Форма и особенности составления письма

Если в платежном поручении на уплату сбора, взносов или налога допущена ошибка, плательщику не стоит ожидать результата рассмотрения вопроса налоговым органом или казначейством. Ведь инспекция сможет инициировать сверку уплаченных сумм только на основании обращения.

В итоге уточняющее письмо о назначении платежа по образцу, соответствующему требованиям деловой практики и содержащее правильные сведения, позволит оперативно разрешить недоразумение и внести уточнение на день фактической уплаты. В распоряжении инспекции есть 10 дней для решения этого вопроса.

Единый бланк заявления отсутствует. Законодатель не конкретизирует форму письма в ИФНС об уточнении платежа. Образец плательщики разрабатывают самостоятельно на основе общих требований документооборота.

Перед подачей запроса в уполномоченный орган ФНС налогоплательщик должен обратиться в банк для получения надлежащего доказательства проведения платежа (платежки с отметкой банка об исполнении).

В обязательном порядке образец письма о назначении платежа должен содержать:

- сведения, позволяющие однозначно понять, в чем именно заключена ошибка;

- информацию о заявителе по вопросу уточнения платежа;

- правильные реквизиты, которые следует применить;

- указание на копию ошибочно/предположительно ошибочно оформленной платежки, по которой налог был перечислен первоначально.

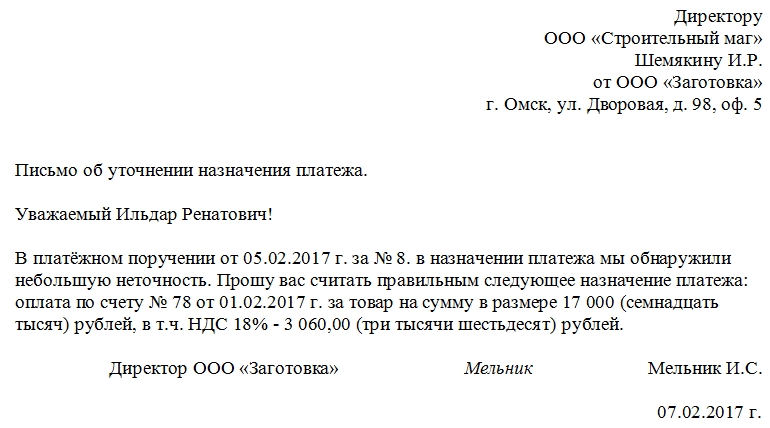

Далее представлен образец письма об уточнении платежа.

|

Также см. «Статус составителя в платёжке: 01 или 02?».

Обращаем ваше внимание, что к подготовленному в ИФНС образцу письма об ошибочном назначении платежа целесообразно приложить также заявление о проведении сверки платежей, если для этого есть весомые основания. Также см

«Запрос на акт сверки с налоговой инспекцией: изменения с 2017 года»

Также см. «Запрос на акт сверки с налоговой инспекцией: изменения с 2017 года».

Как правильно написать письмо

Письмо об уточнении назначения платежа не имеет унифицированного образца, обязательного к применению, соответственно, писать его можно в произвольной форме или по шаблону, утвержденному в учетной политике фирмы. При этом есть ряд сведений, которые указывать в нем необходимо. Это:

- название предприятия-отправителя,

- его юридический адрес,

- данные об адресате: название компании и должность, ФИО руководителя.

- ссылку на платежное поручение, в котором была допущена ошибка (его номер и дату составления),

- суть допущенной неточности

- исправленный вариант.

Если неверно внесенных сведений несколько, то вписать их надо отдельными пунктами.

Все суммы следует вносить в бланк как цифрами, так и прописью.

При составлении письма важно придерживаться делового стиля. Это значит, что формулировки послания должны быть предельно четкими и корректными, а содержание довольно кратким — строго по делу

Заблуждение № 3. ИП на УСН в книге доходов и расходов указывает сумму страховых взносов, которые были перечислены

Некоторые налогоплательщики путают понятия: начисленный и перечисленный налог. Эта же путаница возникает и при отражении взносов.

В книге доходов и расходов ИП нужно отражать суммы уплаченных страховых взносов за себя в размере, определяемом исходя из стоимости страхового года (п. 5.6, 5.8 Приказа Минфина РФ ). Если у ИП есть работники, в книге доходов и расходов нужно показать уплаченные (в пределах исчисленных сумм) страховые взносы за физических лиц. Таким образом, если ИП заплатил взносов больше, чем начислил, переплата в КУДиР не показывается.

В КУДиР нужно указывать сумму страховых взносов, которая показана в декларации по УСН.

Будут ли пени при Уточнение налогового платежа и зачет переплаты в счет недоимки

Есть две ситуации, когда уточнение реквизитов платежа от пеней за просрочку не спасет.

1. Если ошибка была допущена в номере счета Федерального казначейства или в реквизитах банка получателя, то заявление об уточнении вообще подавать бесполезно – обязанность по уплате налога в любом случае будет считаться неисполненной (пп.4 п.4 ст.45 НК РФ). Сумму налога придется отправить в бюджет заново, причем датой оплаты будет считаться день перечисления второго исправительного платежа. Т.е. если корректный платеж был отправлен после установленного законодательством крайнего срока уплаты налога, налоговики начислят пени за несвоевременную уплату.

2. Если ошибочный платеж изначально был перечислен с опозданием. В этом случае, налоговики сторнируют начисленные пени только за период со дня фактического перечисления денег до даты принятия решения об уточнении. Соответственно, за первоначальное опоздание пени все равно придется уплатить.

Зачет имеющейся переплаты в счет недоимки

в данном случае пени однозначно будут. Ведь, при проведении такого зачета, обязанность по уплате налога считается исполненной с даты вынесения ИФНС решения о проведении зачета. Правда, и здесь есть свои нюансы. На принятие решения о зачете переплаты у налоговиков есть 10 рабочих дней со дня получения соответствующего заявления от плательщика (п.4 ст.78 НК РФ). Соответственно, если плательщик подаст заявление о зачете как минимум за 10 рабочих дней до наступления крайнего срока уплаты налога, возникновения недоимки по которому он опасается, а налоговики вынесут положительное решение, то никаких пеней не будет. Ведь недоимка просто не возникнет – налог будет «уплачен» в срок за счет зачтенной переплаты.

Налог на имущество организаций: когда ошибка в платежке не приведет к пеням

Если организация заплатила налог на имущество вовремя, но указала в платежном поручении вместо данных «обособки» сведения о головном офисе, пеней быть не должно.

Примечание: Письмо Минфина от 11.12.2017 (направлено письмом ФНС от 13.12.2017 N БС-4-21/25301@)

Это правило действует лишь в случае, когда и компания, и ее ОП находятся в одном субъекте РФ, и в этом субъекте не предусмотрено межбюджетное распределение имущественного налога.

Если эти условия соблюдены, а допущенная в платежке ошибка не привела к неперечислению налога в бюджет на соответствующий счет Федерального казначейства, но инспекция по месту нахождения обособленного подразделения все равно насчитала пени за неуплату, компания может подать в ИФНС заявление о допущенной ошибке. На основании этого заявления налоговики должны признать сумму пеней излишне начисленной и произвести перерасчет обязательств компании перед бюджетом.