Федеральные налоги и сборы

Всего выделяется три основных вида налогов в бюджет – федеральные, региональные и местные. Налог на добавленную стоимость относят к федеральным отчислениям. Но есть и другие платежи, которые оплачиваются на этом уровне.

К ним относят НДФЛ – это один из основных видов прямых налогов. Рассчитывается он в процентах от суммы дохода физлиц. Плательщиками НДФЛ, согласно существующим законам, являются лица – резиденты РФ, а также нерезиденты, получающие доход в РФ.

Какие доходы облагаются НДФЛ:

- От реализации имущества, которое было в собственности до трех лет.

- Аренда помещений.

- Доходы от источников за пределами РФ.

- Выигрыши и прочие.

К федеральным также относят сбор на прибыль. Этот налог является прямым, его размер имеет зависимость от результатов работы организации. Налог начисляется на показатель, равный разнице между доходами и расходами.

К федеральным сборам относят акцизы. Их могут выплачивать организации и ИП, лица, являющиеся плательщиками при перемещении товаров через таможню, прочие лица согласно гл.22 НК РФ.

Федеральным является сбор на добычу полезных ископаемых. Плательщики-организации и ИП. Объектом обложения являются ископаемые, добытые в пределах РФ, а также за ее пределами.

Водный налог вносят компании и ИП, которые пользуются водными объектами. Объектом обложения является использование воды для гидроэнергетики, сплава древесины. Также лица могут уплачивать сбор на доход от добычи углеводородного сырья.

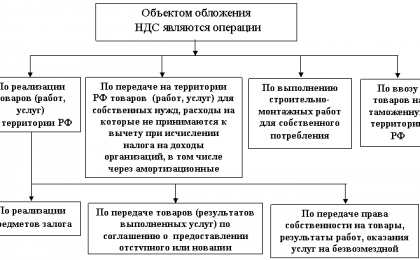

Облагаемые объекты

К облагаемым налогом объектам относятся операции, приравненные законом к реализации. В частности, объектом налогообложения при исчислении НДС признаются:

- Реализация продукции, работ, услуг, а также залога и имущественных прав на территории РФ;

- Передача товаров, услуг для собственных нужд, расходы на которые не исключаются при расчете налога на прибыль;

- Строительно-монтажные работы, проводимые для собственного использования;

- Ввоз товаров из-за границы в таможенную зону РФ:

Согласно НК, реализация бывает возмездной продажей и безвозмездной. Безвозмездная реализация, как и возмездная, облагается НДС в том случае, если происходит на территории РФ.

Для признания РФ территорией проведения операции необходимо выполнение нескольких требований:

- Товар в момент отгрузки либо совершения операции должен находиться на территории РФ;

- Покупатель также должен вести свою деятельность в России.

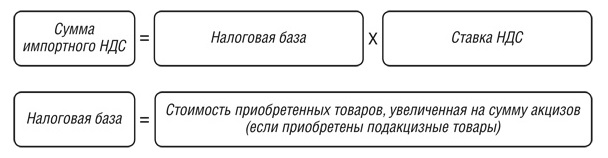

При импорте товаров в РФ и на территории под юрисдикцией РФ, обложение НДС производится в зависимости от выбранной таможенной политики.

НДС по импорту:

Получите 267 видеоуроков по 1С бесплатно:

Пример операций с облагаемыми НДС объектами

Бухгалтер ООО «Арктур» сформировал следующие проводки по операции, признаваемой объектом налогообложения НДС:

| Дт | Кт | Описание операции | Сумма в руб. | Документ |

| 41 | 60 | Принятие к учету приобретенного товара (145 000 — 145 000* 18%) | 118 900 | Акт |

| 19 | 60 | Отражен НДС к вычету по поступлению (145 000*18 %) | 26 100 | СФ |

| 68 | 19 | НДС предъявлен к вычету | 26 100 | Книга покупок |

После этого товар был полностью реализован за 260 000 руб., включая НДС, проводки:

| Дт | Кт | Описание операции | Сумма в руб. | Документ |

| 62.1 | 90.1 | Отражена выручка от продажи товара | 260 000 | Акт реализации, СФ |

| 90.3 | 68 | Начислен НДС с продажи (260 000*18/118) | 39 661 | СФ выданный, книга продаж |

| 90.2 | 41 | Списана себестоимость проданного товара | 118 900 | Бухгалтерская справка |

Региональные налоги

К таким сборам относится платеж на имущество. Данный сбор исчисляют организации, которые имеют имущество, признаваемое объектом обложения. База по данному сбору устанавливается как среднегодовая цена имущества.

Другой налог – на игорный бизнес. Игорным бизнесом называют деятельность, направленную на получение доходов организациями в виде выигрыша, платы за проведение игр и пари. Плательщиком является организация, которая осуществляет работу в этой сфере. Объектами обложения будут игровые автоматы, столы, пункты приема ставок и т.д.

Третий региональный налог – на транспорт. Плательщиками признаются лица, на которых зарегистрировано ТС, являющееся объектом обложения. К таким средствам относят мотоциклы, машины, самолеты, вертолеты и т.д., за некоторыми исключениями, прописанными в законах.

Товары

Чтобы ответить на вопрос, какие товары облагаются НДС, достаточно ознакомиться с положениями в НК. К ним относят все товары за исключением тех, на которые распространяются льготная ставка в 10% либо полное освобождение от выплаты.

В перечень товаров, не облагаемых НДС по максимальной ставке в 20%, но, ставка по которым составит 10%, входят социально значимые товары. Список включает детские товары, медицинскую продукцию, образовательную литературу.

В список товаров, по которым не требуется платить налог, входит ряд медицинской продукции, деятельность, связанная с судостроением и космосом, некоторые виды перевозок.