Анализ и контроль

Размер Net Assets (ЧА) – один из основных экономических и инвестиционных показателей работы любого предприятия. Успешность, стабильность и надежность бизнеса характеризуется положительными значениями. Отрицательная величина показывает убыточность фирмы, возможную в скором будущем неплатежеспособность, вероятные риски банкротства.

По результатам расчетных действий в динамике оценивается величины чистых активов, которые не должны быть меньше величины уставного капитала (УК) компании. Если снижение все-таки произошло, согласно законодательству РФ предприятие обязано уменьшить свой УК и официально зарегистрировать произведенные изменения в Едином реестре (закон № 14-ФЗ ст. 20 п. 3). Исключением являются вновь созданные организации, работающие первый год. Если же размер чистых активов меньше размера УК, предприятие может быть принудительно ликвидировано по решению ИФНС.

Дополнительно существует взаимосвязь между величиной ЧА и выплатой положенных дивидендов участникам/акционерам. Если после начисления дохода/дивидендов значение чистых активов снижается до критического уровня, требуется уменьшить размер начислений учредителям или полностью отменить операцию до достижения нормативно обозначенных соотношений. Увеличить ЧА можно с помощью переоценки имущественных ресурсов предприятия (ПБУ 6/01), получения имущественной помощи от учредителей общества, инвентаризации обязательств в части сроков исковой давности и других практических методов.

Формула расчета чистых активов

Ключевой порядок, как рассчитать стоимость чистых активов по балансу, определен Министерством финансов РФ и представлен в отдельном приказе № 84н от 28.08.2014. Отметим, что ранее действовал иной порядок, но в настоящее время он не используется.

Данная формула чистых активов по балансу применима к следующему кругу экономических субъектов:

- публичные либо непубличные акционерные общества;

- государственные либо муниципальные унитарные предприятия;

- общества с ограниченной ответственностью;

- производственные кооперативы или жилищные кооперативы;

- хозяйственные партнерства.

Чистые активы формула:

- АО — сумма внеоборотных и оборотных средств экономического субъекта на отчетную дату;

- ДУ — долг учредителя, образовавшийся перед предприятием по формированию уставного капитала;

- ЗА — задолженность по собственным акциям, образовавшаяся при выпуске;

- ОБ — сумма обязательств компании краткосрочных и долгосрочных;

- ДБП — доходы будущих периодов в виде государственной финподдержки или безвозмездной передачи имущественных ценностей.

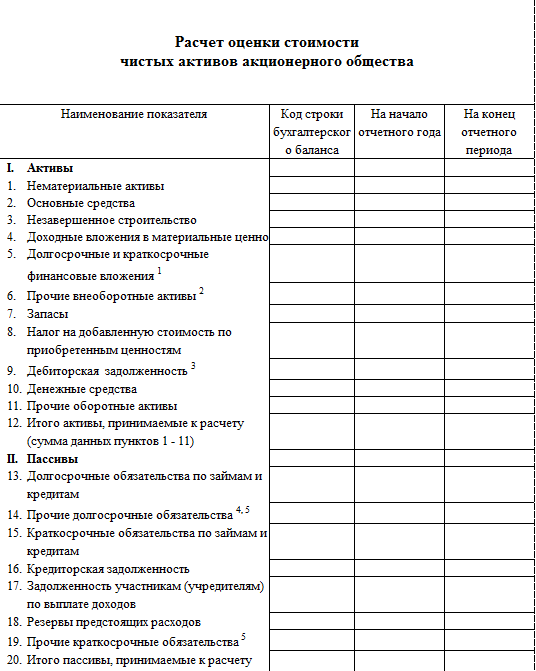

Как посчитать чистые активы по строкам баланса?

Чтобы рассчитать стоимость чистых активов в балансе, строки для расчета используют следующие:

Рассчитать размер чистых активов в балансе (строки указаны выше) на калькуляторе «под карандаш» недостаточно. Такой расчет необходимо закрепить документально. Однако унифицированного бланка для отражения расчетных данных не предусмотрено в Приказе № 84н. Организации обязаны самостоятельно разработать бланк и регламентировать его в своей учетной политике.

Отметим, что до утверждения приказа № 84н действовала старая форма ( Приказ Минфина РФ № 10 и ФКЦБ России от 29.01.2003 № 03-6/пз ). В новых указаниях Министерство финансов России не внесло запрет на использование данной формы, следовательно, фирмы могут использовать его для оформления расчетов чистых активов в балансе (строки документа содержат всю необходимую информацию).

Понятие чистых активов

У каждой компании есть собственность, включающая в себя объекты недвижимости, землю, деньги. Это активы. Также у каждой коммерческой структуры есть обязательства перед контрагентами, задолженности. Чистые активы – это собственность и деньги компании с вычетом ее обязательств. Их расчет выполняется раз в год. Результаты требуется указывать в годовой отчетности.

Порядок расчета установлен Приказом Минфина РФ от 28.08.2014 г. №84. Он актуален для ряда структур:

- Государственные унитарные структуры.

- Производства.

- Жилищные кооперативы.

- Объединения хозяйственного характера.

Расчет должен выполняться строго по установленным стандартам. Применяются специальные формулы, которые утверждены государством.

Формула для расчета показателя

Для расчета требуется найти разницу между активами и пассивами. То есть определяется разница между собственностью компании и имеющимися обязательствами. Активы объединяют в себе:

- Недвижимость, принадлежащая структуре.

- Земельные участки.

- Доходы от деятельности.

- Различное имущество, включающее оборудование, инструменты, мебель, оргтехнику.

В состав активов не входят дебиторские долги учредителей по взносам в УК. Пассивы – это задолженности компании: краткосрочные и долгосрочные обязательства, разнообразные займы, взыскания. В состав их не входят доходы следующих периодов, получаемые в связи с помощью государства или безвозмездным приобретением собственности.

Итак, для расчета используется следующая формула:

(строка 1600 – ЗУ) – (строка 1400 + строка 1500 – ДБП)

В формуле используются следующие определения:

- ЗУ – долг учредителей по взносам в УК.

- ДБП – доходы следующих периодов в форме госпомощи или безвозмездного приобретения собственности.

Все соответствующие строки берутся из бухгалтерского баланса.

Анализ результатов расчетов

Существует три значения чистых активов, получаемые в результате расчетов:

-

Отрицательное.

Обозначает преобладание обязательств перед доходами. То есть деятельность компании не является коммерчески успешной. Организация находится в полной финансовой зависимости от кредиторов. Собственных средств у нее нет. -

Положительное.

Обозначает положительный прирост средств. То есть компания полностью покрывает все свои долги, а также располагает собственными средствами. -

Нулевое.

Свидетельствует о том, что компания окупается, однако никакой прибыли не приносит.

Отрицательные результаты расчетов обозначают высокий риск банкротства организации.

Пример расчета

Рассмотрим пример. В балансе строительной компании «Надежность» фигурируют следующие значения:

-

, рассмотренные в первом разделе

: остаточная стоимость ОС составляет 2,3 млн рублей, капитальный вклад в объекты незавершенного строительства – 1,6 млн рублей, долгосрочные вклады – 700 тыс. рублей. -

, указанные во втором разделе

: запасы организации составляют 200 тыс. рублей, долг перед дебиторами – 800 тыс. рублей, долг учредителей по взносам в УК – 50 тыс. рублей, наличные – 1,2 млн рублей. -

Капитал компании, указанный в разделе 3

: УК составляет 200 тыс. рублей, нераспределенная прибыль – 1,5 млн рублей. -

Долгосрочные задолженности, рассмотренные в разделе 4

в размере миллиона. -

Краткосрочные задолженности, указанные в 5 разделе:

краткосрочный долг в размере 400 тыс. рублей, долг перед бюджетом – 200 тыс. рублей, прочие задолженности – 1,9 млн рублей.

При выполнении расчетов не учитывается долг учредителям по взносам в УК. В рассматриваемом случае он составляет 50 тыс. рублей. Проводятся следующие расчеты:

2 300 000 – 1 600 000 + 700 000 + 200 000 + 800 000 – 50 000 + 1 200 000 = 6 750 000 рублей

Из этого показателя нужно вычесть показатели третьего раздела баланса. Выполняются такие расчеты:

1 000 000 + 400 000 + 200 000 + 1 900 000 = 3 250 000 рублей

Размер активов в данном случае составляет 3 250 000 рублей. Это положительное значение. То есть строительная компания вполне успешно функционирует. Ее прибыль превышает размеры задолженностей. Организация приносит деньги своим учредителям. Как правило, это значение ЧА рассматривается в соотношении с другими показателями. Обычно это уставной капитал.

Порядок и примеры расчёта

Порядок расчета величины утверждён правовыми документами и инструкциями. Вычисление делается ежеквартально и ежегодно на отчётную дату с занесением полученных итогов в соответствующие документы.

При расчётах используются:

- Внеоборотные средства — это основные и нематериальные фонды, долгосрочные финансовые вложения.

- Оборотные активы — это денежные средства, счета дебиторов, ценные бумаги, производственные, товарные запасы и пр.

При сложении активов исключаются затраты компании на приобретение у совладельцев бизнеса собственных акций и задолженность участников по вложениям в уставный фонд.

К пассивам, участвующим в расчете, относятся:

- задолженность перед совладельцами по выплате дивидендов;

- целевые финансирования и поступления;

- прочие долгосрочные обязательства, включая отложенные налоговые платежи;

- кредиты, займы и др.

При сложении пассивов не учитываются доходы будущих периодов. Причём только те, которые признаны компанией в связи с получением безвозмездного имущества либо помощи от государства.

Формула имеет следующий вид:

ЧА = (А — ЗУ — ЗВА) — (П — ДБП), где:

- ЧА — чистые активы;

- А — активы;

- ЗУ — задолженность участников бизнеса по вкладам в уставный фонд;

- ЗВА — затраты на приобретение собственных акций компании у совладельцев;

- П — пассивы;

- ДБП — доходы будущих периодов.

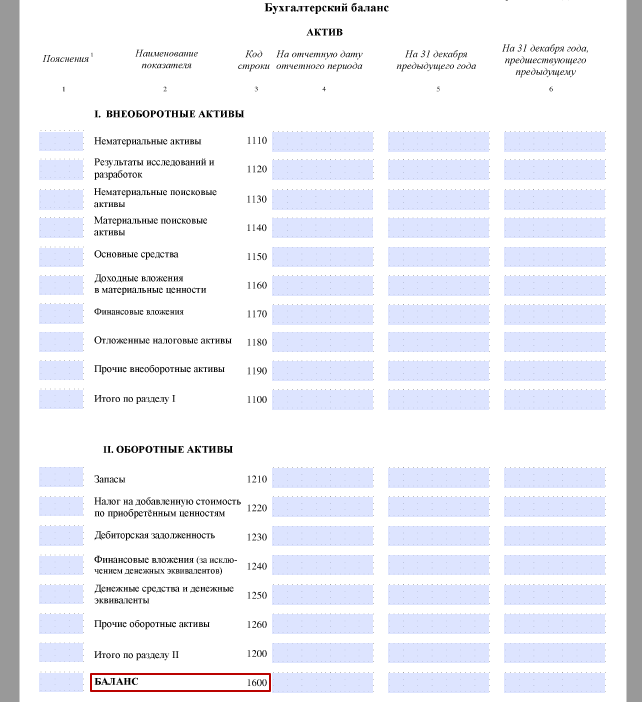

Суммы для вычисления берутся из бухгалтерского баланса предприятия, где пассивы учитываются в строках 1400 и 1500, активы — в строке 1600. Также понадобится значение дебета счета 75, отражающего долги участников по вкладам в уставный фонд, и данные 1530 строки — доходы будущих периодов.

Алгоритм вычисления по бухгалтерскому балансу выглядит так:

ЧА = (стр 1600 — сч 75) — (стр 1400 + стр 1500 — стр 1530)

Пример

Бухгалтерский баланс ООО «Сибиряк» на 01.11.2015 представлен в следующей таблице:

| Показатели баланса | Данные баланса |

|---|---|

| АКТИВ | |

| 1. Внеоборотные активы (1-я часть) | 1 599 500 |

| остаточная стоимость основных фондов | 999 300 |

| капитальные вложения в незавершённое строительство | 455 150 |

| долгосрочные финансовые вложения | |

| 2. Оборотные активы ( 2-я часть) | |

| запасы | 145 200 |

| дебиторская задолженность | 525 600 |

| в том числе долги совладельцев в уставный капитал | 35 850 |

| денежные средства | 630 250 |

| ПАССИВ | |

| 3. Капитал и резервы (3-я часть) | |

| уставной капитал | 125 300 |

| нераспределённая прибыль | 1 250 300 |

| 4. Долгосрочные обязательства (4-я часть) | |

| долгосрочные займы | 745 300 |

| 5. Краткосрочные обязательства (5-я часть) | |

| краткосрочные кредиты | 268 300 |

| долги перед бюджетом | 95 600 |

| прочие краткосрочные обязательства | 1 520 600 |

- Величина активов: 3 919 150 = 1 599 500 + 999 300 + 455 150 + 145 200 + 525 600 + 630 250 — 35850.

- Величина пассивов: 2 629 800 = 745 300 + 268 300 + 95 600 + 1 520 600, при вычислении не включаются данные из 3-ей части отчета.

- ЧА = 3 919 150 — 2 629 800 = 1 289 350.

Исходя из расчета стоимость чистых активов ООО «Сибиряк» на 01.11.2015 составляет 1 289 350 рублей.

Подробную информацию о данном показателе вы можете почерпнуть из следующего видео:

Расчет чистых активов банка

Оценить стоимость банковского бизнеса целесообразнее с применением комплексного подхода, в рамках которого будет учитываться сумма текущих ЧА и их прирост в будущем за счет имеющегося экономического потенциала на текущий момент

При этом важно уделить особое внимание оценке ОС, так как они формируются за счет собственного капитала

Расчет величины чистых активов происходит по рыночной стоимости имущества. Но такой подход не всегда оправдан. В структуре ОС банка основная роль приходится на здания и техническое оснащение для проведения анализа данных (компьютеры и программное обеспечение). ПК и ПО гораздо быстрее стареют морально, чем физически, то есть при их оценке нужно ориентироваться в первую очередь на их балансовую стоимость. А вот здания лучше оценивать по рыночной цене. На нее не влияют условия осуществления деятельности, только экономический рост региона.

Состав активов и где искать

Любой специалист, который когда-нибудь сталкивался с бухгалтерией, знает слова «баланс» и «активы организации». Если объяснять их смысл доступным языком, то выходит, что балансовая стоимость активов – это некоторое число средств и благ, которое можно выразить в денежном эквиваленте.

Если говорить языком бухгалтеров о том, что такое балансовая стоимость активов предприятия, то это количество всех активов фирмы в денежном содержании, которое четко показано в бух. балансе.

Активы могут быть:

- внеоборотные – их суммируют в строке 1100 баланса;

- оборотные – прописаны в строке 1200.

Все основные виды имущества и нематериальные активы относят к необоротным. В балансе они фигурируют по их остаточной стоимости (по которой были получены/куплены с учетом последующего старения, износа и переоценки, которую проводила фирма).

К оборотным средствам принадлежат активы, использование которых в деятельности предприятия для достижения финансовых успехов имеет довольно частый характер. Они задействованы на протяжении 12 месяцев или же иного установленного цикла. К ним можно отнести:

- материалы, которые нужны для производства;

- долги дебиторов перед компанией;

- денежные активы и подобные им;

- НДС по имуществу, которое было приобретено предприятием;

- финансовые инвестиции, и др.

Совсем несложно найти балансовую стоимость активов: это строка 1600 в балансе. Она показывает сумму и оборотных, и внеоборотных активов.

Таким образом, есть только один вариант, где посмотреть в балансе балансовую стоимость активов: она прописана в строке 1600 бухгалтерского баланса.

Уменьшение УК

Если увеличить ЧА не получится, то тогда придется уменьшать УК. При этом нужно соблюдать такие государственные требования:

- уведомить о принятии решения уменьшить УК орган госрегистрации в течение трех рабочих дней;

- последующие два месяца публиковать в СМИ информацию об изменении размера капитала.

В тексте обязательно указать следующие данные:

- полное и сокращенное название организации, данные о месте нахождения объекта;

- размер УК и величина, на которую он будет корректироваться;

- условия уменьшения капитала;

- описание порядка подачи заявлений кредиторами с требованиями, дополнительные адреса организации, способы связи с руководством (номера факсов, телефонов, email и другие данные).

Чистые активы в балансе

Порядок расчета чистых активов утвержден Приказом Минфина России от 28 августа 2014 г. N 84н «Об утверждении Порядка определения стоимости чистых активов». Этот порядок применяют акционерные общества, общества с ограниченной ответственностью, государственные унитарные предприятия, муниципальные унитарные предприятия, производственные кооперативы, жилищные накопительные кооперативы, хозяйственные партнерства.

Расчет (формула)

Расчет сводится к определению разницы между активами и пассивами (обязательствами), которые определяются следующим образом.

В состав активов, принимаемых к расчету, включаются все активы организации, за исключением дебиторской задолженности учредителей (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал (уставный фонд, паевой фонд, складочный капитал), по оплате акций.

В состав обязательств, принимаемых к расчету, включаются все обязательства, кроме доходов будущих периодов. Но не всех доходов будущих периодов, а тех, которые признаны организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества. Эти доходы фактически являются собственным капиталом организации, поэтому для целей расчета стоимости чистых активов исключаются из раздела краткосрочных обязательств баланса (строка 1530).

Т.е. формула расчета чистых активов по Бухгалтерскому балансу предприятия следующая:

Чистые активы = (стр.1600 — ЗУ) — (стр.1400 + стр.1500 — ДБП)

где ЗУ – задолженность учредителей по взносам в уставный капитал (в Балансе отдельно не выделяется и отражается в составе краткосрочной дебиторской задолженности);

ДБП – доходы будущих периодов, признанных организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества.

Альтернативным способом расчет стоимости чистых активов, дающих точно такой же результат как и формула выше будет:

Чистые активы = стр.1300 — ЗУ + ДБП

Нормальное значение

Показатель чистых активов, известный в западной практике как net assets или net worth – ключевой показатель деятельности любой коммерческой организации. Чистые активы организации должны быть как минимум положительные. Отрицательные чистые активы – признак несостоятельности организации, говорящий о том, что фирма полностью зависит от кредиторов и не имеет собственных средств.

Чистые активы должны быть не просто положительные, но и превышать уставный капитал организации. Это значит, что в ходе своей деятельности организация не только не растратила первоначально внесенные собственником средства, но и обеспечила их прирост. Чистые активы меньше уставного капитала допустимы только в первый год работы вновь созданных предприятий. В последующие годы, если чистые активы станут меньше уставного капитала, гражданский кодекс и законодательство об акционерных обществах требует снизить уставный капитал до величины чистых активов. Если у организации уставный капитал и так на минимальном уровне, ставится вопрос о дальнейшем ее существовании.

Метод чистых активов

В оценочной деятельности в качестве одного из методов оценки стоимости бизнеса применяется метод чистых активов. При этом методе оценщик использует данные о чистых активах организации согласно бухгалтерской отчетности, предварительно скорректированной исходя из собственных оценочных значений рыночной стоимости имущества и обязательств.

Как рассчитать стоимость чистых активов в Беларуси

Чтобы оформить расчет чистых активов следует воспользоваться формулой, которую установил Минфин в 2012 году. Полученный показатель будет являться анализом показателей деятельности предприятия. Подается он как приложение к отчетности бухгалтера предприятия.

По сути, расчет сводится к вычислению разницы, полученной, если от активов отнять пассивы компании.

Стоимость и имущества, и обязательств указывается в национальной валюте на конец отчетного периода. Если есть имущество и обязательства, учтённые ранее в валюте других государств, то их стоимость переводится по курсу национального банка действительного в момент проведения расчета. При этом оценивая оборотные и необоротные активы, необходимо учитывать все произведенные согласно законодательству РБ переоценки.

В процессе расчета активов следует учесть основные средства организации, которые отражаются в качестве остаточной стоимости. Учитываются нематериальные активы, которые можно подтвердить документально и точно так же как активы – по остаточной стоимости. В документах должно быть указано, сколько было затрачено на приобретение имущества, а также предоставлены документы, которые подтверждают, что компания имеет право владеть указанными нематериальными активами

В расчете чистых активов также следует брать во внимание различные вложения. Это относится к вкладам в незаконченное строительство или еще не установленное оборудование

Указываются суммы реальных затрат и учитываются переоценки, которые к этому времени проводились Беларуси. Кроме этого производится оценка запасов предприятия в порядке, который указан в «Инструкции о порядке расчета чистых активов» МинФина от 2012 года. При расчете дебиторской задолженности не учитываются средства, которые должны внести в уставный фонд сами вкладчики.

Определяя стоимость чистых активов не следует брать во внимание средства, которые компания получила в доверительное управление. АО не нужно учитывать имущество, которое они использует безвозмездно

Рассчитывая активы не следует учитывать уставный фонд и дополнительно созданные резервные и добавочные фонды. Так же в расчеты не нужно вносить чистую прибыль отчетного периода и нераспределенные доходы.

Чистые активы – главный показатель, по которому можно делать вывод о деятельности любой коммерческой организации. Положительное их значение является признаком того, что компания не просто сохранила вложенные средства, но и смогла заработать. Отрицательный показатель допустим после первых 12 месяцев функционирования фирмы, в дальнейшем, если стоимость чистых активов будет отрицательной, компании придется уменьшить уставной капитал до того уровня, пока чистые активы не будут хотя бы равны уставному капиталу. Когда уставной капитал фирмы уменьшить нельзя, то в дальнейшем организация вероятнее всего должна будет быть ликвидирована.

Чистые активы или собственный капитал?

Так, например, некоторые эксперты считают, что термин, о котором идет речь, должен отождествляться с понятием собственного капитала. Есть и иная точка зрения на данный тезис. Что касается нормативного регулирования экономических процессов — в соответствующих российских НПА два указанных понятия, в целом, рассматриваются как очень схожие либо идентичные.

Например, в ФЗ № 226 от 18.07.2011 года указано, что для банковских организаций должны рассчитываться не чистые активы, а как раз таки собственные средства в том порядке, что зафиксирован в НПА, издаваемых ЦБ РФ. Еще один примечательный источник права — Письмо Банка России № 350, изданное 28.10.1996 г. В нем указано, что чистые активы — это показатель, который соответствует понятию собственного капитала банка.

Таким образом, что касается кредитно-финансовых организаций, в них рассматриваемые понятия следует рассматривать как тождественные. Поэтому, как считают некоторые исследователи, утвержденная в том же Приказе Минфина № 84н и применяемая для подсчета такого показателя, как чистые активы ООО, формула, в принципе, может применяться также и в целях определения величины собственного капитала компании. Который, в свою очередь, также является важнейшим показателем эффективности бизнеса.

Существует термин, очень близкий по звучанию рассматриваемому, — «чистые оборотные активы».