Чистые активы предприятия — это…

Чистые активы организации — это разница между совокупной стоимостью имущества фирмы, прав, которые у нее имеются, и общим объемом ее обязательств. Иными словами, уровень ЧА показывает, какая сумма осталась бы в распоряжении компании, если бы пришлось срочно рассчитаться по всем имеющимся долговым обязательствам (вне зависимости от планируемого срока погашения).

Указанный показатель позволяет наглядно оценить текущее финансовое положение компании: развивается ли она за счет собственных средств, обладает ли достаточной финансовой «подушкой безопасности» либо функционирует преимущественно за счет кредитных ресурсов и в связи с этим характеризуется высоким уровнем взятых на себя обязательств, а значит и рисков.

Кроме того, в крайних случаях величина рассматриваемого показателя в фирме может даже быть отрицательной. Об этом см. в статье «Какие последствия отрицательных чистых активов?».

В практике любые компании (как АО, так и ООО) часто сталкиваются с некоторыми типовыми ситуациями, когда возникает необходимость корректно исчислить размер чистых активов. Какие именно это могут быть ситуации?

Как рассчитать стоимость чистых активов по балансу 2018-2019 (формула)

Чтобы узнать это, обратимся к приказу Минфина России от 28.08.2014 № 84н, в котором приводится порядок их расчета.

Он действителен для компаний следующих форм собственности:

- акционерных обществ (публичных и непубличных);

- обществ с ограниченной ответственностью;

- государственных и муниципальных унитарных предприятий;

- кооперативов (производственных и жилищных накопительных);

- хозяйственных партнерств.

Согласно приказу № 84н для расчета чистых активов компании надо вычесть из стоимости активов стоимость пассивов. Для этого используется формула:

ЧА = (ВАО + ОАО — ЗУ — ЗВА) — (ДО + КО — ДБП),

ЧА — чистые активы;

ВАО — внеоборотные активы организации;

ОАО — оборотные активы организации;

ЗУ — долг учредителей перед организацией по наполнению долей в уставном капитале;

ЗВА — задолженность, образовавшаяся при выкупе собственных акций;

ДО — обязательства, имеющие долгосрочный характер;

КО — обязательства, имеющие краткосрочный характер;

ДБП — доходы будущих периодов (в виде госпомощи и безвозмездного получения имущества).

Для расчета чистых активов можно использовать также данные, содержащиеся в балансе компании. Чтобы провести расчет стоимости чистых активов по балансу, формулу можно видоизменить:

ЧА = (строка 1600 — ЗУ) — (строка 1400 + строка 1500 — ДБП).

Подробнее о значениях, приведенных в этой формуле, читайте в статье

«Чистые активы — что это в балансе (нюансы)?»

.

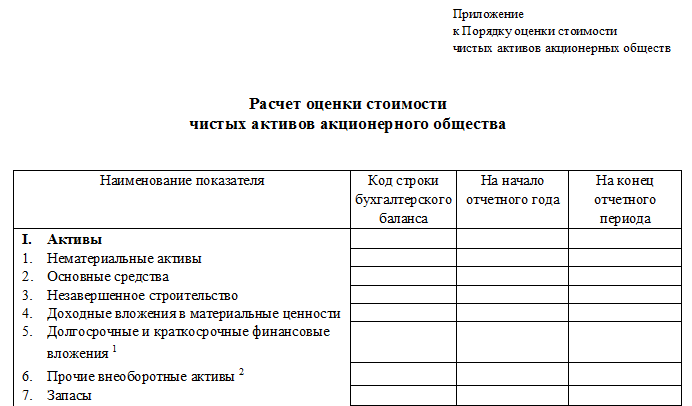

Учтите, что расчет недостаточно просто сделать на калькуляторе, его необходимо еще и оформить. И утвержденной формы в настоящее время нет. Компании должны разработать бланк расчета чистых активов 2018-2019 годов самостоятельно и утвердить его в качестве приложения к учетной политике. Однако ранее, до издания приказа Минфина от 28.08.2014 № 84н, для расчета чистых активов применялся бланк, приведенный в приложении к приказу Минфина РФ № 10 и ФКЦБ России от 29.01.2003 № 03-6/пз. В форме этого бланка перечислены все те показатели, которые требуются для расчета чистых активов и сейчас, поэтому считаем допустимым его применение (после утверждения его в учетной политике организации).

Скачать этот бланк можно у нас на сайте:

6 методов оценки компании: Часть 5 — Метод чистых активов

А.ВальцевCEO SF EducationС точки зрения математики, данный метод оценки компании является одним из самых простых: он зиждется на главном в бухучете уравнении – активы равны сумме обязательств и капитала владельцев компании (Assets = Liabilities + Owners’ Equity). Чистые активы – синоним Owners’ Equity – равны разнице между активами компании и ее обязательствами. Иными словами, чистые активы – это та часть активов компании, которая принадлежит ее владельцам после погашения всех обязательств. Речь, естественно, идет о гипотетической ситуации, когда компания продает все свои активы и раздает деньги своим stakeholder’ам.Недостатки метода чистых активовЧистые активы – это теоретическая рыночная стоимость активов компании за вычетом обязательствВ реальности компании не будут продавать все свои активы, если, конечно, речь не идет о ее банкротстве. В остальных случаях чистые активы – это теоретическая рыночная стоимость активов компании за вычетом обязательств. Чтобы получить эту стоимость следует сделать всего несколько шагов: оценить каждый актив компании по рыночный стоимости и вычесть из получившегося значения рыночную стоимость обязательств компании (или как минимум их балансовую стоимость плюс пенни за досрочное погашение долгов). Таким образом, видно, что метод чистых активов делает серьезное заявление – рыночная стоимость активов предприятия сильно отличается от их балансовой стоимости.Данный вид оценки просто очень затратен по времениОценить каждую строчку балансовой отчетности, а тем более каждый элемент имущества компании может занять очень долгое время, и это вообще не всегда возможно без детальной информации по активам. Кроме того, рыночную стоимость отдельных активов бывает просто сложно определить: например, некоторые активы просто не могут существовать сами по себе (допустим, нематериальные активы вроде гудвилла). Другие активы бывают слишком специфичны, чтобы точно определить их рыночную стоимость: например, речь идет об инфраструктуре завода или уникальном оборудовании. Кроме того, активы, созданные для внутреннего пользования (IT-структура, система автоматизации и т.д.) также могут не иметь ценности для внешнего пользователя, а значит, потенциального покупателя.Неприменимость для большого количества компанийИспользовать метод чистых активов очень удобно при оценке финансовых организаций, где активы, во-первых, проще оценить, чем в других компаниях и, во-вторых, именно активы в них в основном формируют выручку (посудите сами: кредиты в банках, как правило, формируют львиную долю их прибылей).

В каких случаях следует производить расчет чистых активов?

Во-первых, выявлять чистые активы необходимо для того, чтобы удержать организацию на плаву и не допустить ее принудительной ликвидации по требованию ГК РФ. Речь идет о том, что если компания в течение 2 финансовых лет подряд обладает ЧА, которые по своей стоимостной оценке меньше, чем уставный капитал (далее — УК) такой организации, то ее финансовое положение считается критическим. Ситуация должна быть исправлена незамедлительно, иначе компанию придется ликвидировать (п. 4 ст. 90 ГК РФ).

Важно! Исправить указанный недостаток можно двумя способами: либо уменьшить величину собственного капитала, уровняв его с активами, либо увеличить непосредственно чистые активы. Следовательно, в практике любой компании исчисление чистых активов — актуальная задача, которую приходится решать регулярно, пусть и с разной периодичностью.Чтобы не допустить кризисного состояния структуры активов фирмы, когда придется принимать экстренные меры, следует своевременно отслеживать изменение ЧА фирмы

Следовательно, в практике любой компании исчисление чистых активов — актуальная задача, которую приходится решать регулярно, пусть и с разной периодичностью.Чтобы не допустить кризисного состояния структуры активов фирмы, когда придется принимать экстренные меры, следует своевременно отслеживать изменение ЧА фирмы.

Во-вторых, несколько обстоятельств, при наступлении которых фирма также обязана провести расчет стоимости чистых активов, прописаны в законе «Об ООО» от 08.02.1998 № 14-ФЗ. В частности, эта процедура проводится, если какой-либо участник ООО принимает решение выйти из состава собственников компании. Такому участнику по общему правилу необходимо вернуть стоимость его доли в организации в денежном эквиваленте (п. 2 ст. 23 закона № 14-ФЗ). Указанная стоимость доли должна быть исчислена исходя из величины ЧА компании пропорционально доле (в процентах) участия такого собственника в бизнесе фирмы.

Вторым таким обстоятельством является ситуация, когда собственники решают увеличить УК компании за счет имеющихся у фирмы средств. В этом случае существует ограничение: если сумма, на которую собственники хотят произвести увеличение УК, меньше значения текущих чистых активов за минусом уставного и резервного капиталов, то произвести увеличение УК не разрешит в соответствии с п. 2 ст. 18 закона № 14-ФЗ.

В-третьих, существует еще одна типовая ситуация, когда у организации появляется необходимость рассчитать стоимость своих ЧА. Она характерна в равной степени как для АО, так и для ООО: это выплата дивидендов участникам. В силу положений законодательства организация в форме ООО не может выплачивать дивиденды, если ее чистые активы ниже величины УК (п. 1, 2 ст. 29 закона № 14-ФЗ). Для АО ситуация практически аналогична: выплачивать дивиденды нельзя, если стоимость ЧА меньше суммы уставного и резервного капиталов (п. 4 ст. 43 закона «Об АО» от 26.12.1995 № 208-ФЗ).

Обращаем внимание! Кроме указанных ситуаций, возможны и иные, когда компании приходится рассчитывать данный показатель, например по запросу потенциального инвестора

При этом важно сделать расчет максимально точным и прозрачным, а значит, документально его оформить

Таким образом, в повседневной практике любой компании высока вероятность возникновения необходимости исчисления стоимости ЧА фирмы. Но как рассчитать чистые активы корректно, ничего не забыв?

Оценка и способы увеличения чистых активов

Финансовое благополучие компании напрямую зависит от вложений, а также верного расходования активов для погашения обязательств. Поэтому необходимо оценить ее платежеспособность. для этого сравните показатели ЧА с объемом статусного капитала. Затем по итоговым данным, проанализируйте выявленные изменения.

Главное в оценке это понять, сколько составляет разница между платежеспособностью и кредитоспособностью организации. Причем второй показатель, это возможность компании отвечать по всем своим обязательствам. К примеру, платить налоги и взносы, кредиты, а также объемы задолженностей за поставки товаров.

Оценку ЧА компании проводят и налоговые инспекторы. Они могут занести ее в «черный список», если чистые активы оказались меньше основных материальных ценностей. Поскольку мизерная величина чистых активов это следствие больших финансовых потерь. А значит, налоговики заинтересуются, с чем связаны убытки и могут вызвать директора на комиссию для разъяснительных мероприятий. Их цель, чтобы компания увеличила чистые активы, в противном случае она обанкротится, либо будет ликвидирована. Итоги оценки могут быть следующие.

Чистые активы равны уставному капиталу.

Компания рискует, если итоги оценки оказались таковыми. Ведь если участник выйдет из состава организации, то вся задолженность перед ним будет списана за счет уменьшения уставного капитала. А значит, увеличения доли оставшихся участников не произойдет.

Чистые активы меньше уставного капитала.

Если оценка показала такой результат, то срочно применяйте меры по увеличению ЧА или уменьшения уставного капитала. Способы разные, их вы сможете узнать ниже в статье.

Рассмотрим на примере, когда ЧА меньше уставного капитала. Заданное значение у нас – 600 тыс. рублей, такая величина ЧА оказалась в конце 2017 года. Поэтому следует провести мероприятия по снижению уставного капитала. Раньше он был 800 тыс. руб., теперь планку опустите до 600 тыс. руб. Для этого:

– внесите изменения в устав предприятия. В этом случае, уменьшится доля каждого из выходящих из состава участников. Поэтому правки устава уберегут от претензий.

– на сумму выплаты вышедшего участника снизьте размер уставного капитала, предварительно проведя расчет. К примеру, участников 6, выплата на одного выходящего – 120 тыс. рублей. В итоге, капитал будет равен – 680 000 рублей (800 000 – 120 000).

Чистые активы больше уставного капитала.

В этом случае, компании опасаться нечего. Единственное что при выходе участника, ему надо выдать выплату исходя их разницы между стоимостью ЧА и уставным капиталом.

Рассмотрим на примере. В составе ООО – 5 участников, уставный капитал – 500 тыс. руб., чистые активы – 650 тыс. руб. Определим размер доли, каждого выходящего участника: 130 000 руб. (650 000 / 5 чел.). Затем рассчитаем разницу ЧА и уставного капитала: 150 000 руб. (650 000 — 500 000). Доля каждого участника – 130 тыс. рублей, это меньше разницы активов – 150 тыс. рублей. Тогда при выходе одного из участников, доля оставшихся вырастет с 100 тыс. рублей до 125 тыс. рублей (500 000 /5 чел. и 500 000 /4 чел.).

Итоги

С ситуацией, когда необходимо определить стоимость ЧА,

рано или поздно сталкивается любая организация, будь то АО или ООО. Компании должны постоянно следить за текущей величиной указанного показателя, чтобы не допустить кризисного положения на предприятии, наиболее негативным последствием которого может стать его ликвидация. Также следует знать актуальную величину чистых активов

при выплате дивидендов либо при выплате участнику, решившему покинуть фирму, стоимости его доли в организации. Поэтому нужно помнить, что всю необходимую базу для расчета чистых активов

на текущую дату можно получить, составив промежуточную бухгалтерскую отчетность на конец предыдущего месяца. Кроме того, корректный расчет величины чистых активов

важен инвестору. Для него организации целесообразно составить максимально детальную и прозрачную справку-расчет величины такого показателя фирмы.