Уменьшение стоимости имущества

Законодательство позволяет иметь размер стоимости имущества без задолженностей ниже, чем величина уставного капитала, только в год открытия фирмы. За отведенный период фирма должна наработать имущество.

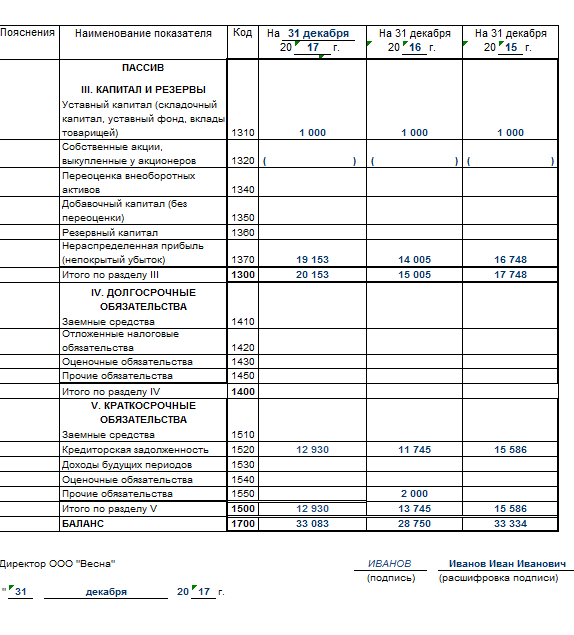

Если в процессе функционирования компания не успевает нарастить мощности в установленный срок, размер уставного капитала должен быть снижен до значения размера имущества без учета долгов. Высчитывая чистые активы в балансе, строка 1600, 1500 и 1400 помогут владельцу бизнеса выполнить операцию.

Анализируя полученные результаты, предприниматель может прийти к выводу, что размер стоимости имущества без долгов год от года становится меньше. Если величина уставного капитала превысит значение величины, законодательство предписывает уменьшить его до стоимости имущества без учета задолженностей. Операция выполняется для того, чтобы обезопасить кредитором от необдуманных вложений в работу предприятия.

vote

Article Rating

Расчет стоимости чистых активов в ООО

В числе самых информативных финансовых показателей, отражающих положение дел в бизнесе — величина чистых активов фирмы. Изучим то, каким образом она может рассчитываться.

Что такое чистые активы?

Чистые активы ООО — это финансовый показатель, представляющий собой разницу между:

- общей стоимостью активов фирмы (имущества, различных интеллектуальных прав);

- общей стоимостью обязательств компании.

Величина соответствующего показателя имеет важное значение при оценке платежеспособности организации. Чем больше активы, тем более финансово устойчивым, как правило, рассматривается бизнес

Дело в том, что при возникновении рыночной ситуации, при которой у фирмы будет недоставать выручки для погашения текущих обязательств, то в этих целях будет использовано имущество, составляющее активы.

И если так получится, что оперативно погашать придется все долги, то при недостаточности резервов (фактически, при отрицательном показателе рассматриваемых активов) у предприятия высоки шансы стать банкротом.

Оптимальные показатели рассматриваемых активов очень разнятся в зависимости от:

- сегмента бизнеса;

- величины предприятия;

- стадии присутствия бизнеса на рынке.

Какие-либо общие закономерности здесь выделить сложно

Но принципиально важно, чтобы величина активов, о которых идет речь, была положительной

Но как определить ее? Изучим то, как осуществляется расчет стоимости чистых активов в ООО.

Как исчислить чистые активы в ООО?

Предприятие в форме ООО — это юридическое лицо, и потому оно обязано вести бухгалтерский учет с составлением баланса. Именно бухгалтерский баланс — это основной источник данных для исчисления показателя, о котором идет речь.

Примечательно, что порядок расчета данного показателя в России регламентируется на законодательном уровне — в положениях Приказа Минфина РФ от 28.08.2014 № 84н. В соответствии с данным нормативным источником исчислить активы могут не только ООО, но и АО и государственные предприятия.

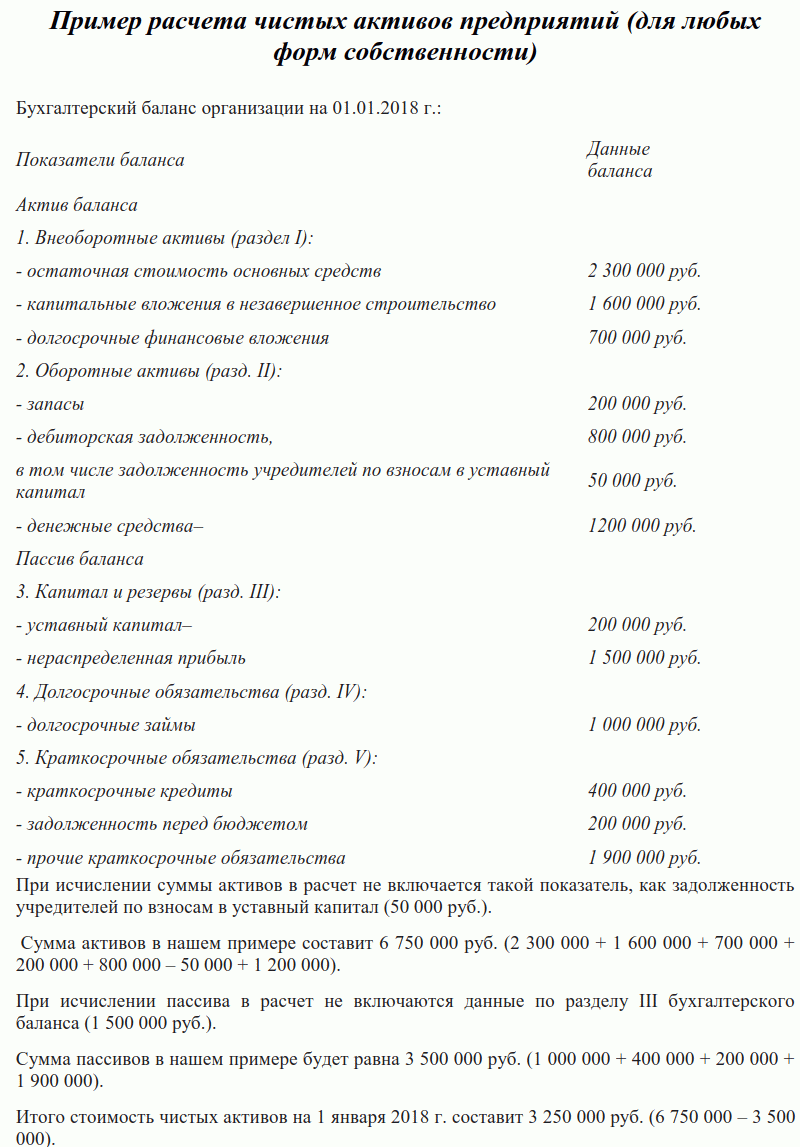

Формула расчета чистых активов ООО или, к примеру, АО, с использованием бухгалтерского баланса выглядит так:

ЧИСТ = (Б1600 — УЧД) — (Б1400 + Б1500 — ДБП).

В ней содержатся следующие условные обозначения:

- ЧИСТ — чистые активы;

- Б1600 — показатель, отражаемый в строке 1600 формы бухгалтерского баланса;

- Б1400, 1500 — аналогично, показатели в балансе по строкам 1400 и 1500 соответственно;

- УЧД — долги учредителей по инвестированию в уставный капитал ООО или АО (при его наличии, разумеется);

- ДБП — доходы будущих периодов ООО (но не все, а только те, что относятся с получением государственной помощи и имущества).

Полученный показатель может быть использован, к примеру:

- менеджерами ООО в целях информирования инвесторов и собственников о положении дел в бизнесе;

- представителями банка при рассмотрении поданной предприятием кредитной заявки;

- потенциальными инвесторами;

- в рамках аудиторской проверки.

В общем случае расчет рассматриваемых активов российскими бизнесами осуществляется раз в год — по факту составления бухгалтерского баланса.

Но многие организации предпочитают осуществлять подсчет активов и чаще — например, раз в квартал или даже раз в месяц. Это делается для того, чтобы оценивать финансовое состояние организации в динамике.

В этих целях могут применяться промежуточные показатели по бухгалтерским счетам, на основе которых формируется бухгалтерский баланс.

Какой метод расчета ЧА выбрать

Прежде всего, стоит обратить внимание на тот факт, что 1-й из рассмотренных нами методов, в принципе, с трудом можно назвать самым популярным среди экономистов. Его задействуют только в силу допустимого тождества понятий «собственный капитал» и «чистые активы» — исходя из некоторых положений экономической теории, а также норм законодательства РФ

Дело в том, что большинство специалистов все же склонны рассматривать чистые активы как показатель, предполагающий вычет обязательств фирмы.

Подход, при котором используются показатели по строкам 1310-1370, фактически будет справедлив только при одном сценарии: у фирмы нет обязательств, которые можно было бы вычесть из величины собственного капитала. Подобное положение дел возможно, например, если ИП работает сам на себя, не имеет кредитов и не нанимает сотрудников в штат.

В данном случае правомерно говорить об одностороннем тождестве, когда любые чистые активы следует рассматривать как собственный капитал, но не всякий собственный капитал следует рассматривать как чистые активы.

Таким образом, в общем случае финансист будет использовать 2-й метод. Назовем его условно методом Минфина.

Но если, к примеру, фирма в силу идеальности бизнес-модели не имеет краткосрочных и долгосрочных обязательств, долги учредителей по взносам в уставный капитал уплачены, а доходы будущих периодов в бухучете не фиксируются, вполне можно обойтись более простой формулой определения величины чистых активов, а имен: исходя из суммарных показателей по строкам с 1310 по 1370 бухгалтерского баланса.

Анализ показателя

ЧА необходимо рассчитывать для фиксирования текущего финансового состояния предприятия. Изучая их величину, собственники делают выводы об эффективности и продуктивности функционирования бизнеса и принимают решение о дальнейшем вложении или выводе своих денежных средств. Чистые активы в балансе, строка 3600, демонстрируют собственникам, насколько рентабельными являются их денежные вложения и собственный капитал учреждения.

ЧА крайне необходимы для проведения анализа финансово-хозяйственной деятельности. Они также учитываются при выплате дивидендов. ЧА должны быть положительными, а их показатель — превышать размер уставного капитала. Когда их величина растет, руководство может сделать вывод и о росте прибыли организации. Отрицательные чистые активы могут наблюдаться в первый год деятельности предприятия — самый сложный период для функционирования, когда ЧА могут уменьшаться и быть существенно ниже вложенного УК. В том случае, когда предприятие функционирует длительный период времени, а ЧА отрицательны, это говорит о том, что организация работает неэффективно, и вложения не приносят прибыли.

Увеличение чистых активов связано либо с изменением их величины (пример — переоценка ОС), либо с изменением величины обязательств. Также увеличение ЧА производится за счет дополнительных вложений учредителей, когда применяется добавочный капитал.

Коротко: Для оценки финансовой стабильности предприятия применяются разные показатели. Но ключевым остается расчет чистых активов.Чтобы узнать его величину, нужно из активов вычесть пассивы. При этом не берутся в расчет забалансовые счета, доходы будущих периодов и ряд других показателей.

Анализ показателей

Завершив арифметические расчеты, переходим к анализу полученного результата. При положительной сумме чистых активов в балансе можно сделать вывод о прибыльности и высокой платежеспособности компании. И, соответственно, чем выше показатель, тем рентабельнее предприятие.

Отрицательные чистые активы — это показатель низкой платежеспособности предприятия. Иными словами, компания с отрицательным показателем ЧА, вероятнее всего, скоро обанкротится, попросту фирме будет нечем расплатиться с долгами. Однако в такой ситуации необходимо учитывать исключительные обстоятельства. Например, компания только образовалась и еще не покрыла своих затрат, либо предприятие получило большой кредит на расширение.

Увеличение чистых активов можно осуществить за счет увеличения уставного, резервного или добавочного капиталов либо сокращением долгов учредителя перед предприятием.