Как правильно оформить претензию в банк

Кредитные продукты, предоставляемые банками, вызывают много вопросов у заемщиков, причем, иногда вопросы и недоразумения возникают уже в процессе пользования кредитом

Однако, существуют моменты, на которые стоит обратить внимание, составляя претензию в банк:

- Если претензия носит материальный характер, в качестве приложения прикладываются копии платежных документов, чеки, выписки с лицевого счета;

- Претензионное заявление составляется в двух экземплярах, один из которых передается в банк, а второй с проставленным «входящим»штампом остается у заявителя.

- В правом верхнем углу, в «шапочке», должна содержаться информация кому и от кого пишется претензия — необходимо расписать полностью наименование банковского учреждения, в родительном падеже указать сведения о заявителе, включая ФИО, адрес, контактный телефон и электронную почту (при наличии);

- После текста проставляется текущая дата и личная подпись заявителя;

- Претензия в банк пишется по типу заявлений, где название документа указывается в центре, ниже следует текст, в котором заявитель подробно описывает характер нарушений и требования, предъявляемые к банку;

Срок рассмотрения претензии Сроки рассмотрения претензии банком могут быть различны.

Образец претензии в банк о возврате комиссии за выдачу кредита скачать Как написать Какого-то строго регламентированного законодательством образца данного документа не существует. Потребитель пишет заявление в свободной форме, описав обстоятельства, повлекшие нарушение его прав.

Закрытие счета

Если же вашей компанией было решено отказаться от услуг банка, вы всегда можете закрыть счет. У юридического лица и индивидуального предпринимателя эта процедура не вызовет особых трудностей.

В первую очередь вы должны написать заявление, в котором укажете реквизиты нового счета, куда будут переведены остатки денег. Кредитная организация будет обязана отправить все средства в течение семи дней после приема документа.

Однако, банк может упереться и говорить о подозрительности перевода большого количества денег со счета на счет. В этом случае опять же поможет суд, который признает такие действия противоправными и незаконными.

Дело в том, что на момент приема заявления, договор с банком расторгается и любые действия кредитной организации не имеют силы. Поэтому они не имеют права контролировать действия лица, не являющегося их клиентом.

Но иногда в договоре прописана комиссия, которая устанавливается при выводе остатков средств на другой счет, в том случае, если банк отказал в выполнении каких-либо операций. Она может достигать 30% и ее взыскание вполне законно. Обязательно ознакомьтесь с договором перед тем, как писать заявление на закрытие счета.

Иначе придется опять судится, чтобы доказать незаконность такого взыскания. Или смириться и оплатить комиссию.

Что такое досудебная претензия банку и как ее правильно составить?

Общая норма о претензионном порядке урегулирования споров предусматривает «разумный срок», проще говоря – чем быстрее, тем лучше.

При определении сроков рассмотрения банками претензий, важно понимать:

- обязательный характер претензионного порядка может быть таковым только в силу наличия этого условия в договоре, а значит, клиент, подписывая договор, соглашается с тем порядком и сроками, которые действуют в банке; претензионный порядок, применяемый факультативно, не накладывает на банк строгих ограничений по срокам – как правило, они руководствуются своими внутренними правилами.

Разумными сроками рассмотрения претензии банками можно счесть 10-30-дневный период.

На практике нередко применяется не более чем 30-дневный срок рассмотрения претензий, что вполне укладывается в стандартные сроки, установленные большинством российских банков.

Отмена ограничений налоговой службы

Если санкции применила территориальная инспекция, разблокировка расчетного счета ООО будет сводиться к устранению нарушений. Недоимку, штраф и пени придется погасить, а отчетность сдать. Заморозка операций будет снята на следующий рабочий день (ст. 76 НК РФ).

При использовании приостановки в качестве обеспечительной меры порядок действий меняется. Налогоплательщик может заявить:

- О несоразмерности блокировки. Опасаясь сокрытия капитала, инспекторы нередко замораживают все счета компании. Основным аргументом жалобы в такой ситуации становится несоответствие недоимки и зарезервированной суммы. Сначала заявление подают руководителю инспекции вместе с банковскими выписками. При подтверждении факта счета разблокируют в части, превышающей требования контролирующего органа (п. 9 ст. 76 НК РФ). На снятие ограничений норма отводит 2 рабочих дня. Решение об отмене меры направляется в банки по телекоммуникационным каналам.

- Об альтернативе. Блокировка счета препятствует нормальной хозяйственной деятельности и грозит компании разорением. Во избежание банкротства предприятие вправе предложить в качестве гарантии залог имущества или поручительство третьего лица. Если перед применением меры налоговый орган не проводил оценку активов предприятия, не налагал запрет на его отчуждение, приостановку, вообще, нельзя считать законной. Такие действия можно и нужно оспаривать в суде. Примером положительной практики является дело А27-4159/2014. В этом споре пренебрежение инспекцией оценкой балансовой стоимости активов, повлекло отмену обеспечительных мер.

Единой формы письма о разблокировке нормативные акты не устанавливают. Документ составляется по правилам делопроизводства. Налогоплательщик должен указать информацию о себе (наименование, идентификационный и регистрационный номера, юридический адрес), содержание требований и их правовое обоснование. Кроме того, заявление должно быть подписано уполномоченным лицом. Напомним, что от имени компании без доверенности вправе действовать только директор.

Добросовестность и конструктивный диалог являются обязательными составляющими успеха. Налоговая служба хорошо изучила схемы сокрытия капитала от взыскания, поэтому снять блокировку чрезвычайно сложно.

Таким образом, на содержание заявления влияют причины установления ограничений по расчетному счету. Защищать свои права общество должно, руководствуясь отраслевыми федеральными законами, процессуальными нормами и практикой. Примеры жалоб можно отыскать на официальных сайтах арбитражных судов, ЦБ РФ, а также информационных стендах государственных структур.

Куда и как подавать заявление?

Приостановление работы ИП или ООО заморозкой счета должно производится в соответствии с законами РФ. Если вы столкнулись с отказом проведения какой-либо операции, при этом дав нужные для кредитной организации документы, можете спокойно писать претензию в Центральный банк РФ, в Роспотребнадзор, ФАС или в прокуратуру.

Также можно подать иск на кредитую организацию в арбитражный суд. Сроки рассмотрения таких дел, как правило, не занимают много времени, и в таком случае обычно суд на вашей стороне.

У банка нет полномочий в отслеживании потоков денежных средств или задержки операций без каких-либо на это причин. Это явно прописано в Гражданском кодексе в статьях 845 и 849.

К тому же, во время судебного процесса, именно кредитная организация обязана доказать, что были причины на отмену операции и есть подозрения в том, что клиент причастен к каким-либо финансовым преступлениям.

Если вы выигрываете суд, вы можете взыскать с банка все убытки, принесенные за время простоя счета, а также компенсировать судебные издержки. Более того, за время, пока счет находился в таком взвешенном состоянии, вы вправе получить проценты.

Только проявив инициативу, вы сможете наказать организацию и вернуть свои денежные средства.

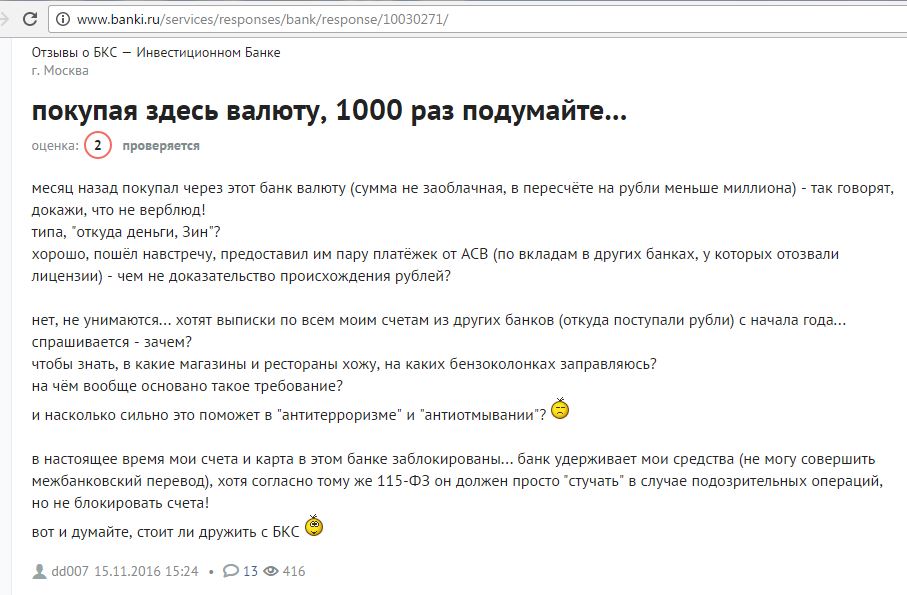

АО «БКС — Инвестиционный Банк»

UPD: 27.11.2016

«БКС-Банк» привлекает клиентов выгодным курсом конвертации валют, а потом отказывается выдавать деньги, требуя объяснить источник происхождения средств.

Представленные клиентом доказательства банк не устроили, появилось дополнительное требование предоставить выписки из всех банков, откуда поступали денежные средства с начала года.

Думаю, список банков-дознавателей, проявляющих излишнее рвение в выполнении 115 ФЗ, будет постепенно расширяться.

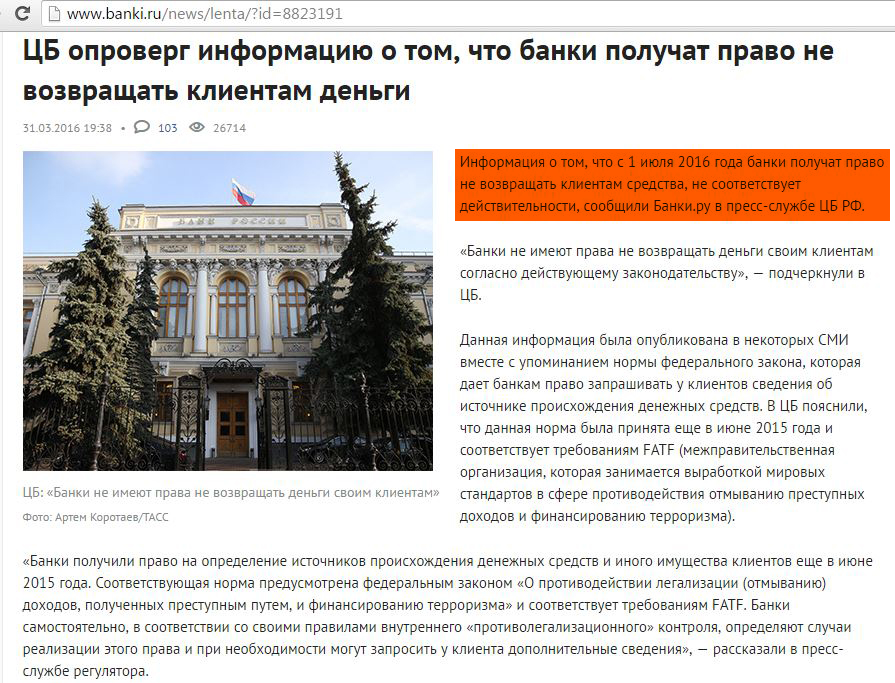

Некоторые считают, что после 1 июля 2016 года, когда официально закончится амнистия капиталов в РФ, банки будут запрашивать всевозможные документы, подтверждающие происхождение денег, практически у каждого клиента.

ЦБ РФ, конечно, всех заверил, что дата 1 июля 2016 никак не отразится на взаимоотношении банков и клиентов. Что ж, посмотрим.

Заявление о разблокировке счета по закону 115-ФЗ

Снять ограничение банка можно, представив пояснения и документальные доказательства легальности расчетов. Перечень сведений, а также сроки исполнения запроса кредитная организация указывает в письменном извещении. На федеральном уровне этот вопрос не регламентируется.

В уведомлении обязательно прописывают причины заморозки счета. Соответствующее требование содержится не только в законе 115-ФЗ, но и письме ЦБ РФ № ИН-014-12/61. Рассмотреть пояснения клиента обязаны в течение 10 дней, после чего уведомить о результатах. Если по итогам проверки финансовое учреждение отказывает в совершении операции или требует расторжения договора о расчетно-кассовом обслуживании, клиент вправе запросить обоснование. Диалог с банком лучше вести в письменной форме. В этом случае претензии компании не смогут проигнорировать.

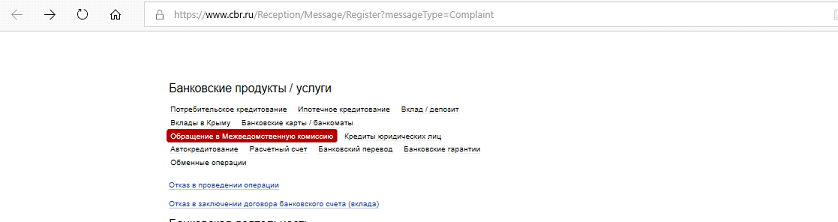

Если урегулировать конфликт сразу не удалось, клиент вправе подать заявление о разблокировке расчетного счета в межведомственную комиссию ЦБ РФ. Сделать это можно прямо на сайте регулятора.

Правила оспаривания установлены п. 13.5 ст. 7 закона 115-ФЗ. Рассмотреть обращение коллегиальный орган ЦБ РФ обязан в течение 20 рабочих дней. Требования к заявлению изложены . В жалобе должны присутствовать:

- наименование, реквизиты обслуживающего финансового учреждения;

- оспариваемое решение;

- полная информация о заявителе;

- иные сведения, имеющие значение для дела.

Приложением станут копии учредительных и регистрационных документов, переписка с банком по спорному вопросу, выписки по заблокированному расчетному счету, бухгалтерская отчетность ООО, соглашения с основными контрагентами, налоговые декларации. Руководством по оформлению жалобы будет приложение № 2 к Указаниям № 4760-У.

Отстоять деловую репутацию предприятие может также в суде. Обращение в межведомственную комиссию является правом, но не обязанностью клиента (). Обоснованием иска являются:

- необъективная оценка банком документов и сведений, представленных клиентом;

- пренебрежение кредитной организацией порядком уведомления о приостановке операций;

- создание препятствий для реабилитации общества;

- уклонение от рассмотрения заявлений о разблокировке счета;

- отсутствие у банка материалов проверки либо формальный их характер;

- абстрактные формулировки в письмах и т. д.

Судебная практика 2018–2019 гг. остается неоднозначной

Основное внимание служители Фемиды уделяют обоснованности выводов и подозрительности операций. Добросовестность компании играет решающую роль

В любом случае блокировка расчетного счета по закону 115-ФЗ не приводит к потере капитала. Если финансовое учреждение отказывает в операции, договор можно расторгнуть. Остаток средств в этом случае переведут на счет в другой кредитной организации. При этом высокую комиссию за вывод денег можно оспорить, заявив о неосновательном обогащении. Образцом положительной практики по направлению является дело А40-119042/2018.

***

Подводя итог, эксперты указывают, что нововведение должно существенно повлиять на уменьшение количества хищений денежных средств. Если раньше у операторов не было списка подозрительных действий относительно счетов клиента, то теперь каждый оператор сможет отслеживать движение средств, и при необходимости блокировать перевод до получения согласия со стороны владельца счета. При этом, если по каким-то причинам не удастся связаться с ним, то денежные средства так и не будут списаны. Однако на данный момент, при отсутствии критериев нетипичности и подозрительности операций, указанных Банком России, сложно говорить о практической реализации закона, который в дальнейшем будет подлежать дополнению и развитию в ходе правоприменения.

Порядок закрытия расчетного счета в банке в 2020 году

При этом клиент в течение месяца с момента получения судебного уведомления вправе восстановить остаток средств по счету Операции по счету Отсутствовали на протяжении года В (абз.5-6, п.1.3) сказано, что если имеет место закрытие расчетного счета, сроки по закону для прекращения действия счета составляют один рабочий день после даты расторжения ранее заключенного договора банковского обслуживания.

Оставшиеся средства банк должен выдать клиенту в семидневный срок после получения надлежащего заявления. По ч.1 ст.859 владелец вправе закрыть р/с во всякий период времени по собственному волеизъявлению. По сделка признается односторонне расторгнутой, если на то имеется заявление от участника, имеющего право на разрыв вследствие договора или нормы закона.

Банк не может препятствовать процедуре расторжения договора.

Закрытие расчетного счета: законные права владельца, а также причины и порядок осуществления процедуры

Либо представитель клиента, имеющий на руках нотариально заверенную доверенность. Воспользоваться лучше формой заявления, установленной именно вашим банком, хотя он и не вправе отказаться принимать заявление в произвольной форме. Однако это заявление должно содержать обязательные элементы:

- ссылку на номер договора РКО и дату его заключения;

- реквизиты закрываемого счета и счета для перечисления остатка денежных средств, либо указание на желание получить их в кассе;

- печать и подписи лиц, фигурирующих в карточках с образцами подписей.

Указание причины закрытия счета остается на усмотрение клиента. Следует обезопасить себя, и написать заявление в 2-х экземплярах.

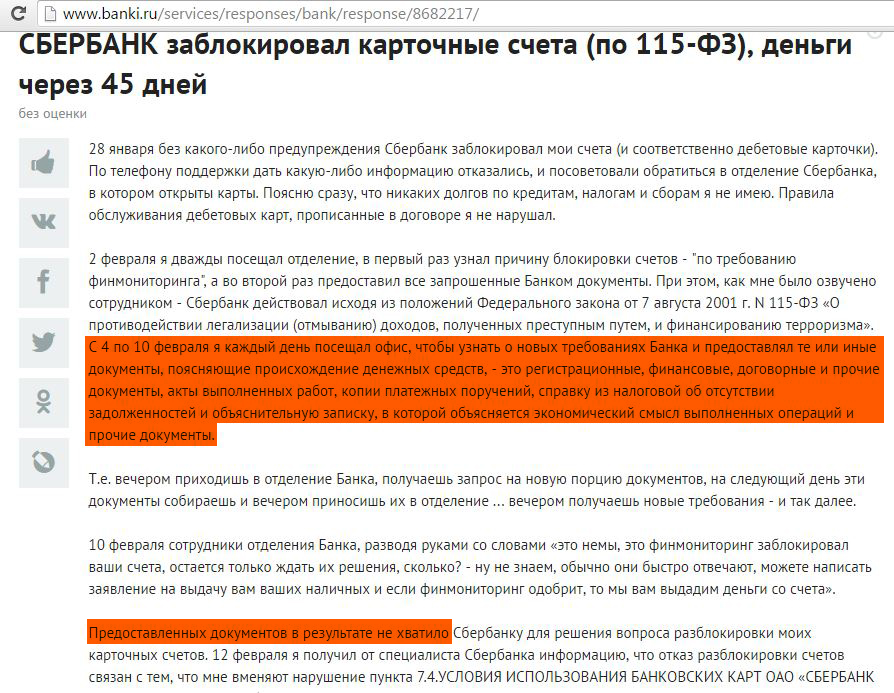

ПАО «Сбербанк России»

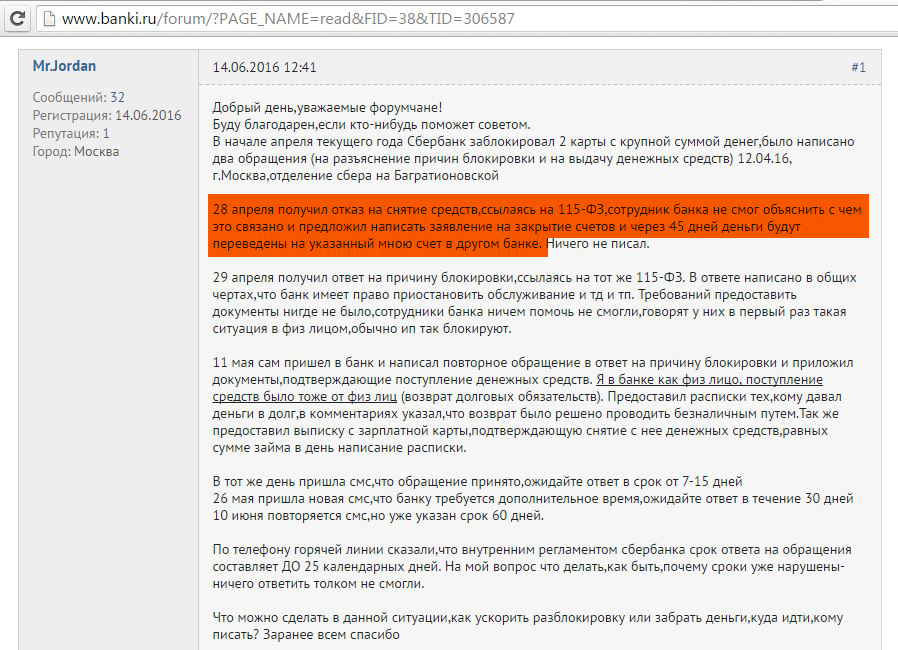

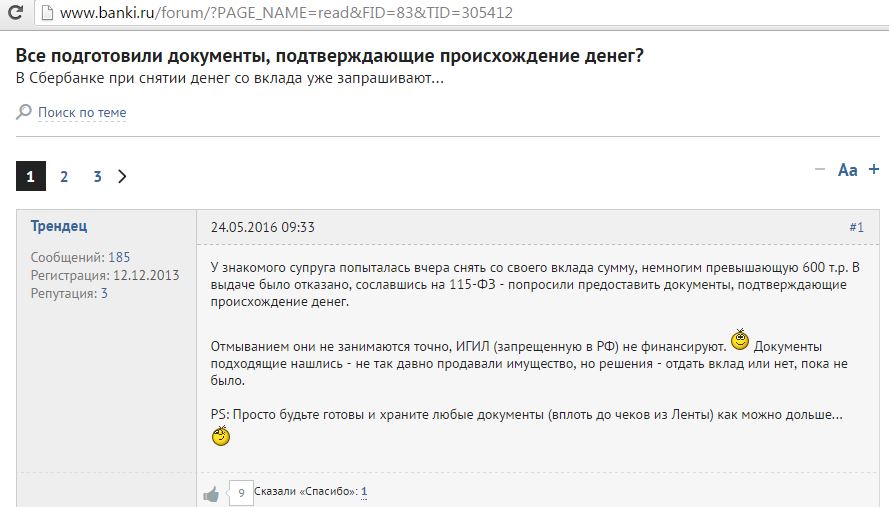

По данным клиентов, «Сбербанк» блокирует счета на основании 115-ФЗ, причём даже при предоставлении требуемых кредитной организации документов, клиент всё равно не может оперативно доказать, что он не верблюд:

Другому клиенту «Сбербанк» отказался выдать средства с банковской карты, сославшись на 115-ФЗ. Кредитной организацией клиенту было предложено написать заявление на закрытие счетов, и тогда через 45 дней он смог бы получить свои деньги (естественно, 45 дней банк будет пользоваться деньгами клиента абсолютно бесплатно):

В общем, будьте готовы доказывать происхождение своих средств:

Что меняет ЦБ

1. Банк России готов обновить общие подходы к определению сомнительности банковских операций. В частности, ЦБ предлагает не считать подозрительными ситуации, когда клиент проводит операцию, несмотря на высокие комиссии или заградительные тарифы (признак 1108).

2. Уйдет пункт о «нестандартных и сложных» расчетах: даже если операции отличаются от обычной практики клиента, их нельзя сразу относить к сомнительным, следует из документа ЦБ. Но если транзакции «не соответствуют общепринятой рыночной практике», это повод для повышенного контроля.

3. Изменятся правила взаимодействия банков с клиентами, которые привыкли сворачивать свою деятельность при возникновении подозрений у кредитной организации. Если клиент отказывается от разовой операции или просит закрыть счет и выдать деньги после вопросов со стороны банка, это будет считаться подозрительным.

4. Банкам укажут не ориентироваться на формальные обстоятельства, при которых клиент проводит операции. В частности, на связь транзакций с деятельностью компании, исходя из содержания ее учредительных документов.

5. За исполнительные документы – бан. ЦБ разрешит банкам отказывать клиентам, если есть подозрения, что транзакция направлена на отмывание денег или обналичивание. Документы с нотариальной подписьмю, КТС теперь вряд ли пройдут.

6. В список сомнительных добавят регулярные операции по снятию наличных физлицами, если деньги на счет поступают от юрлица или индивидуального предпринимателя. За исключением зарплатных платежей, выплаты алиментов, пенсий, страховок, дивидендов.

7. Сомнительными будут считаются дистанционные операции, которые совершаются с одного устройства (телефон, ноутбук и т.п.) или с одной группы IP-адресов по счетам разных компаний, зарегистрированных в разных странах или принадлежащих разным собственникам. А также по счетам разных физических лиц, которые не являются родственниками.

8. Сомнительной операцией станет продажа виртуальных активов, хотя основной закон о цифровых финансовых активах, который должен регулировать эту отрасль, до сих пор не принят. При этом предметом законопроекта являются не виртуальные активы, а цифровые финансовые активы, под которыми в последней версии проекта понимаются цифровые аналоги долговых расписок, облигаций и прав участия в капитале.

9. Регулятор убрал некоторые признаки сомнительности, которые касались зачисления средств на счета юрлиц и переводов. Но ЦБ по-прежнему намерен считать подозрительными частое поступление крупных сумм на счета или существенное увеличение внесения наличных. Вопросы у банков должны вызывать и ситуации, если поступления на счет компании существенно ниже ее трат.

10. В новой версии документа также появились пункты о компаниях, которые занимаются покупкой металлолома, совершают почтовые денежные переводы физлицам, переводы платежным агентам или рассчитываются наличными за транспортные, туристические или медицинские услуги.

Так же под прицелом снятие наличных с корпоративных карт, сделки с неликвидными ценными бумагами, сделки с товарно-сырьевыми биржами ЕАЭС.

Что такое сомнительные операции в практике банков?

- / /

26 декабря 2020 0 Рейтинг Поделиться Сомнительные операции — это операции, совершаемые клиентами банка, на первый взгляд экономически невыгодные для них или противоречащие законодательству.

При высоком риске финансовые организации должны принять меры по их минимизации: отказать в открытии счета, в проведении операций, заблокировать интернет-банк и карты, закрыть счет (при двух отказах в проведении операций).

В 2002 году на территории РФ вступил в силу ФЗ № 115-ФЗ от 07.08.2001

. Статья 6 данного закона содержит перечень операций с деньгами или имуществом, которые подлежат контролю со стороны уполномоченных лиц, если общая сумма их составляет не менее 600 тыс. руб. (либо эквивалентна этой суммы в валюте).

Именно такие операции в просторечии и называются сомнительными.

К ним, в частности, относятся:

Не знаете свои права? Подпишитесь на рассылку Народный СоветникЪ. Бесплатно, минута на прочтение, 1 раз в неделю.

Подписаться Действия с наличными денежными средствами:

- покупка ценных бумаг гражданином; покупка и последующая продажа гражданами иностранной валюты; снятие со счета средств юридическим лицом, если это не обуславливается характером его хозяйственной деятельности; получение гражданином средств по чеку на предъявителя, который был выписан нерезидентом; обмен банкнот разного достоинства; внесение гражданином доли в уставный капитал общества.

Зачисление/перевод денег, выдача кредита или операции с ценными бумагами, если одной из сторон является лицо (физическое или юридическое), которое тем или иным образом относится (имеет регистрацию, гражданство и т. д.) к государству, не выполняющему рекомендации ФАТФ.

Порядок действий операторов по переводу денежных средств

Теперь операторы по переводу денежных средств при выявлении ими операции, имеющей признаки осуществления транзакции без согласия клиента, обязаны до осуществления списания денежных средств с банковского счета клиента приостановить исполнение распоряжения о совершении операции на срок до двух рабочих дней (ч. 5.1. ст. 8 Федерального закона от 27 июня 2011 года № 161-ФЗ «», далее – Закон № 161-ФЗ). Однако оператор должен будет сообщить клиенту о том, что исполнение распоряжения приостановлено, и получить подтверждение на его выполнение или отмену (). При неполучении ответа от клиента оператор по истечении двух рабочих дней возобновит исполнение распоряжения, исходя из дословного толкования указанной нормы – переведет деньги (). Очевидно, что на практике именно этот спорный момент будет вызывать наибольшие опасения, как у самих клиентов, так и у банков. Опрошенные порталом ГАРАНТ.РУ сотрудники банков утверждают, что оператор по переводу денежных средств, решая вопрос, перевести денежные средства по истечении указанного срока или заблокировать карту, будет руководствоваться договором, заключенным между клиентом и банком, и внутренними документами. При этом, если в них будет прямо указано, что, в случае признания операции подозрительной, банк имеет право осуществить блокировку, то этим правом он и воспользуется.

Если клиент банка при подтверждении операции сообщит, что операции по счету осуществлял не он, то в этом случае оператор не произведет транзакцию и сообщит о нарушении в собственную службу безопасности, Банк России и Росфинмониторинг. Напомним, что за мошенничество с использованием электронных средств платежа предусмотрена уголовная ответственность, если лицо, инициировавшее операцию, удастся установить () – для возбуждения уголовного дела необходимо обратиться с соответствующим заявлением в правоохранительные органы.

Банк России будет формировать и осуществлять ведение базы данных обо всех случаях или попытках осуществления переводов без согласия клиента после получения информации от операторов по переводу денежных средств, операторов платежных систем и услуг платежной инфраструктуры.

«Большинство банков уже сегодня проводят поведенческий анализ транзакций клиентов с помощью специальных автоматизированных систем, которые дополнительно усиливаются ручным разбором подозрительных операций», – отметил начальник управления расследования мошенничества «Ренессанс Кредит» Сергей Афанасьев. Эксперт считает, что нововведения, помимо основной цели – борьбы с мошенничеством, также преследуют цели стандартизации работы всего банковского сообщества в целом, в том числе внедрения уже применяемых технологий в тех организациях, которые только выходят на рынок выпуска банковских карт, или где такие технологии еще не применяются.

Как реагировать на запрос подтверждающих документов

Прежде всего, никакой паники! Если Банк запрашивает у вас какие-либо документы, постарайтесь оперативно предоставить кредитной организации максимально подробную информацию, изображайте повышенную заинтересованность в решении вопроса. Будьте откровенны с Банком.

Ни в коем случае на этом этапе не устраивайте скандал и не грозите засудить кредитную организацию за незаконное удержание своих средств.

В конце концов, банки не по своей воле становятся «любопытными», они просто обязаны отчитываться о применении 115-ФЗ и о своих успехах в борьбе с отмыванием.

Поэтому вполне вероятно, что Банк запрашивает у вас документы «для галочки», чтобы показать, что служба финансового контроля работает (условно говоря, было столько-то запросов, получено столько-то ответов, работа проведена успешно, контроль не дремлет, и т.д.:))

А вот если предоставленных вами документов банку недостаточно, и ваши деньги отдавать не хотят (хотя формально «оценивать доказательства» банк полномочий не имеет, суды у нас пока ещё не отменены), тогда остаётся только прямая дорога в суд. Подробно об этом я напишу в одной из следующих статей.

Очень жду от вас информации по расширению списка банков-дознавателей, чтобы клиенты знали, чего можно ожидать от своих кредитных организаций, и подготовились заранее. Огромная просьба указывать подтверждающие ссылки или прислать принтскрины на адрес hranidengi@list.ru

UPD: 02.02.2018

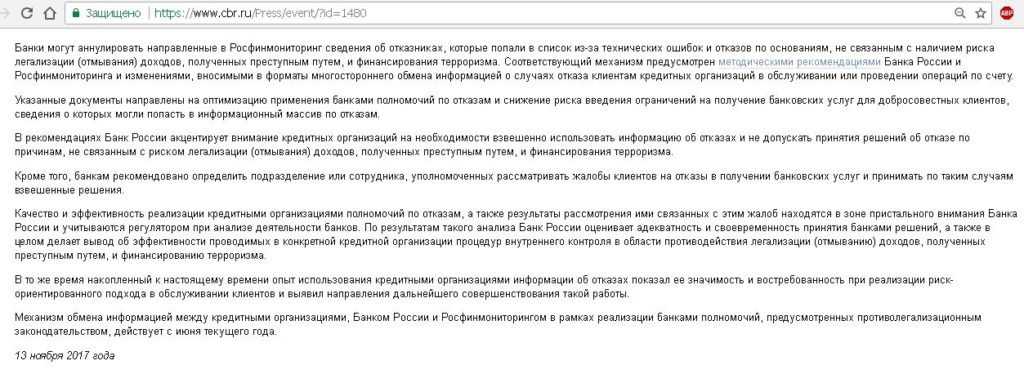

Механизма выхода из черного списка отказников на момент запуска рассылки таких списков не существовало. Однако в ЦБ РФ признали эту проблему, и в ноябре 2017 были разработаны методические указания для кредитных организаций, согласно которым банки могут аннулировать направленные в Росфинмониторинг сведения об отказниках, которые попали в список из-за технических ошибок.

В рекомендациях Банк России акцентирует внимание кредитных организаций на необходимости взвешенно использовать информацию об отказах и не допускать принятия решений об отказе по причинам, не связанным с риском легализации (отмывания) доходов, полученных преступным путем, и финансирования терроризма

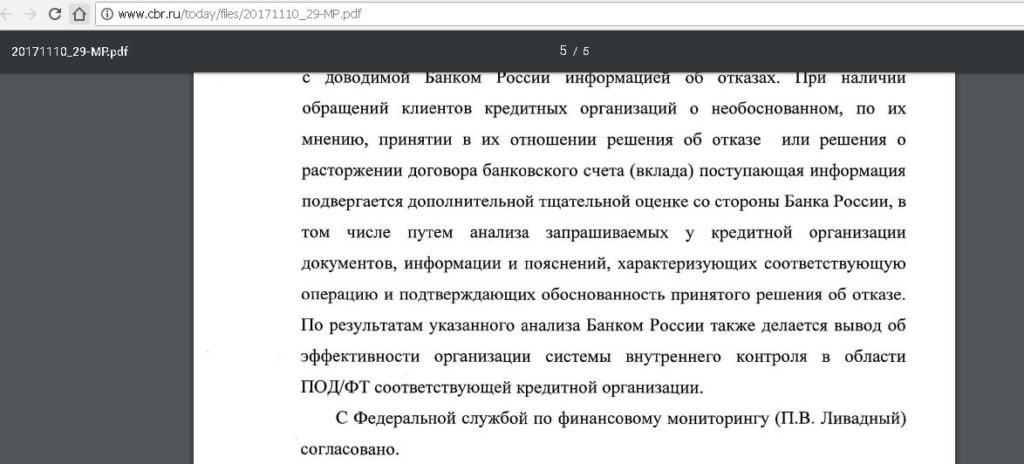

Внушает оптимизм один абзац этих методических указаний, в котором говорится, что при наличии жалобы клиента на необоснованный отказ со стороны банка в выполнении операции, поступающая информация будет пристально рассмотрена Банком России, в том числе путем анализа запрашиваемых у кредитной организации документов, информации и пояснений, характеризующих соответствующую операцию и подтверждающих обоснованность принятого решения об отказе.

По результатам указанного анализа Банком России будет делаться вывод об эффективности организации системы внутреннего контроля в области ПОД/ФТ соответствующей кредитной организации.

Таким образом, можно надеяться, что банки не захотят лишний раз «светиться» перед ЦБ РФ и будут анализировать подтверждающие документы более тщательно и решать возникающие вопросы в рабочем порядке.

Механизм реабилитации уже работает, зампред Банка России Дмитрий Скобелкин заявил, что по состоянию на 26 января 2018 было аннулировано более 1,6 тыс. отказов в проведении операций в связи с предоставлением клиентами всех необходимых документов, 800 человек было удалено из черного списка:

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

В связи с блокировкой Телеграма создано зеркало канала в ТамТам (мессенджер от Mail.ru Group со сходным функционалом): tt.me/hranidengi.

Подписаться в ТелеграмПодписаться в ТамТам

Подписывайтесь, чтобы быть в курсе всех изменений:)

comments powered by HyperComments

Ограничения или запрет на проведение банковских операций

Постарайтесь разобраться, какие именно санкции наложил банк на ваш счет. Возможен полный запрет на проведение расходных операций (арест) и частичная блокировка средств на счете.

Блокировка средств на счете производится по требованию различных госструктур, при этом остается возможность списывать средства в соответствии с очередностью согласно ст.855 ГК РФ.Арест счета могут осуществить суды, арбитражные суды, судьи и судебные приставы-исполнители на основании исполнительных документов.

К госорганам относятся:

- налоговые органы

- таможенные органы

- Федеральная служба по финансовому мониторингу

Такие меры стали применяться в связи с ужесточением работы государственных служб по выявлению финансовых преступлений (отмывание денег, финансирование криминальных и экстремистских организаций) или в связи невыполнением обязательств по уплате налогов, платежей или другими нарушениями .

Стоит ли подчиняться банку?

Безусловно стоит. В любом случае, если вы действительно не совершали никаких противоправных действия, предоставить необходимые документы не составит труда. Если же вы откажете, кредитная организация имеет полное право отказать вам в проведении любых операций со счетом. Судиться, как правило, бесполезно. В большинстве случаев, суд на стороне банка.

Но если же вы предоставили все нужные бумаги, а операция не проходит – это повод жаловаться. Часто бывает, что банк даже не запрашивает документы, а просто отменяет операцию с пометкой «подозрительно». В этом случае обязательно напишите соответствующую жалобу.

Сомнительные и подозрительные операции

Особенности сомнительных и подозрительных банковских операций Всё чаще в новостях разного формата можно встретить выражения такого плана, как «операции подозрительные, сомнительные», «финансовая поддержка терроризма», «о мерах препятствия отмыванию незаконных доходов», «». Многие не пытаются вникать и разбираться в сути таких понятий, считая, что конкретно их они не касаются. Ведь ничем сомнительным они не занимаются, подозрительных действий не совершают. А так ли хорошо понимает каждый из нас суть данных понятий?

Попытаемся разобраться вместе. Новые методы борьбы с финансовой поддержкой терроризма Конечно, списка с перечислением запрещённых действий не существует как такового.

Можно опираться лишь на общепризнанные критерии рекомендательного характера.

Однако, при выявлении пособников террористов, попасть под подозрение можно, приобретая, к примеру, экипировку для похода или лекарственные препараты. Подозрительными факторами способны стать особенности поведения, круг знакомств.

Можно попасть под особый контроль, просто находясь в месте, где наблюдается активизация террористической деятельности. В период эскалации террористической опасности группа защиты от финансовых махинаций FATF поручила странам – участницам (их финансовым разведкам) разработать меры выявления финансовых операций по поддержке терроризма. В марте 2016 года в средствах массовой информации была освещена подготовка альтернативных способов борьбы с финансовой поддержкой терроризма, подготовленных Центробанком и Росфинмониторингом.

Новые механизмы отрабатывались экспериментальной группой крупных банков России.

«Коммерсант» назвал основными причинами риска особенности личности клиента, содержание денежных операций и место их осуществления. Критерии подозрительности операций: Анонимность платежных операций. Характеристика производимых действий.

Примеры Операция В чём подозрение Закупка экипировки для похода Приобретённое обмундирование

Правовая основа: на основании чего банки блокируют счета граждан?

Основным «альманахом» банков при контроле за операциям является все тот же «антиотмывочный» закон №115-ФЗ. В дополнение к нему имеется Положение №375-П Центробанка от 2012 года с актуальными изменениями и дополнениями, где прописано свыше сотни различных критериев, по которым сделка или операция может быть признана подозрительной.

Большинство критериев Положения касаются юридических лиц, однако часть из них распространяется на всех участников операций, а некоторые примеры – только и исключительно на физических лиц.

При этом перечень не является исчерпывающим и содержит вот такие вот размытые формулировки, по сути, давая банкам и финмониторингу неограниченные права по блокировке кажущихся им подозрительными операций.

А ряд утверждений и вовсе носит субъективный характер, будучи отданный на откуп сотрудникам банка.

А ряд утверждений и вовсе носит субъективный характер, будучи отданный на откуп сотрудникам банка.

Последствия блокировки счета физического лица

Последствия блокировки счета физического лица

Последствия блокировки счета физического лица

Последствия блокировки счета физического лицаУсмотрев в операции физического лица какой-либо из перечисленных в документе признаков, банк вправе:

- Блокировать на неопределенный срок карты или счета клиента;

- Ограничить доступ клиента к веб- и Интернет-банку, включая мобильное приложение;

- Отказать клиенту в проведении конкретной операции – открытии вклада, снятии наличных, банковском переводе.

Помимо ограничений в операциях, не «оправдавшийся» перед банком человек лишается возможности открыть счет или получить новую карту, в том числе – перевыпустить уже имеющуюся.

По сути, уклонение от подтверждения законности операции влечет полный отказ в дальнейшем обслуживании клиента в отдельно взятом банке, а при попадании в список Финмониторинга – и в остальных. Операции по действующим счетам, скорее всего, придется в будущем проводить только при личном визите в офис банка.

Помимо подозрительности операций, банки обязаны в безусловном порядке ограничить обслуживание клиентов, которые внесены в специальный реестр лиц, причастных к финансированию терроризма и экстремистской деятельности. Данный реестр ведется Росфинмониторингом и является обязательным для учета всеми банками РФ.