Все об учете БСО: ведение, хранение и отчетность

При оказании услуг населению индивидуальным предпринимателям можно воспользоваться правом применения БСО.

Бланк строгой отчётности является документом, который подтверждает оплату предоставленной услуги.

При некоторых видах деятельности, в частности, непривязанной к определённому месту (оказание услуг выездного видео-/фотооператора, визажиста и т.п.), БСО являются наиболее приемлемым вариантом.

А вот о простоте использования говорить не приходится. В законодательстве работа с БСО строго регламентирована. Бланки строгой отчётности — важные документы, которые подлежат учёту и хранению в соответствии с установленными правилами. Необходимые сведения, касающиеся порядка обращения с бланками, содержатся в Постановлении Правительства от 6.05.

2008 № 359 (далее по тексту Постановление).

Применять бланки строгой отчётности вправе ИП и организации, которые оказывают населению услуги, полный перечень которых представлен, например, в утверждённом классификаторе услуг ОК002-93. А также индивидуальные предприниматели:

- уплачивающие ЕНВД;

- применяющие патентную систему (при осуществлении определённых видов деятельности);

- находящиеся в удалённых местностях и оказывающие услуги (перечень утверждается каждым субъектом РФ).

ИП применяют бланки при произведении расчётов за наличные суммы с другими индивидуальными предпринимателями или с населением (при оказании услуг). При расчёте с организациями использование БСО запрещено.

Бланки строгой отчётности следует заказывать в типографии. Можно воспользоваться автоматизированной системой, к которой предъявляются определённые требования (такие, например, как сохранение в памяти каждой операции с бланком в течение пяти лет, защита от доступа неуполномоченных лиц, фиксация серии и номера бланка при выпуске).

Самостоятельное изготовление БСО (печать на обычном принтере) запрещено. Каждый бланк должен иметь перечень реквизитов, установленных в пункте 3 Положения. Бланк имеет шестизначный номер, который присваивается при печати в типографии или при автоматическом формировании.

Учёт БСО для ИП, равно как и для организаций, ведётся в книге или журнале учёта БСО. Утверждённой законом формы нет. В Постановлении описаны общие рекомендации по составлению данной книги. Разберём их подробно. Книга учёта должна быть прошита и скреплена подписью и печатью (при наличии) предпринимателя.

Для этого каждый лист нумеруют, делают отверстия дыроколом для сшивания и скрепляют верёвкой/ниткой, включая титульные листы. Концы верёвки завязывают и приклеивают на них листок бумаги, на котором ставятся дата, подпись предпринимателя и печать (при наличии).

Таким образом, получается готовый к применению и опечатанный журнал для ведения учёта бланков. На пронумерованных страницах книги должно быть предусмотрено место для даты, подписи и печати ИП.

Как было сказано выше, утверждённой формы нет, и создать её можно самостоятельно или приобрести готовый экземпляр. Предприниматели могут книгу учёта БСО скачать и оформить в соответствии с приведёнными инструкциями. Примерный вариант содержания и общего вида книги представлен ниже. ИП на своё усмотрение может добавить или убрать необходимые графы.

Индивидуальный предприниматель также может книгу учёта БСО купить или заказать в типографии (по желанию). Но в любом случае нужно будет прошить и опломбировать (опечатать) в соответствии с требованиями. Заверять книгу в налоговой инспекции не нужно.

При использовании АС (автоматизированная система) при печати данные о бланке автоматически заносятся в книгу учёта. Если из налоговой поступит запрос о предоставлении информации из АС, то предприниматель обязан её предоставить.

В 1C также предусмотрена возможность формирования книги.

Особенности обращения с бланками строгой отчётности

Каждое перемещение бланка должно быть учтено. Приём из типографии и движение бланков во время работы предпринимателя фиксируются в книге учёта. Для каждого действия составляется соответствующий акт.

Для осуществления приёма/выдачи бланков, регистрации, а также для ведения журнала учёта назначается уполномоченный сотрудник. С ним заключается договор о материальной ответственности.

В случае, если ИП ведёт деятельность один, то обязанность учёта и хранения БСО в установленном порядке ложится на него.

Инвентаризация и оформление ее результатов

Проверка заключается в сравнении и сопоставлении фактических объемов ценностей с теми, которые зафиксированы в первичных документах. Поэтому вначале члены комиссии знакомятся с описями имеющихся ценностей/товаров/запасов. Затем они сравнивают имущество в наличии с тем, что значится на бумаге.

По окончании процедуры подсчета и сопоставления члены комиссии оформляют документы, содержащие результаты проверки. Чаще всего это не один документ, а несколько. Так, выявленные расхождения фиксируются в ведомости учета результатов. В качестве шаблона такого документа можно использовать форму № ИНВ-26 из постановления Госкомстата от 27.03.2000 № 26.

Позже итоги обсуждаются на специальном заседании постоянной инвентаризационной комиссии, которое является основанием для составления протокола. Утвержденной формы для протокола нет, поэтому главные требования – правильно указать данные из распоряжения об инициировании контрольных мероприятий, о членах комиссии, выявленных расхождениях. Если несоответствий нет, это надо задокументировать. Комиссия также выдвигает предложения оприходовать/списать выявленные излишки/недостатки, отразить их в балансе. Кроме того, в протоколе можно зафиксировать иные инициативы, например, усилить охрану, чтобы в будущем избежать хищений.

Учет и хранение БСО

Бланк строгой отчетности (БСО) считается альтернативой кассовому чеку. Документ можно выдавать физическим лицам либо индивидуальным предпринимателям при получении наличных денег за продажу товара или оказание услуги. К юридическим лицам данная процедура не применяется. Для организаций оплата производится безналичным расчетом. Учет и хранение БСО осуществляются в соответствии с законом.

Инструкция по учету денежных документов и БСО зафиксирована в ПП РФ № 359. По закону, бланки изготавливаются в типографии (п. 4 Положения об осуществлении наличных денежных расчетов (далее – Положение)). Затем они кладутся в сейф или другое помещение, гарантирующее сохранность. Причем это место каждый день подлежит опечатыванию и опломбированию (п. 16 Положения).

За сохранность бланков отвечает отдельный сотрудник, наделенный соответствующими полномочиями.

Директор предприятия заключает с ним договор о материальной ответственности (п. 14 Положения). На момент поступления бланков из типографии работник обязан осуществить следующие действия:

- Посчитать количество и сверить номера и серии с теми, которые отображены в прилагаемых документах.

- Зафиксировать акт приемки.

- Отразить приемку на страницах книги учета БСО.

На базе приказа директора компании создается комиссия, которая обязательно должна лично присутствовать и контролировать осуществление всех трех действий (п. 15 Положения).

Акт приемки подписывается каждым членом комиссии в отдельности. После чего документ может быть утвержден руководителем. Книга учета БСО прошивается и нумеруется, а затем подписывается директором и главным бухгалтером.

После проставления печати документ готов к работе.

Правила учета БСО распространяются на регистрацию каждого документа. Бланк должен сопровождаться уникальным номером из шести знаков и серией. Эти данные фиксируются и в акте приемки, и в книге учета.

Данный способ облегчает работу, так как не требуется привлекать дополнительных сотрудников. Весь порядок учета БСО осуществляется компьютером. Книга также ведется в электронном виде.

Примечательно, что хранение распечатанных и по каким-то причинам испорченных БСО также осуществляется в сейфах фирмы или других надежных местах. Обычно бухгалтер лучше других разбирается в том, как правильно вести учет БСО. Поэтому его чаще всего назначают ответственным лицом при электронном отображении информации.

Бухгалтерский учет бланков осуществляется проводками, которые отражают расходы на изготовление БСО. Обычно применяются счет 26 «Общехозяйственные расходы» и счет 60 «Расчеты с поставщиками и подрядчиками». Оборот документов записывается на балансовом счете 006.

Проведение ревизии

Учет, хранение и уничтожение БСО сопровождаются обязательной процедурой инвентаризации. Все действия производятся по аналогии с процедурами для наличных денежных средств в кассе (п. 17 Постановления). Создается комиссия из представителей руководства, бухгалтерии и других специалистов, в обязанности которых входит учет БСО.

Осуществляется сверка номеров по месту хранения бланков. Составляются два экземпляра описи. На документах ставятся подписи участников. Один экземпляр направляется в бухгалтерию, а второй остается у материально-ответственного лица.

Все копии и корешки хранятся в компании в течение 5 лет. По истечении срока, но не раньше чем через месяц со дня последней инвентаризации документы списываются. При использовании автоматизированных систем вся проверка со списанием БСО происходит в электронном виде.

Как правильно заполнять документ

Результаты проведенной инвентаризации необходимо зафиксировать на бумаге. При заполнении инвентаризационной описи в специальной графе отображается реальное наличие МЦ и недостающие сведенья. На основании выявленных испорченных материалов в ходе проведения инвентаризации составляются акты. Если будут обнаружены материальные ценности, не отображенные в учете, комиссия обязана внести их в опись. Инвентаризационная ведомость должна содержать номера имеющегося в распоряжении оборудования и уровень его исправности.

Документ составляется по форме ИНВ-3. Если присутствуют незаполненные поля, то ставят прочерки, изображающие латинскую букву «Z». Это делается с целью невозможности в дальнейшем дописывать информацию после окончания процедуры инвентаризации. Бланки формы 0504087 используются для внесения информации полученной при инвентаризации объектов относящихся к нефинансовым активам.

Образец заполнения ИНВ-3

Образец заполнения 0504087

Составляем акты о результатах инвентаризации

В реальной экономике не все владельцы бизнеса и просто руководители организаций задумываются о необходимости проведения инвентаризации имущества и обязательств предприятия в своих интересах или в соответствии с требованиями законодательства. Поскольку за непроведение обязательных контрольных мероприятий штраф не предусмотрен, многие, особенно малые предприятия, зачастую ее не проводят. Такие действия напрямую противоречат позиции государства, которое обязывает все хозяйствующие субъекты осуществлять учет и контроль достоверности бухгалтерской отчетности, что невозможно без внутренних контрольных мероприятий.

Основными нормативными документами, определяющими порядок проведения инвентаризации, являются:

- Федеральный закон №402-ФЗ «О бухгалтерском учете».

- Приказ Минфина от 29.07.1998 № 34н (положение по ведению бухучета).

- Приказ Минфина от 13.06.1995 № 49 (методические указания по сличению имущества и обязательств).

Процедура определения фактического наличия объектов с сопоставимыми данными не очень популярна из-за трудоемкости и сложности процесса, но позволяет:

- объективно оценить порядок учета и хранения имущества;

- выявить возможные хищения и нарушения в учете;

- установить причины возникновения кредиторской и дебиторской задолженности;

- контролировать процесс управления активами, обязательствами и т.д.

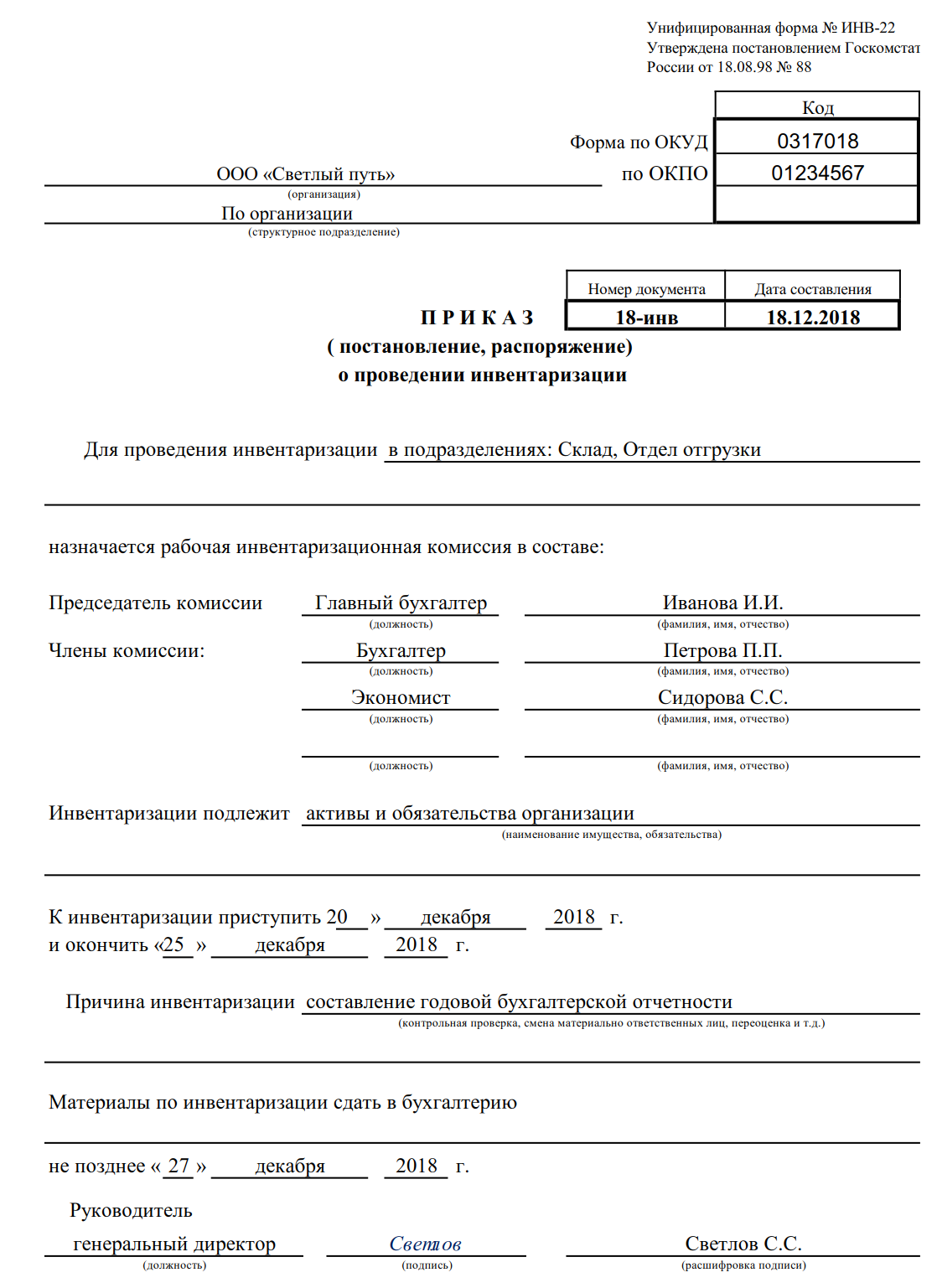

Пример, как составить приказ на инвентаризацию материальных ценностей (образец 2018 года)

- В соответствующие поля вписываем наименование организации (ИП), указываем ОКПО, уточняем номер приказа и дату его составления.

- Заполняем «тело» документа, уточняя, какое именно мероприятие проводится и кто из сотрудников в нем участвует. При перечислении допускается сокращать имена и отчества сотрудников.

- Указываем, что именно надо проверить и в каком подразделении, объясняем причины, по которым необходимо провести сравнение реальных запасов/ценностей/товаров и указанных в документах. Одновременно вписываем даты начала и окончания процедуры анализа состояния имущества.

- Последнее – определить крайнюю дату сдачи отчета по итогам сверки, а также подписать у руководителя, назначившего проверку.

- Вот так выглядит готовое распоряжение.

По каким причинам проводится ревизия

В зависимости от того, почему началась проверка, в документе указывается соответствующая причина. Перечислим основные:

- подготовка к отправке отчетности за прошедший период;

- передача имущества в аренду другой фирме;

- выявление недостач.

Приказа о проведении инвентаризации образец заполнения для вышеперечисленных случаев отличается только причиной. Для этих и подобных проверок применим унифицированный бланк ИНВ-22.

Инвентаризация может как быть обязательной, так и проводимой по инициативе организации. В последнем случае сроки, объекты и порядок процедуры назначаются руководством предприятия. Если речь идет об обязательной ревизии, она будет проводиться в соответствии с законодательными актами и стандартами для конкретной отрасли.

Как составить распоряжение на проверку

Образец приказа о проведении инвентаризации был разработан и утвержден постановлением Госкомстата России от 18 августа 1998 г. № 88. Это форма № ИНВ-22. Ею необходимо пользоваться независимо от того, с чем связано разбирательство, является ли она полной или частичной, была заранее запланирована или будет проводиться неожиданно.

Приказ на инвентаризацию образца 2018 года содержит:

- конкретную цель проведения – инвентаризация товаров, основных средств, активов, дебиторских задолженностей, всего имущества;

- перечисление подразделений организации, где будет проводиться проверка, к примеру, только на складе или в ином отделе, по всей компании;

- период и длительность мероприятия – с какой по какую дату проходит, когда представить результаты проверочных действий;

- состав комиссии, в том числе ФИО ее председателя, – в нее могут входить не только сотрудники компании, способные оценить состояние имущества и обязательств, но и сторонние аудиторы;

- данные о приказе: его дата, номер, информация о подписавшем распоряжение руководителе.

После того, как устанавливающий документ подготовлен, его необходимо зарегистрировать в журнале для учета контроля исполнения таких решений. Соответствующую форму реестра можно взять из постановления Госкомстата № 88 – форма № ИНВ-23. Это необязательно, компания может разработать собственный вариант журнала, но для удобства можно пользоваться шаблоном, предложенным чиновниками.

Важно, чтобы с приказом были ознакомлены все перечисленные в нем работники. Свои росписи они могут ставить непосредственно на листе, содержащем данные о предстоящей проверке, либо на отдельном листе ознакомления с документом, который подшивается к распоряжению

О намерении провести сопоставление товаров/запасов/ценностей на бумаге и в действительности надо уведомить под роспись также материально ответственных лиц того подразделения, где проводится сверка.

Порядок проведения

Решение о проведении сличения данных в любом случае принимает руководство организации. Это решение оформляется приказом, где указывается информация о проводимой проверке:

- объекты;

- сроки;

- участок (дислокация);

- участники инвентаризационной комиссии;

- председатель.

Бланк приказа можно скачать ниже.

Перед началом проверки МОЛ передают в бухгалтерию расписку о том, что все документы, подтверждающие приход и расход вверенного им имущества, переданы полностью (пункт 2.4 Приказа Минфина № 49). В процессе проведения составляются инвентаризационные описи, которые затем передаются в бухгалтерию для сверки фактических данных с учетными. При обнаружении расхождений между фактическими и учетными данными выявляются причины расхождений. К ним могут относиться:

- пересортица товаров;

- не списанный своевременно брак;

- отклонения от технологических норм списания (при нормативном методе учета);

- ошибки при принятии и списании с учета;

- хищения, в т.ч. кражи.

По итогам проверки принимается решение об учете выявленных недостач, излишков. Выявленные излишки принимаются на учет, а недостачи либо взыскиваются с виновных лиц, либо, при невозможности списать с виновных, списываются на убытки.

Как проходит инвентаризация?

Процесс проведения инвентаризации материальных ценностей четко описан в вышеуказанной инструкции, а также в Приказе Министерства финансов РФ «Об утверждении Методических указаний о инвентаризации имущества и финансовых обязательств» от 13.06.1995 №49.

Во-первых, материально ответственное лицо ни в коем случае не должно знать про точную дату проведения проверки. Таким образом у заведующего хозяйством не будет возможности скрыть недостатки в своей работе, провести незаконное списание товаров, которых реально нет уже, но они числятся на балансе под его материальной ответственностью.

По требованию бухгалтера до начала процедуры инвентаризации материально ответственное лицо предоставляет все накладные и товарные ведомости, по которым можно сверить баланс товаров, которые числятся на предприятии по данным бухгалтера и по данным материально ответственной особы. Процесс проверки наличия товарно-материальных ценностей проводится исключительно в дату, оговоренную в приказе о проведении инвентаризации. Комиссия должна собраться в полном составе, чтобы потом не возникло вопросов по поводу легитимности результатов проверки.

По требованию бухгалтера до начала процедуры инвентаризации материально ответственное лицо предоставляет все накладные и товарные ведомости, по которым можно сверить баланс товаров, которые числятся на предприятии по данным бухгалтера и по данным материально ответственной особы. Процесс проверки наличия товарно-материальных ценностей проводится исключительно в дату, оговоренную в приказе о проведении инвентаризации. Комиссия должна собраться в полном составе, чтобы потом не возникло вопросов по поводу легитимности результатов проверки.

При проведении инвентаризации ценностей все дополнительные входы- выходы из помещений, хранилищ должны быть закрыты, чтобы не было возможности в срочном порядке компенсировать недостачу. Для четкости подсчета товара ценности сначала разделяются по типовости (то есть все, допустим, кастрюли объемом 10 литров должны стоять отдельно). Именно так будет легче всего провести подсчет количества того или иного товара, который находится на балансе.

Четкость и правильность пересчета ценностей предусматривает хоть и сравнительно долгую, но надежную процедуру:

- считать количество необходимо вслух;

- комиссия выбирает одного из своих членов и поручает ему право считать товар;

- все остальные участники инвентаризации наблюдают за правильностью подсчета.

По какой форме издается приказ

Любая инвентаризация проводится только после издания соответствующего распоряжения. Бланк относится к первичным документам. Он имеет унифицированную форму ИНВ-22. Порядок ее заполнения утвержден постановлением Госкомстата РФ №88 от 18 августа 1998 года.

Форма включает один лист. В ней отражаются:

- реквизиты документа (наименование, порядковый номер, дата подписания);

- сведения о запланированной ревизии (причины, элементы, подлежащие инвентаризации, время, отведенное на ее выполнение).

Когда процедура завершена, все составленные документы (ведомости, описи) направляются в бухгалтерский отдел. Реквизиты самого приказа вносятся в журнал регистрации, для которого предусмотрена форма ИНВ-23.

Как происходит инвентаризация БСО

Провести инвентаризацию БСО нужно перед подготовкой годовой отчетности, при выявлении хищения, порчи БСО, в случае чрезвычайных ситуаций, стихийных бедствий, при реорганизации или ликвидации предприятия. Также в обязательном порядке ревизия бланков проводится при смене лиц, на ответственность которых поступили документы.

Порядок, который следует соблюдать при проведении инвентаризации, описан в «Методических указаниях по инвентаризации имущества и финансовых обязательств», утвержденных приказом Минфина РФ от 13.06.1995 № 49.

Решение о проведении инвентаризации БСО, принимаемое исполнительным органом предприятия, оформляется распорядительным документом.

Ознакомиться с правилами составления приказа, а также увидеть образцы вы сможете в статье «Приказ о проведении инвентаризации — образец заполнения».

В период проведения инвентаризации БСО создается комиссия, утверждаемая руководителем в количестве не менее 3 человек. В состав ее могут включаться работники администрации, бухгалтерии, внутренние аудиторы или специалисты независимых аудиторских организаций.

Результаты инвентаризации БСО могут быть признаны недействительными, если не все члены комиссии, назначенные приказом руководителя, и лица, на ответственность которых поступили БСО, будут присутствовать при инвентаризации.

В ходе инвентаризации комиссия осуществляет пересчет бланков документов, сверяет их со списком для установления их фактического наличия. Ревизия бланков осуществляется отдельно в отношении каждого лица, на ответственность которого поступили БСО.

Список бланков содержится в инвентаризационной описи или акте. В одной из граф приводятся данные бухгалтерского учета, а в другой комиссия записывает фактическое наличие БСО.

Пересчет бланков документов и их сверка с данными учета производятся отдельно по каждому виду БСО с учетом начальных и конечных номеров, а также по каждому месту хранения БСО.

С помощью инвентаризации БСО проверяется правильность данных текущего учета и выявляются ошибки, приходуются неучтенные БСО, контролируется их сохранность.

Инвентаризационная опись и акт заверяются подписями комиссии и лицами, на чью ответственность поступили проверяемые бланки документов.

При обнаружении расхождений составляются сличительные ведомости.

Для оформления результатов инвентаризации возможны два варианта: фиксировать результаты ревизии в самостоятельно разработанных на предприятии формах или использовать унифицированные, утвержденные постановлением Госкомстата РФ от 18.08.1998 № 88, которые можно скачать на нашем сайте:

- приказ (постановление, распоряжение) о проведении инвентаризации (унифицированная форма ИНВ-22);

- инвентаризационная опись ценных бумаг и бланков документов строгой отчетности (унифицированная форма ИНВ-16).

- акт инвентаризации наличных денежных средств (унифицированная форма ИНВ-15);

- сличительная ведомость результатов инвентаризации товарно-материальных ценностей (унифицированная форма ИНВ-19).

При применении самостоятельно разработанных форм их образцы должны быть утверждены руководителем предприятия и содержать обязательные реквизиты, которые установлены законом «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Узнать о требованиях к самостоятельно разработанным формам первичных документов вы сможете из материала «Первичный документ: требования к форме и последствия ее нарушения».

Результаты работы комиссии оформляются документами, оформленными в количестве 2 или 3 (если происходит смена материально ответственных лиц) экземпляров.

Как оформить и провести инвентаризацию БСО

Существует негласное правило, в соответствии с которым списание БСО лучше всего проводить через месяц после комплексной инвентаризации, предшествующей составлению годового отчета. В таком случае инвентаризировать необходимо и все остальное имущество, принадлежащее фирме или индивидуальному предпринимателю. Придерживаться такого порядка не обязательно, но вместе с этим хочется отметить, что экономия рабочего времени при такой последовательности действий очевидна.

При проведении комплексной инвентаризации используют следующие виды инвентаризационных описей:

- Инвентаризационную опись основных средств, форма № ИНВ-1;

- Инвентаризационную опись ТМЦ, форма N ИНВ-3;

- Инвентаризационную опись ТМЦ, принятых на ответственное хранение, форма N ИНВ-5;

- Инвентаризационную опись драгметаллов, которые содержатся в деталях, полуфабрикатах и других изделиях, форма N ИНВ-8а

- Инвентаризационную опись ценных бумаг и бланков документов строгой отчетности, форма № инв-16.

В BLANKSOMAT можно найти не только унифицированную форму №ИНВ-16, которая понадобится для проведения самой инвентаризации и отображения ее результатов, но и массу сопутствующей документации, касающейся «строгих» документов. Здесь есть образцы приказов, договора о материальной ответственности, образцы актов приема-передачи и масса прочей сопутствующей документации и полезной информации.

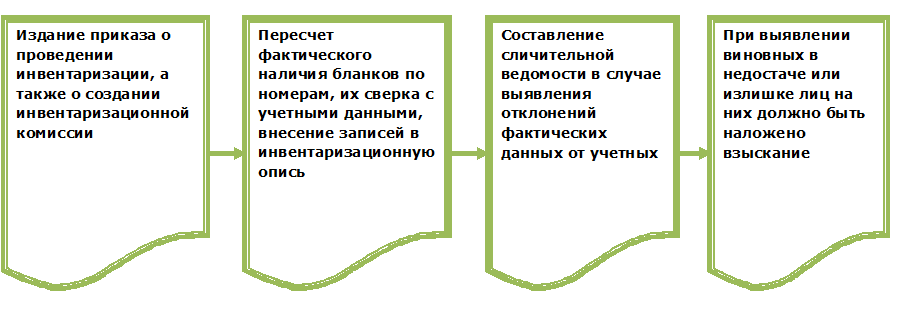

Инвентаризация БСО представляет собой четко определенный порядок действий. Изначально руководителем или индивидуальным предпринимателем издается приказ о ее проведении, назначаются председатель и члены комиссии. Затем берутся расписки с материально ответственных лиц, суть которых сводится к тому, что все вверенное им имущество находится в цельности и сохранности и готово для предъявления к осмотру. Проверка фактического наличия сверяется с аналитическими данными по учету. Все это делается в присутствии членов комиссии, которые по окончании процедуры расписываются под сверкой. В случае, когда выявлены излишки или недостача, это так же отражается в учете. Излишки приходуются, недостача списывается. При этом с материально ответственного лица берутся соответствующие пояснения.

Использование БСО подразумевает наличие у субъекта хозяйствования запаса чистых номерных документов, а так же вторых экземпляров или корешков ранее использованных. Когда проводится инвентаризация БСО необходимо проверить не только соответствие фактического количества учетным показателям, но и правильность их оформления

Как минимум необходимо обратить внимание все ли обязательные реквизиты содержатся в БСО, соответствуют ли суммы указанные в нем тем, которые отражены в кассовой книге за аналогичный период, отсутствуют ли исправления, в сохранности ли испорченные БСО

Проверяя, как ведется количественный учет, необходимо сверить фактическое наличие документов с данными, которые содержит книга учета бланков строгой отчетности. Так же необходимо проверить и правильность оформления и ведения этой книги. Листы ее должны быть пронумерованы и прошнурованы, подписаны руководителем и главным бухгалтером или индивидуальным предпринимателем, и скреплены печатью.

Обращаем ваше внимание, что если документы строгой отчетности сформированы в автоматизированной системе, например BLANKSOMAT, то вести Книгу учета БСО не требуется. Учет при этом осуществляется автоматически и перенос данных на бумажный носитель информации становится ненужным

При таком положении дел может не оказаться и запаса чистых бланков, так как материально ответственные лица в большинстве своем выводят их на печать по мере надобности.

Выводы

Списание БСО осуществляется хозяйствующим субъектом в строгом соответствии с утвержденными регламентами. Снятие таких бланков с учета может производиться по разным причинам.

Основанием для списания может являться как завершение срока обязательного хранения, так и обстоятельства чрезвычайного характера.

Важная роль в этом случае отводится правильному оформлению всех необходимых документов, а также неукоснительному соблюдению предусмотренного порядка.

Руководство хозяйствующего субъекта отвечает за корректность и законность проведения всех необходимых процедур.

|

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно: — Москва — — Санкт-Петербург — — Другие регионы — |