Заполняем акт о контрольной проверке правильности проведения инвентаризации ценностей

Форма включает в себя 4 страницы. Рассмотрим, как их заполнить.

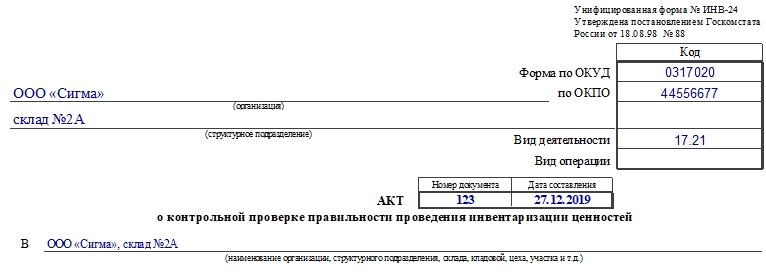

Страница 1

Заполнение бланка традиционно начинается с шапки. В ней указывают информацию о хозяйствующем субъекте, коды по ОКВЭД и ОКПО, реквизиты заполняемого акта (номер и дату составления).

Затем начинается текст самого акта. Снова указывают наименование организации и структурного подразделения, где проводилась инвентаризация, ее сроки, перечисляют членов комиссии, ее проводивших. Далее пишут ФИО и должность лица, проводившего проверку, и указывают, сколько по инвентарной описи значится ценностей и на какую сумму (прописью).

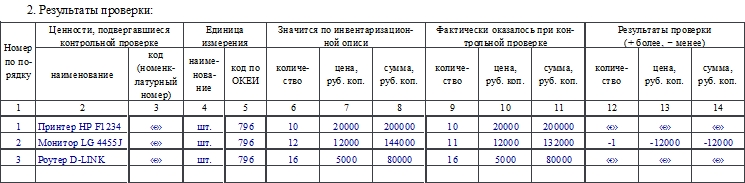

Страницы 2 и 3

На второй и третьей страницах отражают результаты проведенной проверки. Их заносят в таблицу. Как заполнить графы:

- Графа 1. Это номер порядковой записи в таблице.

- Графы 2-3. Наименование тех ценностей, которые подвергались проверке, и их код или номенклатурный номер (его может и не быть).

- Графы 4-5. Название и код единицы измерения.

- Графы 6-8. Сколько ценностей значится по инвентарным описям, их цена и сумма.

- Графы 9-11. Сколько ценностей выявилось при фактической проверке. Их цена и стоимость.

- Графы 12-14. Отмечают выявленные избыток или недостачи, их количество и сумму. Избытки обозначают знаком «+», недостачи — «-«.

В конце таблицы подводят итоги по каждой странице. Отмечают общее количество и сумму.

Страница 4

Здесь таблица продолжается. Ее заполняют аналогичным образом. В конце подводят итог по всему акту.

Далее расписываются проверяющее лицо и члены инвентаризационной комиссии.

Коротко о контрольной проверке

Проведение процедуры не обязательно для большинства организаций. Проверка полезна, если в бухучете обозначено большое количество номенклатурных единиц и вероятность совершения ошибки при подсчетах во время инвентаризации высокая. Проверять начинают после того, как завершается инвентаризация, и до того, как проверяемые структурные подразделения снова начнут свою работу. Об этом говорится в ст. 2.14 Приказа Минфина РФ от 13.06.1995 №49.

Проверку проводят те же самые сотрудники, что входят в состав инвентаризационных комиссий.

Заполнение акта по форме ИНВ-24 — задача инвентаризационной комиссии. Ее состав утверждает руководитель компании еще до проведения первых инвентаризаций. Комиссия назначается бессрочно.

Подписать бланк должны члены и председатель комиссии, а также сотрудник, выбранный для участия в контрольной проверке. Это может быть главный бухгалтер.

Для чего нужна форма ИНВ-25

После завершения инвентаризации и составления итоговых документов, но до того, как подразделение, где проводилась ревизия (склад, цех, отдел и т.д.), возобновит свою работу, может проводиться контрольная проверка правильности проведения инвентаризации. Такая проверка актуальна для компаний, где имеется большой объем проверяемых ценностей, при проверке и пересчете которых легко ошибиться, либо имеется большое число подразделений и материально-ответственных лиц. Чтобы выявить и устранить возможные ошибки инвентаризационной комиссии, данные из инвентаризационных описей и итоги контрольного мероприятия вносятся проверяющим в специальную форму акта № 24-ИНВ (как ее заполнить, мы рассказывали здесь).

После того, как акт контрольной проверки ИНВ-24 составлен и подписан, его необходимо зарегистрировать в специальном журнале. Таким журналом является форма ИНВ-25, именуемая «Журнал учета контрольных проверок правильности проведения инвентаризации». Эта форма утверждена постановлением Госкомстата № 88 от 18.08.1998, и хотя с 2013 года ее применение, как и многих других унифицированных бланков, не является обязательным, организации могут использовать журнал ИНВ-25 в своей работе.

В Журнале учета обобщаются результаты проверок, которые переносятся из актов ИНВ-24. Также в нем отражается наличие недостач или излишков и решение руководителя, принятое по итогам каждой контрольной проверки.

Бланк журнала ИНВ-25

Бланк Журнала регистрации проверок включает в себя обложку и основную табличную часть для внесения информации о проверке инвентаризационных результатов.

На первой странице (обложке) указывают:

-

наименование компании и название подразделения, если документ заводится не на всю организацию в целом, а на отдел, цех, склад и т.п.;

-

вид деятельности – основной код ОКВЭД;

-

даты начала и окончания ведения журнала;

-

ФИО лица, ответственного за ведение документа и его подпись.

Как правило, обязанности по ведению Журнала возлагают на работника бухгалтерии, которому передаются акты о результатах контрольных проверок (ИНВ-24).

Основная часть Журнала ИНВ-25 (таблица) включает 17 граф, в которых отражается:

-

порядковый номер записи – отдельная строка отводится для каждого акта ИНВ-24 (графа 1);

-

ФИО и должность члена инвентаризационной комиссии, ответственного за проведение контрольной проверки (графа 2);

-

цех, отдел, склад и т.п., в отношении которых проводилась инвентаризация (графа 3);

-

ФИО работника, материально-ответственного за проверяемое имущество (графа 4);

-

дата контрольной проверки (графа 5);

-

проверявшиеся ценности — ОС, материалы и т.д. (графа 6) и единицы их измерения (графа 7);

-

общее количество и стоимость того, что числится по инвентаризационной ведомости (графы 8, 9), и того, что проверено контролером (графы 10, 11);

-

результат проверки инвентаризационных итогов – недостача или излишек (графы 12-15); при отсутствии расхождений графы прочеркиваются;

-

решение, принятое руководителем по излишкам и недостачам (графа 16);

-

подпись ответственного за контрольную проверку инвентаризационных результатов (графа 17).

Пример оформления Журнала по форме 25-ИНВ приведен ниже.