Титульный лист, стр. 001

В нем, как обычно заполняются все сведения об организации

Обратим внимание на некоторые моменты, отмеченные на рисунке 1:

- период: при сдаче отчета заполняются только первые две ячейки, при обращении за выделением средств на выплату — только две вторые;

- шифр проставляется в соответствии с приложениями №1 (3 первые цифры), 2 (2 вторые), 3 (2 третьи) к Приказу от 26.02.2015; в приведенном примере он говорит о том, что профилакторий«Нарцисс» рассчитывает взносы по общему тарифу, не относится к госучреждениям и не подпадает под льготный режим налогообложения;

- при заполнении 13-ти значного регистрационного номера, первые 2 цифры проставляют нулями.

Рисунок 1.

Порядок сдачи отчетности

Отчет обязаны сдавать все организации и индивидуальные предприниматели, имеющие наемных работников и начисляющие им зарплату (ч.1.ст.5, ч.1.ст.9, № 212-ФЗ от 24.07.2009). В нем отражаются сведения о начисленных и уплаченных платежах на социальное страхование:

- в связи с временной нетрудоспособностью и материнством, разд. I (№ 256-ФЗ от 29.12.2006);

- от травм и профзаболеваний, полученных на производстве,разд. II (№ 125-ФЗ от 24.07.1998).

Взносы в ФСС не уплачиваются с вознаграждений, выплаченных по договорам подряда. Страхование от производственного травматизма производится только, если это прямо предусмотрено соглашением.

Отчетность ежеквартально представляется в территориальный орган по месту регистрации страхователя. Отчетные периоды: 3, 6, 9 и 12 месяцев. Допускается подача сведений обособленным подразделением по месту его нахождения, если оно самостоятельно начисляет зарплату, имеет отдельный баланс и расчетный счет.

Отчетность в ФСС по форме 4-ФСС. Пример заполнения с комментариями и пояснениями

В приведенном примере облагаемая сумма одинакова для обоих разделов (табл.2 и 6), код 85.11.2 –это 1 класс риска, соответствующий ему тариф – 0,2%.

№ 7.(стр. 006)

Подробнее рассмотрим, как заполнить таблицу 7 формы 4 ФСС. Исчисленные страховые платежи с базы, указанной в табл.6 проставляется в строке 2 (гр. 3) и ниже расшифровываются помесячно. В строке с кодом 16 указывается уплаченная за отчетный период сумма за минусом марта (766,40). Она показана в графе 19 как задолженность на дату сдачи отчета.В строку 20 ее не вносят, так как недоимкой она не является (рисунок 4).

1 139200,00 × 0.002 = 2 278,40

Рисунок 4.

Внимание!Приказом № 304 от 20.07.2015 в нее были внесены изменения. Теперь нужно отражать в строках 3,4 суммы, соответственно: доначисленные и не принятые к зачету по актам выездных и камеральных проверок (ранее только выездных); в строке 5 – подлежащие уплате за прошлые периоды (ранее по камеральным проверкам)

№ 8-9.

Эти две таблицы заполняются в случае, если были выплаты пострадавшим от несчастного случая на производстве или профессионального заболевания. № 10. (стр. 007)

На этой странице отражаются сведения о результатах специальной оценки рабочих мест (№ 426-ФЗ от 28.12.2013). Как заполнить раздел 10 формы 4 ФСС, если она не проводилась? В таком случае, в ней можно указывать данные аттестации, если они еще действительны.

Скачать заполненный образец декларации 4 ФСС

Примечание: Кстати сформировать и сдать отчетность в ФСС вы можете при помощи онлайн-сервиса «Мое дело».

Для тех, кто готовит отчетность с помощью программы 1С, будет полезен представленный ниже видеоматериал.

Людмила Побережных, 2015-09-05

Сроки сдачи и штрафы

Срок сдачи отчетности в «электронке» на 5 дней больше, чем в бумажном варианте. За весь 2016 год он уже прошел — отчетность должна была быть сдана до 20 или 25 января 2017 года .

Для сдачи отчета поквартально срок сдачи — до 20 (бумага) или 25 (электронная версия) числа месяца, следующего за отчетным кварталом. Это апрель, июль и октябрь соответственно. За несвоевременную сдачу отчетности предусмотрен штраф в размере 5% от суммы всех взносов, начисленных за весь отчетный период, если это квартал, либо за три месяца расчетного периода — года. При этом штраф не может быть меньше 1000 рублей (при несвоевременной сдаче, к примеру, нулевой отчетности).

Подробная инструкция по заполнению 4-ФСС представлена ниже.

Возмещение пособий и расходов

За ФСС в 2017 напрямую остаются только выплаты по страховым случаям, касающимся травматизма на работе или получения работником профессионального заболевания. Новое законодательство оставляет вопросы расчета возвращения пособий по нетрудоспособности, отпуска по уходу за ребенком либо беременности и родам проясненными не в полной мере.

Так, поскольку отчетность по больничным листам и вопросам, связанным с материнством и детьми, перешла в налоговую службу, то если сумма выплаченных пособий в отчетный период (квартал) не превысила сумму взносов, которые необходимо уплатить, то страхователь вправе подать в ИФНС в новом документе — едином расчете на страховые взносы — сведения об уменьшенной сумме взносов, с указанием суммы выплаченных пособий.

Данную информацию налоговая передает в ФСС, который определяет, принимать уплаченные суммы пособий в зачет страховых взносов либо нет, и ретранслирует эту информацию обратно в налоговую службу, которая и сообщает страхователю принятое решение, а при необходимости возмещает разницу между расходами и взносами.

Если суммы выплаченных пособий, в том числе не только по травматизму, но и по больничным листкам или вопросам, связанным с материнством и/или уходом за ребенком (декретные отпуска и т. д.), превысили за отчетный период суммы уплаченных взносов, то страхователь вправе либо зачесть разницу между выплаченными пособиями и уплаченными в ФСС платежами на следующий отчетный период (квартал) в пределах расчетного (года), то есть уменьшить платежи в фонд на следующий квартал на эту разницу, либо обратиться в Соцстрах для получения компенсации за выплату пособий. Обращаться в любом случае следует в Фонд социального страхования, а не в налоговую.

Для возмещения средств, потраченных на пособия до наступления 2017 года, следует предоставить:

- Письменное заявление с указанием всех реквизитов предприятия и необходимой суммы денег.

- Расчет по форме ФСС-4, подтверждающий эти расходы. Форма должна быть та, что применялась до 2017 года, за тот период, за который требуется вернуть деньги.

- Копии документов, подтверждающих фактически понесенные расходы, например, листов нетрудоспособности, справок о профессиональных заболеваниях и т.д. на каждого сотрудника.

ФСС может назначить камеральную проверку обоснованности расходов. Если он этого не сделает, то перечислит деньги на расчетный счет предприятия в течение 10 календарных дней с момента приема заявления.

Чтобы получить возмещение расходов на пособия за какой-либо период 2017 года, потребуется предоставить в ФСС, кроме заявления с реквизитами и суммой и копий подтверждающих документов, подробную справку-расчет, предварительно полученную от самого же Фонда, которой отражаются все начисленные, доначисленные, принятые и непринятые взносы и расходы, суммы полученных от Фонда ранее средств, суммы задолженностей, в т.ч. списанных, и другие свидетельства движения средств между Фондом и страхователем.

Форма справки в настоящее время не утверждена и предполагается свободной.

Нулевая форма

«Нулевую» форму ФСС-4 приходится сдавать организациям, фактически не ведущим деятельность, а значит, не начисляющим сотрудникам зарплату либо вообще таковых не имеющим. Для ФСС это не имеет значения, иначе говоря, Фонду также необходимо знать периоды, когда сотрудникам зарплата не начислялась.

В этом случае в отчете ФСС-4 заполняется только титульный лист, содержащий данные о страхователе и о численности работников. Во всех остальных графах раздела, во всех таблицах ставятся прочерки. При заполнении отчета в электронной форме соответствующие разделы остаются пустыми.

Рекомендуется приложить к отчету пояснительную записку в свободной форме, поясняющую, по какой причине начисление зарплаты и, соответственно, отчисление страховых взносов за сотрудников не велось.

Образец заполнения

Перед тем как переходить к правилам заполнения формы ФСС-4, отметим, что согласно последним правилам, все организации, в которых работает 25 и более сотрудников, обязаны сдавать этот отчет только в электронной форме, с помощью специальной программы. Для этого необходимо иметь усиленную квалифицированную электронную подпись .

Сдача отчета на бумаге допустима только для малых фирм. При этом форма заполняется шариковой или перьевой ручкой, исключительно синими или черными (не фиолетовыми!) чернилами, печатными буквами. Как упоминалось выше, допустимы исправления, если они аккуратно, с возможностью прочитать зачеркнутые данные, исправлены лицом, их внесшим, заверены его подписью с проставлением даты.

Бумажный вариант визируется подписью руководителя организации или доверенного лица на каждом (!) листе. Электронный защищается усиленной квалифицированной электронной подписью, которую нужно предварительно получить у уполномоченной организации.

Новая форма ФСС-4 состоит из:

- титульного листа;

- таблицы 1 — расчета базы для начисления страховых взносов;

- таблицы 2 — расчета базы по социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний;

- таблицы 3 — понесенных фактически расходов на страховку от несчастных случаев и профзаболеваний;

- таблицы 4 — численности застрахованных пострадавших от травматизма на рабочем месте за отчетный период;

- таблицы 5 — сведений о результатах аттестации рабочих мест по условиям труда и обязательных медосмотрах работников на начало года.

Документы для скачивания (бесплатно)

Заполнение формы начинается с титульного листа, на котором в соответствующих разделах указывается:

- Регистрационный номер страхователя, то есть фирмы-работодателя.

- Код подчиненности — номер местного отделения Фонда, где предприятие зарегистрировано.

- В поле «Номер корректировки» трехзначным кодом указывается, первичный ли это отчет за данный период (код 000), либо это отчет со внесенными изменениями (коды от 001 до 010 включительно).

- В графе «Отчетный период (код)» проставляются коды отчетных периодов (кварталов) и общее количество случаев, когда страхователь обращался в Фонд за денежными средствами на выплату страховки. Код указывается в первых двух ячейках и маркируется как «03», «06», «09» либо «12», что, соответственно, первый, второй, третий кварталы и расчетный период год (последний, четвертый квартал). Если данный отчет сдается только для получения от фонда средств на выплату страхового обеспечения, то заполняются лишь последние две ячейки данной графы. Маркировка количества обращений идет как «01..10».

- В графе «Календарный год» соответственно обозначается год, который был расчетным периодом при составлении отчета (в расчетный период входят три отчетных — кварталы).

- Графа «Прекращение деятельности» заполняется по необходимости.

- В следующем поле отмечается полное наименование организации-страхователя в соответствии с Уставом. в случае подачи отчета ИП или другим физическим лицом — ФИО.

- Далее необходимо в соответствующих полях указать ИНН, КПП, ОГРН и ОКВЭД. После этого на титульном листе проставляется стационарный либо мобильный телефон страхователя без тире и скобок, только цифры, и юридический адрес.

- На финальном этапе в титульном листе проставляется численность сотрудников-инвалидов и сотрудников, занятых на вредной/опасной работе. В конце всего в соответствующую ячейку ставится код страхователя, его представителя либо правопреемника, указываются личные данные, и все это визируется печатью.

В дальнейшем подробно заполняются все существенные таблицы, к которым относятся первая, вторая и пятая. Порядок и особенности их заполнения подробно изложены в Приложении №2 к Приказу ФСС №381 от 26 сентября 2016 года.

Третья и четвертая таблицы, в которых отражаются фактически наступившие страховые случаи, заполняются только по мере необходимости.

Образец отражения больничного в 4-ФСС на примере

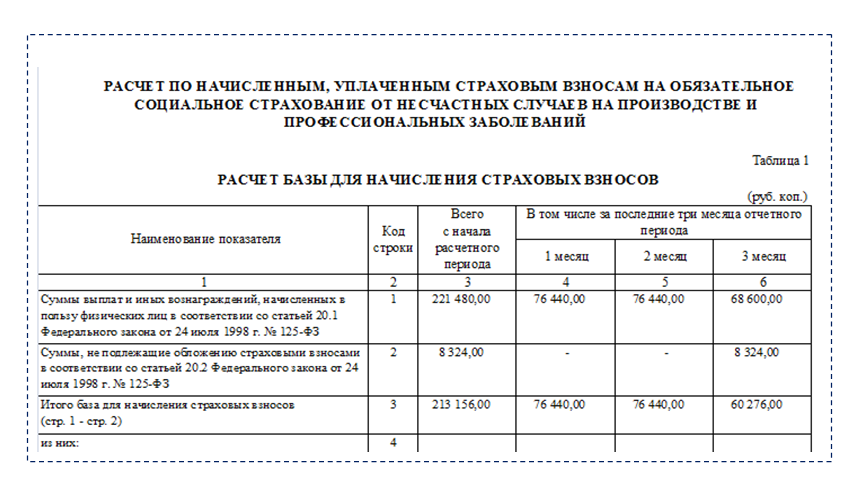

Расскажем, как отразить больничный в 4-ФСС, на примере.

В ООО «Пирамида» работают двое сотрудников. За январь и февраль 2020 года им ежемесячно начислялась заработная плата в общей сумме 76 440 руб. А в марте один из сотрудников болел несколько дней и принес в бухгалтерию лист нетрудоспособности. В результате в марте начисленные выплаты составили 68 600 руб., в том числе пособие по нетрудоспособности — 8 324 руб.

По окончании первого квартала бухгалтер ООО «Пирамида» при заполнении 4-ФСС больничный отразил в графе 6 таблицы 1 (за третий месяц отчетного периода):

- по строке 1 — в общей сумме начислений 68 600 руб. (зарплата + сумма пособия по нетрудоспособности);

- по строке 2 — пособие в размере 8 324 руб. (как необлагаемая взносами сумма);

- по строке 3 — облагаемая база в виде разницы между показателями строк 1 и 2 (68 600—8 324 = 60 276 руб.)

На рисунке ниже представлен образец 4-ФСС с больничным (таблица 1):

Заполнение формы 4-ФСС с больничным и без него производится по единым правилам.

Как выглядит образец 4-ФСС без больничного, смотрите в этом материале.

Способы и сроки сдачи РСВ с больничным

Расчетным периодом по РСВ считается календарный год. Отчет за 2018 год сдается не позднее 30 января 2019 года. При этом отчетными периодами для работодателей, которые производят выплаты в пользу физлиц, являются квартал, полугодие и 9 месяцев.

За указанные отчетные периоды отчетность сдается не позднее 30 апреля, 31 июля и 30 октября.

За просрочку в предоставлении отчета работодателю грозит штраф в размере 5% от неуплаченной в установленные сроки суммы взносов на основании ст. 119 НК РФ. Максимальный штраф, который может быть наложен на компанию, составляет 30% от неуплаченной суммы, минимальный – 1 тыс. р. Поэтому если компания все заплатила, но опоздала с представлением расчетов, то штраф для нее составит 1 тыс. р.

Должностные лица, которые ответственны за сдачу отчетности, могут быть привлечены к наказанию по нормам КоАП РФ. В ст. 15.5 КоАП предусмотрено предупреждение или административный штраф 300-500 р.

Отчетность РСВ можно передать в электронной и бумажной форме. Расчет по страховым взносам в электронной форме сдается организациями, в которых число работников превысило 25 человек. Это касается также вновь образованных компаний. Если компания не соблюдает действующий порядок сдачи отчетности в электронном виде, то ей грозит штраф в размере 200 руб. (по ст. 119.1 Налогового кодекса).

Отчет в бумажной форме допускается передать:

- Лично в инспекции по месту жительства или месту регистрации.

- Через полномочного представителя юрлица или ИП с доверенностью.

- Направить его по почте заказным письмом с описью вложения.

Таким образом, с 2017 года все работодатели отчитываются по страховым взносам в ФСС по форме РСВ-1. При получении возмещения по больничному листу нередко возникает ситуация, что сумма начисленных к уплате взносов больше, чем должен перечислить работодатель. Но это не считается ошибкой и не должно пугать бухгалтеров, так как сотрудники ФНС и ФСС получают сведения о начисленных взносах не из РСВ, а из карточек расчета с бюджетом.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии.

Механизм компенсации расходов

При зачетном механизме, который до 1 января 2012 г. действовал повсеместно во всех субъектах страны, работодатель обязан самостоятельно рассчитывать и выплачивать застрахованному лицу все предусмотренные виды социальных пособий, кроме того предприятие-страхователь обязано ежемесячно перечислять взносы на социальное страхование по временной нетрудоспособности и в связи с материнством (ВНиМ) на каждого сотрудника от суммы начисленной заработной платы за месяц в пользу работников (размеры страховых взносов установлены главой 34 НК РФ). В связи с этим, для исключения двойного обложения взносами, у предприятия-страхователя возникает право на компенсацию произведенных расходов по выплате соцпособий своим работникам (п. 2 ст. 431 НК РФ).

Компенсировать эти расходы можно двумя способами:

1. Можно зачесть понесенные расходы по выплате пособий в счет погашения начисленных взносов по социальному страхованию за соответствующий период.

К примеру, за июнь 2018 г. было выплачено пособий в пользу застрахованных работников на общую сумму 20 653,74 руб., а всего начислено страховых взносов за июнь 2018 г. – 33 360,70 руб., следовательно, работодателю за июнь подлежит к уплате взносов на соцстрахование по ВНиМ 12 706,96 руб. (33 360,70 – 20 653,74);

2. Либо же предприятие может возместить сумму пособий из ФСС РФ в тех случаях, если понесенные расходы по выплате пособий превысят размер начисленных страховых взносов за период (как правило, за квартал или календарный год).

Для того чтобы возместить свои расходы, предприятие-страхователь должен предоставить в ФСС следующие документы, формы которых прилагаются в письме ФСС № 02-09-11/04-03-27029 от 07.12.2016 г.:

- заявление о возмещении расходов;

- справка-расчет, в которой отражены суммы понесенных расходов, начисленных страховых взносов, суммы задолженностей и пр.;

- расшифровку пособий с разбивкой по видам;

- оригиналы подтверждающих документов.

Что касается составления Расчета страховых взносов при зачетной системе, то работодателю при наличии расходов необходимо в обязательном порядке заполнять приложения 3 и 4 раздела 1, где отражается расшифровка выплаченных пособий по видам, также в приложении 2 раздела 1 заполняется строка 070 с указанием суммы расходов и строка 080 в случае наличия возмещений ФСС, а в строке 090 указывается сумма страховых взносов к уплате за минусом расходов за период либо сумма к возмещению.