Бухгалтерские проводки

На основании произведенных расчетов формируются следующие бухгалтерские проводки:

Д20 — К70 — зарплата и компенсация основных рабочих производства;

Д23 — К70 — зарплата и компенсация рабочих вспомогательного характера;

Д25 — К70 — зарплата и компенсация сотрудников общепроизводственного назначения;

Д26 — К70 — зарплата и компенсация административного персонала (директор, главбух, их заместители и подобные сотрудники);

Д44 — К70 — зарплата и компенсация работников, связанных с торговлей;

Д91 — К70 — зарплата и компенсация прочих сотрудников, которые напрямую не участвуют в производстве.

Д70 — К68 — удерживается налог НДФЛ;

Д70 — К76 — выполнены прочие удержания (например, алименты).

Д70 — К50 — выданы расчетные наличными из кассы

Д70 — К51 — расчетные перечислены на карту или банковский счет.

Назначение

Рассматриваемый бланк относится к внутреннему документообороту компании и не выдается на руки сотруднику. Она используется для окончательного расчета всех положенных выплат в день увольнения и при случае проверяется соответствующими должностными лицами на предмет соблюдения трудового и налогового законодательства.

В день увольнения полагается выплатить не только зарплату за все пока не оплаченные дни (в том числе сверхурочные и переработки), но также:

- Плату за все дни отпуска, которые не были использованы (в том числе дополнительные оплаченные отпускные дни, полагающиеся представителями некоторых профессий).

- Выходное пособие (например, если увольнение происходит в связи с прекращением деятельности компании).

- Компенсации за работу в праздники (предусматривается двойная выплата).

Порядок заполнения записки-расчета при увольнении

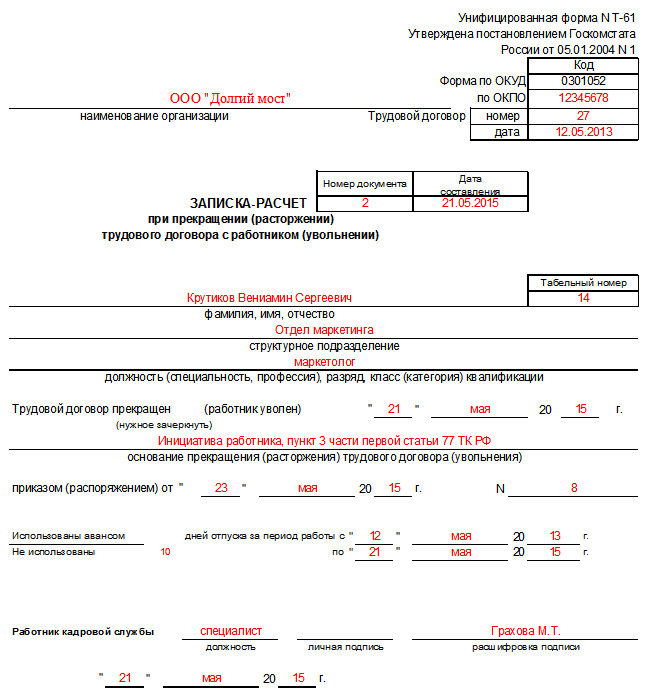

Лицевая сторона

Заполнение документа производит работник кадрового отдела на основании личной карточки и приказа на увольнение.

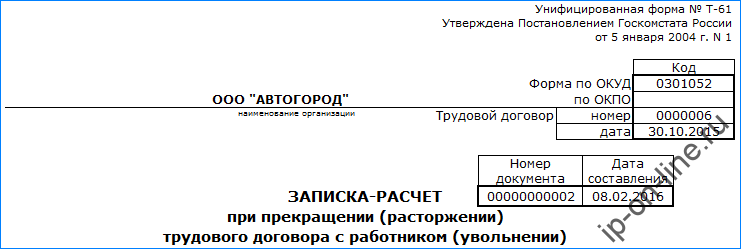

В верхней части записывается полное название фирмы и ее код согласно справочнику ОКПО. Немного ниже кода указываются номер и дата трудового соглашения с сотрудником.

После этого поставляются порядковый номер записки-расчета и ее дата составления.

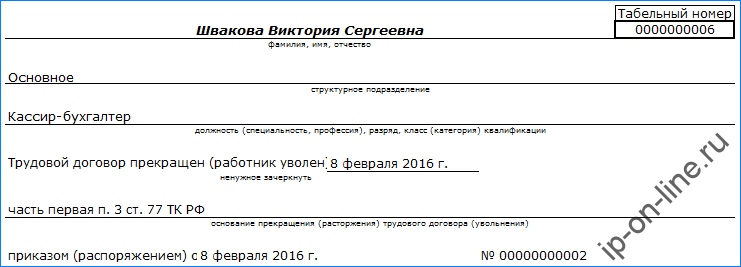

В соответствующих полях записываются полные Ф.И.О. работника, его табельный номер, подразделение в котором он работал и наименование должности.

Затем в строке «Трудовой договор прекращен (работник уволен)» необходимо вычеркнуть ненужную фразу. Рядом проставляется дата увольнения.

В следующей строке подробно записывается на каком основании производится данное действие. После этого нужно указать дату и номер приказа на увольнение.

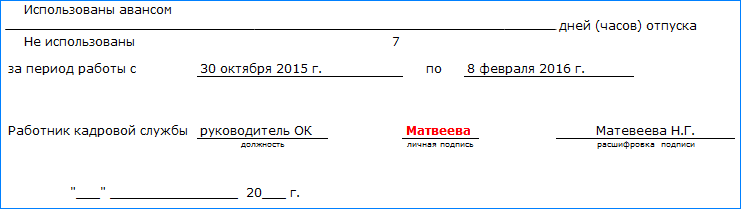

Ниже записывается сколько дней отпуска работником не использовано, либо было взято авансом. В последнем случае оплата за них будет удержана при начислении. Указывается период, за который рассчитывается отпуск.

Затем работник проверяет все указанные сведения, указывает должность, Ф.И.О., ставит подпись и дату заполнения.

Оборотная сторона

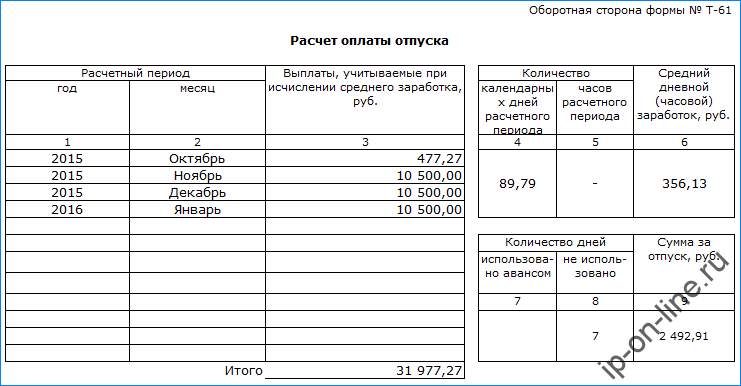

Эта сторона заполняется бухгалтером-расчетчиком. Сначала данные вносятся в раздел «Расчет оплаты отпуска».

Левая таблица заполняется построчно данными о зарплате за 12 предыдущих месяцев. В графе 1 и 2 указываются год и месяц расчета, а в графе 3 — начисления, которые соответствуют данному месяцу и году и принимают участие в определении среднего заработка. Затем подводится итог.

В правой верхней таблице указывается сколько дней (Графа 4) или часов (Графа 5) отработано в расчетном периоде. В графе 6 выводится средний заработок.

После этого заполняется правая нижняя таблица. В графах 7 и 8 нужно проставить количество дней отпуска, которые не использованы или взяты авансом, и в графе 9 записывается сумма оплаты за время отдыха.

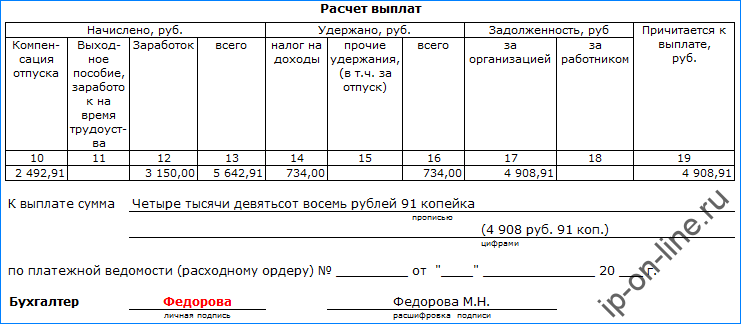

В последнюю очередь вносится информация в таблицу «Расчет выплат». В блоке граф «Начислено» в графы 10-12 указываются суммы соответствующих начислений, и в графе 13 ставится итоговая сумма по ним.

В блоке «Удержано» в графах 14-15 проставляют суммы соответствующих удержаний (НДФЛ, алименты и т. д.) и подводят итог в графе 16. Если на момент расчета есть задолженность по зарплате за организацией – ее записывают в графу 17, если за работником — в графу 18. В графе 19 указывают сумму к получению на руки.

Ниже эта же сумма записывается прописью в строке «К выплате сумма», и повторяется цифрами. Затем указываются реквизиты платежной ведомости, по которой она была выдана.

После выполнения всех расчетов эту сторону документа подписывает бухгалтер и ставит свои Ф.И.О.

За сколько времени до увольнения нужно оформить записку

Законодательство не регламентирует период времени, в течение которого должна оформляться записка-расчет. Нормы актов закрепляют только обязанность выплатить все причитающиеся при увольнении деньги работнику либо в окончательный день работы, либо, если происходит перечисление зарплаты на карточку, то на следующий день.

Крайний срок ее формирования — это завершающий рабочий день увольняющегося. Если работник расторгает договор по собственной инициативе, то по общим правилам он подает заявление за две недели до этой даты.

Поэтому издать приказ об увольнении и составить записку расчет можно с момента получения заявления на увольнение. Однако, нужно помнить также о праве работника отозвать заявление до окончания срока предупреждения. Поэтому распоряжение об увольнении и записку возможно придется аннулировать.

Кадровый специалист должен проанализировать сложившуюся обстановку и самостоятельно выбрать период за сколько дней до прекращения действия трудовых отношений ему заполнить записку-расчет.

Заполнение формы Т-61

ЛИЦЕВАЯ СТОРОНА ДОЛЖНА СОДЕРЖАТЬ СЛЕДУЮЩИЕ СВЕДЕНИЯ:

— Наименование организации, код по ОКПО

— Номер и дата составления документа

— Номер трудового договора и дата его заключения с работником

— ФИО, должность, табельный номер сотрудника и название структурного подразделения, в котором он работает (при наличии)

— Данные по увольнению: дата расторжения трудового договора, основание для увольнения (статья ТК РФ), номер и дата приказа

— Количество дней неиспользованного отпуска, а также при необходимости количество дней в отпуске авансом (в этом случае сумма за «лишние» дни отпуска будет вычтена из расчетов)

— Подпись сотрудника отдела кадров и дата заполнения документа

ОБОРОТНАЯ СТОРОНА

Графа 1. Год расчётного периода.

Графа 2. Указываем 12 календарных месяцев до даты увольнения

Графа 3. Фиксируется общая сумма выплат сотруднику за каждый месяц расчётного периода. Если в каком-то месяце была повышена зарплата или были произведены какие-либо надбавки, то это всё учитывается в указываемой сумме.

Графа 4. Указывается число календарных дней в расчётном периоде (за год). За количество календарных дней в каждом месяце принимается условное число – 29,3 дня при условии, что месяц был полностью отработан. При не полностью отработанном месяце расчёт календарных дней производится по формуле: (29,3 дня / Число календарных дней в месяце) * Число отработанных дней

Графа 5. Заполняется, если для сотрудника установлен суммированный учёт рабочего времени.

Графа 6. Указывается сумма среднедневного заработка. Рассчитывается по формуле:Сумма начислений (строка «Итого» в графе 3) / Число календарных дней (графа 4 или 5)

Графа 7. Количество дней отпуска, использованных авансом.

Графа 8. Число неиспользованных дней отпуска.

Графа 9. Сумма выплат за неиспользованные дни отпуска. Рассчитывается по формуле:(Графа 8 – Графа 7) * Графа 6

ТАБЛИЦА «Расчёт выплат»

Графа 10. Сумма начисленной зарплаты.

Графа 11. Сумма отпускных (берём значение из графы 9).

Графа 12. Прочие начисления.

Графа 13. Итоговая сумма всех начислений (сумма граф 10, 11, 12).

Графа 14. НДФЛ (подоходный налог 13%), удержанный со всех начислений (графа 13).

Графа 15. Прочие удержания.

Графа 16. Итоговая сумма всех удержаний (сумма граф 14 и 15).

Графа 17. Задолженность организации перед работником (например, какие-то невыплаченные суммы за предыдущие месяцы).

Графа 18. Сумма задолженности сотрудника перед организацией.

Графа 19. Итоговая сумма денег, которую получит работник после всех удержаний. Рассчитывается по формуле: Графа 13 – Графа 16 + Графа 17 – Графа 18.

Под таблицами указывается общая сумма выплат прописью и цифрами, а также данные платёжной ведомости или РКО, на основе которых из кассы выплачиваются денежные средства.

Является ли записка-расчет обязательной при увольнении

Многие работодатели задаются вопросом, обязаны ли они выдавать записку-расчет при увольнении, или они должны подготовить этот документ только по запросу работника. На самом деле выдача расчетных листов является обязанностью работодателя по Трудовому кодексу. Он должен предоставлять такие документы при каждой выдаче зарплаты и прочих начислениях. На основе расчетных листов сотрудник проверяет справедливость расчетов и при необходимости вносит правки и замечания в бухгалтерию.

Согласно 140 статье Трудового кодекса все компенсации работнику необходимо перечислить в день увольнения. Таким образом, в этот день ему также передается расчетный листок, где приводится обоснование перечисленной суммы. Если работодатель уклоняется от своих обязанностей по предоставлению записки-расчета, то сотрудник вправе обжаловать его действия в трудовой инспекции.

Работодателя могут привлечь к административной ответственности по ст. 5.27 КоАП РФ за невыдачу расчетных листов. Она предусматривает предупреждение или административный штраф для должностных лиц в размере 1-5 тыс. р. Для предпринимателей штраф может достигать 1-5 тыс. р., юрлиц – до 30-50 тыс. р.

Часть 1. Информация о работнике

- Первая часть записки-расчета по форме Т-61 заполняется кадровиком и включает в себя информацию о компании, в которой работал сотрудник, с ее полным наименованием и обязательным указанием организационно-правового статуса (ИП, ООО, ЗАО). Здесь же нужно проставить дату составления и номер документа по внутреннему документообороту.

- Далее нужно вписать сведения, касающиеся лично работника, то есть его ФИО, должность, структурное подразделение или отдел в котором он работал, а также табельный номер, присвоенный ему при устройстве на работу.

- Затем следует внести в бланк дату прекращения трудового договора и основание, по которому был уволен сотрудник (эти данные должны соответствовать приказу руководителя организации, а также записи в трудовой книжке работника).

- Последняя часть в данном разделе касается отпускных периодов, а именно количества дней оставшегося неиспользованного отпуска и, если был факт использования отпуска «авансом», фиксация количества «лишних» отпускных дней. Во втором случае сумма, выплаченная сотруднику за ранее предоставленный «авансом» отпуск, вычитается из окончательных расчетов.

- В качестве завершения на данном этапе нужно поставить в этой части дату заполнения документа и подпись кадрового специалиста.

Кто заполняет

Поскольку она фиксирует одновременно сведения по неиспользованным отпускам, и содержит расчет всех сумм, которые нужно выплатить в последний день работы, то заполняют бумагу сразу 2 человека:

- Представитель отдела кадров вносит данные в лицевую сторону:

- дату, когда официально был заключен трудовой договор (не стоит путать с датой приказа о приеме на работу – иногда они могут отличаться);

- фамилия, имя отчество гражданина и полное официальное название его должности;

- название отдела или подразделения, где работал человек;

- дата оформления приказа об увольнении, его номер;

- причина увольнения (по ТК);

- общее число отпускных дней, которые не были задействованы;

- общее число отпускных дней, которые были использованы авансом (если таковые есть).

- Представитель бухгалтерии проводит расчеты по суммам компенсации за неиспользованные дни отпуска, а также итоговую сумму, которую компания обязана начислить увольняющемуся в последний день его работы. Все это находится на оборотной стороне документа.

Допускается оформление документа в рукописном виде и в печатном варианте.

После совершения всех необходимых процедур форма должна сохраняться в течение 75 лет, допускается хранение только электронного аналога

Важно понимать, что никаких помарок и исправлений, зачеркиваний и надписываний сверху не допускается. Если обнаружены явные ошибки и противоречия, на должностное лицо налагается административный штраф в сумме 500 рублей