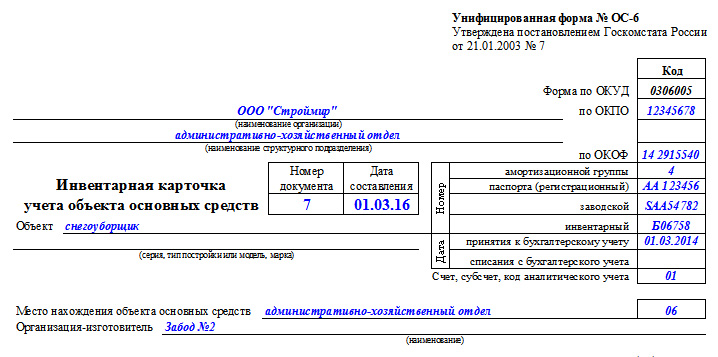

Пример оформления инвентарной карточки по форме ОС-6

Заполнение шапки документа

В начало документа вписывают:

- наименование компании–собственника объекта основных средств,

- структурное подразделение, к которому приписано данное имущество,

- номер инвентарной карточки,

- дата ее составления,

- название регистрируемого объекта.

Здесь же, в колонке справа, указывается код предприятия по ОКПО (Общероссийский классификатор предприятий и организаций) – он содержится в учредительных бумагах и код объекта основных средств по ОКОФ (Общероссийский классификатор основных фондов). Продолжая заполнят правую колонку, вносим подробную информацию об объекте:

- номер амортизационной группы, к которой он относится по бухгалтерскому учету предприятия,

- регистрационный номер паспорта,

- заводской и инвентарный номера,

- дата постановки основного средства на бухгалтерский учет,

- номер счета (субсчета), по которому он проходит.

Ниже в соответствующие строки вписывается место нахождения объекта основных средств (с указанием кода подразделения, если таковое кодирование применяется на предприятии) и сведения об изготовителе (эти данные можно найти в техпаспорте).

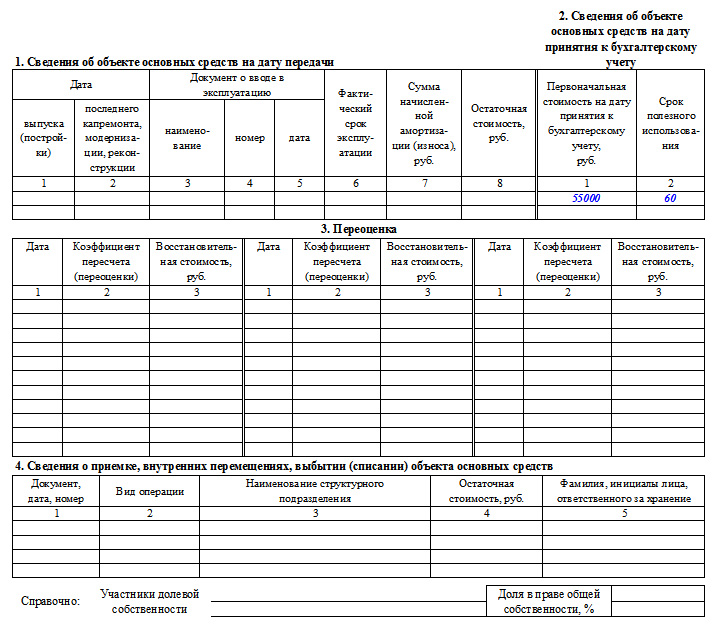

Заполнение таблиц сведений

Вторая часть документа открывает разделы, посвященные зарегистрированному объекту.

Обратите внимание: в первый раздел вносится информация только в том случае, если имущество на момент внесения в карточку уже использовалось. Если же оно новое, этот раздел заполнять не нужно

Во второй раздел вписывается стоимость объекта на момент приема к бухгалтерскому учету и срок его полезного использования.

Третий раздел оформляется при переоценке основного средства – причем цена может варьироваться как в сторону повышения, так и понижения. Разница между первоначальной стоимостью и после переоценки определяется как восстановительная цена.

В четвертый раздел карточки вносятся сведения обо всех передвижениях учтенного имущества. Данные сюда вписываются строго на основании сопроводительных бумаг с обозначением вида операции, структурного подразделения, к которому относится ОС, остаточной стоимости и информации об ответственном лице.

Если основное средство находится в собственности нескольких лиц, то их нужно указать под четвертой таблицей с процентным распределением долей.

Заполнение разделов оборотной стороны формы ОС-6

В пятом разделе указывается обо всех изменениях первоначальности стоимости объекта, вне зависимости от производимых с ним действий. Здесь пишется вид операции, данные из подтверждающего документа, а также сумма расходов, которые понесла организация в процессе проведения необходимых процедур.

Шестой раздел включает в себя сведения о ремонтных затратах, с полной расшифровкой каждой произведенной операции (вид ремонта, сопроводительная документация, размер расходов).

Седьмой раздел содержит особые данные об объекте основных средств, в том числе данные о содержании в его составе драгоценных и полудрагоценных металлов, камней и материалов.

В последней таблице карточки регистрируются конструктивные узлы, элементы и прочие признаки, являющиеся отличительной чертой имущества, а также его качественные и количественные показатели. При наличии каких-либо примечаний они вносятся в последний столбик таблицы.

В завершение документ заверяет отвечающий за ведение инвентарных карточек на предприятии сотрудник (здесь обязательно должна быть указана его должность и проставлена подпись с расшифровкой).

Общая полезная информация

Назначение документа — отразить в учете движение групп объектов ОС компании. Бумагу должен заполнять бухгалтер, и храниться она должна в бухгалтерии. На каждую группу объектов оформляют один экземпляр инвентарной карточки, делается это в день ввода в эксплуатацию (дата должна совпадать с днем в акте приема-передачи ОС по форме ОС-1б).

Форма ОС-6а введена в работу 21 января 2003 года Постановлением Госкомстата России №7. С начала 2013 года предприниматели получили право применять в работе собственно разработанные бланки, но часть компаний осталась верна унифицированным формам.

Зачем нужна инвентаризационная карточка

К основным средствам относятся:

- здания;

- сооружения;

- машины и оборудование;

- транспорт;

- производственный и хозяйственный инвентарь.

Учетной единицей является инвентарный объект. На каждый объект при его поступлении заводится инвентарный учетный бланк. Составляется он в одном экземпляре. В нем заполняются все факты движения, переоценки, ремонта и иных событий, связанных с активом. Также в нем фиксируются факты выбытия (продажи или ликвидации). После выбытия объекта учетная форма должна храниться еще не менее пяти лет (п. 80 Методических указаний по бухучету основных средств, Приказ Минфина РФ от 13.10.2003 № 91н).

Выводы

Инвентарная карточка — это основной инструмент для учета объектов основных средств, поступающих, перемещаемых и выбывающих с организации.

Бланк составляется по унифицированной форме ОС-6 и отражается все необходимые сведения об объекте. Если в организации объем основных фондов небольшой, то допустимо использовать сводную инвентарную книгу.

Заполнением и ведением карточки учета занимается ответственный бухгалтер. По истечение пяти лет, документ можно подвергнуть уничтожению.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ