Элементы требования в кладовую

Как и большинство бумаг, утвержденных в 1998 году Постановлением Госкомстата №132, этот документ имеет табличную форму заполнения. Именно она позволяет на минимально возможном пространстве отображать все необходимые для полного понимания картины данные. Ссылка на законодательную базу помещается в правом верхнем углу. После нее следуют две таблицы: вводная и основная. В самой верхней шапочной таблице помещаются:

- Форма по ОКУД. Она уже занесена в бланк. Номер 0330503.

- Номер формы по ОКПО и вид деятельности по ОКДП.

- Вид операции.

Слева от верхних граф оставлено место для названия компании и ее структурного подразделения. Отдельно значится графа «Получатель». Это сделано для того, чтобы заявленные продукты были доставлены, например, в столовую при втором цехе шарикоподшипникового завода, а не в само заводское помещение (в нем не будет ответственного лица для приема продукции).

Ниже расположено наименование самого документа: «Требование в кладовую» с двумя графами для номера и даты составления. Стоит упомянуть, что датировка – принципиально важный момент.

Подразумевается, что документ подписывается накануне поставки, то есть число должно отличаться на одни сутки в меньшую сторону от того числа, когда товары пищевого назначения были фактически поставлены (либо списаны).

Сразу под названием обычно прописывается материально ответственное лицо. В частности, его должность и ФИО. Эта графа носит название «Через кого». Именно этот сотрудник отвечает за скорость и качество поставки, сверяет его объем, качество и массу при поступлении и осуществляет другие организационные функции.

Вторая, более обширная таблица в требовании в кладовую состоит из семи столбцов. Каждый из них заполняется отдельно и должен содержать такие сведения, как:

- порядковый номер;

- код и полное наименование продукта (здесь не допустимы сокращения типа «Картошка» или «Хлеб», приветствуется подробные названия «Картофель молодой», «Хлеб ржаной грубого помола»и т.д.);

- единица измерения (включая код по ОКЕИ);

- количество (в штуках, кг, граммах и пр.);

- примечание.

Последний пункт может быть расширен. В него можно включать комментарии поставщика относительно качества, количественных и других характеристик продукта, о которых должна знать принимающая сторона.

В представленном бланке 34 строки для описания продуктов. Если этого пространства не хватит, то допустимо продолжение табличной части на дополнительные листы. Документ от этого не потеряет силы.

В каждой строке должен быть расположен один продукт. Не стоит забывать приправы, специи, соусы. В заполнении бумаги нет мелочей. Автоматически подразумевается, что все, чего нет в требовании, не нужно на кухне.

В самом конце требования расположено место для подписей заведующего производством и руководителя организации (а чаще – его уполномоченного лица). В последнем случае непременно прописывается должность.

Для чего нужен лист, его значение

Документ применяется в тех случаях, когда предприятие общепита имеет собственное производство и отдельные от него розничные точки продаж и обслуживания клиентов.

Посредством заборного листа происходит контроль за движением приготовленных блюд, ведется необходимая учетность.

При передаче готовой продукции в сеть мелкой розницы к документу должна быть приложена квитанция, которая включает в себя сведения о передаче выручки из кассы. В дальнейшем на основе этих двух документов: заборного листа и квитанции — материально-ответственные лица и бухгалтерия делают свои отчеты.

В случае выездной налоговой проверки этот документ, в числе прочих, может быть затребован для анализа инспекторами. Также контроль за ними имеют право осуществлять и другие инспектирующие органы.

При отсутствии заборных листов на предприятие могут быть наложены штрафные санкции.

Как заполнить форму?

- Первый шаг – подготовка перечня блюд, на которые необходимо заполнить форму ОП-1. Ответственное лицо должно определить нормы затрат сырья на каждый вид изготавливаемых блюд и рассчитать продажные цены на сырье.

- В верхней части карточки следует указать название субъекта, код вида деятельности по ОКВЭД.

- После этого надо указать название блюда и его номер по сборнику рецептур. Затем документу присваивают номер и указывают дату составления.

- Во второй графе формы ОП-1 прописывают наименование продукта в соответствии с приходной накладной, в третьей – код продукта.

- В столбцах № 1, 2, 3… указывают дату, на которую составлена калькуляция.

- Стоимость сырьевого набора на каждую порцию определяется путем суммирования затрат по каждому продукту.

- Стоимость каждого вида изготавливаемой продукции определяется путем сложения стоимости сырьевого набора блюда и наценки.

- Выход готового блюда определяют путем суммирования нормы сырья по каждому продукту.

- После проверки правильности проведенных расчетов форма ОП-1 заверяется подписью лица, составившего калькуляцию, завпроизводства и директора.

Как заполнить форму ОП-11

Документ можно заполнить от руки либо на компьютере. Форма делится на шапку и основную часть.

В шапке нужно указать:

- наименование организации и ее структурного подразделения;

- код по ОКПО;

- вид деятельности;

- вид операции;

- номер документа (присваивать их нужно в сквозном порядке) и дату его составления.

Также здесь располагается гриф «Утверждаю» для руководителя организации или его доверенного лица.

В основной части документа находится таблица, куда необходимо внести такие сведения:

- Порядковый номер записи.

- Сумму за проданные блюда за наличный расчет по ценам продажи (отмечают сумму по отдельности по общим блюдам, порционным и обедам на дом, отпущенным работникам, в розничные сети).

- Тот же самый показатель, но уже по учетным ценам производства.

- Примечание.

В конце таблицы указывают общую сумму по всем категориям блюд.

Далее указывают, сколько соли и специй израсходовано для приготовления блюд. Отмечают в процентах к обороту и сумму (в рублях и копейках). После того как акт заполнен, ставят свои подписи члены комиссии. Также вносят названия их должностей и расшифровки подписей.

Затем свою часть заполняет кассир организации. Ему нужно указать прописью, сколько составила выручка кассы, и подтвердить эти сведения своей подписью.

В конце он отмечает приложения к документу и их реквизиты: это накладные, заборные листы. Полностью заполненный акт передают бухгалтеру. После его проверки специалист расписывается в том, что все данные верны. Затем он передает бумагу главе организации на утверждение.

Акт после заполнения необходимо передавать в бухгалтерию для отражения всех операций в бухгалтерском учете организации общепита.

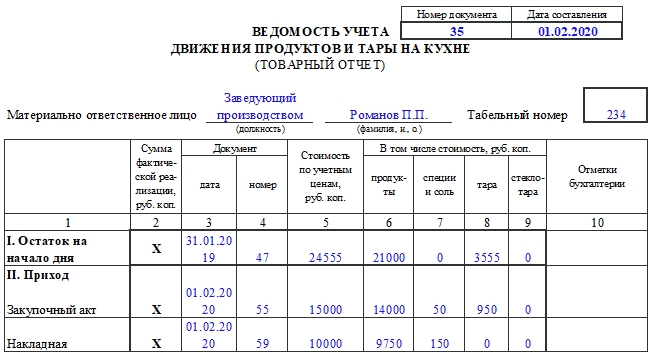

Как правильно заполнить ведомость по форме ОП-14

Документ заполняют от руки либо на компьютере. Существуют также специальные программы, которые позволяют заполнять формы для общепита почти автоматически.

У ведомости есть лицевая и оборотная стороны, каждую необходимо заполнить.

Лицевая

Здесь первым делом заполняют шапку. Нужно указать такую информацию:

- Название организации общепита и ее структурного подразделения.

- Код ОКПО.

- Код вида деятельности.

- Вид операции (указывают не всегда).

- Номер документа и день его составления.

- Должность и ФИО материально ответственного лица.

- Его табельный номер.

Далее заполняют таблицу. Это приходная часть ведомости.

Что требуется указать:

- Остаток на начало дня. Этот показатель берут из предыдущей ведомости или инвентаризационной описи. Сначала отмечают реквизиты документа, из которого взяли данные, затем стоимость по учетным ценам, далее — стоимость продуктов, тары, специй и соли.

- Приход в течение дня. Точно так же отмечают сведения о документах, по которым приняли продукты или изделия, стоимость по учетным ценам, в том числе стоимость продуктов, тары и т.д. Сведения вносят по каждому документу.

В конце таблицы подводят итоги по приходу и итоги с остатком. Остаток на конец дня считают путем вычитания из итоговой суммы по приходу с остатком итоговой суммы по расходу.

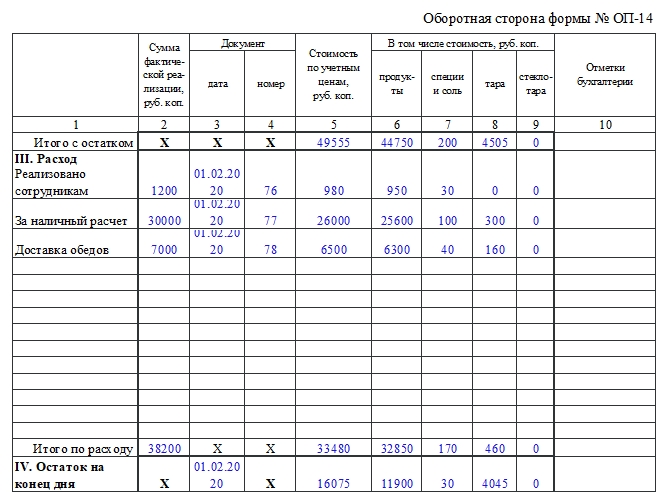

Оборотная сторона

Это расходная часть ведомости. Здесь нужно внести такие данные:

- Сколько продукции израсходовано, то есть реализовано. Можно выделить несколько групп, например: на какую сумму реализовано сотрудникам, доставлено в офисы, продано за наличный расчет. Здесь также вносят реквизиты документа, стоимость по учетным ценам. Подводят итоги по расходу.

- Сколько продукции осталось в конце рабочего дня или смены. Указывают только дату и стоимость.

- Фактический остаток, излишки и недостача, если таковые имеются.

Далее нужно указать количество документов-приложений прописью. Затем расписывается материально ответственное лицо, вносят фамилии работников.

После заполнения документ со всеми приложениями отправляют бухгалтеру. Он тщательно проверяет все данные и расписывается в принятии документа.

Последним заполняет документ руководитель, но только в том случае, если были выявлены излишки или недостачи. Он отмечает, что необходимо сделать в этом случае, например, списать недостачи и т.д.

Ведомость по форме ОП-14 составляют в двух экземплярах. Один остается у материально ответственного лица, второй (вместе с приложениями) — передают бухгалтеру.

Ресторан, кафе, закусочная

В настоящее время, наверное, не существует человека, не пользующегося услугами ресторанов, баров, кафе.

В данной сфере действует огромное количество организаций и индивидуальных предпринимателей, различающихся между собой по типам предприятий, по видам услуг, а также по масштабам своей деятельности: от мелких закусочных – до ресторанов класса люкс.

Все эти заведения входят в так называемую систему общественного питания, которая должна подчиняться специальным правилам и соответствовать определенным требованиям.

К сожалению, существующие на данный момент нормативные и рекомендательные документы, освещающие деятельность в сфере общественного питания, давно устарели и нуждаются в значительном усовершенствовании с учетом новых условий хозяйствования и значительных изменений в бухгалтерском и налоговом законодательстве.

Таким образом, у предпринимателей, собирающихся заниматься или уже занимающихся этим видом деятельности, может возникнуть множество вопросов, связанных как непосредственно с организацией общественного питания, так и с постановкой бухгалтерского и налогового учета.

В предлагаемой книге рассматриваются основные требования, предъявляемые к организациям общественного питания, а также порядок отражения операций в данной сфере в бухгалтерском учете и для целей налогообложения.

Подробно разобран вопрос налогообложения по единому налогу на вмененный доход.

Книга содержит различные примеры, что делает ее полезной как для лиц, изучающих бухгалтерский учет, так и для бухгалтеров-практиков организаций общественного питания.

Издание подготовлено специалистами Департамента методологии бухгалтерского учета, налогообложения и права ЗАО АФ „Аудит-классик“ А. М. Пироговой, Е. И. Свиридовой. Общая редакция осуществлена генеральным директором фирмы Т. В. Севастьяновой.

От издательства

Уважаемые читатели, ваши замечания, предложения и вопросы по книге, которую вы держите в руках, можно отправить по адресу электронной почты #mailto: info@vershinabooks.ru с пометкой: „в редакцию“.

Под организацией общественного питания подразумевается организация, предназначенная для производства кулинарной продукции, мучных кондитерских и булочных изделий, их реализации и (или) организации потребления (ГОСТ Р 50647-94 „Общественное питание. Термины и определения“).

В зависимости от различных факторов все организации общественного питания различаются по типам и классности.

Подтверждение соответствия организации выбранному типу и классу производится органами по сертификации, аккредитованными Комитетом РФ по стандартизации, метрологии и сертификации в установленном порядке.

В соответствии с Общероссийским классификатором видов экономической деятельности (ОКВЭД) ОК 029-2001, введенным в действие с 1 января 2003 года постановлением Госстандарта России от 6 ноября 2001 года № 454-ст, объекты сферы общественного питания включены в раздел Н „Гостиницы и рестораны“, класс 55 и подклассы: 55/3 „Деятельность ресторанов“, 55/4 „Деятельность баров“, 55/5 „Деятельность столовых при предприятиях и учреждениях и поставка продукции общественного питания“ (группа 55/51 „Деятельность столовых при предприятиях и учреждениях“).

1