Бланк и образец заполнения

В таблице, расположенной на лицевой стороне, 6 граф, в которых указываются номера учетных счетов, суммы, отраженные в балансе, подтвержденные/неподтвержденные дебиторами обязательства, долги, по которым истекли сроки давности. Таблица на оборотной стороне по структуре такая же, но в ней указываются кредиторские долговые обязательства.

Результаты оценки обязательно отражаются в бухучете. Нереализованные долги дебиторов заносятся в расходы балансового счета «Прочие расходы», нереализованные долги кредиторов – в доходы балансового счета «Прочие доходы». Это позволяет оптимизировать учет и налогооблагаемую базу.

Заметили ошибку? Выделите ее и нажмите Ctrl Enter, чтобы сообщить нам.

Пошаговая инструкция по составлению приказа

Шаг 1. Указываем название документа.

Шаг 2. В соответствующие поля вписываем наименование организации (ИП), указываем ОКПО, пишем дату составления.

Шаг 3. Заполняем основную часть распоряжения. Здесь следует уточнить тип проверки и ее цели, а также перечислить участвующих в мероприятии членов инвентаризационной комиссии и ее председателя. Их имена и отчества можно сокращать.

Шаг 4. Указываем, какие именно материальные ценности и в каких отделах и обособленных подразделениях фирмы надлежит проверить.

Шаг 5. Указываем точные сроки проведения проверки с датой ее начала и окончания.

Шаг 6. Сообщаем о причинах необходимости инвентаризировать ценности.

Шаг 7. Указываем сроки сдачи итогов проверки в бухгалтерию.

Шаг 8. Заверяем документ у руководителя.

Шаг 9. Присваиваем номер и регистрируем в специльном журнале.

Шаг 10. Знакомим с ним всех заинтересованных лиц, включая работников отделов и подразделений, где будет проходить проверка.

Инвентаризация дебиторской и кредиторской задолженности

Таким образом, каждый участник процесса обязан выплачивать финансовые обязательства в срок.

Выявление сомнительного и безнадежного кредитования.

Управленческий учет включает в себя итоговую ценовой диапазон долгового обязательства.

Бухгалтерский и налоговый учет создает резерв сомнительного долга и списывает дебиторскую задолженность.

Дебиторское обязательство определяется как финансовое состояние и имущественные отношения. Таким образом, долговая сумма выплачивается учреждению или лицу. Данная сумма вычитается с покупателя, заказчика, работодателя или заемщика.

Производится бухгалтерский учет в виде актива имеющейся суммы.

Долговое обязательство образовывается в результате сбыта продукции, деятельности сотрудников, оказания помощи при выборе и реализации товара.

Учитывает передачу финансового состояния в виде отчетности.

Также кредитором является финансовая организация по сбору кредитования, или государство, которое ведет налоговый учет и сборы различного вида. Кредитование выражается как пассивный баланс.

Основная деятельность (расчет с поставщиком, покупателем, работником, учредителем, бюджетной или кредитной организацией).

Дополнительная деятельность (расчет в процессе реализации имущественного состояния, доход или расход инвестиционной суммы, кредитования иному гражданину или организации).

Понятия дебиторской и кредиторской задолженности

Дебиторское обязательство определяется как финансовое состояние и имущественные отношения. Таким образом, долговая сумма выплачивается учреждению или лицу. Данная сумма вычитается с покупателя, заказчика, работодателя или заемщика.

Особенности дебиторского обязательства:

- Производится бухгалтерский учет в виде актива имеющейся суммы.

- Долговое обязательство образовывается в результате сбыта продукции, деятельности сотрудников, оказания помощи при выборе и реализации товара.

- Учитывает передачу финансового состояния в виде отчетности.

- Предоставляется рассрочка на определенный срок. При этом учитывается платежеспособность заемщика.

Кредиторское обязательство возникает в случае возникновения не оплаченной задолженности физического или юридического лица. Например, должник обязуется выплатить займ поставщику, подрядчику за оказанную деятельность, при этом оплата производиться частично.

Также кредитором является финансовая организация по сбору кредитования, или государство, которое ведет налоговый учет и сборы различного вида. Кредитование выражается как пассивный баланс.

Финансовые обязательства имеют следующие формы:

-

Срок выплаты:

- Краткосрочный период (в течение 1 года).

- Долгосрочный период (на срок от 1 года).

-

Отношение к основному виду трудоустройства:

- Основная деятельность (расчет с поставщиком, покупателем, работником, учредителем, бюджетной или кредитной организацией).

- Дополнительная деятельность (расчет в процессе реализации имущественного состояния, доход или расход инвестиционной суммы, кредитования иному гражданину или организации).

-

Возможность выплаты и взыскания кредитования:

- Оплаченное или полученное финансирование в заранее обговоренный период.

- Просроченное финансирование (нарушение субсидирования в установленный срок).

- Сомнительное финансирование (низкий уровень вероятной выплаты).

- Безнадежное финансирование (исключается возможность взыскания или оплаты денежных средств).

Акт инвентаризации расчетов с покупателями и поставщиками: образец

Инвентаризация расчетов с покупателями и поставщиками заключается в проверке достоверности сумм, числящихся на счетах бухгалтерского учета, на которых организация ведет учет расчетов с данными контрагентами (например, на счете 60 «Расчеты с поставщиками и подрядчиками»). Перед проведением инвентаризации стоит провести ревизию расчетов с поставщиками и подрядчиками для установления действительного размера задолженности.

Инвентаризация расчетов с покупателями и заказчиками

Перед составлением годовой бухгалтерской отчетности стоит проводить инвентаризацию расчетов в обязательном порядке. Проведение инвентаризации – одно из составляющих, которое гарантирует достоверность бухгалтерского учета и отчетности. Поэтому в случае, если несвоевременное проведение инвентаризации привело к искажению данных отчетности, предусмотрена ответственность.

Стоит понимать, что нарушение сроков проведения инвентаризации не является причиной, по которой можно привлечь организацию к ответственности. Однако это может послужить причиной к допущению нарушений правил учета расходов и доходов, требований к составлению отчетности.

Так, налоговая инспекция может оштрафовать компанию на сумму до 30 тысяч рублей, либо на 20% от суммы налога, который был не уплачен, но не меньше 40 тысяч рублей. За нарушение требований к ведению бухгалтерского учета руководитель организации (или иные должностные лица) может быть оштрафован судом на сумму от 5 до 10 тысяч рублей.

Обратите внимание, что необходимость проведения инвентаризации не зависит от системы налогообложения, которую применяет организация. Инвентаризацию необходимо проводить всем предприятиям, которые ведут бухучет

Инвентаризацию необходимо проводить всем предприятиям, которые ведут бухучет.

Так что, данная обязанность распространяется также на организации, которые работают на УСН, и на компании, которые применяют спецрежим ЕНВД, так как указанные компании не освобождены от ведения бухучета.

В процессе инвентаризации расчетов с поставщиками и подрядчиками проверяются следующие сведения:

Перед тем, как начать инвентаризацию расчетов с поставщиками и подрядчиками, стоит подготовить следующие документы:

- Документ о проведении инвентаризации – это может быть приказ, распоряжение, постановление;

- Первичные учетные документы, договоры, заключенные с контрагентами и др.

Распоряжение о проведении инвентаризации может быть разработано и утверждено компанией самостоятельно. В качестве образца для заполнения приказа организация может взять унифицированную форму № ИНВ-22.

Главное условие, которое должно выполняться – наличие всех обязательных реквизитов, перечисленных в Федеральном законе № 402-ФЗ от 6 декабря 2011 г.

Приказ должен быть подписан руководителем, зарегистрирован в журнале учета (например, по форме ИНВ-23) и передан председателю комиссии.

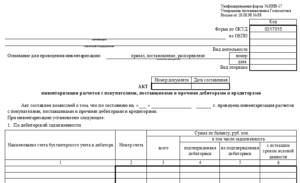

Акт инвентаризации расчетов с покупателями и поставщиками

Результаты инвентаризации оформляются документом по форме, которая утверждена для этих целей в учетной политике компании. Организация может разработать документ самостоятельно, не забыв включить в него все обязательные реквизиты, либо воспользоваться унифицированной формой ИНВ-17, утв. постановлением Госкомстата России № 88 от 18 августа 1998 г.

, которая так и называется – акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами. Данную форму можно использовать и как образец для разработки своей формы: вы можете добавлять необходимые или, наоборот, удалять ненужные реквизиты. Данный акт составляется в двух экземплярах – по одному для отдела бухгалтерии и комиссии.

Основная часть документа содержит данные о дебиторской и кредиторской задолженности, представленные в виде таблиц.

По каждому счету бухгалтерского учета указывается общая сумма по балансу и задолженности: те, которые подтверждены и не подтверждены дебиторами (кредиторами), а также задолженности, у которых уже истек срок исковой давности. Сначала указываются данные по дебиторской, а далее – по кредиторской задолженности.

В обязательном порядке к акту по форме ИНВ-17 заполняется также справка-приложение, которая является основанием для составления акта.

Она состоит из таблицы и содержит сведения о кредиторах и дебиторах: данные о местонахождении и контактные данные, размер задолженности, дату, причину возникновения задолженности и пр.

После завершения оформления справки, стоит приступать к заполнению самого акта.

Образец акта инвентаризации расчетов с покупателями и поставщиками представлен ниже.

Инвентаризация, что такое и сколько раз в год может проводиться?

Инвентаризация ОС (недвижимости, земель и т.д.) – это сверка наличия товарно-материальных ценностей и нематериальных активов (нма) организации, а также финансовые обязательства на определенную дату по факту и по данным бухгалтерского учета.

Сверять данные нужно обязательно один раз в три года, чаще всего один раз в год перед годовым отчетом, а также:

- При смене материально-ответственного лица;

- При передаче имущества в аренду;

- При продаже;

- При хищении;

- При последствиях стихийных бедствий.

Инветнаризация основных средств и кассы

Цель проверки: уточнить, совпадают ли данные бухгалтерского учета с фактическими данными.

Руководитель должен вызвать постоянную комиссию, которая состоит в основном из администрации организации и работников бухгалтерии. Также в комиссию приглашают инженеров, экономистов. Далее директор издает приказ и передает его комиссии. В приказе указывается причина проведения проверки, сроки и порядок осуществления мероприятия.

По окончанию инвентаризации для сохранения результатов оформляется:

- 1. сличительная ведомость. Она отображает расхождение данных, а также характеристики ОС, порядковый номер и год выпуска. Составляют 2 экземпляра.

- 2. Инвентаризационная опись формы № ИНВ-1.

Документальное оформление — обязательная процедура для достоверности процесса.

Материально-ответственное лицо (МОЛ) – заведующий складом.

Пересчет кассы проводится так же, как и проверка основных средств. Сверяют данные бухгалтерского учета и фактические данные о наличных денежных средствах в кассе.

МОЛ – кассир.

Товарно-материальные ценности

Инструкция (этапы) проведения инвентаризационной проверки:

Перед ее проведением необходимо проверить карточки складского учета, счета резерва оплаты отпусков, отчеты и остальные регистры.

Во время проверки материально-производственных запасов пересчитывают и взвешивают все, что находится на складе. Проверка проходит по порядку мест хранения.

Результаты заносятся в опись. Указывается количество, группа и вид. Те товарно-материальные ценности, которые поступают во время проведения инвентаризации, приходуются после её окончания по товарному отчету.

Эти виды ценностей заносятся в другую опись. Указывается информация: когда они поступили, номер документа, название тмц, кол-во, цена и сумма материалов.

Также оформляются те ценности, которые во время проверки находятся в пути. Если выявлены расхождения данных, оформляется сличительная ведомость. Все излишки и недостачи, обнаруженные в процессе подсчета, отражаются в бухгалтерском учете организации.

Правила проведения инвентаризации тмц в аптеке такие же, что и в других организациях и их приказах.

Отражение результатов инвентаризации сохраняют, составляю проводки (Дебет, Кредит), с использованием счетов бухгалтерского баланса и забалансовых счетов. При допускается недостача за счет пересортицы, которая её перекрывает.

Инвентаризация выбросов

Пересчет выбросов представляет собой систематизированные сведения о распределенных по территории источников, кол-ве и составе выбросов загрязняющих вещ-в в атмосферу.

Цель:

- получение данных для оценки степени влияния на окружающую среду;

- контроль установленных норм выбросов;

- эффективность утилизации отходов производства.

На всех предприятиях проводится инвентаризация выбросов загрязняющих веществ в атмосферный воздух растительного мира собственными силами, или же её проводит независимая комиссия.

Проверка проходит один раз в пять лет. Составленный акт передается в органы Государственного комитета природы РФ.

Инвентаризация дебиторской и кредиторской задолженности

такая процедура позволяет выявить сомнительные и безнадежные долги. Важно своевременно и ответственно проводить проверку и правильно оформлять документы. Перед сдачей годового отчета 31 декабря сверяют долги организации и перед организацией. Цель:

Цель:

- 1. Заполнение документов, указывающих сумму задолженности.

- 2. Оценка задолженности и вероятности расчета по ней.

В акт вносятся дополнительные сведения:

- период просроченной задолженности в днях;

- наличие обеспечения для расчетов с дебиторами и кредиторами.

Заполнение

Сначала необходимо заполнить общие реквизиты (название, даты, структурные подразделения или организация в целом). Далее указывается общая цель проведения инвентаризационного мероприятия.

Следующим заполняется информация о составе комиссии, в которой могут быть как сотрудники компании, так и независимые аудиторы. Все проверяющие в момент проведения инвентаризации должны присутствовать на месте. В случае болезни кого-либо из состава необходимо внести соответствующие изменения.

Кроме случаев обязательной проверки, организации самостоятельно могут определять события, требующие проведения мониторинга, а также время и правила. Каждая организация регламентирует данный процесс, закрепляя его в учетной политике.

Владение большим количеством инвентаря в течение длительного времени обычно не выгодно для бизнеса из-за дорогостоящего хранения, возможности износа и затрат на восстановление. Тем не менее, слишком мало инвентаря тоже не выгодно, так как бизнес рискует потерять потенциальные продажи и потенциальную долю на рынке. Прогнозы и стратегии управления запасами, могут помочь свести к минимуму затраты на процедуру инвентаризации, поскольку товары создаются или принимаются только по мере необходимости.

Инвентаризация товаров на складе в 1С — на данном видео.

Для чего нужен приказ о проверке

Требования к проверкам на сегодняшний день изложены в «Методических указаниях по инвентаризации имущества и финансовых обязательств», утвержденных приказом Минфина РФ от 13.06.1995 N 49.

Этот документ не обязывает организацию издавать приказ о проведении инвентаризации. Обязательным является лишь утверждение состава инвентаризационных комиссий внутренним нормативным актом. Следуя логике Методических указаний, в этот внутренний нормативный акт также следует включить:

- перечень инвентаризируемых объектов,

- дату начала и окончания сличительной проверки,

- ее основание.

В таком виде приказ становится отправной точкой инвентаризации, назначающей ее проведение.

С целью унификации этого документа Постановлением Госкомстата РФ от 18.08.1998 № 88 была утверждена форма ИНВ-22 , которая, перестав быть обязательной к применению, с успехом используется в бухгалтериях.

Скачать бланк формы ИНВ-22

Инвентаризация дебиторской и кредиторской задолженности

Образец схемы действий нацелены на:

- сверку текущего состояния расчетов с контрагентами;

- подготовку подборки аналитической информации о финансовом положении компании для инвесторов;

- повышение объективности разрабатываемых стратегических и тактических мероприятий по развитию организации;

- изучение перспектив получения в краткосрочной перспективе денежных вливаний в форме возврата долгов.

Инвентаризация расчетов с дебиторами и кредиторами проводится с частотой 1 раза в год при обязательной проверке перед составлением годового баланса. В добровольном порядке инвентаризационные действия могут инициироваться с периодичностью:

- Двух раз в год для контроля значений остатков задолженностей.

- Раз в месяц или квартал при выявлении сумм, на которые надо увеличить размер резерва по сомнительным долгам.

- Нерегулярные внеплановые сверки, основанием для которых может послужить прием нового материально-ответственного сотрудника или начало процедуры реорганизации учреждения с возможной ликвидацией, обнаруженные факты краж.

Порядок проведения инвентаризации дебиторской и кредиторской задолженности

Опись долгового обязательства проводится в несколько этапов:

-

Проверка обоснованности записи счета определяется следующими положениями:

- Проверка записи лицевого счета организации.

- Проверка регистра аналитической переписи расчета с сотрудниками, покупателем, поставщиком.

- Проверка сведений предусмотренной финансовой программы (бюджет).

- Получение дотаций, субсидий.

- Проверка на соответствие долговой ответственности и объема финансирования бюджетной организации.

- Составление документа, который подтверждает наличие долга.

- Проведение методического указания, которые помогают провести инвентаризационные работы.

- Дебиторская задолженность оформляется в виде акта и отправляется в организацию, которая ставит подпись и печать. По истечении 5 суток предприятие возвращает договор, который подтверждается или отклоняется (при этом необходимо описать возражения).

- После данной операции проводится расчет с покупателем, дебитором и кредитором.

Приказ на инвентаризацию дебиторской и кредиторской задолженности образец

- первичными учетными документами, на основании которых числится дебиторская и кредиторская задолженность (товарные накладные, акты выполненных работ, оказанных услуг, авансовые отчеты, платежные документы, бухгалтерские справки и т.д.),

- приказами руководителя (на выплату компенсации за использование личного имущества, о привлечении работника к материальной ответственности и т.д.),

- договорами (с поставщиками и подрядчиками, с покупателями и заказчиками, кредитные договоры с банками, договоры займа с другими организациями, договоры займа с работниками и т.д.).

При проверке документальной обоснованности дебиторской и кредиторской задолженности в процессе инвентаризации довольно часто возникает вопрос: обязательно ли составлять акты сверки расчетов с контрагентами? В соответствии с п.

Что должно быть указано в приказе об инвентаризации ДЗ

В приказ об инвентаризации ДЗ в обязательном порядке включается информация:

- о том, что руководитель предприятия приказывает провести инвентаризацию;

- о том, что именно должно быть проинвентаризовано;

- о сроках и порядке проведения инвентаризации и представлении ее результатов;

ВАЖНО! Порядок проведения инвентаризации может быть включен в сам приказ, а может быть оформлен отдельным приложением к приказу. о составе и председателе инвентаризационной комиссии;

о составе и председателе инвентаризационной комиссии;

ОБРАТИТЕ ВНИМАНИЕ! Для проведения инвентаризаций может быть создана постоянно действующая комиссия, члены которой привлекаются к проведению инвентаризаций на регулярной основе. В таком случае в приказе их можно поименно не перечислять, а сделать ссылку на отдельный приказ о создании постоянно действующей инвентаризационной комиссии

Если же комиссия собирается разово, то в приказе следует перечислить должности и Ф. И. О. всех участвующих лиц.

- о лице, на которое возлагается ответственность за проведение предусмотренных инвентаризационных мероприятий;

- подпись руководителя с указанием должности и расшифровкой.

Образец приказа о проведении инвентаризации дебиторки с назначением состава комиссии можно скачать на нашем сайте.

О том, как оформляются результаты инвентаризации задолженности, читайте в статье «Инвентаризация дебиторской и кредиторской задолженности».

В отдельных случаях на предприятии требуется отдельно провести инвентаризацию дебиторской задолженности. Подобная инвентаризация оформляется отдельным же приказом, составляемым по определенным правилам. Скачать форму приказа с примером заполнения можно на нашем сайте.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

Порядок и график проведения инвентаризации в организации должен быть закреплен в учетной политике для целей бухучета (п. 4 ПБУ 1/2008). Однако инвентаризационная комиссия создается для каждого конкретного случая, ее состав, полномочия, а также сроки проведения инвентаризации должны быть закреплены в отдельном внутреннем акте организации. Поэтому рассмотрим образец заполнения приказа о проведении инвентаризации 2018 подробнее и научимся составлять этот документ правильно.

Составные части приказа

Документ состоит из нескольких частей. Вводная часть состоит из:

- Реквизитов организации в верхней части приказа.

- Наименования документа.

- Даты приказа.

- Его номера.

Располагаться данные могут на листе как горизонтально, так и вертикально. Главное, чтобы соблюдался порядок изложения информации, были прописаны необходимые реквизиты и содержание.

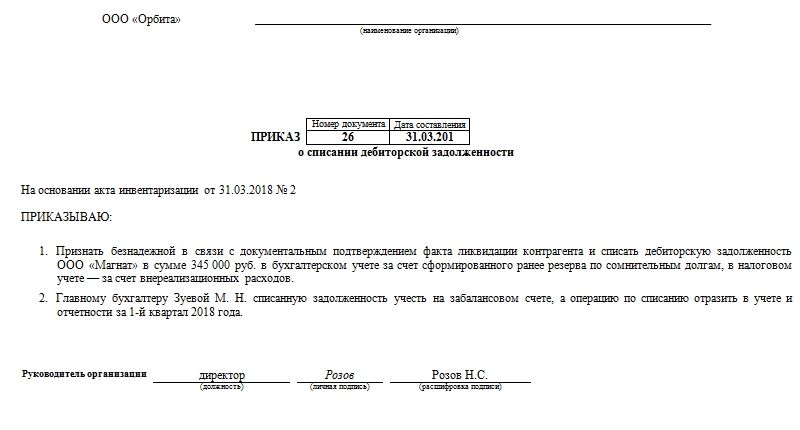

Основная часть приказа обычно содержит:

- Объяснение причины списания дебиторской задолженности. В начале ставится ссылка с акта инвентаризации. Должны обязательно присутствовать его дата и номер. Также может присутствовать ссылка на бухгалтерскую справку и 196 статью Гражданского кодекса.

- Распоряжения относительно признания существующего долга безнадежным.

- Наименование контрагента, который оказался должником.

- Точную сумму дебиторской задолженности, предусмотренной для списания.

- Форму списания – в бухгалтреском, налоговом учете. На практике описывают сразу оба учета.

- Распоряжение по взаимодействию бухгалтера со списываемой суммой. При этом указывается ФИО сотрудника, а также датировка отчетности, в которой следует отразить новые цифры относительно дебиторской задолженности на счетах организации.

В приказе в качестве дополнения может быть указано списание кредиторской задолженности. Она также выявляется по результатам инвентаризации и требует схожих документальных оснований. По этим причинам их возможно соединить в один приказ.

Завершает приказ на списание дебиторской задолженности подпись руководителя и при наличии – печать.

Эффективное использование результатов

Благодаря достоверности полученных результатов в ходе проверке, будут зафиксированы такие ключевые моменты для каждой стороны:

- достоверные суммы, которые отображены по балансу;

- недостачи, которые напрямую связаны с тем, что имущество было утрачено;

- дебиторская задолженность, которую можно изъять в принудительном порядке.

С помощью эффективности осуществления инвентаризации, дебиторам либо же кредиторам можно минимизировать риски избежать формирования задолженности.

В случае с дебиторами – ими являются долги, по которым уже истек период исковой давности.Кредиторы могут рассчитывать на списание долга, который отсутствует как таковой.

Крайне важно правильно и своевременно провести инвентаризацию, а также сформировать всю необходимую сопровождающую документацию. На основании каких документов действует ИП в договорах Российской федерации узнайте из статьи:

На основании каких документов действует ИП в договорах Российской федерации узнайте из статьи:

Как составить образец договора переуступки долга между юридическими лицами, .

Про реестр розыска должников по исполнительным производствам о взыскании, .

Для минимизации рисков возникновения ненужных долгов, компании обязаны не реже 1 раза в год провести инвентаризацию долга не только с дебиторской стороны, но и кредиторской.

Это позволит выявить своевременно дополнительные финансовые затраты, порчу либо хищение какого-либо имущества и так далее.

Напоследок хотелось бы отметить, что в процедуре инвентаризации нет ничего сложного. Достаточно только быть осторожным при формировании сопровождающей документации.

Это необходимо с целью минимизации рисков возникновения различного недопонимания с налоговым органом.

Приказ о инвентаризации дебиторской и кредиторской задолженности

Для сомнительных долгов:

- период просрочки в днях;

- наличие или отсутствие обеспечения.

Для безнадежных долгов:

- начало действия исковой давности (может не совпадать с днем возникновения долга – устанавливается исходя из условий соглашения сторон);

- информация о прерывании срока давности с указанием даты и основания такого прерывания;

- данные об истечении давности, учитывая прерывания;

- основания для отнесения задолженности в качестве нереальной к взысканию.

Правильное отражение дебиторки в учетной документации позволяет определить размер сомнительных долгов для целей создания специального резерва.

В результате инвентаризации также выявляются безнадежные долги для целей их дальнейшего списания.

Когда нужно инвентаризовать дебиторскую задолженность

Периодичность проведения комплексной инвентаризации имущества и обязательств установлена ст. 2.1 Методических указаний по проведению инвентаризации (утв. приказом Минфина от 13.06.1995 № 49). Вместе с тем при определенных обстоятельствах может понадобиться инвентаризация отдельной составляющей активов предприятия — дебиторской задолженности (ДЗ). В качестве примеров таких обстоятельств можно привести следующие:

- накопление непогашенных долгов контрагентов в течение длительного периода, обусловленного в договорах и характерного для правил делового оборота в конкретной сфере бизнеса;

- специфика деятельности предприятия, при которой основную часть активов составляет ДЗ (например, деятельность по выдаче ссуд или инвестиционная деятельность);

- нехватка оборотных средств в результате того, что средства зависают в долгах контрагентов;

- ухудшение финансовых показателей по данным бухгалтерской или управленческой отчетности (например, коэффициента оборачиваемости ДЗ).

Формулу для расчета оборачиваемости ДЗ см. здесь.

Итоги проверки ТМЦ и еще один приказ

По окончании процедуры подсчета и сопоставления результатов члены комиссии должны надлежащим образом оформить результаты проверки. Все выявленные расхождения необходимо зафиксировать в ведомости учета результатов (форма № ИНВ-26) из постановления Госкомстата от 27.03.2000 № 26. А после обсуждения результатов и вынесения инвентаризационной комиссией вердикта, который записывается в специальном протоколе, руководитель должен издать еще один приказ, на этот раз об итогах проверочных мероприятий и результатах, которые были достигнуты. Следует привести реакцию руководителя фирмы на предложения членов комиссии и распоряжения о необходимых действиях. Это может быть: дополнительная проверка, санкции для виновных лиц, введение дополнительных мер безопасности. Этим же локальным актом назначаются ответственные за его исполнение работники, которых также следует ознакомить с документом под подпись. Контроль за исполнением распоряжения обычно оставляет за собой директор фирмы.