К чему придираются налоговики при списании дебиторской задолженности

Списывают старые долги. Желательно ликвидировать дебиторскую задолженность в том квартале, когда она образовалась или когда предприятие-должник обанкротилось. Долг можно списать, если организация-кредитор в балансе показывает прибыль. Если организация работает в убыток, безопаснее подать уточненку за тот период, когда образовалась безнадежная задолженность.

Желательно мониторить компании-должников два раза в год и вовремя закрывать дебиторку.

Не провели работы по взысканию долга. Ситуация, когда компания отгрузила товар и спокойно ждала три года, чтобы списать долг, вызовет подозрение у налоговиков. Встанет вопрос о реальности сделки и экономической обоснованности. Чтобы списать дебиторскую задолженность нужно провести подготовительную работу, собрать доказательства ее безнадежности: акты сверок, претензии, и после этого издать приказ о списании образца 2019 года. Если документов нет, задолженность нельзя списывать в расходы.

Отсутствует первичка. Налоговый инспектор потребует при проверки документы: договор, накладные, банковские платежки. Если их нет, обратитесь к контрагентам и восстановите. Иначе, вы теряете право на списание дебиторки за счет прибыли.

Списали долг ИП. Предприниматель приравнивается к физическим лицам и если истек срок исковой давности, долг взимается за счет имущества ИП. Такой долг можно списать только если судебный пристав вынес постановление о прекращении исполнительного производства. Если вы понимаете, что взыскать долг с ИП не удастся, целесообразнее соглашение о прощении долга.

Как составить бухгалтерскую справку о списании дебиторской задолженности

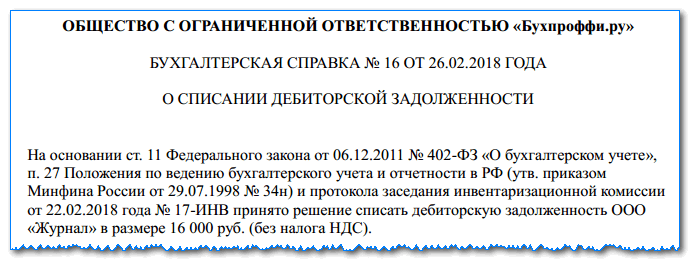

Бухгалтерская справка о списании дебиторской задолженности образецскачать в формате Word.

Для справки не установлено специальной формы — компания составляет ее в произвольной форме, указывая в ней необходимые данные.

Начинать оформление документа нужно с записи полного наименования компании.

Далее, на следующей строке указывается название бланка – «Бухгалтерская справка», после чего записываются номер и дата и оформления.

Ниже можно указать краткое название справки – «О списании дебиторской задолженности».

Оформление документа начинается с перечисления нормативных актов, на основании которых выполняется списание:

- Ст. 11 ФЗ №402 «О бухгалтерском учете»;

- П. 27 Положения по ведению бухучета и отчетности;

- Протокол инвентаризации (с указанием его номера и даты оформления).

Далее указывается, что руководствуясь этими нормами было принято решение о списании дебиторской задолженности, с указанием наименования дебитора и суммы долга.

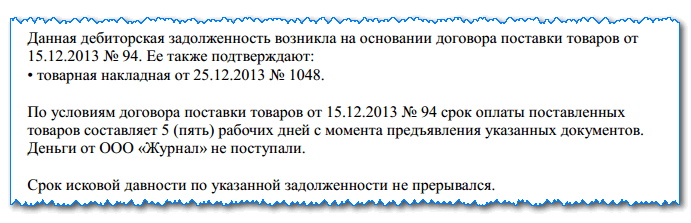

Следующим этапом нужно записать, по какой причине возникла задолженность (например, согласно договора поставки товаров, с проставлением его реквизитов). Если есть какие-либо другие документы, которые также подтверждают долг, то сведения о них необходимо перечислить далее.

Затем желательно указать условия подписанного соглашения на поставку товаров — в какой срок и в каком объеме должна была произойти оплата. Также здесь записывается, производилось ли реальное погашение задолженности и в каком объеме.

Следующим этапом в документе отражается, прерывался ли срок исковой давности. Если «Да» – то когда и по какой причине.

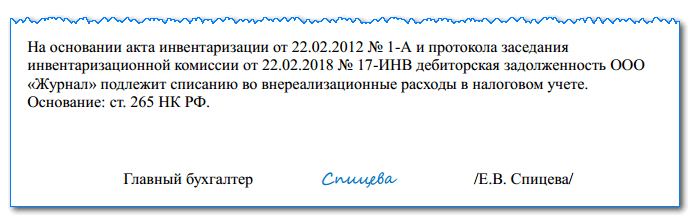

В последнем абзаце указываются документы, на основании которых принято решение произвести списание — акт инвентаризации и протокол инвентаризационной комиссии (с записью их реквизитов), после чего отмечается, что возникшая задолженность подлежит списание на внереализационные расходы на основании ст. 265 НК РФ.

Документ подписывает лицо, которое его оформляло (бухгалтер, главбух и т.д.)

Когда требуется оформить приказ о списании дебиторской задолженности

Работа с дебиторской задолженностью (ДЗ) является важным элементом эффективного функционирования любой коммерческой структуры.

Такая работа подразумевает:

- систематическое отслеживание состояния расчетов с контрагентами;

- организацию процесса взаимодействия с ними (переписку, напоминания, претензии и др.);

- своевременное списание ДЗ в бухгалтерском и (или) налоговом учете.

Перед тем как оформить приказ на списание ДЗ, необходимо проверить наличие для этого оснований, перечисленных в следующих нормативных документах:

- Налоговом кодексе РФ (ст. 265, 266);

- Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденном приказом Минфина России от 29.07.1998 № 34н (п. 77).

Налоговое и бухгалтерское законодательства единодушны во мнении, что списание ДЗ будет обоснованным, если:

- истек срок исковой давности;

- обязательство прекратилось (по причине невозможности его исполнения, на основании акта госоргана или в результате ликвидации должника).

В бухучете возможно списание ДЗ еще по одному основанию — по причине нереальности взыскания долга. Признание задолженности нереальной к взысканию производится самой компанией, если она:

- реализовала все возможности досудебного взыскания ДЗ без положительного результата;

- обращение в суд финансово нецелесообразно (превышение потенциальных судебных расходов над взыскиваемой суммой ДЗ).

Если в результате проведенной инвентаризации выявлена задолженность, взыскание которой с контрагента по вышеуказанным основаниям невозможно, оформляется приказ на ее списание.

О правилах оформления результатов инвентаризации задолженности читайте в статье «Инвентаризация дебиторской и кредиторской задолженности».

На нашем форуме можно получить ответ на ваш вопрос! Например, в этой ветке делимся знаниями, как провести списание дебиторской задолженности в программе 1С: https://forum.nalog-nalog.ru/buhgalterskoe-po/kak-provesti-spisanie-debitorskoj-zadolzhennosti-v-1s/

Как оформить приказ о списании дебиторской задолженности: образец 2020 года

Это происходит когда:

- организацию сняли с учета ЕГРЮЛ,

- должник обанкротился,

- истек трехгодичный срок давности,

- компания-должник ликвидировалась,

- закрыто исполнительное производство по должнику.

Дебиторская задолженность относится к активам предприятия. Пока она «висит» на балансе, искажаются финансовые показатели и прибыль получается завышенной.

Чтобы этого избежать, старые долги списывают и снижают налогооблагаемую базу по по прибыли.

Списание безнадежного долга состоит из трех этапов:

- Основной — приказ на списание,

- Подготовительный — проверка документов,

- Заключительный — оформление бухгалтерской справки, списание долга в расходы и закрытие проводками.

Разберем каждый этап: Подготовительный этап.

Перед списанием проверяется состояние документов, подтверждающих наличие долга. Бухгалтерия готовит договор поставки, счет-фактуру, акта выполненных работ и акта приемки-передачи.

Если документы в порядке, долг можно списывать. Если что-то утеряно — нужно восстановить.

Без полного пакета документов кредитор не имеет право списывать безнадежную задолженность. А если спишет — налоговая пересчитает налоги, начислит штрафы и пени. Избежать споров и претензий от налоговиков помогает четко организованная работа по формированию задолженности.

Образец приказа о списании дебиторской задолженности 2020 год

На этом этапе законодательство советует компаниям формировать резерв для покрытия этих долгов на случай неблагоприятного развития событий. Тем не менее, если компания все же решила себя обезопасить, создавать фонд по сомнительной задолженности рекомендуется по правилам, установленным налоговым законодательством страны:

- Для задолженности сроком от 45 до 90 дней резерв должен быть сформирован в пределах 50% от суммы долга. Это означает, что если долг контрагента составляет 10000 рублей, в фонд необходимо включить половину от этой суммы, то есть 5000 рублей.

- Если же срок погашения долга превысил 90 дней, в фонд необходимо включить задолженность в полной сумме.

Компании не могут создать резерв, если по сомнительной дебиторской задолженности есть встречный кредиторский долг.

Однако если в бухгалтерском учете формирование резерва является обязательным требованием для организаций, то в налоговом компаниям предоставлено право выбора самостоятельно принимать решение, создавать резерв или нет.

Простыми словами, если контрагент должен организации, но, в тоже время, и организация должна своему контрагенту, на указанную сумму резерв сформировать нельзя. Включить в фонд возможно только суммы разницы, если она имеется. Компания, которая принимает решение о создании резерва по сомнительным долгам, должна в обязательном порядке отразить эту информацию в учетной политике.

Понятие безнадежного дебиторского долга раскрывается в ст.

Приказ о списании дебиторской задолженности – образец

Следовательно по своевременной оплаты или просрочки можно выделить вид дебиторской задолженности по долгам:

- Просроченная дебиторка – просрочен срок оплаты, то есть покупатель получил товар или услугу, но не оплатил в срок, который оговорен в договоре.

- Нормальная дебиторка – произведение оплаты за товар или услуги ранее установленного срока;

В свою очередь, просроченную дебиторскую задолженность можно классифицировать еще по следующим видам:

-

Невозможная – это дебиторская задолженность, которая считается, практически невозможна к возврату.

Например, в таких случаях, когда должника признают банкротом;

- Невостребованная – это дебиторская задолженность, которая по каким-причинам не была востребованная, например из-за допущения ошибки бухгалтера.

-

Сомнительная – это считается та дебиторская задолженность, которая может быть не возвращена в срок, оговоренный в договоре, и у поставщика возникает неуверенность в ее возврате.

Но все же надежда есть, на то, что контрагент ее вернет, не смотря на неустойчивое финансовое состояние;

И так дебиторская задолженность возникает в таких случаях как:

- Расчет с подотчетными лицами. Например, сотрудник отправился в командировку и ему были выданы денежные средства.

- Предприятие продало товар или оказало услугу, но не получило своевременно оплату за данный товар или услугу, и тем самым появилась задолженность;

Документы, оформляемые при списании кредиторской задолженности

Порядок проведения инвентаризации определяется согласно методическим указаниям по инвентаризации (Приказ Минфина №49). При проверке подвергаются анализу расчеты с контрагентами на последнее число текущего месяца, а также выявляется кредиторская задолженность, которая числится сверх сроков исковой давности. По итогам проверки инвентаризационная комиссия оформляет акт инвентаризации расчетов с кредиторами. Этот акт может быть составлен по унифицированной форме, либо по форме, самостоятельно разработанной компанией. В акте указываются данные как по просроченной задолженности, так и в целом по кредиторской задолженности компании.

В акте указывается следующая информация:

- наименование компании-кредитора;

- соответствующий бухгалтерский счет, на котором отражается задолженность;

- суммы задолженности, которые согласованы или не согласованы с кредиторами;

- задолженность, по которой истек срок исковой давности.

Акт составляют на основании остаточных сумм, отраженных на соответствующих счетах в соответствии с подтверждающими документами. Акт формируется в двух экземплярах, после чего подписывается всеми членами инвентаризационной комиссии. Один экземпляр документа остается у комиссии, а второй передается в бухгалтерию.

К акту следует приложить справку, на основании которой данный акт и составлен. Эту справку составляют в разрезе синтетических счетов бухучета и для ее составления используются как данные регистров учета, так и иные документы, обосновывающие долг, включая двухсторонние акты сверки. В справке указываются реквизиты всех кредиторов, а также сумма долга и причина возникновения задолженности. Форма справки может разрабатываться компанией самостоятельно, либо применяться унифицированная форма (Приложение к ИНВ-17).

Таким образом, при списании кредиторской задолженности с истекшими сроками давности, оформляются следующие документы:

| Документы, оформляемые при списании кредиторской задолженности | Примечание |

| Акт инвентаризации с дебиторами и кредиторами | Данный документ является необходимым, так как именно при инвентаризации выявляется кредиторская задолженность. Если компании не разрабатывают формы документов самостоятельно, то для акта может применяться унифицированная форма ИНВ-17. |

| Бухгалтерская справка | В справке отражается вся информация о кредиторской задолженности, а также основания и причины для ее списания. |

| Приказ о списании кредиторской задолженности | На основании акта инвентаризации и бухгалтерской справки составляется приказ о списании кредиторской задолженности. |

Образец приказа о списании дебиторской задолженности

Зачем нужен приказ о списании дебиторской задолженности?

Как может выглядеть приказ при безнадежной просроченной задолженности?

Зачем нужен приказ о списании дебиторской задолженности?

Списание дебиторки может быть обусловлено:

- истечением сроков для взыскания долга через суд;

- ликвидацией фирмы-должника;

- невозможностью взыскания долга Службой судебных приставов;

- прощением долга контрагенту.

В зависимости от основания для списания долга состав оправдательных документов может различаться — по «уровню сложности».

Самый простой случай — когда долг списывается в связи с истечением сроков исковой давности по нему.

Здесь от фирмы, как правило, не требуется существенных доказательств законности такого списания: считается, что просрочка взыскания в общем случае невыгодна самой организации.

Составляется самый простой оправдательный документ, относящийся к служебной документации локальной направленности, например акт о списании, визируемый комиссией и руководителем.

Сложнее — когда, например, долг списывается в силу того, что он признан безнадежным.

Оправдательных документов здесь будет существенно больше, поскольку ФНС вправе посчитать, что фирма желает признать долг безнадежным для того, чтобы через контрагента-должника незаконно обналичить выручку.

Приказ о списании дебиторской задолженности, если она безнадежная, может быть дополнен широким спектром оправдательных документов, например:

- копиями решений Службы судебных приставов, которые позволяют установить, что задолженность действительно безнадежная;

- выписками ЕГРЮЛ о ликвидации должника;

- прочими подобными документами.

Рассмотрим подробнее, в какой структуре может быть представлен приказ, о котором идет речь. Также ознакомимся с образцом приказа на списание просроченной дебиторской задолженности.

Как может выглядеть приказ при безнадежной просроченной задолженности?

В приказе, как правило, отражаются:

- наименование документа;

- номер, дата и место составления документа.

Реквизиты организации, списывающей долг.

Формулировки, отражающие назначение приказа:

- о списании долга в отношении контрагента (с указанием его наименования и ИНН, даты возникновения долга и ссылкой на договор, по которому образовалась задолженность);

- о причинах такого списания («в связи с истечением срока исковой давности»).

Формулировки, отражающие направленность приказа:

- с предписанием списать долг (адресуется главному бухгалтеру);

- определением круга лиц, ответственных за исполнение приказа;

- указанием даты начала действия приказа.

Сведения о сумме долга по состоянию на определенную дату.

В качестве приложений к документу могут быть использованы копии:

- акта инвентаризации;

- справки-расчета;

- решения Службы судебных приставов;

- судебного решения, на основании которого осуществлялось исполнительное производство.

Списание дебиторки должно сопровождаться применением оправдательных документов. Если есть вероятность, что у ФНС к процедуре такого списания могут возникнуть вопросы, как в случае с признанием долга безнадежным, то оптимальный оправдательный документ — приказ руководителя фирмы.