Акт по форме № ОС-4

Для оформления и учета списания пришедших в негодность объектов основных средств Постановлением Госкомстата от 21.01.2003 № 7 утверждены следующие формы:

- для отдельного объекта ОС (кроме автомобиля) – форма № ОС-4;

- для автотранспортного средства – форма № ОС-4а;

- для группы объектов ОС – форма № ОС-4б.

Использование данных форм для организации не обязательно (Информация Минфина № ПЗ-10/2012). Это значит, что для оформления списания негодных ОС она может использовать любой иной первичный учетный документ. Нужно только, чтобы используемая форма была утверждена в Учетной политике организации в целях бухгалтерского учета.

Расскажем о некоторых особенностях заполнения формы № ОС-4 «Акт о списании объекта основных средств (кроме автотранспортных средств)», которые приведены в Указаниях, утвержденных Постановлением Госкомстата от 21.01.2003 № 7.

На основании приказа руководителя организации Акт по форме № ОС-4 составляется в 2-х экземплярах, подписывается членами комиссии и утверждаются руководителем. Первый экземпляр передается в бухгалтерию, а второй остается у лица, которое было ответственным за сохранность объекта ОС. Второй экземпляр также будет основанием для сдачи на склад материалов, оставшихся от списания объекта ОС. Информация о затратах по списанию объекта ОС, а также о стоимости материалов, оставшихся от разборки, отражается в разделе 3 Акта.

Результат списания объекта ОС вносится в инвентарную карточку учета, т. е. в форму ОС-6 или иной аналогичный документ, которым организация по конкретному объекту ОС оформляет учет наличия и его движения внутри организации.

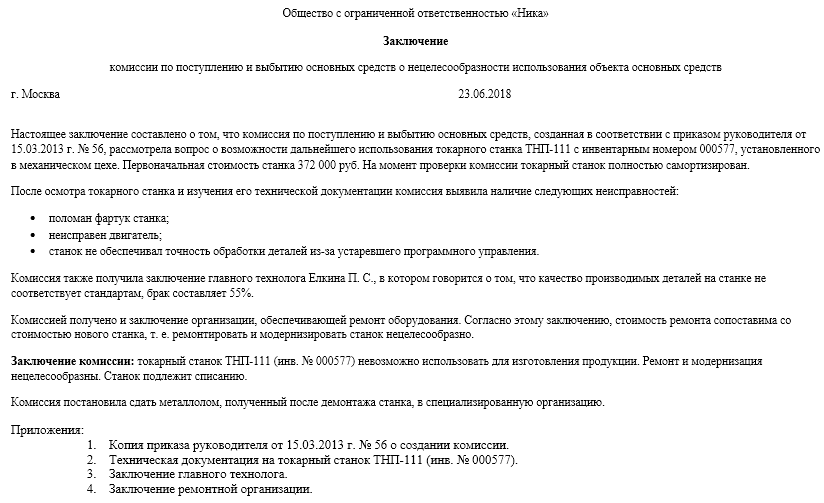

Необходимые документы и образец заключения комиссии по списанию основных средств

Списание ОС невозможно без создания комиссии. Входящие в нее участники фиксируются в приказе. Главный бухгалтер и лица, за которыми закреплены объекты, являются ее обязательными членами. Комиссия проверяет, как работает ОС, можно ли его починить, определяет причины выбытия, устанавливает, какие детали можно будет использовать повторно, и т. д.

По результатам работы комиссия оформляет заключение. Заключение может быть как отдельным документом, так и частью акта на списание ОС (унифицированная форма ОС-4, например, содержит для этого специальный раздел). При этом в Методических указаниях не упоминаются требования об оформлении специального документа «Заключение комиссии». Однако для детального обоснования списания объекта иногда удобнее оформить самостоятельный документ. Образец заключения можно скачать на нашем сайте.

Методические указания также не обозначают необходимости наличия приказа на списание ОС. Однако унифицированная форма акта о списании ОС-4 предусматривает указание основания для составления данного акта, которым и является приказ. Кроме того, приказ, как и заключение комиссии, может быть затребован налоговыми органами для подтверждения расходов на списание ОС.

На основании приказа на списание ОС создается соответствующий акт. Предусмотрены следующие типовые формы актов (утверждены постановлением Госкомстата РФ от 21.01.2003 № 7):

- ОС-4 — при выбытии одного ОС (кроме автотранспорта);

- ОС-4а — при выбытии автотранспорта;

- ОС-4б — при выбытии группы ОС (не для автотранспорта).

Подробнее об указанных формах читайте в статьях:

- «Унифицированная форма № ОС-4 — акт о списании объекта ОС»;

- «Унифицированная форма № ОС-4а — бланк и образец»;

- «Унифицированная форма № ОС-4б — бланк и образец».

При принятии решения о списании ОС может помочь анализ целесообразности его эксплуатации, о котором читайте в материале «Анализ и учет эффективности использования основных средств».

Проведение процедуры для списанного оборудования

Утилизация проводится только после списания основных средств. Списание может производиться по причине морального или физического износа оборудования.

Физический износ — потеря или значительное снижение физических данных и материальных свойств объекта. Это происходит как под влиянием внешних факторов, так и при длительной эксплуатации.

Моральный износ — невозможность использовать данное оборудование из-за того, что нет на него запчастей, или снизилась функциональность по сравнению с необходимой для работы предприятия.

В состав комиссии входят:

- Председатель (чаще всего руководитель предприятия).

- Главный бухгалтер.

- Бухгалтер по учету ценностей предприятия.

- Заведующий хоздеятельностью.

- Материально ответственные лица.

Данная комиссия проводит осмотр оборудования, чтобы определить степень износа и возможность списания и последующей утилизации.

Стоит понимать, что есть разница между процессом утилизации и процессом уничтожения.

Утилизация предусматривает, что от объекта могут остаться материалы, детали, или он будет переработан вторично.

А уничтожение подразумевает полную ликвидацию списанного объекта, например его сожжение. При этом также оформляется акт об уничтожении.

В каких случаях составляется?

Есть несколько случаев, когда акт необходим. К таким относятся:

- Если происходит ликвидация основного средства, который представляет опасность.

- Если списывается для утилизации оборудование учреждения.

- Если есть части объекта, которые должны сохраниться после процедуры. В таком случае в документации следует перечислить, какие элементы сохранены.

В любом случае важно отметить, что весь процесс утилизации и списания должен быть документирован в соответствии с законодательством

Примерная форма

Строго регламентированной формы акта не существует. В большинстве своем предприятия ориентируются на формы – ОС-3.

Но есть некоторые детали, которые отличаются в зависимости от специфики предприятия, а также от вида утилизируемых основных средств.

При этом независимо от того, составляется ли документ вручную или печатается на ПК — подпись должна быть ручкой синего или черного цвета, четко различаться.

Председателем комиссии обычно выступает руководитель предприятия, но в любом случае вся комиссия формируется по его приказу.

В приказе должны быть перечислены все члены комиссии, которая назначается для данной процедуры.

Как составить бланк о передаче ОС после списания?

Для того, чтобы акт был составлен правильно, в нем должна в обязательном порядке содержать следующую информацию:

- Название организации, в которой проводится утилизация списанных основных средств, а также ее правовой статус.

- Основания для проведения процедуры. Обычно это документ о списании объекта с учета предприятия. Для списания материальных ценностей необходимо предварительно оставить акт инвентаризации.

- Состав комиссии, с упоминанием всех ее членов и указанием их должностей.

- Список основных средств, подлежащих передаче после их списания.

- Место, где будет утилизировано оборудование, а также конкретный способ.

- Список материалов или деталей, которые останутся после процедуры.

- Назначение ответственного лица, которое примет все оставшиеся материалы.

- Подпись комиссии, а также материально ответственного лица.

Также в обязательном порядке указывается дата документа. Если речь идет о утилизации опасных объектов, то в акте должно быть подтверждение, что при утилизации не нанесено ущерба окружающей среде.

В обязательном порядке акт оформляется в нескольких экземплярах и раздается всем заинтересованным сторонам.

Образец заполнения ОС-4а

Наименование: название организации-владельца ОС.

Подразделение: название структурного подразделения, на балансе которого числится списываемый объект.

Дата списания: дата снятия ОС с учета.

Основание: документ, на основании которого заполняется акт ОС-4 – указывается номер и дата приказа на списание основного средства.

Материально-ответственное лицо: ФИО и табельный номер лица, ответственного за списываемый объект.

Акт: ставится номер и дата акта.

Причина списания: отмечается, по какой причине основное средство не пригодно к использованию.

Заполнение раздела 1:

1 – название основного средства.

2, 3 – инвентарный и заводской номера ОС.

4 – дата выпуска или постройки.

5 – дата принятия к учету.

6 – срок, когда объект фактически использовался.

7 – стоимость ОС (первоначальная или восстановительная), по которой он числится на балансе предприятия.

8 – начисленная на дату списания амортизация.

9 – разность показателей графы 7 и 8.

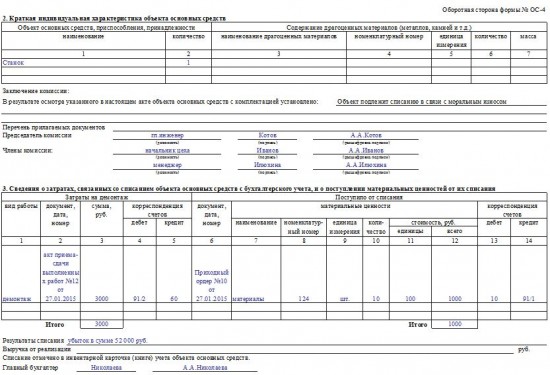

Заполнение раздела 2

Раздел акта списания заполняется в случае, если объект содержит драгоценные камни, металлы. Данные можно взять из акта приема-передачи.

Здесь же пишется заключение комиссии о необходимости списания и ставятся подписи всех членов комиссии.

Заполнение раздела 3:

Приводится перечень затрат, связанных со списанием объекта, его демонтажом и разборкой.

1 – вид проводимых работ.

2 – номер и дата документа, на основании которого проводятся работы.

3 – сумма затрат на эти работы.

4, 5 – номера корреспондирующих счетов по учету затрат.

Здесь приводится перечень поступлений от списания, например, детали, оставшиеся после демонтажа, могут быть оприходованы в качестве материальных ценностей.

Результаты списания: убыток или прибыль от списания, определяется как разность затрат и поступлений.

Списание основного средства отмечается в инвентарной карточке объекта: форма ОС-6. ОС-6а или ОС-6б .

Скачать бланк и образец акта

Скачать образец акта списания основного средств ОС-4 – ссылка .

Бланк акта о списания основных средств форма ОС-4 – скачать в формате xls .

Особенности

Если СПИ актива ещё не истек, а эксплуатация по различным причинам уже невозможна, его нужно списать. Издержки на ликвидацию можно учесть в составе внереализационных расходов.

Согласно нормам НК РФ необходимо учесть некоторые нюансы:

- остаточная стоимость ОС уменьшает налог на прибыль, но учитывается в расходах по-разному, в зависимости от метода начисления амортизации;

- решение о демонтаже объекта принимается приказом директора;

- если разборка в принципе не нужна, например, актив сгорел при пожаре, первичными документами оформляют вывоз мусора, иначе ФНС посчитает, что ликвидация не проводилась.

НДС

В письме ФНС РФ от 16.04.2018 N СД-4-3_7167@ на основании позиции ВАС сделан вывод, что суммы налога, ранее принятые к вычету по приобретённым активам, списываемым с износом менее 100%, восстанавливать не нужно.

У организаций, не имеющих лицензии, нередко возникают вопросы о реализации металлолома и учёте соответствующего дохода, образовавшегося от списания основных средств.

Об этом говорится в письме Минфина РФ от 02.09.2015 N 03-07-07_50555, который относит к исключениям ситуацию с продажей лома металла, полученного в результате демонтажа собственного ОС.

Налог на прибыль

Можно выделить два основания для снятия актива с баланса, напрямую влияющие на расчёт налоговой базы:

- при ликвидации издержки на демонтаж и разница между начальной ценой и начисленной амортизацией включаются в затраты, уменьшающие облагаемую прибыль;

- при продаже выручку уменьшают на расходы, связанные с реализацией, и остаточная стоимость.

При УСН

Организации, применяющие упрощёнку, при ликвидации ОС учитывают во внереализационных доходах рыночную стоимость полученных материальных запасов.

Выбытие основного средства – это сложная операция, в процессе которой нужно подготовить первичные документы, снять объект с балансового учёта и пересчитать налоговую базу.

Как заполняется форма ОС-4б?

Унифицированную форму ОС-4б утвердил Госкомстат РФ постановлением от 21.01.2003 № 7 совместно со многими другими формами, использующимися предприятиями. В настоящее время использование формы, приведенной в постановлении, необязательно. Она перешла в статус рекомендованных, что означает следующее: бланк акта компании могут изобретать самостоятельно, предусмотрев в нем все необходимые разделы.

Однако из деловой практики известно, что хозяйствующие субъекты предпочитают использовать уже имеющийся шаблон. Дополнения к нему делаются редко вследствие большой информационной насыщенности стандартного бланка. Главным образом эту форму немного сокращают, оставляя лишь необходимые графы.

Форма ОС-4б представляет собой лист, разграфленный с двух сторон. Лицевой блок должен содержать следующие сведения:

- название компании и личные данные сотрудников, отвечающих за сохранность ОС;

- номер акта, дата, когда он был составлен, утверждающая подпись руководителя организации;

- сведения о том, в каком состоянии находятся ОС, подлежащие списанию на дату составления документа.

На обороте находит отражение следующая информация:

- вердикт комиссии о возможности списания, заверенный подписями сотрудников организации;

- оприходованы ли ценности (а также проданы ли они), полученные в результате разбора списываемого объекта.

В каких случаях составляется?

Подобная документация оформляется, когда ОС невозможно использовать по назначению по причинам поломок или износа.

Существует несколько причин оформления дефектных ведомостей:

- Документ объясняет причины списания имущества компании.

- Информация в акте помогает проанализировать причины выхода из строя списываемого основного средства, что позволяет в дальнейшем избежать порчи раньше окончания срока эксплуатации.

- Бланк выступает доказательством обоснованности факта списания объекта ОС с баланса предприятия. Подтверждает экономическую целесообразность проведения процедуры списания.

Как составить правильно?

Общепринятой формы для оформления документации подобного характера нет. Существуют лишь рекомендации, которых следует придерживаться при составлении бумаги.

В первой части акта должна отражаться информация стандартного характера:

- полное наименование предприятия, основные средства которого подлежат уничтожению;

- полное название акта;

- присвоенный документу порядковый номер;

- дата и место составления.

Также указываются данные о комиссии, принявшей решение о необходимости уничтожения ОС. Прописываются инициалы и должность каждого ее члена.

Следующую часть бумаги необходимо оформлять в виде таблицы. Ее графы должны отражать следующий смысл:

- порядковый номер объекта;

- наименование ОС;

- единицы, в которых измеряется ОС;

- количество ОС, подлежащих уничтожению;

- технология уничтожения ОС.

Подписи ставят все лица, информация от которых отражена в акте, а также руководитель, его составивший. В обязательном порядке ставится дата уничтожения основных средств.

Кто и как проводит разборку ОС?

Проведение разукомплектации ОС проводится следующим образом по строгому алгоритму:

- Издается приказ о разукомплектовании ОС.

- Определяется сумма уценки основного средства.

- Происходит учет расходов при разборке, который включает в себя создание комиссии по приказу генерального директора компании.

Комиссия должна включать в себя главного бухгалтера предприятия, а также сотрудников, отвечающих за сохранность объектов организации.

При учете расходов используется несколько методов:

- Если объект основных фондов будет и дальше использоваться, его траты на выбытие входят в стоимость, по которой он приходуется на учет в складское помещение.

- Если оборудование больше не будет использоваться — его утилизируют, а траты входят в прочие нереализационные расходы.

Сразу после того, как закончатся работы по разукомплектации, в обязательном порядке составляется акт приемки-сдачи основного средства, а также модернизированных и реконструированных объектов.

В итоге бухгалтерия должны посчитать стоимость основного имущества с учетом уменьшения на стоимость тех компонентов, которые были изъяты и реконструированы.

В бухгалтерских документах должны быть отражены следующие траты:

- Затраты на демонтаж капитального оборудования.

- Сумма НДС от подрядчика.

- Оплата подрядчика.

- Амортизация нового объекта.

Заполнение примерной формы документа

Акт разукомплектации оборудования не имеет четкой формы, она зависит во многом от специфики предприятия, а также от типа основного средства, которое подлежит разборке.

Но примерная форма практически везде одинаковая. В нее входит следующая информация:

- ФИО руководителя, который утверждает акт, а также дата и подпись.

- Кем составлен акт (комиссия и все ее члены, которые должны подписаться в акте).

- Место составления.

- Основание (номер и название приказа о разукомплектации основного оборудования).

- Причина разукомплектования.

Далее идет таблица, в которой указаны следующие сведения по графам:

- Название разукомплектованного оборудования.

- Инвентарный и заводской номера объектов разукомплектации.

- Дата выпуска или постройки интересующего объекта.

- Дата принятия основного средства на бухгалтерский учет.

- Срок фактической эксплуатации объекта, который происходит на данном предприятии.

- Первоначальная стоимость объекта во время принятия на бухгалтерский учет.

- Сумма начисленной амортизации.

- Остаточная стоимость разукомплектованного оборудования.

Только на основании такого акта у предприятия есть право реализовывать разукомплектованный товар. При этом оприходование бывшего оборудования происходит по остаточной цене, которая указана в акте.

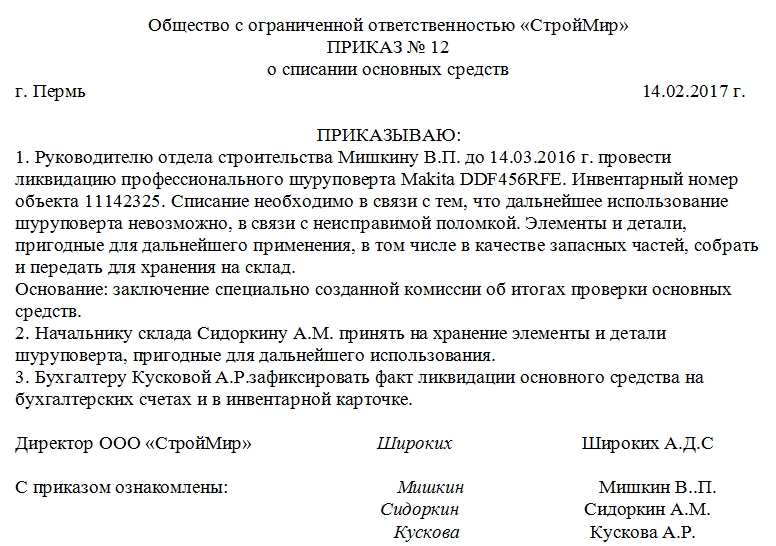

Пример составления приказа

Оформляем шапку

В «шапке» документа, посередине строки пишется полное наименование организации, затем ниже после слова «приказ» ставится его номер (в соответствии со внутренним документооборотом), а также в нужной строке отмечается населенный пункт, в котором действует компания, и проставляется дата составления приказа.

Главная часть приказа

В главной части документа описывается

- причина списания основного средства,

- его название,

- инвентарный номер,

- номер по техническому паспорту (при необходимости),

- а также указывается сотрудник, на которого непосредственно возлагается обязанность по ликвидации объекта.

Если детали, элементы, узлы и части основного средства могут еще послужить предприятию, их необходимо отправить на склад, о чем также вносится запись в приказ (с назначением материально-ответственного сотрудника).

В обязательном порядке в приказе указывается работник, который должен списать объект с бухгалтерского учета (с указанием должности, фамилии, имени, отчества специалиста).

Визирование документа

В завершение приказ должен быть подписан руководителем предприятия, а также всеми сотрудниками, которые участвую в списании основного средства на разных его этапах и которые названы в данном документе.

Объект ОС пришел в негодность: как учесть списание

Объект ОС может оказаться настолько физически или морально изношен, что дальнейшему восстановлению уже не подлежит. Это значит, что проведение работ по ремонту, модернизации или реконструкции такого объекта не принесет желаемого результата или экономически не целесообразно. К таким обстоятельствам может привести как обычное длительное использование объекта ОС, так и возникновение форс-мажорных обстоятельств (к примеру, стихийное бедствие). Поэтому такие объекты ОС списываются с бухучета именно по причине того, что они пришли в негодность.

Доходы и расходы от списания с бухгалтерского учета объектов ОС отражаются в том отчетном периоде, в котором они имели место. При этом доходы и расходы, возникающие при списании, учитываются в составе прочих на счете 91 «Прочие доходы и расходы» (Приказ Минфина от 31.10.2000 № 94н).

Это означает, что при списании пришедшего в негодность объекта ОС обычно делаются такие бухгалтерские записи:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Списана первоначальная стоимость выбывающего объекта ОС | 01 «Основные средства»/В | 01 |

| Списана амортизация, начисленная по объекту ОС на момент выбытия | 02 «Амортизация основных средств» | 01/В |

| Списана остаточная стоимость выбывающего объекта ОС, пришедшего в негодность | 91, субсчет «Прочие расходы» | 01/В |

Если от объекта ОС остаются пригодные к дальнейшему использованию материалы (в частности, запчасти или лом), то он принимается к бухучету по рыночной стоимости на дату оприходования. При этом делается такая бухгалтерская запись:

Дебет счета 10 «Материалы» — Кредит счета 91, субсчет «Прочие доходы»

Кто оформляет акт?

Для списания основных средств с баланса предприятия руководитель приказом утверждает специальную комиссию — порядок создания.

В нее входят руководители среднего звена и бухгалтера.

Члены комиссии при осмотре имущества должны оформить дефектную ведомость, отражающую все недостатки и подтверждающую невозможность дальнейшего использования объекта ОС компании по назначению.

Как правильно заполнить бланк?

Дефектная ведомость содержит письменные доводы невозможности дальнейшей эксплуатации основных средств. На ее основании проводится непосредственное скорейшее списание имущества.

Рекомендуется оформлять бланк с отображением основных пунктов:

- полное наименование компании;

- структурное подразделение, в котором числится имущество;

- состав комиссии, утвержденный руководителем компании (заносятся данные всех членов комиссии);

- запись о невозможности дальнейшего использования основного средства;

- перечень осматриваемых объектов (подробно перечисляются все характеристики каждого из ОС);

- конкретное обозначение выявленных дефектов и неисправностей рассматриваемого имущества;

- прописывается заключение комиссии и факт необходимости списания объекта по причине нецелесообразности ремонта либо продажи.

Дефектную ведомость должны подписать все члены комиссии. Составлять документ можно по утвержденной в компании форме. Ограничений по этому поводу закон не предусматривает.

Не рекомендуется в бланке допускать ошибки или описки. Документ можно напечатать или написать от руки ручкой синего или черного цвета. Карандашом вносить записи нельзя.

Если документ печатается на компьютере, подписи членов комиссии, председателя и руководителя должны быть сделаны исключительно от руки.

Как проводится обследование объекта ОС для списания?

После выхода основных средств из строя, использовать их нельзя. Поэтому они подлежат списанию.

Однако прежде чем провести процедуру, нужно документальное подтверждение невозможности дальнейшего использования имущества.

Составлению такого документа предшествует изучение общего состояния оборудования, то есть его обследование.

Оно проводится в несколько этапов:

- Сбор данных об основном средстве и его предварительный осмотр.

- Разбор основного средства (оборудования).

- Замеры параметров имущества и исследование отдельных деталей.

Специальная комиссия проводит обследование, тщательно исследовав все детали. После сбора необходимой информации составляется акт.

Документ содержит сведения о невозможности дальнейшего использования основного средства.

Целью осмотра является получение обоснованных данных оценки состояния ОС.

Выводы

По указанной теме можно сделать несколько основных выводов:

- Дефектная ведомость оформляется специально созданной комиссией по списанию.

- Документ подтверждает необходимость снятия с учета объекта, невозможность его использования по назначению и продажу.

- Оформлять бланк допускается в свободной форме, утвержденной на предприятии. Однако документ должен содержать обязательную информацию.

- Форму подписывают все члены комиссии, включая председателя.

- Документ не будет считаться действительным без визы утверждения руководителя.

|

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно: — Москва — — Санкт-Петербург — — Другие регионы — |

Выводы

По обозначенной теме можно выделить несколько основных моментов:

- Для списания ОС в компании обязательно составляется соответствующий акт.

- Бланк может быть оформлен в свободной форме. Однако существует унифицированная форма ОС-4.

- Акт должен содержать три блока: сведения о состоянии списываемого объекта, его характеристики и информация о затратах.

- Составляет документ специально созданная комиссия, утвержденная приказом директора предприятия.

- Акт можно составлять от руки или печатать на компьютере. Подписи, при этом, должны быть все живые.

- Составляется документ в количестве двух штук.

- В акте обязательно обозначается причина списания имущества компании, то есть факт его непригодности для использования.

- При списании в отдельной строке акта отражается размер убытка для предприятия в денежном выражении.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или

+7 (499) 490-27-62 — Москва — ПОЗВОНИТЬ

+7 (812) 603-45-17 — Санкт-Петербург — ПОЗВОНИТЬ

+8 (800) 500-27-29 доб.849 — Другие регионы — ПОЗВОНИТЬ

Выводы

Рано или поздно на любом предприятии приходится утилизировать или старое оборудование, или ненужные документы, а также устаревшие станки и объекты.

Для того чтобы правильно утилизировать объекты ОС, оборудованаие понадобится составить приказ, сделать инвентаризацию, затем создать комиссию, которая проследит за процессом и составит соответствующий акт.

Только в этом случае можно списать любые основные средства, в том числе и являющиеся материальными ценностями.

Важно не забыть вписать в акт все компоненты и детали, которые останутся после процедуры, если таковые имеются

|

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно: — Москва — — Санкт-Петербург — — Другие регионы — |

Выводы

По указанной теме можно сделать несколько выводов:

- Чтобы списать основное средств, приказ составлять в организации не обязательно. Однако рекомендуется это делать, так как он подтверждает согласие руководителя на процедуру.

- Закон не утверждает специальной формы документа. Поэтому составляться он может в свободном виде. Однако существуют обязательные пункты, которые должны присутствовать в бланке.

- Оформляется документ в одном экземпляре. При необходимости можно делать копии.

- Приказ можно печатать на компьютере или писать от руки. При этом е допускаются ошибки и исправления.

- Документ должен соответствовать всем правилам документооборота, утвержденным руководителем компании.

- Печати в подобной документации не проставляются, если иное не оговорено во внутренней документации компании.

- Приказ имеет срок исполнения один год, и срок хранения в архиве пять лет.

- Без визы руководителя он не может считаться действительным.

|

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно: — Москва — — Санкт-Петербург — — Другие регионы — |

Выводы

По обозначенной теме можно сделать несколько основных выводов:

- Перед списанием основного средства обязательно проводится его осмотр, о чем составляется специальный акт.

- Обследование проводит специальная комиссия, созданная в компании и утвержденная приказом руководителя.

- Процедура проводится в несколько основных этапов: сбор данных и предварительный осмотр, разбор (при необходимости), детальное изучение объекта ОС.

- Акт не имеет специальной унифицированной формы и может оформляться в свободном виде либо по утвержденной форме компании.

- Документ не может содержать ошибок и исправлений.

- Допускается прилагать к акту дополнительные материалы, что прописывается в документе отдельным пунктом.

- Форма составляется в двух экземплярах и может размножаться в виде копий при необходимости.

|

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно: — Москва — — Санкт-Петербург — — Другие регионы — |