Бухгалтерский учет списания ОС

Как бы учреждение не берегло свои основные средства, по прохождении времени они изнашиваются, как в моральном плане, так и физически. Объекты, пришедшие в негодность необходимо списывать с баланса учреждения. Как соблюсти процедуру списания ОС и как отобразить операции в бухгалтерском и налоговом учете, будет рассказано в данном разделе.

Процедура списания ОС начинается с обследования технической исправности объекта.

Для осуществления такого мероприятия приказом руководителя создается комиссия по обследованию ОС, с участием главного бухгалтера (бухгалтера) и сотрудников учреждения, которые отвечают за исправность ОС.

Комиссия выполняет:

- Обследование объекта.

- Определение причин ликвидации ОС (физическое или моральное старение, природные бедствия, чрезвычайные обстоятельства, длительный простой оборудования и многие другие причины).

- Возможность применения отдельных элементов, выбывающего объекта и их оценка на основании рыночной стоимости.

- Наблюдение за изъятием при списании цветных и драгоценных металлов, с выявлением веса и оприходования на склад

- Оформление акта о списании объекта.

Акт оформляется по форме, разработанной учреждением или по форме, принятой Госкомстатом РФ N 7 от 21.01.2003 года, которая имеет следующие виды:

Форма № ОС-4 – служит для списания ОС (за исключением автотранспорта)

Форма № ОС-4а – предназначена для списания автотранспорта.

Форма № ОС-4б – обеспечивает списание групп ОС (за исключением автотранспорта).

При заполнении любого типа акта о списании объекта, требуется отобразить:

- Дату занесения имущества к бухгалтерскому учету.

- Год изготовления и время введения в производство, срок полезного применения.

- Начальную цену и размер амортизационных начислений.

- Число выполненных ремонтов и переоценок.

- Основание для списания.

- Состояние элементов объекта, которые можно использовать в перспективе.

Подписанный акт участниками комиссии направляется в бухгалтерию, которая в инвентарной карте ОС отмечает снятие объекта с баланса.

Правила составления распоряжения о списании основных средств

Основные средства, срок полезного использования которых окончен, либо которые вышли из строя необходимо списывать. Для этого необходимо, прежде всего, составить приказ о назначении комиссии.

Она будет отвечать за процесс, и сопровождать списание. После утверждения комиссии оформляется распоряжение о списании основных средств.

Составляется оно от имени руководства компании, либо работника, который уполномочен на утверждение подобных документов:

- Секретарь фирмы;

- Начальник отдела;

- Бухгалтер.

При любых условиях этот сотрудник должен обладать достаточным уровнем квалификации и знать нормы составления документа.

Причины списания основных средств

Как правило, объекты имущества на предприятии подлежат списанию по различным причинам:

- По причине продажи, безвозмездной передачи либо обмена;

- Списание по причине физического либо морального износа;

- Ликвидации по причине стихийных происшествий;

- По причине передачи в уставный капитал иной организации;

- По причине хищения либо выявленной недостачи.

Процедуру необходимо производить, основываясь на установленных нормах установленных приказом МФ РФ №91н от 13.10.2003г.

Правила составления

Корректно составленное распоряжение даст возможность освободиться от бесполезных основных средств, соблюдая установленные правила бухгалтерского учета. Приказ составляется, исключительно основываясь на письменном заключении созданной ранее комиссии. Члены комиссии оформляют акт, в котором прописывают:

- Необходимость списать конкретное имущество;

- Причины ликвидации;

- Возможность использования каких-либо элементов (к примеру, сдать определенные детали на металлом).

Распоряжение о списании основных средств можно оформит:

- В печатной форме или написать от руки;

- Используя бланк компании, либо на стандартном листе А4;

- Приказ должен быть подписан «живой» подписью руководителя компании и сотрудников, которые занесены в комиссию.

Распоряжение не обязательно утверждать печатью.Приказ относится к первичным документам, потому сроки его хранения строго регламентированы. Документ храниться в архиве не меньше 5 лет, для возможных налоговых проверок (документ используется в качестве подтверждения списания имущества).

Как составить приказ

В заголовке распоряжения прописывается:

- Наименование компании;

- Номер распоряжения;

- Адрес организации;

- Дата составления документа.

Основная часть документа включает в себя:

- Обстоятельства списания имущества;

- Наименование основного средства;

- Инвентарный номер;

- Реквизиты техпаспорта (в случае наличия);

- МОЛ отвечающее за основное средство.

Обязательно прописывается сотрудник, ответственный за списание объекта имущества с бухгалтерского учета (должность, ФИО сотрудника).

Заверяется распоряжение руководителем организации и работниками, участвующими в ликвидации имущества.

Этапы списания основного средства

Процедура списания подчиняется такому порядку:

- Руководством фирмы дается распоряжение о формировании приказа на создании комиссии;

- Приказ издается в соответствии с установленными нормами (в приказе прописываются сотрудники, которые несут ответственность за списание, МОЛ, бухгалтер);

- Совершается контроль исправности основных средств, устанавливается причина списания;

- Составляется акт о проведении контрольной проверки;

- Акт подписывается всем членами комиссии;

- Документ передается на утверждение руководителю;

- Работником отдела бухгалтерии составляется документы формы (ОС-4; ОС-4А; ОС- 4Б).

- Совершаются необходимые изменения в бухгалтерском учете организации;

- В случае передачи основных средств, оформляется акт приема передачи оборудования.

Формы ОС-4, ОС- 4А, ОС- 4Б указаны в постановлении №7 от 21.01.2003 г. , но они не обязательны. Потому каждая организация имеет право лично разрабатывать форму этих актов.

После издания распоряжения производится ликвидация имущества. Если случилось, что комиссией было установлено решение о возможности дальнейшего использования неких элементов, то основное имущество разбирается, и эти части отправляют на склады на хранение. Объект основного средства списывается в учете и запись об этом вносится в инвентарную карту.

Порядок процедуры

В самостоятельных фирмах руководитель своим приказом создает комиссию. В ее состав входят:

- председатель (обычно один из заместителей руководителя);

- главный бухгалтер;

- специалисты (экономисты, инженеры и т. д.);

- материально ответственное лицо;

- по необходимости привлекаются эксперты.

Задача комиссии заключается в осмотре активов, выдаче рекомендаций по дальнейшему использованию или отсутствии таких возможностей. В последнем случае делается ссылка на причины этого с указанием виновных в преждевременном выбытии ОС и предложением о привлечении их к ответственности. Заключение комиссии оформляется актом, подписанным ее членами.

Задача комиссии заключается в осмотре активов, выдаче рекомендаций по дальнейшему использованию или отсутствии таких возможностей. В последнем случае делается ссылка на причины этого с указанием виновных в преждевременном выбытии ОС и предложением о привлечении их к ответственности. Заключение комиссии оформляется актом, подписанным ее членами.

Акт о списании составляется по соответствующей форме в двух экземплярах (один для бухгалтерии, второй для материально ответственного лица). В этом документе указывается не только причина списания, но и дается подробное описание состояния имущества (дата производства, срок эксплуатации, начальная стоимость, начисленная сумма амортизации и пр.).

В случае, когда в компании, на предприятии или организации нет квалифицированного работника, способного дать заключение на списание, к работе комиссии может быть привлечена сторонняя организация, имеющая на это право.

О том, как в бухгалтерии оформляется данная процедура, смотрите на следующем видео:

Что собой представляет накладная на внутреннее перемещение — читайте в этой статье.

Здесь вы найдете классификатор основных средств по амортизационным группам.

Примерная форма приказа на списание объекта основных средств

Приказ о списании объекта основных средств, который стал непригоден для дальнейшего использования, может быть составлен в таком виде:

Общество с ограниченной ответственностью «Экостор»121351, г. Москва, ул. Кунцевская, д.26ИНН 7731332719 / КПП 773101001

Приказ№ 3/ОС-17

г. Москва 05.09.2017

В связи с выходом из строя объекта основных средств Шредер Kobra 300.2 HS (0.8х9.5 мм) (инв.№ 05692) и экономической нецелесообразностью проведения его ремонта, на основании дефектной ведомости от 31.08.2017 № 2

ПРИКАЗЫВАЮ:

1. Комиссии в составе заместителя генерального директора по общим вопросам Плугова Н.Г. (председатель), бухгалтера Мякининой С.П., заведующего складом Щеглова В.А. в срок до 08.09.2017 составить на объект основных средств Шредер Kobra 300.2 HS (0.8х9.5 мм) (инв.№ 05692) Акт о списании объекта основных средств по форме № ОС-4;2. Списать объект основных средств Шредер Kobra 300.2 HS (0.8х9.5 мм) (инв.№ 05692) с бухгалтерского учета в этот же срок;3. Контроль за исполнением настоящего приказа возложить на главного бухгалтера Нестерову О.Р.

Генеральный директор Мохов О.Л.

С приказом ознакомлены:Плугов Н.Г. ________________Мякинина С.П. _____________Щеглов В.А. _______________Нестерова О.Р. ______________

На основании приказа о списании объекта основных средств может быть составлен акт на списание как по самостоятельно разработанной, так и по унифицированной форме. К примеру, по форме № ОС-4, образец заполнения которой применительно к рассмотренной в примере ситуации мы приводили в отдельной консультации.

Примеры оформления приказа о списании основных средств на продажу, по причине износа – образцы заполнения

31 августа 2018 Документы

31 августа 2018 Документы

Когда происходит выбытие основных средств (далее по тексту ОС) с целью продажи, или объекты уже не могут использоваться по назначению, оформляется процедура списания.

Для этого нужно издать соответствующий приказ по предприятию.

В настоящей статье разберемся, обязательно ли оформлять специальное распоряжение и как правильно его составить.

Приказ оформляется с целью подтверждения согласия руководства на списание. При этом, нет конкретного обязательства его составлять.

Необходимость оформления определяется особенностями деятельности конкретной компании, ее объемами и порядком ведения документации.

Распоряжение, в основном, имеет место, если списание происходит по причине физического либо морального износа.

Под моральным износом подразумевают устаревание объекта, а под физическим– невозможность его дальнейшего использования по назначению.

При таких обстоятельствах после издания распоряжения оформляется акт о списании и дефектная ведомость. Акт может оформляться по одной из типовых форм: ОС-4, ОС-4а, ОС-4б.

Именно приказ служит толчком и основанием к снятию основного средства с учета.

Как оформить распоряжение в связи с износом?

Закон не устанавливает определенной формы приказа. Поэтому документ составляется в свободной форме, утвержденной в компании.

Он должен соответствовать основным правилам документооборота и содержать обязательные пункты:

- название организации;

- дата и наименование компании;

- название компании и номер документа;

- в связи с чем возникла необходимость в списании – физический или моральный износ;

- ссылка на законодательный акт и другую нормативную документацию;

- подробное описание объекта: серийный номер, модель, год выпуска и характеристики;

- состояние основного средства: период эксплуатации, остаточная стоимость;

- обозначение конкретного времени для ликвидации объекта и демонтажа;

- перечисление членов комиссии, контролирующих процесс;

- задачи для комиссии;

- визы всех указанных лиц и дата оформления документа.

Что рекомендуется знать при оформлении:

- С распоряжением должны ознакомиться все заинтересованные и указанные в документе лица.

- Оформляется бланк в одном экземпляре. При необходимости с него можно снять копии.

- Если списание ОС происходит в бюджетном учреждении, то оно должно согласовываться с федеральными органами. Для этого им направляется перечень средств и акт с подписями комиссии.

- Печати компании на приказах не проставляются. Исключение составляют ситуации, когда такое условие оговорено в нормативной документации организации.

- В распоряжении оговаривается срок его действия. Если такого пункта нет, то срок действия составляет один год.

Пока приказ действует, он хранится у секретаря предприятия, после чего передается на хранение в архив.

В архивном отделе распоряжения хранятся на протяжении пяти лет.

При оформлении не допускается совершение ошибок и описок.

Допускается составление от руки либо печатать на компьютере.

Бланк должен соответствовать основным правилам документооборота, утвержденным в компании.

На основании приказа о списании оформляется соответствующий акт, который подписывается всеми членами комиссии.

Оформление для продажи ОС

Основанием для продажи основного средства становится специальный приказ по предприятию. При таких обстоятельствах имущество также списывается.

Такое распоряжение будет идентично списанию в связи с износом. В основании необходимо отобразить, что производится продажа.

Выводы

По указанной теме можно сделать несколько выводов:

- Чтобы списать основное средств, приказ составлять в организации не обязательно. Однако рекомендуется это делать, так как он подтверждает согласие руководителя на процедуру.

- Закон не утверждает специальной формы документа. Поэтому составляться он может в свободном виде. Однако существуют обязательные пункты, которые должны присутствовать в бланке.

- Оформляется документ в одном экземпляре. При необходимости можно делать копии.

- Приказ можно печатать на компьютере или писать от руки. При этом е допускаются ошибки и исправления.

- Документ должен соответствовать всем правилам документооборота, утвержденным руководителем компании.

- Печати в подобной документации не проставляются, если иное не оговорено во внутренней документации компании.

- Приказ имеет срок исполнения один год, и срок хранения в архиве пять лет.

- Без визы руководителя он не может считаться действительным.

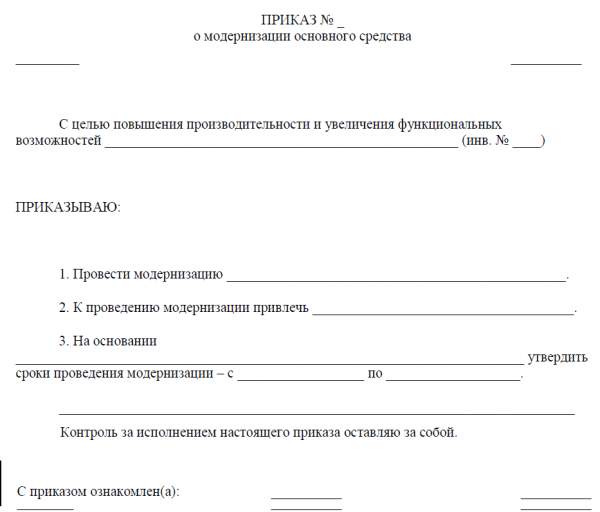

Приказ на модернизацию основного средства, образец

Обновление материально-технической базы учреждения — модернизация — производится только после издания соответствующего распоряжения.

Решение руководителя на модернизацию закрепляет:

- состав и полномочия комиссии по модернизации;

- номенклатурные номера изделий, нуждающихся в обновлении, и причины производимой модернизации;

- график работ.

Ответственность за составление предписания об обновлении ОС может возлагаться на секретаря, заместителя директора по технической части, бухгалтера. Унифицированного регистра у данного документа нет, поэтому приказ может быть составлен в произвольной форме. Образец распоряжения о модернизации может быть утвержден учетной политикой организации. Приказ подписывает руководитель учреждения. Члены комиссии ставят свои подписи в конце документа в знак того, что они ознакомлены с содержащейся в нем информацией.

Правовые основы вынесения приказа

В «Положении по ведению бухгалтерского учета и бухгалтерской отчетности в РФ», утвержденном Приказом Министерства финансов, под основными средствами понимаются ценности, которые используются организацией:

- в качестве средств производства;

- для управления компанией.

Перечень таких средств точно не определен законодателем и носит открытый характер. В качестве примера материальных ценностей в Положении указаны:

- многолетние насаждения;

- здания;

- недра;

- водоемы;

- лабораторный инвентарь;

- автомобили;

- рабочий скот;

- вложения, которые были сделаны в ОС.

Важным условием для отнесения имущества к базовым для предприятия средствам является срок эксплуатации таких ценностей, который должен быть более 12 месяцев.

При отнесении материальных ценностей к основным средствам не имеет значения, как они появились у юридического лица.

Комиссия по списанию основных средств

Грамотно организованная процедура списания транспорта позволит избежать трудностей при налоговой проверке. Сотрудники налоговых органов могут потребовать приказ о списании в качестве обоснования оплаты услуг утилизационной компании. Прежде чем такой документ будет подписан, на предприятии создается спецкомиссия (по приказу руководителя). В состав комиссии входит не менее 3 сотрудников, которые имеют достаточные навыки и полномочия для решения вопроса о списании. Это могут быть:

- Заместитель директора;

- Бухгалтер;

- Начальник транспортного цеха (если речь идет об утилизации авто);

- Кладовщик или другой материально ответственный сотрудник.

В состав комиссии может быть включен сторонний эксперт, если его оценка необходима для принятия решения. Оплата услуг специалиста в бухгалтерской отчетности проводится как предпродажная подготовка. В полномочия комиссии входит осмотр и оценка конечной стоимости на момент снятия транспортного средства с баланса, оформление решения об утилизации. Если утилизация авто обусловлена аварией, то комиссия фиксирует данный факт в заключении. Не менее 2/3 комиссии должны одобрить решение об утилизации. Именно на основании заключения спецкомиссии руководитель предприятия подписывает приказ о списании.

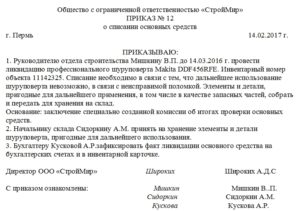

Пример составления приказа о списании основных средств — порядок и правила оформления

Непригодные, ненужные и самортизированные объекты ОС необходимо снимать с учета, при этом собирается специальная комиссия, после чего происходит отбор ненужных активов и последующее составление акта членами комиссии.

На основании акта формируется приказ, образец которого можно скачать ниже.

Списание ОС рано или поздно происходит в деятельности любой организации. Причины для этого обозначены в п.29 ПБУ 6/01:

- выбытие — обмен, передача другому предприятию, продажа, ликвидация при форс-мажорных обстоятельствах;

- становление ресурса экономически невыгодным — моральный и физический износ.

Процедура списания

Основной объект рассматривается в качестве ресурса при соблюдении некоторых критериев:

- применение для потребностей фирмы или сдача в аренду сторонним предприятиям;

- период использования более 1 года;

- польза от использования имущества;

- стоимость основного средства должна составлять больше 100 000 рублей для налогового учета, для бухгалтерского — более 40 000 рублей.

Процесс снятия с учета ОС состоит из нескольких этапов:

- распознавание технического состояния отдельной единицы;

- оформление требуемой документации (приказ о создании специальной комиссии, ее заключение);

- получение разрешения на снятие с учета ресурса (акт, приказ о списании);

- демонтаж основного средства и утилизация;

- снятие с баланса и счета компании.

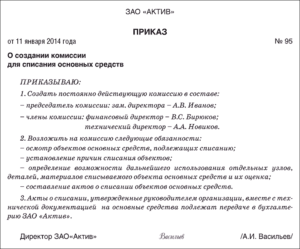

Ликвидационная комиссия

Начальный этап по определению технических характеристик основного средства находится в компетенции специальной комиссии, утвержденной приказом руководителя предприятия.

Скачать образец приказа о создании комиссии по списанию ОС.

В ее состав включается 3 специалиста и более из разных структурных подразделений. Для определения непригодности объекта члены комиссии должны обладать соответствующими навыками и знаниями. При отсутствии квалифицированных кадров в штате фирмы, допускается привлечение специалистов из других компаний.

В основном членами комиссии утверждаются:

- заместитель руководителя;

- бухгалтерский работник;

- материально-ответственный специалист;

- работники узкопрофильной направленности (если есть необходимость).

Проведя ряд мероприятий по оценке ресурса (подлежит ли восстановлению объект, существует ли виновник при предварительной ликвидации, возможно ли использование отдельных составляющих основного средства), комиссией оформляется заключение о списании актива. Оно является базой для формирования распоряжения о снятии с учета.

Для списания материальных запасов приказ составляется по такому образцу.

Как оформить правильно для снятия ОС с учета?

Типового образца документа в настоящий момент не разработано, допускается использование собственной формы, подлежащей регистрации в учетной политике компании. Сведения, содержащиеся в приказе:

- полное название компании;

- дата, номер, заголовок документа;

- причина составления;

- реестр объектов ОС, подлежащих списанию с перечислением их инвентарных номеров, моделей, названия;

- документ-основание (ссылка на закон или нормативный акт);

- обозначение ответственного работника за выполнение и контролирование распоряжения;

- подпись руководителя и упомянутых сотрудников.

После издания приказа осуществляется процесс ликвидации имущества. Если заключение членов специальной комиссии гласит о пригодности некоторых деталей для повторного использования, тогда основной объект подвергается демонтажу, а необходимые элементы передаются для хранения складскому работнику.

Само основное средство подлежит снятию с баланса фирмы, составляется акт о списании. Акт является основанием для занесения сведений в инвентарную карточку объекта и записей в бухгалтерский учет о выбытии имущества.

При смене собственника объекта составляется акт приема-передачи.

Инвентарные карточки выбывших основных ресурсов хранятся в течение срока, установленного директором предприятия на основании правил ведения архивных дел (минимум 5 лет).

Скачать образец

Образец приказа о списании объектов ОС — скачать.

| Не нашли в статье ответ на Ваш вопрос?Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:+7 (499) 653-60-72 доб.445 – Москва – ПОЗВОНИТЬ+7 (812) 426-14-07 доб.394 – Санкт-Петербург – ПОЗВОНИТЬЗадайте вопрос бесплатно здесь – если вы проживаете в другом регионе. |

Списание основных средств документальное оформление в бюджете

Программа, разработана совместно с ЗАО «Сбербанк-АСТ». Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Рассмотрев вопрос, мы пришли к следующему выводу:Акт о списании групп объектов основных средств (кроме автотранспортных средств) (ф. N ОС-4б, по ОКУД 0306033) применялся учреждениями до июня 2015 года. На сегодняшний день списание основных средств должно оформляться Актом (ф. 0504104), утвержденным Приказом N 52н.

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТ

Сапетина Ирина

Ответ прошел контроль качества

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

ООО «НПП «ГАРАНТ-СЕРВИС», 2019. Система ГАРАНТ выпускается с 1990 года. Компания «Гарант» и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО «НПП «ГАРАНТ-СЕРВИС». Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

8-800-200-88-88 (бесплатный междугородный звонок)

Если вы заметили опечатку в тексте,выделите ее и нажмите Ctrl+Enter

Списание основных средств в бюджетных учреждениях — 2017-2018

Списание основных средств в бюджетных учреждениях 2017-2018 годов — хозяйственная операция, имеющая некоторые тонкости. Ее проведение требует от бюджетного учреждения (БУ) внимательного документального оформления и соблюдения прочих законодательно установленных правил, о которых будет рассказано в данной статье.

Виды имущества бюджетного учреждения

Согласно п. 9 ст. 9.2 закона «О некоммерческих организациях» от 12.01.1996 № 7-ФЗ все имущество БУ находится у него в оперативном управлении, а собственником является государство. В таблице ниже рассмотрено, как БУ может распоряжаться своими объектами ОС.

Правила распоряжения имуществом

Любое недвижимое имущество

Необходимо получить согласие собственника для каких-либо операций с этим имуществом

Особо ценное имущество, переданное и закрепленное собственником за БУ

Необходимо получить согласие собственника для каких-либо операций с этим имуществом

Особо ценное имущество, купленное за средства, заработанные БУ самостоятельно при осуществлении операций, которые приносят доход

- передача имущества в виде вклада в уставный капитал других некоммерческих организаций, когда нужно согласие собственника (п. 4 ст. 24 закона № 7-ФЗ);

- крупные сделки (п. 13 ст. 9.2 закона № 7-ФЗ), которые совершаются с одобрения, полученного заранее от учредителя

Прочее движимое имущество

Особо ценное имущество — это движимое имущество, которое обеспечивает деятельность БУ и при неимении которого уставная деятельность будет проводиться со значительными затруднениями (п. 11 ст. 9.2 закон № 7-ФЗ). Список особо ценного движимого имущества закрепляется органом-учредителем.

Правила списания основных средств в бюджетных учреждениях в 2017 -2018 годах

Списание ОС может происходить по следующим причинам:

- ОС потеряло свои свойства полностью или частично и не может функционировать должным образом,

- ОС больше не находится в пользовании из-за его уничтожения или утраты.

Чтобы списать ОС, учреждение должно организовать специальную комиссию, действующую постоянно для принятия решений по таким вопросам (п. 34 Единого плана счетов, утвержденного приказом Минфина РФ от 01.12.2010 № 157н). Комиссия должна оформить и утвердить акт о списании:

- нефинансовых активов (кроме транспортных средств) (форма по ОКУД 0504104);

- транспортного средства (форма по ОКУД 0504105);

- мягкого и хозяйственного инвентаря (форма по ОКУД 0504143);

- исключенных объектов библиотечного фонда (форма по ОКУД 0504144).