Контроль над списанием материалов на предприятии

Расчет количества материалов, которые должны быть использованы при строительстве какого-либо объекта, осуществляются на основании соответствующих СНиП производственно-техническим отделом (ПТО).

Приказом руководителя предприятия утверждается список работников, ответственных за списание ТМЦ. Обычно ответственными за заполнение первичной документации по списанию назначаются начальники участков производств, ответственные за проверку содержащихся в отчетах данных — инженер ПТО и бухгалтер. Кроме того в этом же приказе должна быть установлена ответственность руководителей — главного инженера и начальника производственно-технического отдела — за утверждение обработанной документации.

Бухгалтерия кроме обычной проверки также осуществляет функции:

- по предотвращению списания материалов в превышающем нормы размере, а также необоснованного списания ТМЦ на потери;

- по предотвращению списания материалов более высокого качества, чем фактически израсходованного.

О нормах списания по производству

В законодательстве отсутствуют строгие и четкие нормы, которые подробно описывали бы процесс списания. Обычно говорится, что надо опираться на объем производственной программы и нормы по этому же документу. Главное, чтобы общее количество ценностей не оказалось бесконтрольным. И чтобы сами нормы были официально утвержденными.

Списание по нормам

Для закрепления можно использовать сметы, технологические карты и тому подобные документы. Они разрабатываются в подразделениях, которые лично контролируют производственный процесс. После этого бумаги передаются руководителю для утверждения.

Допустима ситуация, когда существующие нормы превышаются, но каждый такой случай требует отдельного указания причин. Например, объяснением могут быть технологические потери либо необходимость исправить брак.

Обязанностью руководителей и уполномоченных лиц становится оформление решений на то, чтобы превысить действующую норму. Для этого на первичном учетном документе ставится соответствующая отметка. Иначе само списание не признают правомерным. Себестоимость будет искажена, что приводит к нарушениям в бухгалтерской и налоговой отчетности.

Списание материалов в строительстве

Документооборот списания МЗ в строительных организациях зависит от того, из чьих материалов ведутся работы – подрядчика или же заказчика. При первом способе на внутреннее перемещение запасов между складами оформляется накладная, а сводное списание выполняется на основании отчетов формы М-19а прорабов по СУ (строительные участки). Для расходования запасов открытого хранения используется форма М-22а, сопоставительный отчет за месяц составляется по форме М-29.

Если подрядчик работает на материалах заказчика, необходимо организовать учет МЗ как давальческого сырья. Для документального оформления применяется забалансовый сч. 003, а по окончании работ оформляется акт формы КС-2 с отдельным указанием фактической стоимости израсходованных запасов. На возврат остатка материалов оформляется накладная М-15. Типовые проводки выглядят так:

О нюансах процедуры списания

От расходов на материалы во многом зависит то, сколько будут стоить сами работы, где эти объекты используются

Это особенно важно для тех объектов, которые относятся к элитной категории. Когда организация составляет смету, важно закладывать определенные нормы, связанные с расходами

Инвентаризационная комиссия

Нормативы для смет – целый комплекс данных по расценкам, где предметы объединяются в отдельные категории. Это нужно для того, чтобы понять, сколько будут стоить те или иные действия.

Норма сметы – все ресурсы в совокупности, установленные для принятого измерителя в работах разного рода. Сметные нормы выполняют одну главную функцию – вычисление количества ресурсов, которые в норме необходимы, чтобы завершить тот или иной процесс.

Но документы оформляются, исходя из того, что при реализации проекта соблюдаются нормальные условия, и что никакие внешние факторы не осложняют данный процесс. Если же какие-либо осложнения присутствуют, то к документации просто добавляют специальные коэффициенты к результатам подсчета. Сами коэффициенты описываются в законодательных нормах.

Сметные нормативы бывают:

- Региональными.

- Ведомственными.

- Федеральными.

Пользователи могут создавать свою собственную базу. Для определения стоимости в строительстве используют несколько общепринятых методик. Некоторые из них перебрасываются и в другие направления.

Ресурсный метод. Все затраты в этом методе просто суммируются в натуральном выражении с текущими ценами. Из применяемых показателей стоит отметить:

- Расход материалов с комплектующими.

- Срок, на протяжении которого применяются машины в строительстве.

- Трудоемкость.

- Базисно-индексные расчеты. В данном методе стоимость строительства определяют по-своему. Для получения результата специалисты складывают цены всех видов строительных материалов, которые можно назвать укрупненными. Полученная сумма умножается на индексы после пересчета базисных цен в текущие.

- Ресурсно-индексные методы. Ресурсным методом определяют итог с использованием базисных цен. Потом производится умножение на индексы, приводящие стоимость к современному уровню.

- Базисно-компенсационный вариант. Стоимость работ и затрат суммируется на базисном уровне. К ним прибавляются дополнительные затраты, связанные с тем, что показатели на рынке достаточно сильно изменились.

- С использованием данных об объектах, которые ранее уже были построены.

Списание материалов: подробная инструкция

Материалами называют запасы, которые приобретаются организацией. Это средства, позволяющие получить продукцию, обслужить производственный процесс. Для отображения подобных запасов почти всегда используется счет 10. К нему открываются субсчета. Для отображения движения основных средств так же можно воспользоваться счетами 15 или 16. Материалы списываются, если обнаруживается недостаток либо порча. Либо когда объекты выходят из строя достаточно сильно, и признаются непригодными к дальнейшему использованию.

Когда списываются ценности, создание специальной комиссии обязательно. В ней должны присутствовать лица со стандартной материальной ответственностью. Именно членами данной комиссии составляется акт списания. Следующие несколько пунктов вносить в документ надо в любом случае:

Списание в программе

- Количественные и ценовые характеристики, суммы.

- Причина, по которой необходимо списать ценности.

- Наименование самих материалов.

- Личные данные каждого из членов комиссии.

Кроме того, все участники ставят подпись на документе. Не обойтись без указания даты, к которой проводилась процедура.

Отдельные проводки делаются, когда материалы уже признаются списанными.

- К94 – если все происходит в пределах естественной убыли.

- Д20 – информация по основному производству.

- К10 – для отражения ценности материалов по балансу.

- Д94 – Недостача, потеря конкретных свойств у предмета.

Документальное сопровождение списания материалов

Документооборот по списанию строительных материалов в первую очередь зависит от договорной дисциплины поставщика этих материалов, наличия расчетных норм расхода ТМЦ на все виды выполняемых СМР и оптимальной производительности труда на участках.

Построение документа в организации должно преследовать следующие цели:

- достоверность данных о приобретенных и израсходованных материалах;

- осуществления контроля над сохранением материалов складского учета;

- осуществление контроля над соблюдением норм расхода материалов на СМР.

- качественный анализ эффективного использования материалов.

Списание в строительстве материалов на производственные нужды производится на основании следующих документов:

- нормы расходы материалов для конкретного производства, которые утверждаются руководителем организации;

- сметные расчеты на объекты строительства;

- журналы по учету выполнения работ (по форме № КС-6а)

- отчет о фактическом расходе материалов по сравнению с нормативным (выполняется ежемесячно).

Составление ежемесячных отчетов по списанию материалов лучше всего выполнять, используя стандартную форму № М-29 совместно с Инструкцией, которую начальники участков производств используют для составления ежемесячного отчета о расходовании материалов в сопоставлении с расходами, определенными установленными производственными нормами. Единственный нюанс: форму М-29 нужно дорабатывать для конкретного предприятия строительной области.

Форму № М-29 нужно составлять для каждого отдельного объекта строительства в течение всего года, и она должна состоять из двух разделов:

- «Нормативная потребность в материалах и объемы выполненных работ» (заполняют ответственные сотрудники технического отдела);

- «Сопоставление фактического расхода основных материалов с расходом, определенным по производственным нормам» (заполняют начальники участков или прорабы в соответствии с данными журнала учета выполненных работ).

Оптимальный порядок, как списывать материалы в строительстве, определяется следующим образом:

- Выдача материально ответственному лицу — руководителю работ (начальнику участка производства) материального отчета с остатками ТМЦ на его персональном складе (количество материалов и их стоимость) — ежемесячно в начале отчетного месяца.

- Оформление отчета М-29 материально ответственным лицом по окончании отчетного периода или ведение его в течение этого периода с выведением остатка количества материалов.

- Сдача отчета в производственно-технический отдел на проверку (в установленные приказом руководителя организации сроки).

- Проверка специалистом и утверждение начальником ПТО отчета М-29 и приложенного материального отчета, передача для утверждения главному инженеру.

- Передача пакета документов (отчетов, расходных и приходных документов) после утверждения главным инженером в бухгалтерию.

- Определение стоимости прихода материалов, их расхода и остатка (согласно предоставленным документам).

- Внесение отчетных данных в сводную ведомость движения ТМЦ по предприятию и выполнение списания.

Какие проводки нужно использовать?

Под каждый конкретный случай списания товара были разработаны наиболее оптимальные варианты проводок. Они рекомендованы к использованию ведущими экспертами в области бухгалтерского учета и налогообложения:

-

Если списана стоимость испорченных (просроченных) товаров (материалов) рекомендовано использовать проводку Дт 94 — Кт 41 (10);

-

Если списана порча в пределах норм естественной убыли, то используйте проводку Дт 44 — Кт 94;

-

Когда стоимость испорченных товаров (материалов) отнесена на виновных лиц будут оптимальна Дт 73 (76) — Кт 94;

-

А когда стоимость испорченных товаров (материалов) взыскана с виновного лица, используются проводки Дт 50 (51, 70) — Кт 73 (76);

-

И наконец, когда сверхнормативная порча списана в расходы – используйте Дт 91 — Кт 94.

Мы описали весь путь списания непригодного к продаже товара для наших клиентов по услуге «аренда 1С Предприятие 8.3». Вполне очевидно, что любая допущенная неточность в этом процессе чревата штрафами и прочими неприятностями (в виде налоговых проверок, например) для организации. Единственное, на что мы не сделали акцент – это качество проведенной инвентаризации.

От того, насколько добросовестно она проведена (если вообще имела место) будет зависеть, столкнется ли бухгалтерия и руководство фирмы с выездными налоговыми проверками, недодачами, пересортицей или нет. Нередки случаи, когда бухгалтер по своей личной инициативе или «с легкой руки» генерального директора «проводит» инвентаризацию формально, не утруждаясь пересчитать товар на складе и не собирая комиссию.

Делается это в большинстве случаев для того, чтобы не тратить лишнее время на подобного рода хлопоты. Мы смеем предположить, что до поры до времени, бухгалтерия не столкнется с проблемами из-за такой «бумажной» работы, но всему свое время.

При всем при этом риск того, что выездная налоговая проверка состоится, невелик, да и сумма штрафа для юридического лица небольшая. Совсем другое дело обстоит с теми затратами, которые организация может понести, если потребуется проводить ревизию. Ревизия будет проведена, если предпроверочный анализ покажет, что компании есть, что до начислять. В этом случае придется отдать не менее 14 млн. рублей – речь идет о среднерыночной стоимости проверки.

Выбор остается за вами. И, кстати, он очевиден.

Списание материалов подразумевает набор документально оформленных операций, в результате которых кредитуется основной счет по учету МПЗ — счет 10 «Материалы». При этом дебетуются «затратные» счета (20 «Основное производство», 23 «Вспомогательные производства», 25 «Общепроизводственные затраты», 26 «Общехозяйственные затраты» и др.), а также счета по учету прочих расходов (91 «Прочие доходы и расходы») и финансовых результатов (99 «Прибыли и убытки»).

Основные проводки по списанию материалов приведены в таблице.

|

Дебет счета |

Кредит счета |

Описание |

|

20 |

10 |

Списание стоимости материалов в основное производство |

|

23 (25, 26) |

10 |

Учет расхода материалов, отпущенных для нужд вспомогательных производств (общепроизводственных или общехозяйственных нужд) |

|

94 |

10 |

Списание балансовой стоимости материалов при их порче, хищении, моральном устаревании или истечении срока годности |

|

99 |

10 |

Списание материалов, утраченных в результате стихийных бедствий |

|

91.2 |

10 |

Выбытие материалов при их безвозмездной передаче |

Расход или отпуск материалов в производство

Потребление производством или управленцами организации материалов со склада является их внутренним перемещением.

При выбытии материалов или их расходе в производство учёт производится методами:

- Поштучно

- Средневзвешенная цена

- ФИФО (first-in-first-out)

Проводки:

|

Счёт Дебет |

Счёт Кредит |

Описание |

Сумма |

Документ-основание |

| Материалы переданы в основное производство | себестоимость |

Лимитно-заборная карта |

||

| 10.01 | Во вспомогательное производство |

себестоимость |

||

| 10.01 | На общепроизводственные нужды |

себестоимость |

||

| 10.01 | На общехозяйственные нужды |

себестоимость |

Основные методы списания материалов в производство

Как мы уже говорили выше, выбор конкретной методики списания МПЗ (материально-производственные запасы) зависит от специфики деятельности компании. Данный процесс является одним из важных моментов хозяйственной деятельности. Этот нюанс объясняется тем, что от стоимости материалов зависит конечная стоимость изготовленных изделий. Вполне логично предположить, что от стоимости производственных запасов зависит величина дохода компании. Каждая из методик списания материалов имеет свои уникальные особенности. Ниже мы предлагаем кратко рассмотреть каждый из существующих методов.

По средней себестоимости

Эта методика списания материально-производственных запасов является одной из самых популярных. Для того чтобы рассчитать среднюю себестоимость МПЗ, необходимо выполнить следующие действия:

- Сложить между собой стоимость остатка МПЗ на начало отчетного периода и стоимость МПЗ, поступивших в течение данного временного отрезка.

- Сложить между собой количество МПЗ на начало отчетного периода и количество МПЗ, поступивших в течение данного временного отрезка.

- Разделить первое полученное значение на второе.

Метод ФИФО

Эта методика предполагает списание материально-производственных запасов в хронологическом порядке. Говоря простыми словами, списание осуществляется по стоимости первого (второго) поступления МПЗ. Многие специалисты рекомендуют использовать эту методику при учете скоропортящихся товаров. Данная рекомендация объясняется тем, что рассматриваемый метод не учитывает рост инфляции за время использования товарно-материальных ценностей.

Любая хозяйственная операция сопровождается составлением первичного учетного документа, не исключение и списание материалов

Любая хозяйственная операция сопровождается составлением первичного учетного документа, не исключение и списание материалов

По стоимости каждой единицы

Применять этот метод следует только в том случае, когда имущественные активы не могут использоваться для замены друг друга. К этой категории можно отнести драгоценные камни и металлы. При списании запасов в производство учитывается фактическая себестоимость каждой единицы. Во время проведения данной процедуры используется ряд первичных документов. Это могут быть товарные накладные, акты списания и лимитно-заборные карты.

Следует отметить, что существует несколько различных причин для списания материальных запасов. Одной из самых распространенных причин является использование МПЗ в производственных целях. Помимо этого, списать материалы можно в случае их морального устаревания, порчи или хищения. Для того чтобы соблюсти все обязательные формальности, компании нужно сформировать специальную комиссию, которой будет поручено проведение всех необходимых мероприятий.

Как списывают материалы в бухучете

Согласно 16-му пункту ПБУ 5/01 «Учет материально-производственных запасов» (утв. приказом Минфина от 09.06.2001 № 44н), выделяют 3 варианта списания материально-производственных запасов (МПЗ):

- с учетом себестоимости одной единицы запасов (СЕЗ);

- с учетом средней себестоимости (СРС);

- по методу ФИФО.

Метод списания материалов в бухгалтерском учете выбирают один раз и прописывают в учетной политике фирмы. Отказаться от выбранного метода и перейти на другой можно. Но допустим такой шаг только при отмене одного из методов на законодательном уровне.

От выбранного метода списания зависит многое. Так, от стоимости МПЗ зависит, какую себестоимость будет иметь готовая продукция. А себестоимость продукции уже определяет размер прибыли.

У каждого метода есть свои преимущества:

| По методу СЕЗ | Каждая единица МПЗ будет списана по той же цене, по которой и приобреталась.

Такой метод обеспечивает наибольшую точность учета. Но им трудно пользоваться, если МПЗ поступают из разных источников и имеют различну цену. |

| При учете МПЗ по СРС |

|

| Метод ФИФО | Удобен тем, что при учете себестоимости берут стоимость МПЗ, приобретенных в самый первый раз. |

Если на производстве процесс учета МПЗ автоматизирован, то выбранный метод списания становится основой алгоритмов работы учетных систем.

Подробнее о методах списания можно прочитать в «Методических указаниях по учету МПЗ», утвержденных приказом Минфина от 28.12.2001 № 119н.

В этом документе подробно разобрана деятельность бухгалтера на каждом этапе учета материалов – от принятия на склад и до списания. На каждом шаге бухгалтер должен быть максимально внимательным, ведь ошибка в оформлении документов скажется на заполнении всей готовой отчетности и определении финансовых показателей предприятия в текущем году.

С 2016 года существует особенность документального оформления списания материалов в производство у малых предприятий, не обладающих большими запасами материалов. Они могут вести отчетность в упрощенной форме: п. 13.2 ПБУ 5/01 разрешает им списывать МПЗ в полном объеме за один раз. До этого МПЗ списывали по мере исчерпания регулярно, что делало отчетность заметно более сложной и громоздкой.

Также см. «Образец заполнения формы М-29 на списание материалов».

По какой стоимостной оценке производится списание пришедших в негодность материальных запасов

В процессе обычной деятельности фирмы нередки случаи списания материалов, пришедших в негодность. Этот процесс обладает своими учетными нюансами в зависимости:

- от нормативов списания МПЗ (в пределах или сверх норм);

- наличия доказанности вины работников фирм или иных лиц в порче материалов.

Стоимость испорченных (пришедших в негодность) материалов списывается в пределах норм естественной убыли на счета производственных затрат, а сверх норм — за счет виновных лиц или на прочие расходы.

В отношении списания малоценных и быстроизнашивающихся предметов необходимо отметить следующее: бухгалтер вправе произвести списание материальных запасов в оценке постоимости в момент передачи в эксплуатацию или учитывать в расходах равномерно (если срок их службы превышает 12 месяцев). Избранный способ отражается в учетной политике.

Аналогичный порядок списания применяется и для такой группы МПЗ, как инвентарь и хозяйственные принадлежности, состав которого законодательно не детализирован. К данному виду имущества обычно относят:

- офисную мебель;

- кухонные приборы (микроволновые печи, холодильники, кофе-машины и др.);

- электронное оборудование (видеокамеры, видеорегистраторы и др.);

- иное имущество (средства пожаротушения, инвентарь для уборки территорий и др.).

Списание инвентаря производится закрепленным в учетной политике методом с необходимым документальным оформлением (путем заполнения требования — накладной или содержащего все необходимые реквизиты акта на списание).

Как составить приказ о списании материальных запасов — форма и образец

Если возникает необходимость, в документе можно привести регламент работы комиссии. Однако обычно порядок работы такого формирования устанавливается в начале работы компании, чтобы не расписывать его каждый раз.

При выборе именно такого варианта в очередном приказе остается отразить: название компании, порядковый номер и дату распоряжения, цель формирования комиссии, ее персональный состав и, наконец, подпись директора.

Образец приказа о списании материальных запасов вы можете посмотреть на нашем сайте.

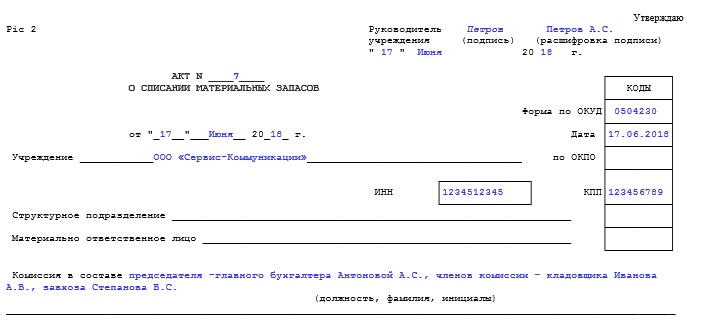

В шапке акта проставляется его номер по порядку, дата составления, состав комиссии, проводившей процедуру списания и приказ, которым этот состав утвержден.

В табличную форму, идущую далее, записываются данные по расходу МПЗ: названия, коды, нормы расхода, реальный расход, причины, приведшие к списанию, Дт и Кт для бухгалтерских проводок. Внизу таблицы подводятся суммарные итоги, за которым следует заключение комиссии и подписи всех ее членов, указанных в шапке акта.

Описание бухгалтерских проводок

Сначала определимся с тем, куда именно могут быть направлены приобретенные материалы. Они способны выполнять множество функций, которые определяются текущими потребностями предприятия:

Списание в бухгалтерии

- Быть основой в производственных процессах

- Функция деталей вспомогательного типа для производства

- Их используют для создания упаковки продукции в готовом виде

- Применение при осуществлении процессов управления, при удовлетворении потребностей администрации

- Помощь, когда ликвидируются основные средства, которые выводятся из эксплуатации

- Применение в строительстве, после которого создаются основные средства

Дебет имеет следующие знаки:

- 91.2

- 44

- 26

- 25

- 23

- 20

Кредит, соответственно, обозначается всего одной цифрой – 10.

Иногда случается так, что материалы числятся в собственности, но реально отсутствуют, что ведет к появлению недостачи. Такие ситуации требуют следующего обозначения – дебет 94 и кредит 10.

Оформление приказа по списанию

Если процесс списания связан с основными средствами предприятия, то оформление приказа становится следующим этапом после того, как с инвентаризацией закончили. По итогам этой процедуры и надо уточнить список с ценными предметами, дальнейшее использование которых невозможно. Обычно это предметы, которые сломаны либо морально устарели.

Следующие пункты должны присутствовать на любом бланке:

- Заголовок с наименованием самого документа.

- Уточнение, указание на причину, по которой создавалась комиссия.

- Информация об ответственных лицах и тех, кто входит в комиссию.

- Отдельное выделение ответственного лица, назначаемого председателем контролирующего органа.

В приказе можно описать обязанности, которые передаются работникам, проверяющим материальные ценности. После оформления директор утверждает документ, заверяет его своей подписью. Свои подписи в приказе должны поставить все лица, которые участвуют в процедуре. Номер вместе с датой составления пишутся в верхней части.

Напишите свой вопрос в форму ниже