Особенности заполнения

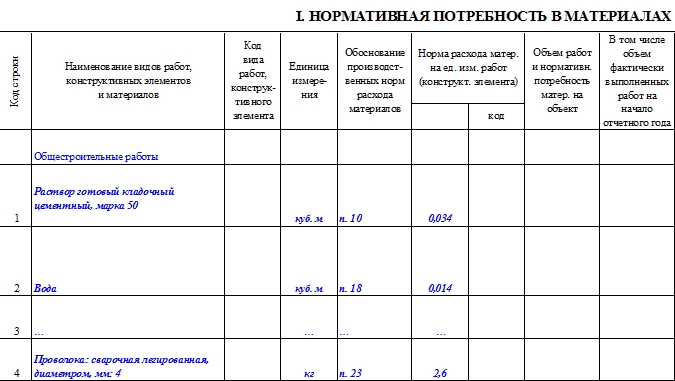

В Разделе 1 табличный блок должен содержать сведения о виде строительно-монтажных действий, требуемых конструкционных элементах и строительных материалах. В таблицу вписывают также единицы измерения по каждому виду ТМЦ. При обобщении информации о нормативных показателях указывают реквизиты утвержденных производственных норм и количественные значения расхода.

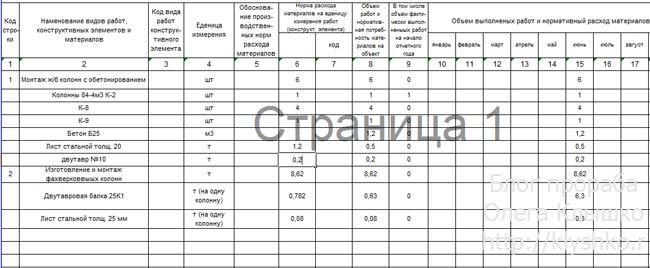

По имеющимся чертежам возводимого объекта определяют объем запланированных работ. С учетом этого показателя готовят запрос на выделение материалов по нормативному уровню обеспечения. Эту величину рассчитывают путем перемножения норматива с объемом заданий. Факт отражают через помесячную фиксацию выполненных отдельных производственных задач с приведением детальной расшифровки понесенных затрат в виде строительных материалов.

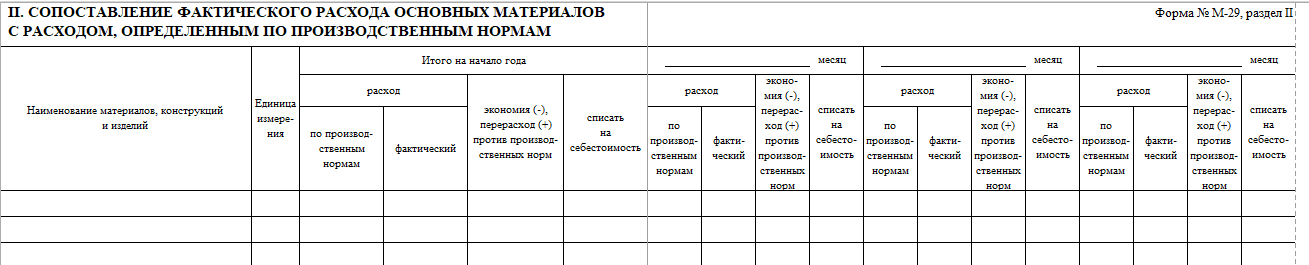

При завершении очередного месячного интервала в табличном блоке Раздела 1 выводят итоги, которые выносят в Раздел 2. Во втором блоке обозначают объемы фактически затраченных ресурсов и сравнивают их с нормативными величинами. Образовавшиеся экономии показывают со знаком «минус», а перерасходы – со знаком «плюс». Кроме того, выводят количество материалов, подлежащее списанию на строительные и монтажные операции.

Если возведение объекта длится более года, то в форме М-29 в каждом последующем годовом интервале надо заполнять графу «Итого на начало года». Соответственно, в первый год эта ячейка должна быть с прочерком.

По сведениям, представленным в Разделе 2, составляют квартальную отчетную документацию по форме № 20-сн.

М 29 форма, образец

Отчет о расходах материалов в строительстве (форма М-29) – документ, необходимый для сопоставления фактического расхода материалов, которые были потрачены на выполнение строительных работ или для списания материалов на расчет себестоимости данных работ.

Форма М-29 составляется для каждой строительно-монтажной работы отдельно. Ведется данный отчет прорабом участка на протяжении года. Если на участке несколько прорабов, составление отчета о расходе материалов, необходимых для строительства возлагается на старшего прораба.

Форма М-29 состоит, как правило, из двух основных разделов.

- “Потребность в материалах и общие объемы выполненных работ”. В данном разделе приводятся приблизительные данные о потребностях строительных материалов на основании выявленных объемов строительно-монтажных работ.

- “Сопоставление фактического расхода основных материалов с расходом, который был определен по производственным нормам”. В этом разделе следует сопоставить ранее запланированный расход материалов с их фактическим расходом во время строительства какого-либо объекта.

Отчет о расходе материалов в строительстве каждый месяц подлежит обязательной сдаче в производственно-технический отдел, а так же в бухгалтерию строительной организации в установленные законодательством РФ сроки.

После проверки данного отчета форма М-29 утверждается начальником строительной организации. Время, дающееся для утверждения, составляет 3-4 дня, т.к.

по истечению данного срока форма М-29 передается прорабу для дальнейшего заполнения.

Основанием для составления формы М-29 являются следующие документы:

- Журнал учета выполненных работ (форма КС-6);

- местные, ведомственные и общие производственные нормы расхода определенных материалов, необходимых при строительстве;

- первичные документы, связанные с учетом материалов (например, товарно-транспортные накладные и др.).

Бывают случаи, когда к отчету о расходе материалов в строительстве в обязательном порядке должна прилагаться объяснительная записка, составленная прорабом.

Это необходимо в ситуациях, когда нормативная потребность в строительных материалах была рассчитана неправильно и, таким образом, материалов не хватает для своевременного и качественного окончания строительных работ.

Материальный отчет – документ, который применяется только в строительных организациях в случаях, когда материально ответственным лицом является непосредственный начальник или производитель работ. Материальный отчет имеет специализированную форму М-19, принятую законодательством Российской Федерации.

В материальном отчете отображаются все расчеты расхода и поступления материалов на предприятии. Если же по определенным материалам в отчетном периоде не происходило каких-либо движений, они все равно должны быть включены в материальный отчет для отображения полной информации относительно количества складских материалов.

Несколько этапов заполнения материального отчета:

- Проведение инвентаризации на предприятии. Остатки, полученные в результате инвентаризации, должны быть занесены в отчет и выражены как в количественном, так и в стоимостном выражении. При этом датой составления материального отчета должна быть дата проведения инвентаризации.

- Далее необходимо отобразить остатки материальных ресурсов.

Основанием для занесения в отчет данной информации должны послужить первичные документы (заявки, накладные, чеки и другие документы, которые приняты на данном предприятии для проведения подобных операций).

- Отобразить все ресурсы, которые были отпущены покупателям в отчетном периоде по каждому потребителю отдельно. Для этого табличная форма М-19 имеет специальные колонки, удобные для заполнения. Так же необходимо отобразить их общее суммарное выражение (количественное и стоимостное).

- Далее необходимо провести расчет фактических остатков материальных ресурсов на всех складах предприятия на конец отчетного периода. Для этого из общего количества остатков материальных ресурсов на начало периода следует отнять расход за данный период и прибавить приход.

- Отчет должен быть сверен со всеми смежными цехами, которые находятся на предприятии и только после этого его необходимо передать в отдел бухгалтерии для дальнейшей проверки.

Материальный отчет не является обязательным документом и составляется только по усмотрению ведомств или совнархозов. Составлением документа по форме М-19 занимается уполномоченное лицо, которое является материально ответственным, а так же работник бухгалтерии, занимающийся сверкой отображенных показателей.

Главная страница / программы / файловый архив

Отчет по форме N М-29 открывается отдельно на каждый объект строительства и ведется начальником участка (прорабом) в течение года с применением необходимого количества вкладных листов.Объектом строительства является каждое отдельно стоящее здание или сооружение (со всем относящимся к нему оборудованием, инструментом и инвентарем, галереями, эстакадами, внутренними сетями водоснабжения, канализации, газопроводов, теплопроводов, электроснабжения, радиофикации, подсобными и вспомогательными надворными постройками, благоустройством и другими работами и затратами), на строительство, реконструкцию или расширение которого должны быть составлены отдельный проект и смета. В том случае, если на объекте работают несколько прорабов (мастеров), то отчет по форме N М-29 составляется старшим прорабом (начальником участка).

Документы, использующиеся при составлении отчета

Проведение отчета вне зависимости от конкретного объекта и вида работ осуществляется только с использованием нормативных источников разного уровня:

- Информация о строительных работах, полный перечень которых можно найти в журнале учета.

- Нормативные данные, на основании которых устанавливаются допустимые объемы расходования по каждой разновидности строительных работ:

- правила и методика, которые были разработаны специальным ведомством СССР – Госстрой (они имеют общее, универсальное применение и до сих пор используются в разных министерствах и государственных структурах);

- расходные нормы, установленные в конкретном органе, структуре или ведомстве (например, в Министерстве строительства России) – они не являются частью межведомственных норм, но также используются в отчетности;

- расходные нормы, которые были разработаны на местном уровне (т.е. в конкретной строительной организации, СМУ и т.п.).

- Первичные документы, в которых отражаются сведения по учету стройматериалов.

Структура формы

Бланк М-29 структурно состоит из двух блоков:

| 1 | В первой части документа фиксируют общий объем выполняемых строительно-монтажных работ. На ее базе выводят расчетную нормативную потребность в материалах. Делают это на этапе подготовки к строительству. Объем работ очерчивает прорабом, а нормы расходов прописывают специалисты ПТО. |

| 2 | Вторая половина формы отведена для сравнительного анализа по произведенным расходам. В специальных блоках указывают нормативные значения по разным типам стройматериалов и фактические данные, вписываемые прорабом. |

Документальными основаниями для создания записей в форме М-29 выступают:

- журнал КС-6, в котором ведут учет выполненных работ;

- первичные бланки по учету стройматериалов.

Дополнительно используют утвержденные нормативы, которые распространяют на конкретные типы операций и соотносят с общими и ведомственными рекомендациями.

Также см. «Образец акта списания материальных ценностей».

Правила применения М-29

Через форму М-29 материальные издержки формируют себестоимость строящихся объектов. При анализе содержания этого документа и выявляемых по нему расхождений фиксируют перерасходы. На последующих этапах осуществляют поиск причин несоблюдения норматива. А при обоснованности текущего уровня издержек нормы использования материалов могут быть откорректированы.

Данный отчет ведут на протяжении года. Ежемесячно его данные передают в бухгалтерскую службу и отдел производственно-технической работы (далее также – ПТО). Специалисты ПТО должны хранить у себя дубликаты всех оформляемых бланков М-29.

Рассматриваемые отчеты утверждают отдел ПТО и руководитель предприятия с помесячным интервалом. По итогам месяца сведения из отчетных документов прорабов заносят в единую форму, которую проверяют и передают руководству фирмы на согласование.

На завершающей стадии подписанный всеми ответственными лицами бланк возвращают прорабу, который при выявлении перерасхода готовит пояснительную записку.

Как провести списание материалов по форме М-29 :

Производство строительных работ – довольно трудоёмкий процесс, в котором используется масса материалов. Для правильного учёта себестоимости проводимых работ и для контроля остатков используется специальная форма М-29.

Как списываются материалы при проведении строительных работ

Проведение строительных работ всегда тесно связано со строгим учётом расходуемых материалов. От их стоимости зависит себестоимость возводимых объектов, а также заработная плата рабочих. Списание сырья может иметь различный документооборот, так как каждая материальная ценность имеет своё назначение.

Стоимость и количество материалов, которые будут использованы в определённом проекте, закладываются в сметной документации. Также прописываются нормы отпуска ценностей в работу. Для соблюдения заложенных норм в бухгалтерском учёте существует специальный регистр, в котором отражается выбытие расходных ценностей в монтаж.

Форма для учёта списанных материалов

Для сопоставления реального расхода материалов со сметными расчётами в строительстве используется форма 29 «Списание материалов».

На основании такого регистра в бухгалтерии составляются общие оборотные ведомости, по которым рассчитывается общая себестоимость работ. На каждый строительный объект положен отдельный документ.

Ответственным лицом за ведение такого регистра назначается прораб или начальник участка. Если номенклатура довольно большая, то к форме прилагаются дополнительные листы.

Правила заполнения отчёта о расходе основных материалов

Списание сырья по форме М-29 является обязательным. В первом разделе отчёта заполняется нормативная потребность в использовании материалов, а во втором сопоставляются данные реальных затрат со сметным нормативом.

Информацию по первому разделу заполняют работники производственно-технического отдела перед началом строительных работ, а за вторую часть формы отвечает начальник участка.

Ежемесячно сотрудники производственно-технического отдела проверяют отчёт на предмет соблюдения норм расхода. Правомерное списание материалов утверждается главой строительной фирмы и в течение трёх дней возвращается в работу на объект для дальнейшего заполнения.

На основании каких документов заполняется отчёт М-29 «Списание материалов»

Для подсчёта количества списанных материалов используется различная первичная документация: лимитно-заборные карты, требования, товарно-транспортые накладные. Кроме того, в работе используются данные журнала по учёту выполненных работ (форма КС-6) и общепроизводственные нормы, установленные строительными ведомствами.

Чтобы обеспечить бесперебойную поставку материалов на объект, мастер использует комплектовочную карту, в которой также указано точное количество ТМЦ. Вторые экземпляры такой карты хранятся в ПТО и у снабженческой компании, ответственной за поставку номенклатуры.

Роль комплектовочной карты при производстве строительных работ

В табличную часть карты вносятся материалы, которые предварительно подразделяются на группы (кровельные, монтажные, стеновые и т. д.). Количественная маркировка некоторых видов записывается через дробь. Например, в квадратных метрах и штуках.

Накладные расходы, возникающие во время строительного процесса, оформляются дополнительной комплектовочной картой. Реестр заполняется по данным формы М-19 и других отгрузочных накладных. Своевременная поставка материалов проверяется ежеквартально.

Если поставка необходимых материалов не удовлетворяет установленный лимит по причине непредвиденных обстоятельств, то дополнительные материалы запрашиваются прорабом на основании объяснительной записки.

Форма М-29. Отчет о расходах материалов в строительстве

29312 На сегодняшний день унифицированной формы по отчету и фиксации затраченных объемов строительных материалов на стройках нет.

Форма М-29 ведется в течение года на каждый строительный объект.

Однако, несмотря на отмену с 2013 года использования единого образца этого документа, он по-прежнему широко распространен в своем прежнем виде. На основе него проводится списание стройматериалов на себестоимость работ. Этот же документ позволяет сопоставить данные по заранее запланированным расходам, исходя из норм и фактического потребления материалов.

ФАЙЛЫ Основная обязанность по заполнению формы М-29 входит в компетенцию прорабов или начальников стройучастков, которые в течение некоторого периода времени вносят в него все требуемые сведения, касаемо реального использования стройматериалов.

Информацию же по нормам расходования материалов вписывается сотрудниками производственно-технических отделов.

Главная страница / Программы / Файловый архив

Благотворительное (добровольное) пожертвование, поддержка для развития веб-сайта (Visa или MasterCard, Яндекс.Денги и WebMoney, Терминалы оплаты).Посетители сайта, перед тем как скачать документы и программы, пройдите, пожалуйста, регистрацию! Регистрация не займет много времени, но гарантирует Вам получение на Вашу электронную почту все сведения о НОВЫХ документах и программах, которые очень полезны будут для Вас. Группировка данных по ключевым словам (структуризация сайта): Этот документ связан со следующими файлами/документами: Бесплатные программы в помощь Строителям и Сметчикам Инженер-сметчик должен ЗНАТЬ Исполнительная документация в строительстве Исходно-разрешительная документация (ИРД) Контроль качества СМР (Надзор) Все теги Справочное пособие Справочное пособие Справочное пособие Форма М-29.

Вводная часть акта

После наименования документа и его номера посередине листа последовательно находятся графы, в которых при заполнении указываются:

- Наименование организации составителя.

- Название организации заказчика.

- Название компании подрядчика.

- Наименование оценочной организации либо нескольких. Указываются только те, которые непосредственно участвовали в процессе оценки материальных ценностей, полученных при разборке.

Отдельно справа в прилагаемом бланке акта располагается маленькая таблица. В ней уже стоит номер формы по ОКУД. Если хотя бы одна графа в акте будет изменена, то этот номер необходимо будет убрать. Это требование связано с правилами применения унифицированных форм документации.

Помимо кода по ОКУД, прилагаемый акт имеет графы для указания ОКПО. В меньшей из трех таблиц также необходимо заполнить графы: «Дата составления», «Код вида операции», «Название структурного подразделения» и «Вид деятельности». Не все они обязательны для заполнения. Например, если нет структурных подразделений в организации, то соответствующий столбец весь можно оставить незаполненным. Это не возбраняется.

Что необходимо сделать для того, чтобы составить правильный отчет

Порядок формирования документа включает в себя ряд определенных операций.

- В первую очередь, в организации проводится инвентаризация и по ее итогам сведения об остатках товарно-материальных ценностей, а точнее их количестве и стоимости, вносятся в отчет. Дата составления отчета должна быть идентична с датой проведения инвентаризационных мероприятий.

- Далее в отчете отображаются те материалы, которые остались на складе на основании ранее оформленной первичной документации, такой как: чеки, заявки, квитанции, накладные, приходные, расходные ордера и т.п.

- После этого в отчет включаются все товарно-материальные ценности, отпущенные потребителям (по каждому покупателю отдельно) — здесь подсчитывается их общее количество и сумма. И, наконец, вписывается информация о тех ресурсах, которые остались в складских помещениях предприятия на конец отчетного периода по факту.

- После того, как все нужные сведения будут внесены в бланк документа, отчет передается на сверку во все заинтересованные подразделения организации, а затем в бухгалтерию.

- Бухгалтер также проверяет отчет и заполняет его вторую таблицу, внося данные о материалах – их название, номер по номенклатуре, единицу измерения и прочее.

Как заполнить форму: пошаговая инструкция

Документ относится к строгой отчетности, поэтому ведение бумаги должно проводиться в четком соответствии с правилами (названия работ, единицы измерения, точность расчетов и т.п.). Сам бланк формы М-29 содержит 21 графу. Особенности заполнения приведены в таблице (прораб заполняет только графы с 10 по 21 включительно).

| графы | комментарии по заполнению |

| 2 | В этой строке прежде всего нужно прописать наименование разновидности строительной работы по принятой классификации (геодезические, монтажные, отделочные, и т.п.). Затем прописывается название конструктивного элемента и перечень стройматериалов, которые будут затрачены при его изготовлении. |

| 4 | Здесь фиксируются единицы измерения не только самого конструктивного элемента, но и всех стройматериалов, из которых он будет выполнен (простым перечислением). |

| 5 | В этой строке фиксируются названия сборников, содержащих производственные нормы, на которые ссылаются, обосновывая затраты (допускается сокращенное название документов). |

| 6 | В этой строке фиксируются нормы расходов в пересчете на 1 единицу измерения строительных работ |

| 8 | Здесь нужно зафиксировать объем работ (в натуральном выражении), которые запланированы на всех этапах строительства. Перечисляются все виды стройматериалов с указанием потребности на каждый вид работ. |

| 10-21 | Эти строки ведутся прорабом, причем именно по факту – т.е. во время строительства. Прописывается объем работы в соответствии с видом за 1 месяц, а также расход по каждому стройматериалу по формуле N*V, где N – расход стройматериала по нормативу, V – объем фактических месячных работ. |

Как правило, строительство ведется в течение нескольких лет, поэтому в отчетах заполняется графа с итогами по всему году. Если же объект только начал осваиваться (т.е. год не прошел), в этой графе ставится прочерк.