Кто и в какие сроки сдает 4-ОС

Отчитываются по 4-ОС юрлица и ИП. Одно условие — их деятельность должна быть связана с охраной природы. Другие фирмы и предприниматели этот отчет не сдают.

4-ОС — годовая форма. Срок сдачи — 25 января. Если это выходной, срок переносится на первый же рабочий день. За 2018 год нужно было отчитаться до 25-го января 2019. За 2019 — до 27 января 2020, так как 25 января — суббота.

За пропуск сроков чиновники могут наложить штраф по статье 13.19 КоАП РФ. Для должностных лиц штраф за первое нарушение 10-20 тыс. рублей, за повторное — 30-50 тыс. рублей. У юрлиц штраф значительнее — 20-70 и 100-150 тыс. рублей.

Как списывают основные средства

Необходимость снятия ОС с баланса возникает по следующим причинам:

- износ (физический или моральный);

- обнаружение брака;

- поломка;

- порча в результате стихийного бедствия, чрезвычайной ситуации.

Причиной списания выступают любые недостатки объекта, не позволяющие в дальнейшем извлекать из него экономические выгоды.

Процедура списания начинается с подтверждения факта непригодности актива. На предприятии собирают ликвидационную комиссию, состоящую как минимум из 3-х членов, один из которых обязательно должен быть материально ответственным лицом.

Комиссия решает следующие задачи:

- проверяет состояние объекта ОС;

- принимает решение о возможности восстановления;

- устанавливает причины ликвидации;

- ищет виновных в порче имущества, если это необходимо;

- решает, возможно ли использовать металлолом, детали, которые останутся после ликвидации.

По результатам работы комиссия готовит заключение, подтверждающее непригодность объекта основных средств. На его основании руководство издает приказ о списании.

Заключительный шаг – составление специального акта формы ОС-4. Получив ее, бухгалтер делает проводки в учетной программе предприятия, в результате которых актив снимают с баланса.

Также см. «Бухгалтерские проводки по списанию основных средств».

Таблица

Все расходы и доходы указывайте без НДС. В таблице 10 строк и 9 граф, которые нужно заполнить. В графе 3 укажите затраты на охрану природы за год, а в графе 4 отдельно выделите траты за счет собственных средств. В графах 5 и 6 дается расшифровка графы 3. Сначала расходы на материалы, а затем расходы на зарплату соответственно.

Важно! Затраты на капремонт в графе 3 не учитываются. Для этого есть графа 8

Оплату природоохранительных услуг укажите в графе 7. При наличии основных средств для охраны среды и затрат на их ремонт, сумму понесенных трат впишите в графу 8.

Даже у природоохранительных компаний может быть выручка. Ее размер вносите по графе 9.

По строкам перечислены направления деятельности. Например, строка 02 — охрана воздуха, 08 — радиационная безопасность, 10 — иные не перечисленные направления и так далее. Строка 01 — итоговая.

Под таблицей есть строка 11, где нужно указать, к какому сектору относится фирма или предприниматель. Код 25 — коммерческий, 26 — производители услуг по охране природы. Цифру 25 ставят лица с ОКВЭД 2 от 01 до 99, кроме 84.

У компаний, которые оказывают природоохранные услуги может возникнуть ситуация, когда они будут нести затраты на охрану природы, не связанные с оказываемыми услугами. Тогда заполните и сдайте отчеты по каждому сектору. Для сектора 26 указывайте все затраты, связанные с вашей деятельностью. А для сектора 25 укажите все прочие затраты и сдайте 2 отчета.

Сдавайте статотчет и ведите бухучет в облачном сервисе Контур.Бухгалтерия. Программа поможет сформировать отчетность и направить ее прямиком в органы. Для новичков подарок — бесплатный пробный период на 14 дней.

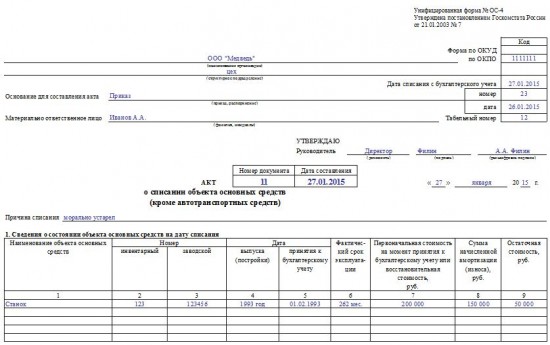

Акт о списании основных средств форма ОС-4

Акт о списании объекта основных средств форма ОС-4 применяется для снятия любого объекта, за исключением автотранспортного средства, с учета.

Разберемся, как правильно заполнить форму ОС-4. Заполненный образец акта можно скачать внизу статьи.

Списание автотранспорта производится на основании акта форма ОС-4а. группу однородных объектов можно списать с помощью оформления акта ОС-4б.

Принимая основное средств к учету, оформляется акт приема-передачи. Подробно заполнение формы акта приема-передачи ОС-1 рассмотрено здесь. где можно скачать бланк и заполненный образец формы ОС-1, скачать бланк и образец формы ОС-1а можно в этой статье .

Далее объект эксплуатируется до того момента, пока по своим физическим или моральным качествам он не приходит в негодность. Если основное средство насколько устарело, что его с экономической точки зрения не целесообразно использовать, то объект лучше нужно снять с учета, то есть списать. Также списание производится в случае неустранимой поломки или если ремонт оказывается слишком дорогим, при полном физическом износе (когда объект полностью самортизирован).

Во всех этих случаях следует заполнить акт списания ОС-4 (если это, конечно, не автотранспорт).

Акт заполняет комиссия, которая определяет состояние объекта и необходимость списания.

Инструкция по заполнению формы ОС-4:

В каких случаях составляется?

Постановлением Госкомстата №7, 21 января 2003г. утверждена унифицированная форма акта ОС-4б. Документ нужно обязательно заполнять в случае списаний групп однородных объектов.

Данная форма отличается от других форм акта тем, что в ней описывается групповая принадлежность основных средств. То есть в бланке можно совместить данные о списании объектов ОС, объединенных по какому-либо признаку.

После создания акта нужно его подписать у директора организации и утвердить специально созданной для этого комиссией.

Создается сразу два экземпляра, один из них передается на хранение специально уполномоченному работнику, на котором лежат обязанности за контролем ОС.

Составление унифицированной формы ОС-4б необходимо для списания групп однородных основных средств.

Списывают объекты ОС только в тех случаях, когда материальная ценность теряет свою значимость и ОС изнашивается. Это оценочное суждение определяется на основании моральных и физических показателей.

Особенностью таких средств является прекращение их эксплуатации и дальнейшего использования, так как они имеют изношенный вид и не подлежат эксплуатации.

Если рассматривать процедуру списания с точки зрения бухгалтерского учета, то это выбытие активов с обязательным документальным подтверждением. Объекты снимаются с учета и подлежат утилизации или уничтожению.

Скачать образец акта списания:

- автотранспорта — ОС-4а;

- прочих объектов — ОС-4.

Инструкция по заполнению акта на списание основных средств

Форма имеет три раздела. Каждый из них предназначен для отображения определенной информации. Заполнением документа занимается работник бухгалтерии. Также этим может заниматься сотрудник, который отвечает за сохранность основных средств. Кроме этого, создается специальная комиссия, которая принимает непосредственное участие в составлении акта. Заполнение выполняется в четыре этапа:

- Титульный лист. Предназначен для указания названия компании. Если имущество принадлежит какому-то определенному отделу или подразделению, оно также указывается. Списание осуществляется на основании приказа, поэтому на титульном листе указывается дата его составления и номер. Также указывается и дата непосредственного списания имущества. Здесь вы сможете увидеть графу, предназначенную для указания причины списания. Это может быть износ, нецелесообразность ремонта, физическое старение.

- Первая таблица. Сюда вносится информация и характеристики ОС. Здесь должно быть указано название списываемого средства, его заводской и инвентарный номера, дата выпуска и становление на учет организации. В соответствующих графах указывается срок фактической эксплуатации объекта, его начальная стоимость и стоимость износа.

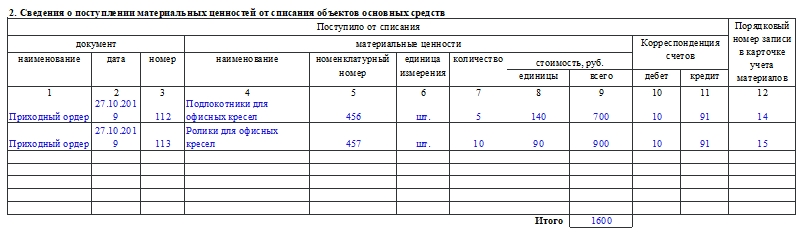

- Вторая таблица. Здесь указываются дополнительные данные о средствах, например, материалы, из которых состоит ОС. Заполняется данная таблица членами комиссии, подтверждающей, что имущество действительно непригодно к дальнейшей эксплуатации. Комиссия также дает свое заключение и подробную причину списания. Каждый из участников подписывает документ.

- Третья таблица. Заполняется работником бухгалтерии, который занимается подсчетом финансов, связанных со списываемым имуществом. Если демонтаж ОС потребовал денежных затрат, это также должно быть указано в документе.

Документ заполняется в двух экземплярах. Один из них остается у сотрудника, который материально отвечал за данный объект. Вторая копия передается в бухгалтерию, где и проводится официальное списание.

Заполняем ОС-4б

Бланк имеет лицевую и оборотную стороны. Заполнять нужно обе.

Лицевая сторона ОС-4б

При заполнении шапки необходимо указать: название организации, название структурного подразделения, ОКУД и ОКПО, дату, когда объект был списан с бухучета, ФИО и табельный номер ответственного лица.

Далее отмечают номер и дату составления заполняемого документа. Рядом находятся поля для утверждения руководителем производящегося списания. Их заполняют в самом конце.

Затем начинается основная часть — на лицевой странице она состоит из таблицы с информацией о состоянии объектов ОС. Что нужно указать в графах с 1 по 8:

- Номер записи по порядку. Для каждого объекта должна быть выделена только одна строка в таблице.

- Название объекта ОС.

- Инвентарный номер.

- Фактический срок работы объекта ОС.

- Первоначальную или восстановительную стоимость.

- Сумму начисленной амортизации.

- Остаточную стоимость. Она вычисляется путем нахождения разности между показателями в графах 5 и 6.

- Основание для списания. Это может быть поломка, моральный или физический износ, кража.

Если объект ОС имеет в составе драгоценные металлы, то заполняют графы с 9 по 13: указывают наименование, номенклатурный номер, единицы измерения, количество и массу сырья.

Оборотная сторона ОС-4б

Здесь комиссия, проводившая осмотр, должна написать заключение. Председатель и члены комиссии должны поставить свои подписи, подтверждая достоверность указанных данных.

Затем располагается таблица с информацией о том, какие материальные ценности поступили в компанию от списания объектов ОС. Эту часть заполняют в бухгалтерии. Необходимо внести такие данные:

- Документ о реализации матценностей, оставшихся от объекта ОС, и его реквизиты.

- Название, номенклатурный номер, единицу измерения, количество, стоимость матценностей.

- Корреспонденцию счетов.

- Порядковый номер в карточке учета материалов по форме М-17.

В конце таблицы подводят итог по стоимости всех матценностей. Затем указывают результаты списания, прописью пишут сумму выручки от реализации.

После этого документ подписывает главный бухгалтер и утверждает руководитель.

По унифицированной форме ОС-4 заполняется акт о списании объекта основных средств. Вы можете использовать не официальную форму акта ОС-4, а самостоятельно разработать бланки первичных учетных документов, в том числе для оформления ликвидации основного средства. Документом, который подтвердит ликвидацию основного средства, может выступать, например, акт о списании (ликвидации) объекта основных средств. Документ можно разработать самостоятельно, для заполнения как образец взять унифицированную форму ОС-4. Бланк утвержден постановлением Госкомстата от 21.01.2003 №7.

Решение о ликвидации основных средств необходимо оформить приказом руководителя. Данные о выбытии ОС также необходимо внести в документы, которые оформляются компанией для учета наличия и движения основных средств (например, можно использовать инвентарную карточку учета объекта основных средств по форме № ОС-6)

Стоит обратить внимание, что оформление ликвидации автотранспортных средств необходимо проводить иначе, в особом порядке

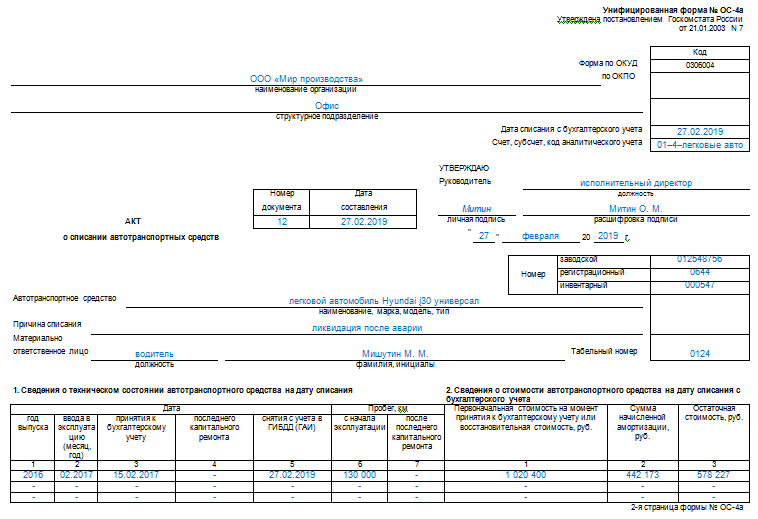

Пример заполнения акта на списание автотранспорта

После осмотра пострадавшего в аварии легкового автомобиля, закрепленного за подразделением «Офис» ООО «Мир производства», комиссия вынесла решение о финансовой нецелесообразности восстановления (дефектный акт от 25.02.2019 № 2).

Приказом директора от 26.02.2019 № 14 принято решение о разборке автомобиля, продаже металлолома и оприходовании рабочих деталей на склад.

Автомобиль передан на разборку организации-подрядчику. Детали, находящиеся в рабочем состоянии, оприходованы в качестве запчастей. Металлолом передан на склад для продажи.

Акт на списание автомобиля от 27.02.2019 № 3 заполнен на основании:

- инвентарной карточки по учету автомобиля;

- дефектного акта от 25.02.2019 № 2;

- свидетельства о снятии с учета в ГИБДД;

- акта оказанных услуг подрядчиком от 27.02.2019 № 145;

- акта на оприходование материалов от разборки автомобиля от 27.02.2019 № 1 (форма № М-35).

Заполненный образец акта представлен ниже:

Акт на списание основных средств форма

Списание основных средств происходит в тех случаях, когда объект пришел в негодность по физическим или моральным характеристикам.

К основным средствам можно отнести имущество, средства, необходимые для производства, которые обеспечивают деятельность организации, и их эксплуатация происходит на протяжении длительного времени.

Процесс списания основных средств

Перед списанием основных средств обязательно нужно произвести инвентаризацию. Об этом выносится приказ от имени руководителя предприятия с перечнем специалистов разного профиля, которые будут входить в состав комиссии.

Также должны присутствовать сотрудник бухгалтерии и лицо, несущее ответственность за материальные ценности на предприятии. Если на предприятии нет специалиста нужного профиля, можно задействовать необходимого специалиста из сторонней организации.

Акт должен быть оформлен в количестве двух экземпляров, подписан всеми членами комиссии, заверен руководителем предприятия или лицом, имеющим на данное действие право.

Один из заполненных и подписанных экземпляров передается в бухгалтерию и хранится в соответствующем деле, а второй — лицу, который несет ответственность за сохранность, целостность и своевременное обслуживание основных средств.

В данном документе подлежит обязательному отражению причина, по которой происходит списание, при этом необходимо подробно описать состояние объекта.

Заполнение акта о списании

Форма акта на списание основных средств бывает трех видов.

Форма ОС-4 заполняется в том случае, если ликвидируется одно основное средство (за исключением автотранспортного средства).

При ликвидации транспорта применяется форма ОС-4а, а при списании нескольких основных средств применяем форму ОС-4б.

Важной информацией, которую необходимо указать в форме, является наименование средства, дата поступления данного ОС на предприятие и дата ввода его в эксплуатацию. Также подлежит указанию первоначальная стоимость либо восстановительная, если происходила переоценка

Также подлежит указанию первоначальная стоимость либо восстановительная, если происходила переоценка.

Отчисления по амортизации и причина выбытия из эксплуатации также подлежат указанию. В случае, если основное средство подвергалось ремонту, это также обязательно вносится в акт.

Практически всегда от списанного основного средства остаются некоторые запчасти, которые возможно еще использовать в будущем. Их необходимо принять по рыночной стоимости и внести в перечень операционных доходов.

Форма акта

Для оформления акта используется унифицированный бланк ОС-4. Форма заполняется и оформляется при списании основных средств, которые пришли в негодность, и нет возможности их дальше эксплуатировать.

Однако данная форма используется не для всех ОС. К примеру, если речь идет об основных средствах, которые относятся к автомобильному транспорту, применяется форма ОС-4а. Необходимость составления другой формы объясняется тем, что при списании транспорта необходимо указывать множество дополнительных характеристик, например, данные о пробеге, заводские номера деталей и документов, сведения о снятии с учета.

Кроме этого существует и форма ОС-4б. Она используется в том случае, когда списанию подлежит сразу несколько основных средств.

Порядок списания основных средств

В бухгалтерской отчетности процесс списания обязательно должен отображаться. Это фиксируется в доходах-расходах. Бухгалтерия не только фиксирует выбытие имущества, но и указывает дополнительную информацию:

В бухгалтерской отчетности процесс списания обязательно должен отображаться. Это фиксируется в доходах-расходах. Бухгалтерия не только фиксирует выбытие имущества, но и указывает дополнительную информацию:

- остаточную стоимость объекта;

- стоимость износа;

- размер прибыли при возможной продаже имущества.

Как правило, списание начинается с открытия счета 01. Дополнительно под него открывается и субсчет.

Стоит помнить, если имущество перемещается между структурами одной компании, это нельзя считать выбытием. Также не подлежит списанию имущество, которое подверглось реконструкции или установке вспомогательного оборудования.