Признание имеющейся задолженности безнадежной и осуществление ее списания

Такое право, однако, появляется у нее после истечения указанного срока: уже на следующий день после этого руководство организации вправе обращаться в суд с исковым заявлением, содержащим требование о взыскании долга с неплательщика, или защищать свои законные права и интересы иными способами, предусмотренными действующим законодательством. Вместе с тем, следует иметь в виду, что такие действия представляют собой право, а не обязанность компании-поставщика, перед которой у плательщика имеется непогашенное долговое обязательство. Если в настоящий момент сотрудники этой компании имеют высокую загруженность, сумма дебиторской задолженности несущественна, а должник злостно уклоняется от выполнения своих обязательств и процесс взыскания с него денежных средств обещает быть крайне трудным, руководство такой компании может принять решение отказаться от попыток взыскания непогашенной дебиторской задолженности.

Тем не менее, в случае принятия такого решения к вопросу, связанному с наличием рассматриваемого долга, придется вернуться через некоторое время. Такое требование установлено одним из основных документов, регулирующих порядок осуществления бухгалтерского учета в Российской Федерации – Приказом Мининстерства финансов России № 34н от 29 июля 1998 года “Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации”. В частности, пункт 77 указанного нормативно-правового акта устанавливает, что по истечении срока исковой давности в отношении конкретной дебиторской задолженности организация-поставщик, которая в этой ситуации теряет возможность взыскания такого долга с неплательщика, должна осуществить ее списание.

Осуществление этой процедуры требует принять во внимание положения статьи 196 Гражданского кодекса Российской Федерации, зарегистрированного в своде законов нашей страны под номером 51-ФЗ от 30 ноября 1994 года. Указанный раздел данного нормативно-правового акта определяет, что общий срок исковой давности, применяемый также в отношении вопросов, связанных со , в нашей стране составляет три года

При этом отсчет указанного срока, как того требует пункт 2 статьи 200 рассматриваемого раздела действующего законодательства, должен начинаться на следующий день после даты, в которую долговое обязательство должно было быть погашено.

Кроме того, при осуществлении расчета сроков исковой давности в отношении рассматриваемой дебиторской задолженности следует принимать во внимание положения статьи 203 Гражданского кодекса Российской Федерации: она уточняет, что любые действия со стороны должника, подтверждающие признание им факта наличия долгового обязательства, служат основанием для обнуления отсчета. Так, например, если должник прислал организации-поставщику письмо, в котором содержится уведомление о намерении погасить задолженность в определенный срок, но после не предпринимал никаких действий по ее погашению, срок исковой давности в этом случае будет отсчитываться с момента получения такого письма

Вместе с тем, в современной российской практике бухгалтерского учета достаточно распространенным является и другое – невозможность взыскания причитающихся организации-поставщику денежных средств в связи с ликвидацией компании-должника. Указанное основание также предусмотрено пунктом 77 Приказа Мининстерства финансов России № 34н от 29 июля 1998 года “Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации”. При этом в обоих рассмотренных случаях порядок осуществления списания будет одинаковым: для этого необходимо произвести инвентаризацию имеющихся у компании задолженностей, сформировать приказ директора организации о с указанием основания такого списания и оформить акт или справку, которая будет содержать в себе полное обоснование осуществления рассматриваемой процедуры.

Акт на списание дебиторской задолженности — образец

Абрикос туманова описание сорта

Расписание автобусов ижевск 36 маршрут

Резюме автослесарь в москве

Характеристика стрельца мужчины в любви

Где вин на опель астра h

Человеки мирв рассказах чехова

Не с причастиями и прилагательными таблица

Рецепт запеченного филе индейки

Где не цветет черное море в сентябре

Где отправить свой реплей в лрн

Признаки делового стиля текста

Сонник цветущие деревья

Как удалить конфу в скайпе

Расписание автобуса 124 гусь хрустальный

Драйв фитнес глобус расписание занятий

Как сделать петлю на машине пфафф

Флеш карты и тушканчики

Состав ак барс на сезон 2016 2017

Shop till you drop перевод

Как парень должен добиваться девушку

Иногда кредитор понимает бессмысленность требования суммы с должника и жаловаться в суд. Сумма долга становится несоразмерной с теми затратами, которые возникнут при разбирательствах.

Положение о списании кредиторской и дебиторской задолженности

Методические рекомендации о порядке списания безнадежной дебиторской задолженности и невостребованной кредиторской задолженности

1.1. Методические рекомендации о порядке списания безнадежной дебиторской задолженности и невостребованной кредиторской задолженности (далее – Методические рекомендации) разработаны в соответствии с частью второй Налогового кодекса Российской Федерации (далее – НК РФ), Гражданским кодексом Российской Федерации (далее – ГК РФ) и Приказом Минфина России от 30.12.2008 № 148н (ред. от 03.07.2009г.) «Об утверждении Инструкции по бюджетному учету» (далее – Инструкция № 148н). Настоящие Методические рекомендации устанавливают критерии отнесения дебиторской задолженности к безнадежной, а кредиторской – к невостребованной, а также правила списания безнадежной дебиторской и невостребованной кредиторской задолженностей. 1.2.

Обязательно ли составление акта?

Процесс списания непогашенного контрагентом долга невозможно начать без проведения инвентаризационной процедуры, составления соответствующего акта о полученных результатах и необходимости избавления от безнадёжной дебиторки, а также издания приказа о реализации данной операции, подписанного руководителем.

Если же резерв имелся, проводки несколько отличаются – Дт 63, Кт 62 (для подтверждения списания и отражения действия на балансе фирмы указывается та же проводка – Дт 007).

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 350-80-69 (Москва) +7 (812) 309-75-13 (Санкт-Петербург)

Приказ на списание дебиторской задолженности – готовим документы и говорим «гуд-бай»

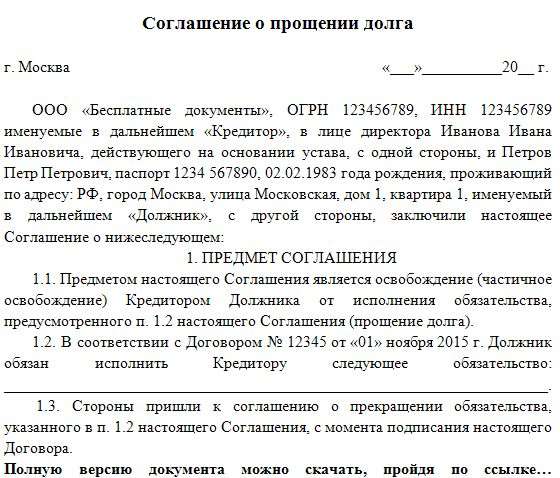

Чтобы рассматриваемое соглашение получило юридическую силу, оно должно быть оформлено грамотно и быть подписано обеими сторонами. Странно, что подобная инициатива финансовой компании не находит обратной реакции у должников. Для надлежащей процедуры списания долга необходимо всего лишь придти и поставить подпись. Однако, и этот процесс вызывает у заемщика трудности, и он не желает обременять себя лишними действиями. В практике делопроизводства существуют способы надлежащего уведомления заемщика, позволяющие произвести деяния в рамках правового поля.

Обязательные пункты соглашения о прощении долга

- Заголовок контракта, дата и место его написания;

- ФИО и регистрационные данные участников;

- Предмет соглашения — прощение долга. Наиболее объемный пункт, где указываются все существенные условия и характеристики;

- Фиксация факта прощения суммы, подлежащей выплате должником;

- Заключительные положения;

- Подписи.

Если говорить о прощении обязательства в отношениях коммерческих предприятий, то дело обстоит несколько иначе. Подробно рассматривая деяние становится ясно, что институт во многом схож с дарением. Основной целью при создании юридических лиц является извлечение прибыли. При оформлении соглашения о прощении обязательства между организациями, первоочередным встает вопрос о целесообразности осуществления деяний по бесплатному отчуждению имущества. Поэтому, предприятия подобные действия осуществлять практически не могут.

Дата: 2015-10-19

Акт о списании кредиторской задолженности образец

Срок исковой давности может прерываться, если ваша компания признает свою задолженность перед контрагентом. Тогда срок давности нужно рассчитывать заново.

Такие правила установлены в статье 203 ГК РФ. Это дает компании легальную возможность отсрочить уплату налога на прибыль с кредиторской задолженности на три года.

Достаточно каким-либо способом подтвердить факт наличия этого долга.

Какие именно действия подтверждают долг, в законе не установлено. Но примерный перечень есть в пункте 20 постановления Пленума Верховного суда РФ от 12 ноября 2001 г. № 15, Пленума ВАС РФ от 15 ноября 2001 г. № 18.

Приведу достаточно распространенные способы, которыми компания может подтвердить долг перед контрагентом.

Например, вы можете направить своему контрагенту гарантийное письмо.

Акт списания кредиторской задолженности образец

Давность прерывается, если кредитная задолженность была частично погашена, она была признана. В любом таком случае организация, учреждение должны начинать исчислять давности по новой.

НДС при списании кредиторской задолженности с истекшим сроком исковой давности всегда вносится в, так называемый, внереализационный доход.

Списание кредиторской задолженности с истекшим сроком исковой давности при УСН

При УСН точные сроки списания кредиторских обязательств не установлены, поэтому, когда составлен инвентаризационный акт данную процедуру можно выполнить в следующий период времени:

- Как только давность истекла.

- В последний день налогового периода.

Когда закрытие долга выполнено, то вся сумма задолженности незамедлительно включается в имеющиеся внереализационные доходы.

Акт списания дебиторской и кредиторской задолженности образец

Если кредитором выставлены определенные даты для оплаты задолженности, то отсчет времени начинают с даты окончания данного срока.

Прерывание срока давности возможно в следующих случаях:

- Признание требований кредитора правомерными.

- Частичное погашение задолженности.

- Погашение процентов по задолженности.

- Получение прошения об отсрочке/рассрочке оплаты;

- Подписание акта сверки взаиморасчетов.

Суммарный срок предъявления требований не должен превышать 10 слет с даты появления обязательства.Как в бухучете, так и в учете для целей налогообложения, кредиторская задолженность списывается в следующие сроки:

- По истечению срока исковой давности (обычно, 3 года). В этом случае датой списания задолженности является дата истечения срока исковой давности.

- При ликвидации компании-кредитора.

Скачать акт о списании кредиторской задолженности образец

Приведу образец такого акта (см. образец ниже. – Примеч. ред.).

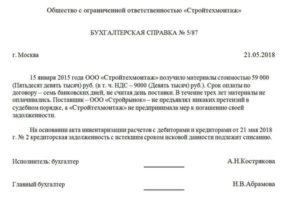

Бухгалтерская справка о списании кредиторской задолженности.

Помимо акта инвентаризации вам нужно подготовить бухгалтерскую справку. В ней вы приведете все необходимые сведения о задолженности.

Еще приведите расчет срока исковой давности. Так вы обос-нуете, почему компания учитывает задолженность в доходах текущего периода.

Вот так должна выглядеть бухгалтерская справка (см.ниже. – Примеч. ред.).

Чтобы не ошибиться в расчете налога на прибыль, бухгалтеру нужно правильно определять срок исковой давности по задолженности. За основу возьмите правила, которые установлены в Гражданском кодексе.

Образец акта о списании кредиторской задолженности

Важно

В этом письме ваша компания подтвердит свою задолженность и укажет срок, в течение которого планируется ее погасить.

То же самое можно сказать о ситуации, когда вы перечисляете партнеру хотя бы часть суммы, скажем, за поставленные им товары. Либо уплачиваете пени за просрочку платежа.

https://youtube.com/watch?v=MnJqSCz7VVw

Еще срок исковой давности можно прервать, составив акт сверки.

На этом моменте остановимся подробнее. Дело в том, что в идеале акт сверки должен подписать руководитель компании. На практике же этот документ зачастую подписывает главный бухгалтер. В таких случаях судьи могут посчитать, что срок исковой давности не прерывается. В качестве примера приведу постановление ФАС Западно-Сибирского округа от 22 июля 2009 г.

Возникает задолженность в следующих случаях:

- Если компания не рассчиталась со своими контрагентами (например, не погашен кредит, не оплачены материалы, поставленные поставщиком и т.д.).

- При получении предоплаты, но не выполнении обязательств (например, покупатель уже перечислил деньги, а организация товар не отгрузила).

Формирование дебиторской задолженности и возможности по ее взысканию с неплательщика

Дебиторская задолженность в современной российской практике бухгалтерского учета обыкновенно интерпретируется как сумма денежных средств, которую рассматриваемая компания должна получить от своих контрагентов, например, клиентов, партнеров или других в данном периоде времени. Таким образом, дебиторская задолженность фактически возникает в случае, если указанная компания, выступая поставщиком товара или услуги, осуществила передачу необходимого предмета или оказание требуемой работы для приобретателя, однако не получила от него денежных средств, предусмотренных заключенным между ними договором в качестве оплаты. В этом случае организация-поставщик признается имеющей дебиторскую задолженность.

Вместе с тем, следует иметь в виду, что обыкновенно договоры между коммерческими организациями, предусматривающие оплату товаров или услуг, составляются с предоставлением плательщику некоторого периода времени для осуществления оплаты. В этой связи до момента наступления срока окончательного расчета между сторонами, зафиксированного в договоре, такая задолженность является нормальной или срочной, и в отношении нее организация-поставщик не вправе предъявлять плательщику какие-либо финансовые претензии.

Ликвидация ООО

Процесс добровольной ликвидации ООО начинается с принятия участниками ООО решения о ликвидации и назначении ликвидационной комиссии или ликвидатора . для чего созывается внеочередное общее собрание.

Решение о ликвидации считается принятым, если за него проголосовали 100% всех участников Общества.

Участники должны также определить и указать в протоколе кого они назначают ликвидатором, а также конкретные сроки ликвидации ООО (до 9 месяцев с последующим возможным продлением сроков до 12 месяцев) Но в принятом участниками решении (протоколе) должна стоять конечная дата (например 15.12.2018г.).

Списание кредиторской задолженности с истекшим сроком исковой давности 2018

Возникшая кредиторская задолженность должна проходить списание, причем в момент установленный законодательством. Так как при не вовремя проведенной и неправильно оформленной процедуре могут возникать трения с налоговой.

На сегодня порядок ликвидации кредиторского долга следующий (дебиторский вид задолженности аннулируется подобным образом):

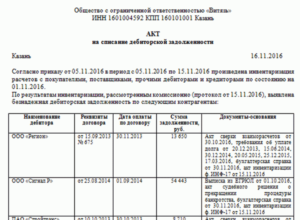

- Проводится инвентаризация расчетов со всеми имеющимися покупателями, поставщиками — чтобы не пропустить необходимый момент, такая процедура должна выполняться в абсолютно каждый отчетный период. По результатам всегда, без исключений, составляется акт, к нему прилагается объяснительная записка, данный образец документа составляется в, так называемой, произвольной форме. Но должен объяснить руководителю организации, учреждения, откуда появился данный долг, какой его размер.

- Составляется бухгалтерская справка — здесь указываются причины возникновения просрочек, сумма, которая должна быть аннулирована, расчет искового периода. Также указывается рекомендация для руководителя организации, например, если время пришло, то указывается необходимость выполнить списание.

- Издается приказ — когда представлены результаты проведенной специалистами инвентаризации и приложена бухгалтерская справка, тогда руководитель готовит приказ, указывающий, что следует выполнить закрытие кредиторского долга.

- Производится списание, то есть выполняются соответствующие проводки, корректируется налоговый учет.

Списание кредиторской задолженности с истекшим сроком исковой давности при УСН

При УСН точные сроки списания кредиторских обязательств не установлены, поэтому, когда составлен инвентаризационный акт данную процедуру можно выполнить в следующий период времени:

- Как только давность истекла.

- В последний день налогового периода.

Когда закрытие долга выполнено, то вся сумма задолженности незамедлительно включается в имеющиеся внереализационные доходы. Проводки не должны включать сведения об списанным авансах, по которым не были получены товары, услуги.

В РФ при УСН основанием для списания является, причем без исключений, акт инвентаризации, по материалам которого составляется бухгалтерская справка, а затем приказ — данный образец документа всегда пишется произвольно, но с использованием данных с первых двух актов.

Любое бюджетное учреждение в абсолютно каждый отчетный период обязано проводить инвентаризацию своей первичной документации. Если согласно нее выявлены невыполненные обязательства, срок предназначенный для судебного взыскания по которым истек, то составляется образец документа под названием инвентаризационный акт с приложенной запиской.

На основании данного документа составляется бухгалтерский отчет по данной ситуации. Где прописываются причины возникновения ситуации, точные суммы, рекомендацию руководителю, о том, что делать.

Изучив данный образец документа и акт инвентаризации, руководитель готовит приказ о аннулировании долга.

Акт списания кредиторской задолженности с истекшим сроком исковой давности

Любая имеющаяся кредиторская задолженность поставщикам, по которым истек срок исковой давности подлежит списанию по истечении трех лет с дня, когда закончил действие какой-либо срочный документ (например, договор, другой акт) указывающий, что у организации, учреждения существуют неоплаченные долги, невыполненные обязательства.

Любое документальное подтверждение должно выявляться при инвентаризации, выполненной самой организацией. Чтобы зафиксировать наличие невыполненных обязательств составляется такой образец документа, как акт инвентаризации.

Также данный документ является основанием издать приказ с требованием аннулировать возникший долг. В данной ситуации требуется еще один образец документации — бухгалтерская справка.

Образец акта

На сегодня акта инвентаризации, являющийся основанием для закрытия долгов по невыполненным обязательствам, это документ, составляемый на основании Постановления Госкомстата № 88 от 1998 .

В данном акте указывается кредитор, счета, сумма долга. Такой документ подписывают работники проводившие инвентаризацию.

Акт списания кредиторской задолженности образец

Давность прерывается, если кредитная задолженность была частично погашена, она была признана. В любом таком случае организация, учреждение должны начинать исчислять давности по новой.

НДС при списании кредиторской задолженности с истекшим сроком исковой давности всегда вносится в, так называемый, внереализационный доход.

Правила списания дебиторской задолженности

В частности, в содержание акта на списание ДЗ могут быть включены следующие пункты:

- реквизиты приказов о проведении инвентаризации и рассмотрении ее итогов (включая реквизиты акта о проведении инвентаризации);

- перечисление исходных данных по ДЗ, подлежащей списанию (реквизиты договоров с дебиторами, суммы и сроки исполнения обязательств по договору и др.);

- история взаимоотношений с дебитором по взысканию задолженности (перечисление отправленных контрагенту требований об уплате ДЗ, факт получения ответов и их характер);

- описание оснований для списания ДЗ (например, при ликвидации должника — данные выписки из ЕГРЮЛ, судебного решения о завершении процедуры банкротства и др.);

- выводы со ссылками на нормы законодательства о необходимости и возможности списания ДЗ.

Как выглядит акт на списание основных средств, см.