Куда сдавать 6-НДФЛ по “обособкам”

Если у налогового агента — российской организации есть обособленное подразделение, то форму 6-НДФЛ нужно представлять не только в головную налоговую, но и в налоговую по месту учета обособленного подразделения. При этом в Расчете нужно будет привести информацию об исчисленном и удержанном НДФЛ как работников этих обособленных подразделений, так и физлиц, заключивших с такими обособленными подразделениями договоры ГПХ (абз. 4 п. 2 ст. 230 НК РФ).

Однако есть некоторые аспекты. Поясним их в таблице.

Таблица: куда сдавать 6-НДФЛ по подразделениям и филиалам

| Кто и где получает доходы | Куда подавать 6-НДФЛ |

| Сотрудники головного офиса | В инспекцию по местонахождению головного офиса |

| Сотрудники обособленных подразделений | В инспекции по местонахождению подразделений. |

| Форму 6-НДФЛ составляйте по каждому обособленному подразделению, даже если они состоят на учете в одной и той же инспекции | |

| Обособленное подразделение ликвидировали (закрыли)? Предоставьте по месту учета такого подразделения расчет за последний налоговый период, то есть за период времени от начала года до дня завершения ликвидации (закрытия) обособленного подразделения | |

| Сотрудники одновременно получают доходы в головном офисе и в обособленных подразделениях | |

| – по доходам за время, отработанное в головном отделении | В инспекцию по местонахождению головного офиса организации с его КПП и ОКТМО |

| – по доходам за время, отработанное в обособленных подразделениях | В инспекцию по местонахождению каждого обособленного подразделения (с КПП и ОКТМО соответствующего подразделения) |

| Сотрудники обособленных подразделений получают доходы в подразделениях, которые находятся в одном муниципальном образовании, но на территориях разных налоговых инспекций | В инспекцию, где зарегистрированы подразделения. По каждому из подразделений заполняют отдельный расчет |

| Сотрудники организаций – крупнейших налогоплательщиков, включая обособленные подразделения | В инспекции в том же порядке, что и обычные организации |

| Сотрудники предпринимателя на ЕНВД или ПСН | В инспекцию по месту, где предприниматель ведет деятельность ЕНВД или ПСН. Если прекратили деятельность на спецрежиме, то подайте расчет за период от начала года до дня прекращения бизнеса |

| Сотрудники предпринимателя, который совмещает ЕНВД и УСН | По сотрудникам, занятым в деятельности на ЕНВД, – в инспекцию по месту такой деятельности |

| По сотрудникам, занятым в деятельности на УСН, – в инспекцию по местожительству предпринимателя |

Куда сдавать 6-НДФЛ по обособленному подразделению, если оно ликвидируется

Процедура оформления 6-НДФЛ по ликвидируемому подразделению несколько отличается от обычного заполнения, поскольку необходимо «подбить все итоги». При закрытии ОП в 6-НДФЛ изменяется отчетный период, начинается он с начала года (либо с момента регистрации подразделения, если это произошло в одном календарном году), заканчивается датой снятия с учета. Сдают последний отчет по месту нахождения ликвидируемого ОП.

Если закрывается лишь подразделение, то вопросы перевода персонала решают кадровики, и после ликвидации ОП работников увольняют, либо передислоцируют по другим филиалам или в головную компанию. Впоследствии их выплаты включают в отчетность по тем подразделениям, куда они перешли.

Если ликвидация филиала произошла прежде, чем он успел отчитаться, то сдают 6-НДФЛ по нему в ИФНС головной компании, но если по месту учета закрытого подразделения остались другие ОП, то представить отчет можно и в эту ИФНС. Сделать это необходимо в сроки, установленные для сдачи формы в текущем отчетном периоде. В расчете указывают код ИФНС, а также КПП и ОКТМО закрытого подразделения.

Главные нюансы 6-НДФЛ по обособленным подразделениям

Оформление 6-НДФЛ является относительно недавним требованием, введенным в действующее законодательство, в связи с чем многие предприниматели не знают о том, как нужно правильно заполнять этот документ и какие правила регулируют оформление такой отчетности.

В частности, многие не знают о том, что для компаний с обособленными подразделениями предусмотрены индивидуальные правила составления этой бумаги, так как оформлять ее нужно по каждому учреждению отдельно, учитывая особые нормы.

Именно по этой причине перед тем, как оформлять 6-НДФЛ по обособленным подразделениям, лучше всего ознакомиться с подробной информацией о том, как правильно должна проводиться данная процедура.

Закрыли обособленное подразделение – куда сдавать 6-НДФЛ?

А если обособленное подразделение закрыто, куда сдавать 6-НДФЛ? После снятия обособленного подразделения с учета Расчет сдается в обычные сроки за тот отчетный период, в котором подразделение было закрыто. К примеру, если обособленное подразделение было закрыто 29.08.2018, то последний Расчет 6-НДФЛ по закрытой обособке должен быть сдан за 9 месяцев 2018 года не позднее 31.10.2018. За последующие периоды (в примере – по итогам года) представлять Расчет уже не нужно (Письмо ФНС от 02.03.2016 № БС-4-11/3460@ ).

Образец 6-НДФЛ по закрытому обособленному подразделению приводить не будем – в целом он ничем не отличается от порядка заполнения для организаций без обособок. Конечно, в последний 6-НДФЛ нужно включить только те доходы, налог с которых был удержан до закрытия обособленного подразделения.

Но нужно учесть, что несмотря на то, что код места нахождения в 6-НДФЛ закрытого обособленного подразделения указывается «220», а код ОКТМО — тот, который соответствует обособке, КПП нужно указать головной организации, а не подразделения. Соответственно, и код налоговой инспекции, куда представляется Расчет, также указывается тот, что присвоен головной организации.

6-НДФЛ при открытии удаленных подразделений

В связи с тем, что удаленные структуры предприятия в своих полномочиях несамостоятельны, основное бремя по представлению отчетности в контролирующие органы лежит на головном юр. лице. Вместе с тем некоторые отчеты представляются с участием удаленных отделений компании с именно к такой отчетной документации относится и форма 6-НДФЛ.

Об отличиях филиалов и представительств читайте здесь.

Обязательство отчитываться появляется у фирмы, если доходы получены (ч. 4 п. 2 ст. 230 НК РФ):

- хотя бы одним штатным сотрудником территориально удаленной структуры;

- контрагентами-гражданами по гражданско-правовым сделкам, заключенным от имени юр. лица филиалом.

Последовательность заполнения отчетной документации 6-НДФЛ определена приказом ФНС России «Об утверждении формы…» от 14.10.2015 № ММВ-7-11/450@

При формировании отчетов по филиалу особенное внимание должно быть уделено заполнению титульного листа формы, независимо от того, кто сдает расчет (п. п

1.10, 2.2 Порядка заполнения расчета 6-НДФЛ):

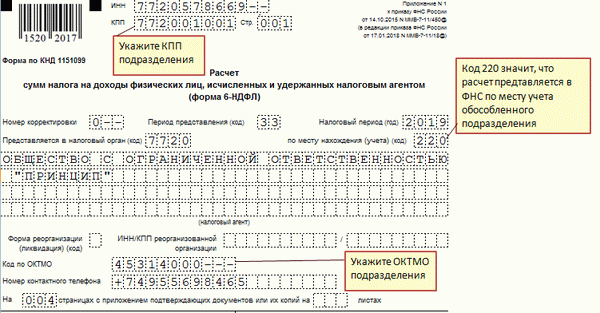

- по строке «КПП» всегда указывается КПП, который присвоен организации по месту учета ее обособленного подразделения;

- по строке «Представляется в налоговый орган (код)» — четырехзначный код налогового органа, в котором подразделение состоит на учете;

- по строке «По месту нахождения (учета) (код)» — код 220;

- по строке «(налоговый агент)» — наименование организации;

- по строке «Код по ОКТМО» — код ОКТМО муниципального образования, в котором находится обособленное подразделение. Реквизит можете узнать с помощью сервиса ФНС «Узнай ОКТМО» .

Остальные разделы отчета формируются по тем же правилам, что и в отношении основного юрлица.

Образец заполнения титульного листа формы 6-НДФЛ обособленного подразделения представлен ниже.