Просрочка при подаче сведений: штрафы и блокировка счета

Если нарушить сроки сдачи отчетности 6-НДФЛ за 2018 год, ИП или компанию могут наказать.

Уже на следующий день после нарушения сроков ФНС на основании ч.1 ст. 126 НК имеет право наложить штраф в сумме 200 руб. Размер неустойки будет повышаться каждый месяц. Например, юрлицо не сдало декларацию в конце октября. С 1 ноября придется выплатить налоговым органам 200 руб., с 1 декабря – 400 руб. и далее по нарастающей.

Сославшись на ст. 76 НК служащие федеральных структур, не получивших на протяжении 10 дней после крайней даты подачи декларации соответствующие бланки, могут лишить ИП или предприятие возможности пользоваться расчетным банковским счетом.

Штраф будет наложен также и на бухгалтера, обязанного направить бумаги или электронные файлы. Правда, сумма будет небольшой – от 300 до 500 руб. (ст. 15.6 НК).

Если вдруг компания или предприниматель распустили штат сотрудников, то лучше уведомить об этом решении налоговые органы. В инспекцию нужно направить письмо в свободной форме, объясняющее, почему агент перестанет отчитываться.

Для новостей малого бизнеса мы запустили специальный канал в Telegram и группы во Вконтакте, Фейсбуке и Одноклассниках. Присоединяйтесь! Даже Твиттер есть.

Ваш браузер не поддерживает плавающие фреймы!

Следующая

Общеправовые вопросыКакие документы нужны для покупки недвижимости за рубежом?

6 НДФЛ: кто сдает и когда, основные положения

Коротко – соответствующие обязанности есть у всех, кто осуществляет выплаты своим работникам. Понятен ответ на вопрос, сдают ли ИП 6 НДФЛ. На них соответствующие требования распространяются в полной мере, как и на предприятия. Разница с аналогичной отчетностью по форме 2 заключается в том, что в этот документ включают сводные сведения по всем физическим лицам. Стандартным требованием является ежеквартальное предоставление данных в территориальную налоговую инспекцию. Чтобы проще было сделать это в текущем году, используйте следующую таблицу:

|

Отчетный период |

Крайний срок предоставления 6 НДФЛ для ИП и предприятий |

|

Первый квартал |

04.05.2016. |

|

Полугодие |

01.08.2016. |

|

Девять месяцев |

31.10.2016. |

|

Год |

01.04.2017. |

Обратите внимание, что последний отчет можно подать до 1 апреля будущего года включительно. В следующем периоде используйте актуальный временной график, с учетом соответствующего распределения выходных и рабочих дней

Учитывайте, что фиксация выполнения обязательств учитывается в зависимости от способа передачи данных:

- Только при личной доставке в налоговый орган даты будут совпадать.

- Почта – отметка на отправлении, квитанции.

- Электронный документ – число, которое сохраняется системой после пересылки соответствующего сообщения адресату.

6-НДФЛ — расчет налогового агента

Обязанность по сдаче 6-НДФЛ описана абз. 3 п. 2 ст. 230 НК РФ, где указано, что сдавать эту форму должны налоговые агенты. Налоговыми агентами могут являться: организации, обособленные подразделения типа отечественных корпораций и индивидуальные предприниматели, которые выплачивают сотрудникам (физическим лицам) доход. Следовательно, если физ.лицам доходы не выплачивались, то 6-НДФЛ не сдается, так как обязанности налогового агента не возникает.

Отчет по форме 6-НДФЛ утвержден приказом ФНС N ММВ-7-11/450 от 14.10.2015. В расчет включают следующие данные:

Получите 267 видеоуроков по 1С бесплатно:

- начисленные и выплаченные суммы доходов, выплаченные работодателем сотрудникам;

- сумма налоговых вычетов;

- начисленный и удержанный НДФЛ за отчетный период;

- даты фактической выплаты дохода и удержания налога;

- срок уплаты налога.

В расчете не выделяются данные по каждому сотруднику (физическому лицу) в отдельности, в отличие от справок 2-НДФЛ.

Структура расчета:

- титульный лист, где отражаются общие сведения о налоговом агенте и отчетный период;

- раздел 1, где отражаются сводные о доходах и количестве получивших доход;

- раздел 2, где отражаются подробные данные о датах и суммах получения дохода и сроках перечисления налога.

otchetnyy_period_6-ndfl.jpg

Похожие публикации

Представление контролирующим органам сведений о размере начисленного и удержанного подоходного налога по форме 6-НДФЛ – обязанность любого налогового агента (компаний и ИП), выплачивающего зарплату по трудовым договорам, вознаграждения по условиям заключенных соглашений ГПХ, дивиденды на основе решений общего собрания участников и иные доходы физлицам.

Расчет 6-НДФЛ – составляющая ежеквартальной отчетности в ИФНС. Он формируется на базе требований НК РФ, и сдают его лишь организации и ИП, физлица от этой обязанности освобождены. Напомним, какие периоды являются для 6-НДФЛ отчетными, и в какие сроки эта форма должна быть представлена налоговикам.

Санкции при несвоевременной сдаче 6-НДФЛ

Следует отметить, что период просрочки начинается с крайней даты подачи отчета и длится до даты его предоставления.

Обратите внимание, что если срок задержки 6-НДФЛ составил более десяти дней, то налоговому агенту, кроме наложения штрафа, также грозит блокировка его банковского счета. Об этом говорится в статье 76 Налогового кодекса РФ (пункт 3.2)

При этом стоит учитывать, что некоторые лица к такой административной ответственности не привлекаются. В частности, адвокаты, нотариусы и ИП.

Санкции при отражении в форме 6-НДФЛ недостоверных данных

Напомним, что инспекторы могут оштрафовать на сумму 500 рублей за предоставление формы 6-НДФЛ с недостоверными сведениями, например:

- некорректное указание доходов;

- неправильные суммы вычетов;

- неточные коды или показатели (и прочее).

Но если ошибка была обнаружена и организация или ИП сдали корректирующий отчет, то на основании статьи 126.1 НК, штраф не будет наложен.

Добавим, что в некоторых ситуациях (пункт 1 статьи 112 НК РФ) размер штрафа может быть менее 500 рублей, по причине смягчающих обстоятельств, а именно (в соответствии с Письмом ФНС РФ № ГД-4-11/14515 от 09.08.2016 года):

- если права физлиц не были нарушены;

- налог не был занижен;

- не наступили неблагоприятные последствия для государственного бюджета.

Внимательное заполнение формы 6-НДФЛ и своевременная подача отчета позволит избежать неприятных последствий в виде штрафных санкций.

Последние корректировки бланка 6-НДФЛ

Как было сказано выше, приказом ФНС России от 17.01.2018 № ММВ-7-11/18, в форму 6-НДФЛ были внесены изменения. В основном изменения касаются правоприемников агентских обязанностей по НДФЛ. Если до окончания реорганизации юрлицо не отчиталось по 6-НДФЛ, то ответственность переходит на правопреемника. При заполнении формы правоприемник должен заполнить следующие данные:

- в верхней части титульного листа – указать свои ИНН и КПП;

- в поле «По месту нахождения (учета) (код)» следует указать «215», а крупнейшим налогоплательщикам – «216»;

- в строке «Налоговый агент» – указать название реорганизованного лица или его обособленного подразделения.

В новой форме 6-НДФЛ добавилось два реквизита:

- «Форма реорганизации (ликвидация) (код)». В этой строке необходимо проставить одно из значений: 1 – преобразование, 2 – слияние, 3 – разделение, 5 – присоединение, 6 – разделение с одновременным присоединением, 0 – ликвидация;

- реквизит «ИНН/КПП реорганизованной организации».

Помимо вышеперечисленных изменений в новой форме есть изменения, не связанные с реорганизацией предприятия:

- крупнейшим плательщикам нужно ставить КПП по свидетельству о постановке на учет в налоговой по месту нахождения юрлица, а не по месту учета в качестве крупнейшего;

- компании, не являющиеся крупнейшими плательщиками, в реквизите «По месту нахождения (учета) (код)» вместо «212» должны указать «214».

Если отчет 6-НДФЛ сдает представитель организации или ИП, то на титульном листе кроме названия нужно привести реквизиты документа, подтверждающего полномочия представителя.

Таблица штрафов за несдачу 6-НДФЛ

| Нарушение | Размер штрафа |

|---|---|

| Несвоевременное представление 6-НДФЛ | 1000 руб. за каждый полный/неполный месяц просрочки (п. 1.2 ст. 126 НК РФ) |

| Представление 6-НДФЛ с недостоверными данными | 500 руб. за каждый расчет с ошибками (ст. 126.1 НК РФ) |

| Нарушение способа подачи (если вместо электронного расчета 6-НДФЛ вы подадите в ИФНС бумажную Форму) | 200 руб. за каждый расчет, сданный с нарушением формы подачи (ст. 119.1 НК РФ) |

| Если сдачу данной отчетности задержать более чем на 10 рабочих дней со дня, установленного для ее представления | помимо вышеуказанного штрафа работодателя ждет и блокировка его банковских счетов (п. 3.2 ст. 76 НК РФ). |

Правила составления

Первый раздел формы составляется по каждой ставке налогообложения, которая применяется к начисленному доходу сотрудников. Если компания выплачивает наемным работникам доход, который облагается только по ставке 13%, то отчетность 6-НДФЛ будет содержать раздел 1 в одном варианте. Если применяется несколько ставок, значит, и разделов 1 будет несколько. Например, когда в компании работают лица, имеющие гражданство иной страны (ставка налогообложения 30%).

Строка 020 формы отображает сведения о полученном доходе работников в совокупности за отчетный квартал. В строке 030 указывается сумма налоговых вычетов, которые могут быть. Строка 040 отражает сумму исчисленного НДФЛ. При наличии выплат по дивидендам заполняются строки 025 и 045.

Последние корректировки бланка 6-НДФЛ

Как было сказано выше, приказом ФНС России от 17.01.2018 № ММВ-7-11/18, в форму 6-НДФЛ были внесены изменения. В основном изменения касаются правоприемников агентских обязанностей по НДФЛ. Если до окончания реорганизации юрлицо не отчиталось по 6-НДФЛ, то ответственность переходит на правопреемника. При заполнении формы правоприемник должен заполнить следующие данные:

- в верхней части титульного листа – указать свои ИНН и КПП;

- в поле «По месту нахождения (учета) (код)» следует указать «215», а крупнейшим налогоплательщикам – «216»;

- в строке «Налоговый агент» – указать название реорганизованного лица или его обособленного подразделения.

В новой форме 6-НДФЛ добавилось два реквизита:

- «Форма реорганизации (ликвидация) (код)». В этой строке необходимо проставить одно из значений: 1 – преобразование, 2 – слияние, 3 – разделение, 5 – присоединение, 6 – разделение с одновременным присоединением, 0 – ликвидация;

- реквизит «ИНН/КПП реорганизованной организации».

Помимо вышеперечисленных изменений в новой форме есть изменения, не связанные с реорганизацией предприятия:

- крупнейшим плательщикам нужно ставить КПП по свидетельству о постановке на учет в налоговой по месту нахождения юрлица, а не по месту учета в качестве крупнейшего;

- компании, не являющиеся крупнейшими плательщиками, в реквизите «По месту нахождения (учета) (код)» вместо «212» должны указать «214».

Если отчет 6-НДФЛ сдает представитель организации или ИП, то на титульном листе кроме названия нужно привести реквизиты документа, подтверждающего полномочия представителя.

Срок рассмотрения декларации на возврат денег по вычету Получив документацию, налоговики в течение 3 месяцев…

Другие коды 2-НДФЛ Как мы уже сказали выше, последний раз коды были обновлены в конце…

Сроки сдачи 3 НДФЛ в 2019 годуСрок подачи декларации строго определен до 30 апреля

Важно…. За ошибки или несдачу 2-НДФЛ штрафуют на миллионы Сообщение организации о невозможности удержать налог и сумме налога не…

За ошибки или несдачу 2-НДФЛ штрафуют на миллионы Сообщение организации о невозможности удержать налог и сумме налога не…

6 НДФЛ: с какого периода начали сдавать

6-НДФЛ — форма отчета по НДФЛ, обязательная к применению в РФ с 2016 года (п. 3 ст. 2 и п. 3 ст. 4 закона РФ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации…» № 113-ФЗ от 02.05.2015).

Она представляет собой свод данных по начисленным за отчетный период суммам НДФЛ. Направляется форма в ИФНС несколько раз за год. Введение ее было продиктовано необходимостью усиления контроля за своевременностью уплаты налога на доходы физлиц. Ведь форма 2-НДФЛ с этой задачей в полной мере не справлялась.

Обязанность подачи этого отчета закреплена за всеми работодателями, имеющими наемных работников (п. 2 ст. 230 НК РФ). В отношении обособленных подразделений его нужно формировать отдельно, даже если они оказываются стоящими на учете в той же ИФНС, что и сама организация или другие ее подразделения (письмо ФНС России от 28.12.2015 № БС-4-11/23129).

Подробности см в материале «Порядок сдачи формы 6-НДФЛ по обособленным подразделениям».

В отличие от справок 2-НДФЛ, форма 6-НДФЛ сведения о начисленных доходах и налогах дает свернуто, делая во втором разделе документа разбивку их значений по датам, соответствующим получению дохода и удержанию с него налога, с указанием срока, в который налог должен перечисляться в бюджет.

Как правильно заполнить 6-НДФЛ, читайте .

Способов сдачи 6-НДФЛ существует 2:

- на бумаге, что возможно для работодателей, у которых численность работников составляет меньше 25 человек (п. 2 ст. 230 НК РФ);

- электронно.

Форма 6 НДФЛ: кто сдает отчет, степень ответственности и другие важные сведения

Приведенные выше сроки соблюдать необходимо. Штрафы при выявлении нарушений начисляются относительно небольшие:

Приведенные выше сроки соблюдать необходимо. Штрафы при выявлении нарушений начисляются относительно небольшие:

- 1 тыс. руб. за каждый месяц задержки;

- 500 руб. – предоставление неверных данных.

Но более серьезным наказанием является возможность блокирования счета ИП (предприятия) в банке. Такие санкции вправе применить структурное подразделение ФНС уже через 10 дней после опоздания со сдачей отчетности.

Следующие сведения пригодятся для правильной организации работы по взаимным отношениям с налоговой инспекцией.

«Нулевую» отчетность по этой форме сдавать не надо. Такие ситуации возникают при отсутствии работников в штатном расписании, деятельности, выплат своим сотрудникам. Основанием является ссылка на письмо N БС-4-11/4958 от 23.03.2016 г., в котором изложена официальная позиция ФНС. Если местная налоговая инспекция требует объяснений, то они даются в письменном виде, с указанием одной или нескольких причин из перечисленных выше вариантов.

Эту форму допустимо передавать:

- На бумажном носителе, с записанными рукой данными.

- На аналогичном носителе, который заполняется с применением специализированного ПО.

- В электронном виде.

Последний вариант обязателен для всех, у кого в штатном расписании 26 и более человек. Его используют только с официальной цифровой подписью, обеспечивающей точную идентификацию. Соответствующее программное обеспечение стоит недорого, а работать с ним удобно. Оно пригодно для сдачи других форм отчетности, работы с государственными поставками, решения иных практических задач.

При работе с 6 НДФЛ вопрос о том, кто должен сдавать – это только часть важных знаний. Чтобы не делать ошибок, следует выяснить также принципы стандартного заполнения, особенности оформления отпускных, больничных, материальной помощи, аренды, увольнения работников.

Что такое 6-НДФЛ?

За удержанный и перечисленный НДФЛ нужно отчитаться. Для этого придумали два отчёта: 6-НДФЛ, который сдают каждый квартал, и 2-НДФЛ, который налоговая ждёт только раз в год.

Кроме зарплаты сотрудников НДФЛ нужно платить и с других доходов, которые физлица получают от вас:

- вознаграждения по гражданско-правовым договорам,

- дивиденды,

- беспроцентные займы,

- подарки, общая стоимость которых превышает 4 000 рублей в течение года.

Если физик получил от вас доход хотя бы один раз в течение года, вам нужно сдавать 6-НДФЛ.

В отчёте укажите общие данные по всем физ. лицам, которые получали от вас доходы. Не нужно разделять информацию по каждому человеку, для этого есть другой отчёт — 2-НДФЛ.

Срок сдачи расчета за 2016 год

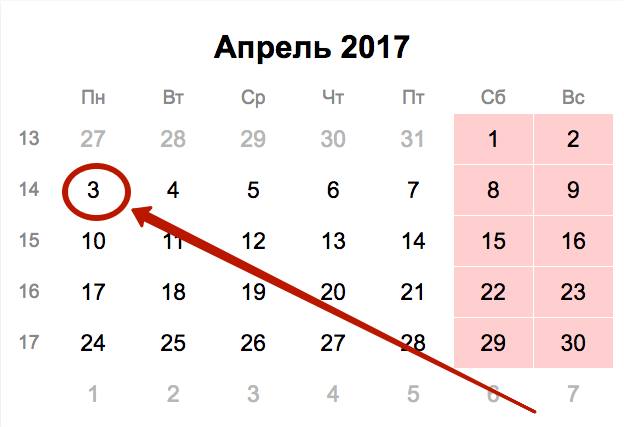

Расчет по форме 6-НДФЛ сдают в ИФНС по итогам каждого квартала. Срок представления – не позднее последнего дня месяца, следующего за кварталом. Так, к примеру, 6-НДФЛ за 9 месяцев 2016 года требовалось сдать не позднее 31 октября 2016 года. Однако срок сдачи годовой отчетности по НДФЛ иной. Годовой расчет 6-НДФЛ по итогам 2016 года, по общему правилу, нужно сдавать не позднее 1 апреля года, следующего за отчетным. Об этом сказано в абзаце 3 пункта 2 статьи 230 Налогового кодекса РФ.

Налоговое законодательство предусматривает, что если последний срок подачи расчета 6-НДФЛ приходится на выходной или нерабочий праздничный день, то отчетность можно сдать в ближайший рабочий день (п. 7 ст. 6.1 НК РФ). 1 и 2 апреля 2017 года – это суббота и воскресенье. Поэтому годовой расчет 6-НДФЛ нужно сдать в налоговую инспекцию не позднее 3 апреля 2017 года (это рабочий понедельник). См. «Срок сдачи 6-НДФЛ за 2016 год».

Стоит обратить внимание, что годовой расчет 6-НДФЛ за 2016 года часто именуют «расчетом 6-НДФЛ за 4 квартал 2016 года». Однако так называть его не совсем правильно

Дело в том, что не позднее 3 апреля 2017 в инспекцию требуется сдать именно годовую отчетность за весь 2016 год, а не только за 4 квартал 2016 года. Именно на этом сделан акцент в абзаце 3 пункта 2 статьи 230 НК РФ. Более того, показатели раздела 1 расчета 6-НДФЛ заполняются нарастающим итогом с начала 2016 года, а не только за IV квартал. Поэтому можно с уверенностью сказать, что сдается именно годовая отчетность по НДФЛ, а не квартальная.

Совет

Рекомендуем не затягивать со сдачей годового расчета за 2016 год до самого апреля. В апреле уже будет подходить срок представления 6-НДФЛ за I квартал 2017 года. Его нужно будет сдать не позднее 3 мая. См. «Сроки сдачи расчета 6-ндфл в 2017 году: таблица».

Как заполнить раздел 1 отчёта 6-НДФЛ?

Обобщает данные за все месяцы отчётного периода — с 1 января по 30 июня.

Строка 020: укажите доходы физлиц с 1 января по 30 июня — до того, как из них вычли НДФЛ. Зарплату с января по июнь, включая зарплату за июнь, которую вы выплатили уже в июле

Отпускные и пособия по больничным, которые выплатили с января по июнь — неважно, за какой период. Другие доходы, которые физик получил с января по июнь и с которых вы должны удержать НДФЛ

Строка 030 — сумма вычетов по доходам из строки 020. Например, детских, имущественных, социальных вычетов.

Строка 040 — сумма НДФЛ с доходов из строки 020.

Строки 025 и 045 — заполняйте, только если платили дивиденды.

Строка 050 — заполняйте, если есть иностранные работники с патентом.

Строка 060 — число людей, доходы которых вы отразили в 6-НДФЛ.

Строка 070 — сумма НДФЛ, которую удержали с начала года. Она может не совпадать с суммой в строке 040. Например, не получается удержать НДФЛ до конца года или доход получен в одном квартале, а налог удержан в другом.

Строка 090 — заполняйте, если возвращали налог работникам.

Налоговый период 6-НДФЛ при ликвидации (реорганизации)

Для предприятий, прекративших деятельность или подвергшихся реорганизации, разработаны другие определяющие период коды. Подобные компании особо учитываются ИФНС, поскольку не всегда их отчетные периоды аналогичны обычным в общепринятой поквартальной хронологии.

Последним налоговым периодом для компаний, ликвидированных (реорганизованных) до окончания календарного года, является время от начала года до даты завершения ликвидации (реорганизации). Например, ликвидированная в мае фирма, оформляет последний расчет 6-НДФЛ за период с января по май, а так как май приходится на 2-й квартал, то в форме будет указан код полугодия, хотя фактически отчет сформирован по сведениям за неполные 5 месяцев. Отчетные периоды 6-НДФЛ для таких предприятий кодируются так:

Реорганизованные или завершившие свою деятельность в любой из трех месяцев четвертого квартала предприятия шифруют налоговый период кодом «90».

Заполнение строк в разделе 2 нарастающим итогом или нет

В разделе 2 блоки строк 100 – 140 заполняются последовательно по дате начисления дохода. Здесь отражаются только доходы последних трех месяцев налогового периода.

Например, при заполнении отчета за 12 месяцев в разделе 2 будут отражены доходы за октябрь, ноябрь и декабрь, то есть без нарастающего итога:

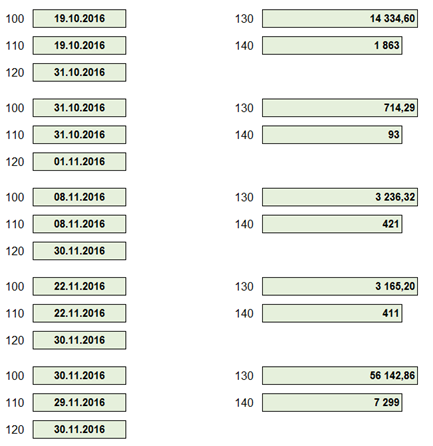

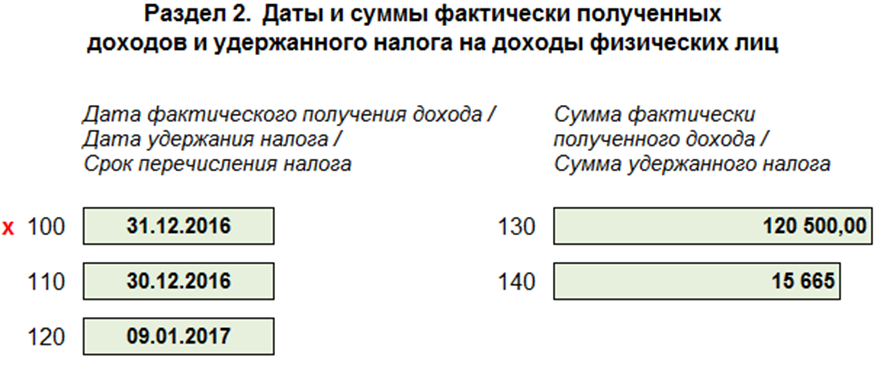

Важно понимать, что согласно письму ФНС от 24.10.2016 № БС-4-11/20126 разделы 2 и 1 «разбегаются», если дата начисления относится к отчетному налоговому периоду, а выплата или передача дохода — к следующему налоговому периоду. В этом случае в раздел 1 доход попадает, а в раздел 2 блок строк 100 – 140, относящийся к этому доходу, не попадает. Рассмотрим пример. Раздел 1 за 2016 год

В том числе была начислена зарплата за декабрь в размере 120 500 руб.:

Рассмотрим пример. Раздел 1 за 2016 год. В том числе была начислена зарплата за декабрь в размере 120 500 руб.:

Удержание НДФЛ с декабрьской заработной платы было произведено 09.01.2017 г. В связи с этим блок строк 100 – 140 попал в раздел 2 отчета за 1 квартал 2017 года:

Выплата заработной платы за декабрь 2016 года могла быть произведена 29 декабря, 30 декабря и 09 января 2017 года.

Если выплата производилась 29 декабря, то сумма заработной платы попадает в строчку 020 расчета за 2016 год. Раздел 2 заполняется в разделе 2 расчета за год:

- Строчка 100 – 31.12.2016г. или 29.12.2016г.;

- Строчка 110 –29.12.2016г.;

- Строчка 120 –30.12.2016г..

Если выплата производилась 30 декабря, то сумма заработной платы попадает в строку 020 расчета за 2016 год. Раздел 2 заполняется в разделе 2 расчета за 1 квартал 2017 года.

- Строчка 100 – 31.12.2016г. или 30.12.2016г.;

- Строчка 110 – 30.12.2016г.;

- Строчка 120 – 09.01.2017г..

Если выплата производилась 09 января, то сумма заработной платы попадает в строчку 020 расчета за 2016 год. Раздел 2 заполняется в разделе 2 расчета за 1 квартал 2017 года.

- Строчка 100 – 31.12.2016г.;

- Строчка 110 – 09.01.2017г.;

- Строчка 120 – 10.01.2017г.