Правила ведения формы КМ-4

Правила, как заполнять журнал кассир-операциониста, образец формы описаны в Методических рекомендациях, изложенных в письме Центробанка №51 от 18.08.93 г. Согласно положениям нормативного акта, при подготовке отчета нужно придерживаться следующих принципов:

- Информация о наличном обороте организации вносится в документ на ежедневной основе.

- Для заполнения используется синяя ручка.

- Новый журнал прошивается, его листы нумеруются.

- Сведения вносятся в хронологическом порядке.

- Затирание или удаление корректором сделанных записей не допускается. Если возникла необходимость внести правки, текст перечеркивается, пишутся правильные значения, заверяемые подписью кассира и представителя администрации фирмы.

- Если в компании имеется несколько ККМ, по ним заводятся отдельные журналы.

- Заполненная книга скрепляется подписью кассира и главного бухгалтера фирмы.

- Если в течение дня ККМ не работала (например, в магазин не пришло ни одного клиента), книга за указанную дату не заполняется.

Лицо, ответственное за ведение журнала, – кассир компании. Он вносит записи в форму КМ-4 после снятия Z-отчета. Как правило, это вечернее время, после окончания смены. Если организация работает круглосуточно (например, магазин 24 часа), сведения вносятся в документ утром.

До 2017 года фирмы и ИП, начинающие вести новый журнал, были обязаны зарегистрировать его в налоговой инспекции по месту постановки на учет. В 2019 году такой обязанности нет, а шнуровка и нумерация листов книги остается на усмотрение руководства предприятия. Чтобы избежать спорных моментов, коммерческим субъектам, продолжающим заполнять КМ-4, рекомендуется сформулировать правила к ведению этой формы во внутренних актах организации.

Для чего необходим журнал кассира операциониста

Согласно постановлению налоговой инспекции, к каждому контрольно-кассовому прибору должен быть прикреплен специальный реестр, где будет фиксироваться объем выручки, полученной от кассовых операций. Журнал кассира операциониста регистрируется наряду с кассовой техникой в отделении ФМС, где была зарегистрирована компания

Важно отметить, что контролирующими органами установлены правила, согласно которым данная книга должна регулярно передаваться налоговой службе для проведения проверок. Приобрести данный реестр можно в специализированных букинистических магазинах либо заказать в типографии

Журнал, готовящийся к вводу в эксплуатацию, должен быть прошит и пронумерован. Подготовленный документ заверяется подписью собственника фирмы и штампом организации. Далее документ передается представителям налоговой службы, которые должны заверить журнал собственной печатью. Человек, взаимодействующий с налоговой инспекцией после получения книги обратно, должен проверить наличие подписи работника этой структуры.

В рассматриваемый реестр вносятся данные из финансовых отчетов по кассе предприятия. Здесь фиксируется общий размер финансовых средств, поступивших в кассу компании в течение дня. Также этот документ содержит так называемый «Z-отчет», где фиксируется сводка за определенный временной отрезок. Данная обязанность возлагается на работников кассы или других должностных лиц, имеющих право работать с денежными средствами. Нужно отметить, что если в течение одного дня использовалось несколько бланков отчетности, информация о каждом из них должна быть внесена в соответствующие графы книги.

Для чего нужна кассовая книга

Кассовая книга или журнал кассира операциониста является разновидностью формы учета бухгалтерской документации. Назначение журнала кассира операциониста заключается в фиксации всех денежных операций предпринимателя.

Единая форма, по которой ведется журнал кассира операциониста ИП, закреплена Постановлением Госкомстата от 25.12.1998 № 132. Заполнение формы КМ-4 является обязательной для всех коммерческих структур, ведущих записи в кассовой книге, не зависимо от того, на УСН они или на ЕНВД.

Порядок ведения кассовой книги:

- она заполняется с начала календарного года и до его конца;

- титульный лист должен иметь запись о сроке действия книги;

- необходима регистрация журнала кассира операциониста в налоговой службе;

- если в течение года книга закончилась, то заводится новый журнал кассира операциониста, в котором записи ведутся с момента окончания предыдущей книги;

- ИП может не определять лимиты на конец дня, а просто вносить всю полученную за день выручку одним кассовым документом.

Так обеспечивается непрерывность учета операций с наличными денежными средствами. При обновлении документа подается заявление о замене журнала кассира операциониста в налоговую службу. Учет при окончании журнала можно продолжить после регистрации. До этого времени можно вести учет на другом носителе, а после замены, когда регистрация в налоговой службе завершиться, перенести записи в новый журнал. Если к концу года книга не закончилась, то подается заявление на продление журнала кассира операциониста на следующий год.

Однако если ИП по собственному желанию ведет кассовую книгу, то ему необходимо соблюдать все правила заполнения и вести запись в журнале кассира операциониста согласно установленным требованиям. В противном случае при проверке налоговым органом на него будет наложен штраф за журнал кассира операциониста.

На видео: Реформа ККТ и БСО в году. Порядок ведения кассовых операций, типичные нарушения и контроль

Правила оформления и заполнения

При оформлении журнала кассира-операциониста важно обратить внимание на следующие детали:

- КМ-4 в обязательном порядке подлежит прошивке всей книги целиком или только листов.

- Подпись на контрольном листе должна быть руки ИП или руководителя организации. Она должна заверяться оттиском печати, если последняя используется учреждением.

- В книге обязательно нумеруется каждый лист, начиная с первого. Страницы нумеровать не нужно.

- На последнем листе обязательна пометка: «В журнале пронумеровано, прошнуровано и скреплено подписью (и печатью) … листов». Часть этого текста обязательно должна заходить на контрольный лист.

Как правильно заполнять журнал кассира-операциониста (образец конкретной записи вы увидите далее)? Правила следующие:

- Писать в книге можно только шариковой или чернильной ручкой с темно-синими чернилами.

- Записи вносятся в строгом хронологическом порядке. Одна строчка — это один кассовый день.

- Источником для записей служит только Z-отчет — информация не должна быть итогом самостоятельных подсчетов. Если за кассовый день было снято несколько таких отчетов, то в книгу необходимо внести данные по каждому из них.

- Каждая запись должна быть заверена подписью кассира, ИП и руководителя.

- В книге не должно быть исправлений и помарок.

Если в работе кассир-операционист ошибку в уже внесенной записи, исправить ее можно, следуя инструкциям ниже:

- Ошибочные данные нужно перечеркнуть, затем указать рядом верную информацию, а также дату исправления.

- Помарку своей подписью заверяет сам кассир, а также его непосредственный руководитель.

- Если масштаб ошибки измеряется несколькими страницами или листами, то допускается их перечеркивание крест-накрест.

Если все помарки исправлены по указанной схеме, то они не должны быть наказуемыми для работника.

Журнал кассира операциониста: образец заполнения

В документе необходимо указать следующие сведения:

- Остаток на начало рабочего дня. Эта сумма должна быть равной сумме, указанной на предыдущей странице как остаток на конец дня.

- В специальной графе заполняется реквизит для каждого кассового документа в порядке поступления денежных средств по ним.

- Далее, заполняются данные лиц, которые предъявили кассовый документ или кому он был выдан.

- Если это поступление, то заполняется графа «приход» на соответствующую сумму, а если выдача денег из кассы, то соответствующая сумма указывается в графе «расход». Заполнение при возврате средств заполняется как приход или, как пример с возвратом, исключается соответствующая запись путем исправления.

- Если в течение рабочего дня имел место перерыв, то необходимо посчитать общую сумму и заполнить ее в графе «перенос».

- Далее, выносится итоговая сумма за день.

- В конце указывается остаток суммы по итогам дня, с учетом вчерашнего остатка, сегодняшних поступлений и расходов.

Та сумма, которая указывается в качестве остатка, должна иметься в кассе. Если выявлены расхождения, то может быть ошибка или кто-то взял из кассы деньги без оформления кассового документа. Когда осуществляется закрытие ИП, то журнал кассира операциониста при снятии с учета сдается в налоговую службу.

На видео: Кассовые операции. Изменения законодательства

Порядок учёта кассовых данных

На каждый ККМ ведётся свой журнал кассира-операциониста. Рассчитывается один журнал примерно на 1000 дней, когда касса открывается и закрывается. После этого заводится новая книга учёта.

Что нужно, чтобы поменять журнал кассира-операциониста

Понадобятся документы, которые примет налоговое ведомство и оформит процедуру смены журнала. В пакет входят:

- Журнал, который подлежит замене на новый

- Новая книга. Журнал будет пустой, но предварительно его нужно прошить и заверить по всем правилам (На титульном листе нового журнала обязательно следует указать данные кассового аппарата).

- Паспорт вашей ККМ.

- Карточка учёта.

- Договор с компанией, которая занимается обслуживанием кассовой машинки.

- Последний Z-отчёт (отчёт закрытия кассы за последний день). При этом оставшиеся средства не будут переноситься на начало следующего дня.

Если документы предоставляет сотрудник фирмы, нужно будет к пакету документации приложить также и доверенность на него. Причём если речь идёт об индивидуальном предпринимателе, то доверенность нужно обязательно нотариально заверять. А организации могут предоставлять документ в свободной форме, подтверждающий, что сотрудник состоит в штате.

Что касается пакета документов для замены журнала, то лучше предварительно уточнять его состав в конкретном отделении налоговой инспекции, так как существуют небольшие региональные отличия по списку нужной документации.

Менять журнал по окончанию года необязательно. По крайней мере, нет законодательных предписаний, которые это регламентировали бы.

Необходимо ли ставить книгу кассира на учет

Журнал кассира операциониста должен быть в обязательном порядке зарегистрирован в налоговом органе. Согласно установленному порядку, кассир операционист должен регулярно добавлять новые записи в журнал. По его окончании документ передается наряду с новым журналом контролирующему органу для перерегистрации реестра. Работники налоговой службы, должны отметить факт перерегистрации в специальной карте, которая хранится в самом отделении.

В журнале кассира-операциониста, должны отражать достоверную информацию о полученной выручке по каждой отдельно эксплуатируемой контрольно-кассовой машине

В журнале кассира-операциониста, должны отражать достоверную информацию о полученной выручке по каждой отдельно эксплуатируемой контрольно-кассовой машине

Отдельного внимания заслуживает вопрос, нужно ли вести журнал кассира операциониста при онлайн-кассе? В действующем постановлении Министерства Финансов закреплены правила применения подобных реестров. Начиная с две тысячи семнадцатого года, каждый предприниматель, работающий с кассовой техникой, должен приобрести и установить современные приборы, позволяющие передавать налоговую отчетность в онлайн-режиме. В законе о порядке использования контрольно-кассовой техники отсутствует регламент, обязующий каждого предпринимателя, использующего «онлайн-кассу», вести рассматриваемый реестр. Это означает, что каждый предприниматель имеет законное право отказаться от использования данного элемента документооборота.

Порядок хранения и сроки

Рассматриваемый реестр относится к документам первичного учета, что определяет порядок хранения книги кассира операциониста

Важно обратить внимание на то, что каждая компания имеет законное право самостоятельно разработать локальные нормативы, посвященные данной теме. Как правило, действующий документ хранится рядом с кассовым аппаратом. Очень важно, чтобы журнал был недоступен для посторонних лиц

Также допускается хранение действующего документа в бухгалтерском отделе

Очень важно, чтобы журнал был недоступен для посторонних лиц. Также допускается хранение действующего документа в бухгалтерском отделе

По окончании журнала, документ должен быть передан налоговой службе с целью перерегистрации и открытия новой книги. Далее регистр помещается в архив компании. Срок хранения книги на территории компании составляет три года. При утилизации реестра следует учитывать нормы, установленные законодательством.

Журнал учета кассира-операциониста должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя, главного бухгалтера и печатью

Журнал учета кассира-операциониста должен быть прошнурован, пронумерован и скреплен подписями налогового инспектора, руководителя, главного бухгалтера и печатью

Правила и процесс заполнения

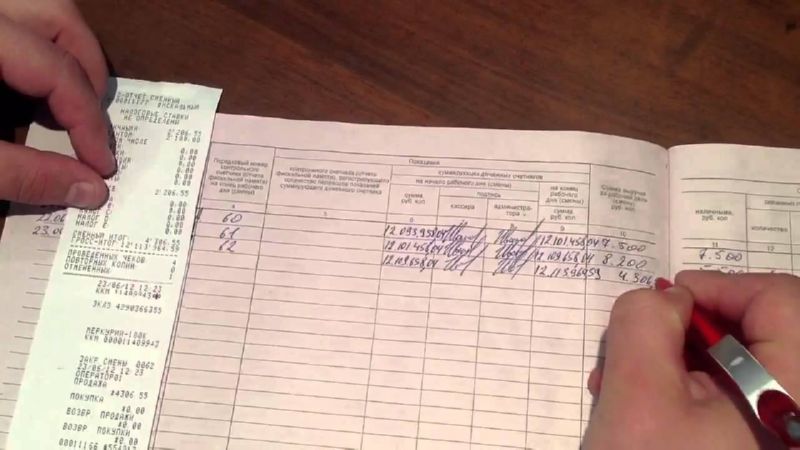

Страницы отчетного документа имеют 18 столбцов для занесения данных:

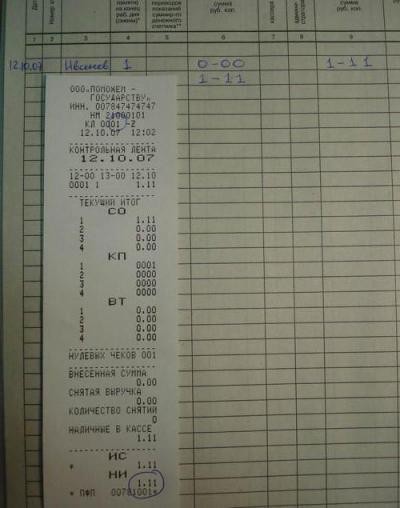

- Столбец 1. Дата. Сюда заносится дата снятия Z-отчета. Если за день работало несколько смен, то отчет снимается по каждой из них и вписывается отдельной строкой с указанием смены. Например: 01.01.2015(2).

- Столбец 2. № отдела. Необязательная строка для заполнения, так как многими современными аппаратами не выводится Z-отчет по отделам.

- Столбец 3. ФИО кассира.

- Столбец 4. Порядковый номер контрольного счетчика (фискальной памяти) на конец рабочего дня. Номер отчета, прописанный на документе.

- Столбец 5. Порядковый номер контрольного счетчика (фискальной памяти). Актуальность оформления строки утрачена в связи с модернизацией кассовых машин, поэтому просто копируется информация из столбца 4.

- Столбец 6. Показания суммирующих денежных счетчиков на начало рабочего дня/смены. При первичном заполнении показатель будет равен 1 руб. 11 коп. Если же ККМ используется уже какое-то время, то цифру можно взять из:

- показаний на момент окончания смены предыдущего дня;

- предыдущего X-отчета, если кассовый аппарат предусматривает печать этих параметров;

- сумму можно вычислить, найдя разницу между предшествующей цифрой и дневной выручкой.

- Столбец 7 и 8. Подпись кассира/администратора. Подписывают все ответственные лица. Если это один человек, то подпись дублируется.

- Столбец 9. Показания суммирующих денежных счетчиков на конец рабочего дня/смены. Цифра переписывается из итогового кассового документа и составляет сумму чисел из Столбца 6 и дневной выручки.

- Столбец 10. Сумма выручки за рабочий день. Заносится из Z-отчета и составляет сумму наличной, безналичной выручки и возвратов.

- Столбец 11. Сдано наличными. Сумма без учета безналичных операций и возврата.

- Столбец 12. Оплачено по документам, количество. Вносится число безналичных операций.

- Столбец 13. Оплачено по документам, сумма. Прописывается итоговая сумма, полученная путем безналичных платежей.

- Столбец 14. Сдано всего. Суммируются все платежи, кроме возвратных операций.

- Столбец 15. Сумма возвратов. Данные отображаются в Z-отчете.

- Столбец 16, 17 и 18. Прописываются подписи всех ответственных работников на момент передачи выручки за смену.

Здесь вы можете скачать бланк формы и пример ее заполнения

Порядок заполнения вы можете наглядно посмотреть на следующем видео: