Определение

Авансовый отчет – это отчетный акт, который заполняется при использовании денежных средств, выдающихся организацией своему сотруднику под отчет (отчетному лицу) для каких-либо организованных трат, связанных с работой в этой организации.

Отчет поначалу оформляется данным лицом (принявшим денежные ресурсы) и отправляется в бухгалтерию для последующего оформления и передачи руководству организации, для его дальнейшего принятия и списания итоговых затрат.

Выдача наличных средств работникам под отчёт происходит по нескольким основным причинам, связанным с внутренними производственными делами организации, включая:

- аванс на повседневные расходы организации (например закупка канцтоваров или хоз. принадлежностей);

- аванс, рассматривающийся как часть оплаты будущих командировочных затрат;

- аванс, компенсирующий уже произведённые командировочные затраты.

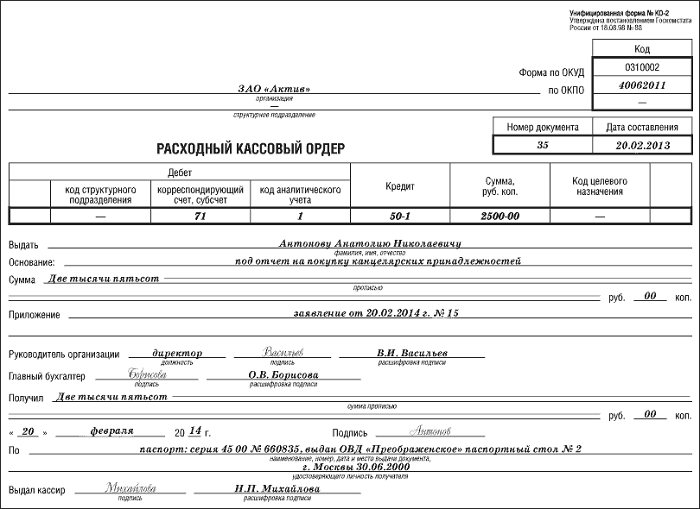

При перечислении денег из кассы предприятия оформляется специальное предписание (форма №К-2 Потребляемый “Расходный кассовый ордер”, – утверждено по распоряжению Федерального Госкомстата от 18.08.98. №88).

лица, обладающие правом

Надлежащим указом подтверждаются также и сроки выдачи данных денежных средств (в законодательстве тут никаких ограничений нет). Уже после составления документа, на нём ставится подпись управляющего, главбуха либо уполномоченных лиц.

Как получить денежные средства на различные нужды читайте в нашей статье.

Организация также имеет право передать денежные средства посредством безналичного перечисления – к примеру, на личный банковский счёт сотрудников. При этом, чтобы не возникло проблем со специальными органами, следует создать для подотчетных лиц индивидуальные банковские карты.

Федеральным законодательством подотчетный субъект обязуется к заполнению авансового отчёта о расходовании денежных средств, вне зависимости от того, на какие цели или при каких обстоятельствах данные средства были ему выданы.

Лица, получившие денежные средства авансом, должны представить в бухгалтерию компании доклад об израсходованных ими материальных средствах, и осуществить итоговые расчётные вычисления по ним не позже 3-х календарных суток по истечению времени, до которого выданы, либо до дня возврата данных лиц из командировки.

Лица, получившие денежные средства авансом, должны представить в бухгалтерию компании доклад об израсходованных ими материальных средствах, и осуществить итоговые расчётные вычисления по ним не позже 3-х календарных суток по истечению времени, до которого выданы, либо до дня возврата данных лиц из командировки.

Окончательный период, на который сотруднику передаются ресурсы под отчёт, устанавливается руководством компании.

Передача доступных наличных средств под отчёт может выполняться только в отношении субъектов, пребывающих с компанией в рабочих взаимоотношениях.

Выдача денег посторонним личностям запрещена.

Предоставление доступных наличных средств в отношении лица выполняется только при наличии полной отчетности соответствующего субъекта согласно прежде переданного ему аванса. Предоставление наличных средств одного физического лица другому запрещено.

Средства, уплаченные в иностранных денежных единицах, рассматриваются как в качестве иностранной валюты, так и в качестве рубля по курсу ЦБ РФ.

Закрытие задолженности в инвалюте подотчетным лицом и отображение данных средств в авансовом отчете в рублях выполняется по курсу ЦБ РБ на время принятия отчета руководством предприятия.

Сроки сдачи

Подотчетное лицо обязано отчитаться перед руководством предприятия за полученные им на ведение хоз-административной деятельности средства не позже трёх рабочих дней в соответствии с ФЗ.

После приезда из командировки сотрудник обязан написать отчет также не позже 3-х календарных дней после возвращения.

После приезда из командировки сотрудник обязан написать отчет также не позже 3-х календарных дней после возвращения.

В случае нарушения сроков сдачи эпизод декламируется как нарушение по кассовой дисциплине и облагается штрафом в соответствии с текущим федеральным законодательством.

Для того, чтобы проанализировать допустимые и недопустимые случаи неисполнения сроков предоставления авансового отчета, следует обратиться к Федеральному Кодексу об Административных правонарушениях, в частности, статья 15.1 регулирует данный вопрос.

Нужно учитывать то, что прямой ответственности за нарушение авансовой отчетности на законодательном уровне не существует, однако сам факт всё равно будет зафиксирован. Таким образом, организации не следует боятся санкций от налоговых органов.

Организация должна регулярно поддерживать контроль над выделяемыми ей денежными средствами на поддержание собственной работоспособности, поэтому следить за течением этих средств – это забота именно организации, а никак не федеральных органов.

В случае если сотрудник не возвращает выданные ему авансом средства, предприятие может выписать их из зарплаты работника, однако здесь нормы регулируются законодательно (статья 137 Трудового кодекса).

Также данная ситуация может решиться судебным путём, если сотрудник не согласен с решением руководства организации-работодателя.

Руководитель организации – это лицо, фактически ответственное все за ресурсы организации, т.е. во многих случаях задолженность по невозвращению подотчетных денег может формально значиться не на счету работника, а на счету руководителя.

Руководитель организации – это лицо, фактически ответственное все за ресурсы организации, т.е. во многих случаях задолженность по невозвращению подотчетных денег может формально значиться не на счету работника, а на счету руководителя.

Денежные средства, выданные под отчет, формально будут считаться долгом перед компанией, но при этом они не будут являться его заработком и не будут облагаться налогом на доходы физлиц.

Что делать, если отсутствуют подтверждающие документы

После возвращения из командировки, сотрудник может приложить к отчету документы с неустранимыми дефектами (например, повреждены, намокли и т. д.), либо вообще не предоставить их (потерян кассовый чек, получить дубликат невозможно).

Но такие события не означают, что принимать отчет у работника нельзя. Несмотря на то, что он не может предоставить оправдательные документы, сам товар либо услуга могут быть в действительности получены.

Бухгалтер после подачи бланка все равно должен его проверить, а уже руководитель должен потом решить — утверждать авансовый отчет по командировке, или же нет.

В случае, когда директор принимает решение утвердить данный документ и выполнить возмещение затрат, нужно помнить, что без подтверждающих документов включить данные суммы в базу по расчету налога на прибыль не получится.

Важно: если же компания является плательщиком НДС, но нельзя будет по приобретенным материалам сделать вычет НДС.

Авансовый отчет: бланк 2019 (скачать word, excel)

В этом материале можно бесплатно скачать бланк авансового отчета (АО-1 и 0504505). Формы доступны бесплатно в форматах Word и Excel.

Сотрудники обязаны использовать авансовый отчет, чтобы отчитаться за командировку, деловую встречу, покупку канцтоваров за наличный расчет и для много другого. К авансовому отчету необходимо приложить чеки и другие документы, которые подтвердят экономически обоснованный факт расхода. Приведем бланки отчета.

Бланк авансового отчета: скачать word, excel (АО-1)

Обычно каждый сотрудник заполняет бланк авансового отчета, прикрепляет к нему чеки и сдает в бухгалтерию.

Коммерческие организации обычно применяют унифицированный бланк авансового отчета – АО-1 (ОКУД 0302001), принятый правительством в соответствии с Постановлением Госкомстата РФ от 01.08.01 № 55.

Авансовый отчет: скачать бланк

Авансовый отчет скачать бланк бесплатно (упрощенная форма)

Авансовый отчет необходимо предъявить в бухгалтерию в бумажном виде и в единственном экземпляре. Обязательно подтвердите его своей подписью. Бланк можно составить самим или еще проще – это убрать из формы АО-1 все ненужные строки. Главное, чтобы в отчете были все обязательные реквизиты:

- наименование организации;

- номер и дата авансового отчета;

- данные о подразделении и подотченом лице (фамилия с инициалами, должность);

- данные о текущем авансе;

- сведения о сумме расхода;

- утвержденная сумма по отчету;

- подписи и расшифровки директора, главбуха и подотчетного лица.

Приказ о внесении дополнительных показателей в унифицированную форму авансового отчета АО-1

Что можно убрать из формы авансового отчета АО-1

Графы для бухгалтерских проводок. Заполнять бухгалтерские проводки в авансовом отчете – лишняя работа. Они в любом случае будут отражены в бухгалтерской программе.

Расписка. Обычно никто не использует на практике часть с распиской, которая находится под линией отреза. Для доказательства того, что сотрудник сдал авансовый отчет, сделайте его копию. При заверении укажите дату и поставьте свою подпись, фамилию и должность.

Что оставить в бланке авансового отчета 2019

Данные о предыдущем авансе. Возьмем данные о предыдущем авансе – остаток или перерасход. Удобно сразу видеть, есть ли непогашенные обязательства между вами и сотрудником. Тем более что сейчас можно выдавать новые суммы под отчет, пока работник не отчитается по ранее полученным. Пусть в бланке будут графы, где вы отразите сведения о ранее выданных работнику суммах.

Данные корпоративных банковских карт. В настоящее время все больше компаний оформляют корпоративные карты, с которых подотчетники списывают все расходы. Их проще отследить, чем операции с наличными. Если карт много или у каждого работника своя, укажите ее номер или номер счета на авансовом отчете. Так будет удобнее находить и проверять банковскую выписку.

Сведения о налоговых расходах. Признание расходов в налоговом и бухгалтерском учетах чаще всего будет происходить не одинаково. Например, как при представительских расходах. Чтобы не запутаться, можно добавить отдельную графу. В ней можно записать разницы в суммах между учетами.ля их отражения. Тогда не придется потом сверять затраты и выискивать расхождения в учете.

Сведения о курсах валюты, если работники бывают в загранкомандировках. Если сотрудники направляются в командировки за границу в 2019 году, то все расходы в валюте нужно переводить в рубли. Это происходит на дату утверждения авансового отчета или по факту, если оплата проходила по карте (банк сам переводит сумму из валюты в рубли).

Бланк авансового отчета (форма 0504505)

Авансовый отчет (форма 0504505) – форма первичного учетного документа, которую должны применять казенные учреждения. Утверждена приказом Минфина России от 30.03.15 № 52н.

Подотчетник приводит сведения о себе на лицевой стороне формы 0504505 и заполняет графы 1-6 на оборотной стороне о фактически израсходованных суммах. При этом надо указать документы, подтверждающие расходы. Документы, приложенные к отчету, нумеруют в порядке их записи в отчете.

На оборотной стороне отчета графы 7-10, содержащие сведения о расходах, принимаемых к бухучету, и бухгалтерские корреспонденции заполняет лицо, которое ведет бухучет.

Суммы, выплаченные в иностранной валюте, учитывают как в иностранной валюте, так и в рублях. Авансы, полученные подотчетным лицом, отражают с датой их получения.

Отчет утверждает руководитель учреждения или уполномоченное лицо.

Дополнительно по теме:

Документы, которые также вас могут заинтересовать

- Отчет о работе и заработной плате локомотивных бригад. Форма N 4-т (ТТО-5)

- Отчет о работе по адвокатированию конкуренции в части предупреждения нарушений антимонопольного законодательства, а также законодательства о размещении заказов, законодательства о рекламе, законодательства о естественных монополиях. Форма N 13 (годовая)

- Отчет о работе уполномоченного (доверенного) лица по охране труда профессионального союза. Форма N 1-У

- Отчет о работе городской (районной) психолого-медико-педагогической комиссии по г. Москве

- Отчет о работе комиссии по обязательному психиатрическому освидетельствованию работников Московской области

- Отчет о работе Московской городской (районной) психолого-медико-педагогической комиссии

- Отчет о работе системы внутреннего финансового контроля. Форма N 1-проверка (квартальная)

- Отчет о работе ведомственного финансового контроля. Форма N 1-ревизия (квартальная)

- Отчет о работе по выявлению нарушений антимонопольного законодательства на рынках в отдельных сферах деятельности. Форма N 4 (полугодовая, годовая)

- Отчет о работе технического (главного технического) инспектора труда, технической инспекции труда общероссийского профсоюза, территориального объединения организаций профсоюзов. Форма N 19-ТИ

- Отчет о работе комиссии по вопросам выплат пособий, денежных компенсаций, сумм в возмещение материального ущерба. Форма N СЗ-2

- Отчет о работе городской (районной) психолого-медико-педагогической комиссии в г. Москве

- Отчет о путевых работах. Форма N ПО-13

- Отчет о психически больных. Форма N 6-МУ-ЛП

- Отчет о прочих основных материально-технических средствах, не вошедших в форму N 8/МТС СД, приобретенных самостоятельно за счет сумм, выделенных Судебным департаментом при Верховном Суде Российской Федерации судом общей юрисдикции, управлением (отделом) Судебного департамента в субъекте Российской Федерации. Форма N 8А/МТС СД

- Отчет о процессах инкубации. Типовая межотраслевая форма N СП-29

- Отчет о прохождении углубленного медицинского обследования сотрудниками органов наркоконтроля. Форма N 10-МУ-ЛП

- Отчет о прохождении реструктуризации налоговой задолженности в соответствии с Постановлениями Правительства Российской Федерации. Форма N 4-РЕС

- Отчет о прохождении решений антимонопольных органов через судебные инстанции в случае их обжалования. Форма N 2 (полугодовая, годовая)

- Отчет о прохождении стажировки кандидатом в эксперты системы сертификации в области пожарной безопасности в Российской Федерации