Счет 71 «Расчеты с подотчетными лицами»

Подотчетным лицом называется служащий предприятия, получивший наличные деньги из кассы компании для оплаты производственных или коммерческих расходов.

Взаимоотношения организации и сотрудников по кассовым операциям регулирует Указание Центрального банка № 3210 от 11.03.2014г.

Для контроля операций по движению и остаткам наличных денег, полученных персоналом, в бухгалтерском учете утвержден счет 71 – «Расчеты с подотчетными лицами».

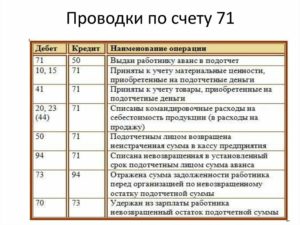

Проводки по счету 71

Типовые операции по регистрации расчетов с подотчетными лицами регламентирует Приказ Минфина № 94н в редакции от 08.11.2010 г., закрепляющий законодательно План счетов бухгалтерского учета.

Согласно параграфам документа 71 счет бухгалтерского учета – это регистр, содержащий сведения о взаимоотношениях с персоналом по денежным средствам, выданным им под отчет на административно-хозяйственные, командировочные расходы.

По кредиту отражаются использованные суммы:

- Материальные затраты для производства – корреспонденция с 07, 08, 10, 15, 16, 20-29, 41, 44, 45, 97;

- Возврат неизрасходованных средств – корреспонденция с 50, 51, 55, 57.

Дебет 71 счета показывает каким образом работникам выдавались средства – через кассу (50), банк (51, 52, 55) или они получены от сторонних организаций (76). Запрещена личная передача подотчетных сумм между сотрудниками. Валюту ведения расчетов определяют субсчета 71 счета: рублевый 71/01 и валютный 71/02.

Инструкция к плану счетов предусматривает типовые корреспонденции для систематизации единого подхода предприятий к ведению бухгалтерии.

Отсутствующая в ней корреспонденция счета 71 вводится организацией самостоятельно при соблюдении правил Инструкции.

Пример – рублевые операции по авансовой оплате поставщику или отражению входного НДС: кредитуется счет 71 1 с дебетом 60 1 «Расчеты с поставщиками» и 19 3 «НДС при приобретении МПЗ».

Приказом руководителя компании устанавливается срок, на который выдаются подотчетные средства.

Превышение времени нахождения на руках персонала наличных денег квалифицируется как недостача – формируются проводки по 71 счету в корреспонденции с 94.

После выяснения обстоятельств суммы вычитаются из заработной платы по заявлениям служащих или относятся на финансовые результаты при невозможности возврата.

Аналитический учет по счету 71

Контроль денежных сумм организуется по каждому работнику, получающему денежные средства для оплаты производственных, коммерческих расходов. В зависимости от того, каким назначен учетной политикой предприятия 71 счет – активный или пассивный, информация анализируется по виду остатков.

Дебетовые суммы отслеживаются по дате получения с целью предотвращения повторных выдач наличных и ревизии за своевременностью предоставления авансовых отчетов.

По кредиту счета 71, расчеты с подотчетными лицами контролируются для получения точных сведений о задолженности компании перед служащими и планирования ее погашения.

https://www.youtube.com/watch?v=Ng4Ifp0Mgog

Синтетический и аналитический учет сумм, выданных работникам, или долг предприятия перед ними отражается в карточке. Внешний вид регистра варьируется в зависимости от используемой бухгалтерской программы.

Документальное оформление

Итак, после того как расходы произведены, или по приезде из командировки сотрудник обязан отчитаться в 3-дневный срок и представить бухгалтеру авансовый отчет формы АО-1 с приложенными документами, доказывающими состоятельность осуществленных трат.

В авансовом отчете подсчитываются итоги, и выводится результат:

• остатка денег нет, так как израсходованы все средства;

• остаток есть, так как трат произведено меньше, чем планировалось;

• перерасход выданных денежных средств, так как они затрачены в большем объеме.

Остаток возвращается в кассу фирмы по ПКО, а сумма перерасхода выдается на руки по РКО. Все учетные операции по подотчетным суммам отражает 71 счет бухгалтерского учета.

При несоблюдении установленных законодательством правил сумма подотчетных средств удерживается из зарплаты или отражается как недостача и впоследствии взыскивается по решению суда.

Подотчетные лица: раскрываем понятие

Подотчетные лица – это физические лица, сотрудники предприятия, которые осуществляют хозяйственные операции, задания (приобретение и оплата услуг, товарно-материальных ценностей) по поручению работодателя, предусматривающего обязательный отчет о выполненных операциях.

Подотчетных лиц можно условно разбить на две группы:

- сотрудники, которым получено выполнение определенных хозпоручений;

- командированные сотрудники.

К подотчетным лицам относят сотрудников, которые были приняты на работу по любому трудовому договору – на сезонную, временную либо постоянную работу, а также таковую по совместительству.

О порядке учета расчетов с подотчетными лицами

Деятельность каждого предприятия, зачастую, не обходится без необходимости производить оплату расходов наличными средствами. Это могут быть закупки в системе розничной торговли либо на других предприятиях, расходы по командировкам, представительские задачи, прочее.

Деятельность каждого предприятия, зачастую, не обходится без необходимости производить оплату расходов наличными средствами. Это могут быть закупки в системе розничной торговли либо на других предприятиях, расходы по командировкам, представительские задачи, прочее.

Такие мероприятия, как правило, подразумевают выдачу денежных авансов сотруднику предприятия под его ответственность согласно распоряжению организации. Порядок их выдачи, размер и возможные сроки предоставления регламентируются Инструкцией ЦБ РФ.

Перечень лиц, которые вправе получать в кассе предприятия наличные средства под отчет, утверждается руководителем.

Лицам, которым были выданы наличные деньги под отчет, вменяется обязанность не позднее трех рабочих дней с момента истечения срока, на который они были предоставлены, либо с момента возвращения из командировки, представить в бухгалтерию авансовый отчет. К отчету также прикладываются подтверждающие документы о потраченных суммах.

Хозяйственные операции, осуществляемые предприятием, оформляются оправдательными документами, на основании которых производится бухгалтерских учет. Это документы первичного учета, такие как накладные, товарные чеки, квитанции к приходным кассовым ордерам, акты оказанных услуг и выполненных работ, проездные документы, прочее. В случае отсутствия документов, подтверждающих расходы за счет подотчетных средств, предприятие не может включить их в состав затрат по реализации продукции, услуг, работ либо по производству.

После сдачи авансового отчета в бухгалтерию он подлежит проверке бухгалтером, который далее проставит бухгалтерские проводки. Обработка представленных отчетов обычно занимает до 5 дней. Утверждение отчетов является правом руководителя.

После сдачи авансового отчета в бухгалтерию он подлежит проверке бухгалтером, который далее проставит бухгалтерские проводки. Обработка представленных отчетов обычно занимает до 5 дней. Утверждение отчетов является правом руководителя.

Выдача нового аванса может быть произведена исключительно после расчета по предыдущему.

Допускается удержание суммы задолженности из заработной платы подотчетного лица, который не возвратил остаток средств и не предъявил оправдательные документы. Возврат неиспользованных средств оформляют приходным кассовым ордером, выдача перерасхода – расходным ордером.

Порядок осуществления подотчетных операций

Подотчетным лицом называют сотрудника, получившего средства для их использования на хозяйственные нужды предприятия.

Основанием для выдачи средств под отчет выступает заявление, заполненное сотрудником и согласованное подписью руководителя. В заявлении фиксируется сумма и цель выдачи средств ( , и т.п.). Законодательно не установлена форма заявления на выдачу подотчетных сумм, документ составляется в произвольной форме.

По факту осуществления хозяйственной операции сотрудник предоставляет в бухгалтерию авансовый отчет и документы, подтверждающие понесенные ним расходы (квитанции, счета-фактуры, акты выполненных работ, расходные накладные т.п.). Данные документы являются основанием для отражения хозяйственных расходов в учете.

Если сумма ранее полученных сотрудником средств превышает его фактические расходы, то сумма разницы сдается работником в . В случае перерасхода средств и его документального подтверждения, сумма превышенных расходов возмещается работнику через кассу или в безналичной форме.

Следует подчеркнуть, что работнику, не отчитавшемуся по ранее полученным суммам, не могут быть выданы средства на осуществление новых хозяйственных операций. Были ли выданы средства наличными или на банковскую карту в данном случае значения не имеет.

С какими счетами корреспондирует 71 счет

Ниже в таблице приведены основные корреспонденции счета 71:

|

По дебету |

По кредиту |

| 50 Касса

51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 91 Прочие доходы и расходы |

07 Оборудование к установке

08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 20 Основное производство 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 29 Обслуживающие производства и хозяйства 41 Товары 44 Расходы на продажу 45 Товары отгруженные 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 70 Расчеты с персоналом по оплате труда 73 Расчеты с персоналом по прочим операциям 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 97 Расходы будущих периодов 99 Прибыли и убытки |

Также см. «Выдаем денежные средства в подотчет в 2019 году».

Что необходимо помнить при налоговых проверках

Срок, на который подотчетному лицу выдаются средства на хознужды, законом не установлен. Он может определяться руководителем организации. Однако законом это не трактуется как обязанность директора. При установлении срока работник обязан отчитаться по расходам в течение 3 дней после его истечения. А если срок не был установлен, то, даже продолжительное время не отчитываясь по подотчетной сумме, нарушить его нельзя. Поэтому если в компании не определяется подобный срок, то претензии налоговиков по поводу долговременного нахождения подотчетной суммы на руках обязательно будут предъявлены, хотя считать их обоснованными нельзя.

Выявляя подобные случаи, налоговые органы квалифицируют их как получение беспроцентного займа, требуя определить величину материальной выгоды, возникшей у сотрудника, включить ее в состав его доходов и удержать НДФЛ.

Такое требование налоговиков незаконно, так как понятие материальной выгоды, установленное ст. 212 НК РФ, не включает описанную выше ситуацию. В соответствии с НК материальной выгодой являются доходы, полученные:

• от экономии на процентах за пользование средствами кредитных организаций;

• от приобретения имущества или услуг по гражданско-правовому договору;

• от приобретения акций или других ценных бумаг.

Доводы налоговых органов в этом случае неправомерны, так как займы в кредитных организациях оформляются договором, а выдача подотчетной суммы осуществляется по заявлению. Но в интересах руководства компаний — правильно оформлять документы на выдачу средств под отчет во избежание претензий проверяющих органов.