Документальное оформление

Возникновение долга по кредиту должно подтверждаться документами. Размер долга определяется в ходе инвентаризации и отображается в специальном акте.

В процессе проведения проверки фактического наличия объектов (обязательств) составляются документы контроля, различающиеся в зависимости от объекта. Организация вправе самостоятельно разработать формы документов контроля либо применять унифицированные формы, утвержденные Постановлением 88 Госкомстата.

Результаты оформляются:

- инвентаризационными описями, где отражается фактическое наличие и количество;

- сличительными ведомостями, где указываются расхождения между фактом и учетными данными.

Цели и причины проведения

Теперь выясним, для чего руководители предприятий периодически предпринимают подобные действия. Задача проверяющей комиссии в этом случае – выявить сомнительные и просроченные платежи, в состав которых входит налог на добавленную стоимость. Причем этот момент учитывают при инспектировании обеих форм задолженности: и дебиторской, и кредиторской формы.

Главной задачей инвентаризации становится объективный анализ финансового состояния компании

Главной задачей инвентаризации становится объективный анализ финансового состояния компании

Кроме того, аудит текущей бухгалтерии позволяет объективно оценивать платежеспособность и ликвидность организации. Учитывайте, что тут важным нюансом становится степень накопления обоих типов долгов и корректность отражения таких сведений в бухгалтерском учете. По итогам проверки удастся определить, насколько результативно здесь ведется управление и узнать, растет ли экономика компании.

Помимо классических ситуаций, проверка расчетов с контрагентами требуется при изменении состава рабочего штата высшего руководящего звена либо выявленным имущественным нарушениям. К случаям, когда инспектирование долгов неминуемо, относят такие ситуации:

- назначение руководителя;

- собственность предприятия выкупают либо сдают в аренду;

- хищения материальных средств и ресурсов компании;

- назначение сотрудника, который отвечает за сохранность материальных ценностей.

Причины для аудита — выявление хищений, смена руководящего состава либо материально ответственных лиц, сдача годового отчете

Причины для аудита — выявление хищений, смена руководящего состава либо материально ответственных лиц, сдача годового отчете

Однако чтобы аудит отразил объективную картину, здесь потребуется провести дополнительную работу по подготовке бумаг и предварительному анализу корректности записей. Здесь предстоит определенный порядок действий, о котором поговорим позже.

Приказ на инвентаризацию дебиторской и кредиторской задолженности образец 2019

Инфо

Далее директор издает приказ и передает его комиссии. В приказе указывается причина проведения проверки, сроки и порядок осуществления мероприятия.

По окончанию инвентаризации для сохранения результатов оформляется:

1. сличительная ведомость. Она отображает расхождение данных, а также характеристики ОС, порядковый номер и год выпуска.

2. Инвентаризационная опись формы № ИНВ-1.

Документальное оформление — обязательная процедура для достоверности процесса. Материально-ответственное лицо (МОЛ) – заведующий складом.

Пересчет кассы проводится так же, как и проверка основных средств. Сверяют данные бухгалтерского учета и фактические данные о наличных денежных средствах в кассе.

Когда нужно инвентаризовать дебиторскую задолженность

Периодичность проведения комплексной инвентаризации имущества и обязательств установлена ст. 2.1 Методических указаний по проведению инвентаризации (утв. приказом Минфина от 13.06.1995 № 49). Вместе с тем при определенных обстоятельствах может понадобиться инвентаризация отдельной составляющей активов предприятия — дебиторской задолженности (ДЗ). В качестве примеров таких обстоятельств можно привести следующие:

- накопление непогашенных долгов контрагентов в течение длительного периода, обусловленного в договорах и характерного для правил делового оборота в конкретной сфере бизнеса;

- специфика деятельности предприятия, при которой основную часть активов составляет ДЗ (например, деятельность по выдаче ссуд или инвестиционная деятельность);

- нехватка оборотных средств в результате того, что средства зависают в долгах контрагентов;

- ухудшение финансовых показателей по данным бухгалтерской или управленческой отчетности (например, коэффициента оборачиваемости ДЗ).

Формулу для расчета оборачиваемости ДЗ см. .

Порядок проведения

По общему правилу срок исковой давности составляет три года. Однако он может быть увеличен или уменьшен. Течение данного срока определяется в следующем порядке:

- по обязательствам, срок исполнения которых четко установлен – по завершению срока исполнения данного обязательства;

- по обязательствам, срок исполнения которых не установлен – с того момента, как кредитор предъявил требование исполнить обязательство.

Долговые обязательства

- перед составлением отчетов за год

- если планируется реорганизация или ликвидация

- после стихийных бедствий и чрезвычайных ситуаций

- после назначения новых работников на должности, подразумевающие материальную ответственность

- если планируется продажа (выкуп, передача в аренду) части активов

- при выявлении на предприятии порчи (злоупотреблений, хищений)

Отчеты за год разрабатываются после нового года, инвентаризация тоже проводится в январе, документы датируются числом, соответствующим времени проведения работ. Но в учете списания отражаются 31 декабря. Если отчеты составляются поквартально, то и оценки проводятся с той же периодичностью.

Для начала инвентаризационных работ требуется соответствующее распоряжение руководства – приказ по форме ИНВ-22. В этом документе указывается:

- причина проверки (контрольная, переоценка или др.)

- учетные счета, подлежащие переоценке

- сроки и порядок (при обязательной проверке проверяется все)

Решение о проведении сличения данных в любом случае принимает руководство организации. Это решение оформляется приказом, где указывается информация о проводимой проверке:

- объекты;

- сроки;

- участок (дислокация);

- участники инвентаризационной комиссии;

- председатель.

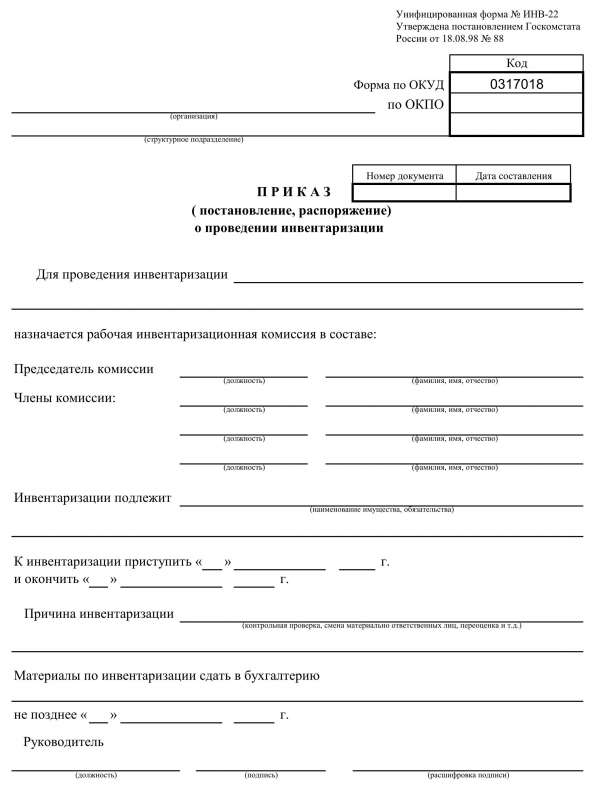

Бланк приказа о проведении инвентаризации

Унифицированный образец приказа на инвентаризацию (2018) можно найти в постановлении Госкомстата России от 18 августа 1998 г. № 88. Форма № ИНВ-22 представляет собой универсальный бланк, который могут использовать организации всех форм собственности. Форму можно применять как при проведении плановых, так и при назначении внеплановых проверок материальных ценностей. Выглядит она так.

Бланк формы № ИНВ-22

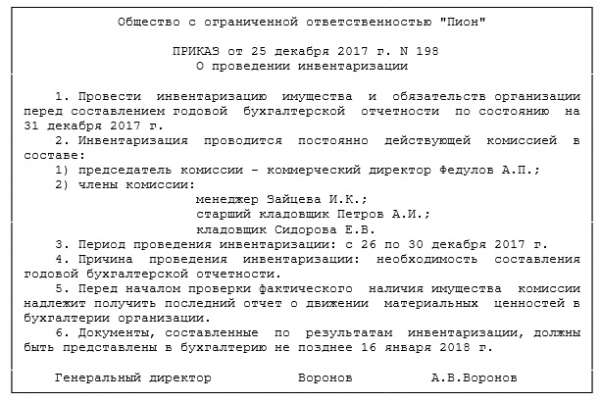

Если по каким-либо причинам она не подходит, можно разработать собственную форму. Главное, чтобы она была закреплена в учетной политике компании. Выглядеть произвольный образец приказа на инвентаризацию материальных ценностей 2018 может примерно так:

В любом случае в документе должны быть обязательные реквизиты и сведения:

- наименование фирмы;

- дата составления и номер документа;

- цель проведения проверки и то, чего она будет касаться: товары, основные средства, материальные активы, дебиторская задолженность, все имущество компании;

- подразделения и отделы компании, в которых будет проведена проверка: склад, магазин, бухгалтерия либо вся фирма в целом;

- период и длительность мероприятия — с какой по какую дату проходит, когда предоставить результаты проверочных действий;

- состав комиссии и Ф.И.О. ее председателя (в комиссию. кроме работников фирмы, можно включать сторонних аудиторов);

- данные руководителя, подписавшего документ.

После издания локальный акт необходимо зарегистрировать в специальном журнале для учета контроля исполнения таких решений. Его рекомендуемую форму можно взять из постановления Госкомстата № 88 (форма № ИНВ-23) или разработать самостоятельно. С приказом следует обязательно ознакомить всех перечисленных в нем работников. Подписи об ознакомлении они могут поставить непосредственно на бланке либо на отдельном листе ознакомления с документом, который подшивается к распоряжению.

Приказ о проведение инвентаризации дебиторской и кредиторской задолженности

По кредиторской задолженности

—————————————————————————— ¦Наименование счета бух- ¦ Номер¦ Сумма по балансу, руб. коп. ¦ ¦галтерского учета и креди-¦ счета+——————————————+ ¦тора ¦ ¦ всего ¦ в том числе задолженность ¦ ¦ ¦ ¦ +——————————+ ¦ ¦ ¦ ¦подтвер- ¦не под-¦с истек-¦ ¦ ¦ ¦ ¦жденная ¦тверж- ¦шим сро-¦ ¦ ¦ ¦ ¦кредиторами ¦денная ¦ком ис- ¦ ¦ ¦ ¦ ¦ ¦креди- ¦ковой ¦ ¦ ¦ ¦ ¦ ¦торами ¦давности¦ +—————————+——+————+————+——-+———+ ¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ +—————————+——+————+————+——-+———+ ¦Счет «Расчеты с разными ¦ 76 ¦ 100 000-00¦ 100 000-00¦ — ¦ — ¦ ¦дебиторами и кредиторами»,¦ ¦ ¦ ¦ ¦ ¦ ¦ООО «Развитие и поддержк໦ ¦ ¦ ¦ ¦ ¦ +—————————+——+————+————+——-+———+ ¦Счет «Расчеты с ¦ 62 ¦ 236 000-00¦ 236 000-00¦ — ¦ — ¦ ¦покупателями и ¦ ¦ ¦ ¦ ¦ ¦ ¦заказчиками», ЗАО ¦ ¦ ¦ ¦ ¦ ¦ ¦»Кронберг и сыновья» ¦ ¦ ¦ ¦ ¦ ¦ +—————————+——+————+————+——-+———+ ¦Счет «Расчеты с ¦60-НДС¦ 18 000-00¦ 18 000-00¦ — ¦ — ¦ ¦поставщиками и ¦ ¦ ¦ ¦ ¦ ¦ ¦подрядчиками», ¦ ¦ ¦ ¦ ¦ ¦ ¦аналитический счет «НДС с ¦ ¦ ¦ ¦ ¦ ¦ ¦сумм уплаченных авансов и ¦ ¦ ¦ ¦ ¦ ¦ ¦предоплат«, ООО ¦ ¦ ¦ ¦ ¦ ¦ ¦»Интерэкспо» ¦ ¦ ¦ ¦ ¦ ¦ +—————————+——+————+————+——-+———+ ¦Счет «Расчеты по ¦ 66 ¦1 000 000-00¦1 000 000-00¦ — ¦ — ¦ ¦краткосрочным кредитам и ¦ ¦ ¦ ¦ ¦ ¦ ¦займам», АКБ ¦ ¦ ¦ ¦ ¦ ¦ ¦»Инвесткредит» ¦ ¦ ¦ ¦ ¦ ¦ +—————————+——+————+————+——-+———+ ¦ — ¦ — ¦ — ¦ — ¦ — ¦ — ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ —————————+——+————+————+——-+———+ Итого ¦1 354 000-00¦1 354 000-00¦ — ¦ — ¦ ————-+————+——-+——— Все подсчеты итогов по строкам, страницам и в целом по акту инвентаризации проверены. Ведущий эксперт отдела аудита и методологии учета Выгодский Н.Я. Председатель комиссии ———— _______ ————————— должность подпись расшифровка подписи Начальник отдела безопасности Чумилов С.Г. Члены комиссии: ———— _______ —————————— должность подпись расшифровка подписи Главный бухгалтер Оганян С.Ю. ———— _______ —————————— должность подпись расшифровка подписи Финансовый директор Швецова Н.В. ———— _______ —————————— должность подпись расшифровка подписи

Комментарии:

Приказ об инвентаризации дебиторской и кредиторской задолженности образец

Пункт 4 Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008), утвержденного Приказом Минфина России от 06.10.2008 № 106н (в ред. от 28.04.2017) предписывает экономическому субъекту при формировании учетной политики предусмотреть порядок проведения инвентаризации активов и обязательств.

Для проведения инвентаризации на предприятии создают постоянно действующую (рабочую) инвентаризационную комиссию, состав которой утверждает руководитель организации. В состав комиссии можно включать работников бухгалтерии и административно-управленческого аппарата, экономистов, представителей службы внутреннего аудита или независимых аудиторских организаций.

ОБРАТИТЕ ВНИМАНИЕ

Для проведения инвентаризации необходимо присутствие всех членов инвентаризационной комиссии.

Акт инвентаризации дебиторской и кредиторской задолженности образец

Обязательное проведение при смене МОЛ и перед составлением годового баланса.

В учете числится дебиторская и кредиторская задолженности с истекшим сроком исковой давности. Правильное оформление.- данные проведенной инвентаризации — письменное обоснование невозможности взыскать долги дебиторов — приказ распоряжение.

Где хранить акты сверки от поставщиков на бумажных носителях. Сделать отдельную папку?

Да. Создайте отдельную Папку. Присвойте ей Имя. ;))

В ходе проведения инвентаризации устанавливаются суммы дебиторской, кредиторской задолженности, по которым истекли сроки исковой давности пп. в п. 3.48 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом.

Папка- Акты сверок с поставщиками за период. и подшивать..

Распечатайте еще Акт инвентаризации расчетов с дебиторами и кредиторами и все вместе сшейте с отдельную папку.

Да-да! отдельная папка — Акты сверок!

Да, у нас тоже отдельная папка на год или на несколько лет, это смотря сколько у вас контрагентов.)))

Бухгалтерия. Акты сверок. С кем нужно делать акты сверок?

В идеале по всем контрагентам перед каждой сдачей баланса

Для проведения инвентаризация руководитель издает приказ, в котором определяется состав комиссии, объекты и сроки инвентаризации п. 12 Инструкции N 180. Годовая инвентаризация дебиторской и кредиторской задолженности проводится не ранее 1 декабря п.

Акты сверки с поставщиками и подрядчикми, покупателями, прочими дебиторами и кредиторами, с ИФНС по налогам и сборам.

По материальным счетам делаются инвентаризации.

Желательно по всем контрагентам. Это нужно прежде всего Вашей организации

Что такое инвентаризация дебиторской и кредиторской задолженности?

ПРИКАЗ Госстроя РФ от 21.04.2003 N 142 ОБ УТВЕРЖДЕНИИ ПОРЯДКА ИНВЕНТАРИЗАЦИИ ДЕБИТОРСКОЙ И КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ ПРЕДПРИЯТИЙ И ОРГАНИЗАЦИЙ ЖИЛИЩНО-КОММУНАЛЬНОГО КОМПЛЕКСА .

Http ://antikreditx.ucoz.ru к ним обратитесь по поводу

Вы ищете приказ на инвентаризацию дебиторской и кредиторской задолженности образец.1. По дебиторской задолженности. Дебет-Кредит 48 Проводим годовую инвентаризацию 26 ноя 2007.

Если кредиторская задолженность погашается, погашайте ее и дальше. Если не хотите, то после инвентаризации, создается приказ руководителя о списании.

Фирма А должна фирме Б. Срок исковой давности истек.Как списать задолженность?

Обратитесь в суд, будет вынесено решение об отказе в удовлетворении иска в связи с истечением срока исковой давности, на основании него и спишите

Прежде всего необходимо провести инвентаризацию расчетов с дебиторами и кредиторами. Суть ее в том, чтобы соотнести числящиеся на бухгалтерских счетах суммы дебиторской и кредиторской задолженности с фактическими цифрами.

Когда выставляете претензию или обращаетесь в суд срок исковой давности исчисляется заново. а так по истечении 3 лет и на основании Закона «О бухгалтерском учете» нужно издать приказ за подписью руководителя, провести инвентаризацию дебиторской и кредиторской задолженности и опять же на основании приказа руководителя произвести перенос задолженности на счет прочих доходов и расходов. одновременно производится учет за балансом, где задолженность числится еще 5 лет на случай если объявятся должники и погасят долг

Помогите перевести с английского бухгалтерские термины

Лист образец баланса

Пример компании

баланс

Активы, оборотные активы

Обязательства, текущие обязательства

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) (информация Минфина России N ПЗ-10/2012). См.

Порядок проведения инвентаризации дебиторской и кредиторской задолженности

Опись долгового обязательства проводится в несколько этапов:

Проверка регистра аналитической переписи расчета с сотрудниками, покупателем, поставщиком.

Проверка сведений предусмотренной финансовой программы (бюджет).

Проверка на соответствие долговой ответственности и объема финансирования бюджетной организации.

Составление документа, который подтверждает наличие долга.

Дебиторская задолженность оформляется в виде акта и отправляется в организацию, которая ставит подпись и печать. По истечении 5 суток предприятие возвращает договор, который подтверждается или отклоняется (при этом необходимо описать возражения).

После данной операции проводится расчет с покупателем, дебитором и кредитором.

Кто входит в состав комиссии

Для того чтобы провести опись создается инвентаризационная комиссия, которая действует на постоянной основе.

Индивидуальная группа на постоянной основе, которая образуется в определенных ситуациях.

Инвентаризационная группа, которая утверждается руководителем предприятия.

Представитель административного органа.

Основные задачи инвентаризационной группы рассматривают следующие положения:

Выявить состояние расчета дебитора и кредитора.

Акт проверки расчета необходим для того чтобы провести соответствие выплаты с поставщиком, подрядчиком, покупателем и заказчиком.

Как провести инвентаризацию дебиторской и кредиторской задолженности

Министерство финансов Российской Федерации в Методических указаниях, утвержденных Приказом от 13.06.1995 N 49, отметило, что инвентаризация задолженности, равно как и расчетов, проводится путем проверки обоснованности отражения соответствующих сумм на счетах бухгалтерского учета.

Очевидно, что для проведения такой проверки в состав соответствующей комиссии должны входить сотрудники, обладающие необходимыми знаниями, навыками и квалификацией, например:

- работник администрации предприятия;

- главный бухгалтер;

- бухгалтер;

- экономист;

- внутренний или внешний аудитор.

Данный перечень не является исчерпывающим и может быть скорректирован каждым субъектом предпринимательской деятельности с учетом фактического кадрового состава предприятия. Конкретный список отражается в соответствующем приказе об инвентаризации дебиторской и кредиторской задолженности. Образец документа утвержден Постановлением Госкомстата Российской Федерации от 19.08.1998 № 88.

Проведение проверки обязательств начинается с заполнения справки, прилагаемой к бланку № ИНВ-17 , которая оформляется в разрезе синтетических счетов бухучета. Именно данный документ является основанием для внесения записей в указанную выше форму акта.

Важно помнить, что инвентаризация кредитов и займов проводится и оформляется в том же ключе, что и сверка дебиторской и кредиторской задолженности. Помимо вышеназванных объектов проверке также могут быть подвергнуты:

Помимо вышеназванных объектов проверке также могут быть подвергнуты:

- отчисления в пользу продавцов;

- расчеты с покупателями;

- реализация обязанностей перед бюджетом;

- взаимоотношения с подотчетными лицами;

- исполнение в пользу работников и с их стороны;

- обязанности, связанные с депонентами.

Также может проводиться инвентаризация задолженности по прочим расчетам.

В любом случае основной целью сверки взаимоотношений с кредиторами и дебиторами являются проверка и подтверждение сумм задолженности, отраженных на соответствующих счетах бухучета. Также в сферу аудита входит оценка безнадежной или сомнительной к взысканию задолженности, в том числе и с истекшим сроком исковой давности.

Для надлежащего оформления инвентаризации организация должна заполнить и подписать форму № ИНВ-17 и справку, прилагаемую к ней. Предприятию следует учитывать, что необходимым является наличие всех первичных документов, послуживших основанием для возникновения обязательств. Суммы задолженности перед кредиторами и дебиторами могут подтверждаться договорами, соглашениями, приказами и распоряжениями руководства о выплате или выдаче денежных средств.

Следует отметить, что в настоящее время формы инвентаризационных документов, утвержденные Госкомстатом России в Постановлении от 19.08.1998 № 88, а также разработанные Министерством финансов Российской Федерации в Приказе от 13.06.1995 N 49, не являются строго обязательными.

Каждое предприятие вправе самостоятельно разработать документы как для оформления инвентаризации дебиторской и кредиторской задолженности, так и для проверки других объектов.

Принимая решение об использовании тех или иных форм, каждое предприятие должно учитывать, что применение документов, утвержденных Госкомстатом, гарантирует организации надлежащее оформление инвентаризации.

Отправить на почту

Приказ о проведении инвентаризации дебиторской задолженности — образец можно найти далее — отдельно может создаваться на тех предприятиях, где задолженность контрагентов достигает существенных объемов и влияет на финансовое благополучие всего предприятия. Когда и как следует составить приказ, где скачать образец, узнайте из этого материала.