Инвентаризация денежных средств, хранящихся на счетах в банках

При этой форме расчетов операции осуществляются банками с банковских счетов организации. Организация вправе открывать в банке расчетный, валютный и прочие (специальные) счета, которые предназначены для расчетов в российской и иностранной валютах.

Организация может иметь один или несколько расчетных счетов в разных кредитных учреждениях. На валютном счете хранятся денежные средства в иностранных валютах.

Специальные счета в банках открываются в целях отражения наличия и движения денежных средств в валюте Российской Федерации и иностранной валютах, в аккредитивах, чековых книжках, иных платежных документах (кроме векселей), на текущих, особых и иных специальных счетах, а также средств целевого финансирования в той их части, которая подлежит обособленному хранению.

Перед началом проведения инвентаризации устанавливается: какие счета и в каких кредитных учреждениях имеет организация. С этой целью изучаются все имеющиеся договоры о банковском обслуживании. При этом необходимо подтвердить законность и целесообразность открытия счета и использования той или иной формы расчетов.

Составление проводок

В процессе инвентаризации необходимо сопоставить условия договора на открытие банковского счета с данными синтетического учета, подтверждающего остатки денежных средств на счетах организации.

Движение денежной наличности в иностранных валютах осуществляется на счете 52 «Валютные счета». К этому счету организации открывают два субсчета. При инвентаризации устанавливается наличие имеющихся у организации валютных счетов внутри страны (субсчет 1 «Валютные счета внутри страны») и за Рубенсом (субсчет 2 «Валютные счета за рубежом»).

Отрицательные курсовые разницы отражаются в бухгалтерском учете по мере их принятия записью:

Положительные курсовые разницы отражаются обратной записью по кредиту счета 91/1 «Прочие доходы». Учет движения денежных средств при использовании прочих форм расчетов ведется на счете 55 «Специальные счета в банках». При инвентаризации устанавливается наличие таких счетов у организации и остатки сумм на них.

К счету 55 «Специальные счета в банках» могут быть открыты три субсчета: 55/1 «Аккредитивы», 55/2 «Чековые книжки», 55/3 «Депозитные счета». В случае наличия других текущих и особых счетов к этому счету открываются дополнительные субсчета.

Зачисление денежных средств на эти счета отражается в учете записью:

Использование средств счетов согласно выпискам банка сопровождается проводкой:

Неиспользованные средства возвращаются на банковские счета, с которых они были перечислены, что оформляется проводкой:

Инвентаризация денежных средств, находящихся в банках, производиться путем сверки остатков сумм по дебету счетов, числящихся на соответствующих счетах по данным бухгалтерии организации, с данными выписок банка (конечным сальдо по выпискам банков).

При инвентаризации проверяется тождественность оборотов по дебету и кредиту счетов данным, содержащимся в выписках банка.

Полнота банковских выписок устанавливается по их постраничной нумерации и переносу остатка средств на счете. Остаток средств на конец периода в предыдущей выписке банка по счету должен равняться остатку средств на начало периода в следующей выписке.

В процессе инвентаризации следует убедиться в достоверности и подлинности всех денежно-расчетных документов. В случае возникновения сомнений проводится встречная сверка денежно-расчетных документов подколотых к выписке банка, хранящихся у организации, с документами, находящимися в банке или у контрагента по операции.

Выявленные в результате инвентаризации суммы, ошибочно отнесенные в кредит или в дебет расчетного, валютного или других счетов и обнаруженные при проверке выписок банка с этих счетов, отражаются в бухгалтерском учете следующей записью:

На суммы поступивших платежей в учете составляется проводка:

Для оформления результатов инвентаризации расчетов с кредитными учреждениями по претензиям, предъявленным по суммам, ошибочно списанным (перечисленным) по счетам организации, используется акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма № ИНВ-17), к которому прилагается справка, отражающая сведения об остатках сумм, числящихся на субсчете 76/2 «Расчеты по претензиям».

По каждому документу инвентаризационной комиссией устанавливается своевременность зачисления перевода на счет в банке. В случае необходимости могут быть сделаны письменные запросы банку, почтовому отделению о причине задержки зачисления или перевода.

По каждой сумме указывается номер и дата документа (квитанций учреждений банков, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам и т.д.).

Учет денежных средств на счете 57 «Переводы в пути» осуществляется в рублях и иностранной валюте. На суммы сданных из кассы в банк денежных средств, отражаемых как денежные средства в пути (переводы), в учете осуществляется запись:

При зачислении денежных средств, числившихся в пути на расчетный или валютный счета, в учете производится запись:

Остатки денежных средств в кассе, на расчетных, валютных и специальных счетах в банках отражаются во втором разделе бухгалтерского баланса по группе статей «Денежные средства».

Сохранить

Сохранить

Сохранить

Инвентаризация денежных средств в кассе — проводки

В бухгалтерском учете фактические излишки денежных средств и документов приходуются следующей записью:

При выявлении излишков бланков документов строгой отчетности они отражаются по дебету счета 006 «Бланки строгой отчетности» в условной (номинальной) оценке.

На сумму выявленной при инвентаризации недостачи денежных средств и документов в учете осуществляется запись:

Сумма недостающих бланков строгой отчетности отражается по кредиту счета 006 «Бланки строгой отчетности». Если недостача денежных средств и документов допущена по вине материально-ответственного лица – кассира, то ее сумма списывается в учете проводкой:

Возмещение суммы недостачи возможно из заработной платы кассира, что отражается следующей записью:

Если недостача возмещается в кассу организации, то в бухгалтерском учете производится запись:

При отсутствии конкретного виновного лица сумма недостачи денежных средств, ранее отраженная по дебету счета 94, включается в состав внереализационных расходов организации и списывается корреспонденцией счетов:

Результаты инвентаризации наличных денежных средств и документов в кассе оформляются актом инвентаризации наличных денежных средств по форме № ИНВ-15, утвержденной Постановлением Госкомстата России от 18.08.98г.№ 8 8, в котором приводятся объяснения кассира о выявленных нарушениях и резолюция руководителя о дальнейшем решении по результатам инвентаризации.

Один экземпляр акта передается в бухгалтерию организации, а второй остается у материально-ответственного лица.

Для отражения результатов инвентаризации фактического наличия ценных бумаг и бланков документов строгой отчетности и выявления количественных расхождений их с учетными данными составляется инвентаризационная опись ценных бумаг и бланков документов строгой отчетности по форме № ИНВ-16.

Как правильно учесть результаты проверки наличных средств?

Синтетический учет является частью бухгалтерского учета. Синтетические счета — это счета первого порядка. Его результаты хорошо видны при заполнении главной книги, анализа счетов, оборотно-сальдовых ведомостей и т. п.

Подробнее о синтетическом учете и о том, чем он отличается от аналитического учета, см. в статье «Синтетические и аналитические счета бухгалтерского учета».

Синтетический учет наличных денег ведется на активном сч. 50 «Касса». Поступление наличных учитывается по Дт 50, выдача (расход) — Кт 50.

Исходя из методических указаний по инвентаризации (п. 5.1), а также требований п. 28 положения по ведению бухгалтерского учета бухгалтерской отчетности в РФ, утв. приказом Минфина РФ от 29.07.1998 № 34н, и п. 4 ст. 11 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ, результаты инвентаризации должны быть своевременно разнесены по счетам синтетического учета:

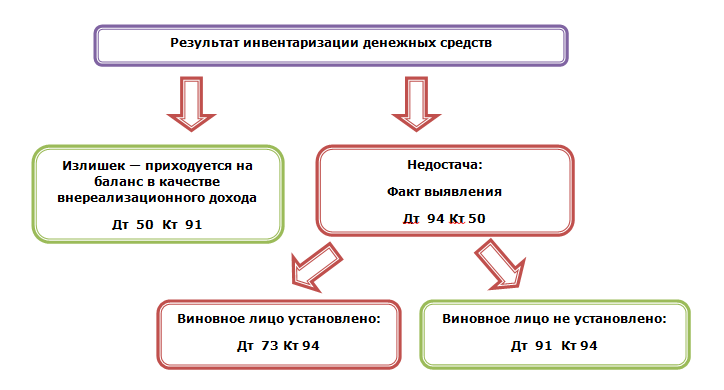

- Все обнаруженные излишки учитываются на финансовом результате организации и отражаются записью Дт 50.1 Кт 91.1.

- В случае обнаружения нехватки наличных денег в кассе вся недостача списывается за счет виновных лиц. Если таковые не установлены или суд отказывает в возможности взыскать недостачу с них, то вся недостача списывается на финансовый результат организации.

Сразу после составления акта инвентаризации и обнаружения факта нехватки денег вся сумма относится на сч. 94. После этого комиссия ищет виновных в недостаче, а на счетах синтетического учета делается запись:

Дт 94 Кт 50.1 — в кассе обнаружена недостача.

Если виновные лица найдены, то всю сумму относят на сч. 73:

Дт 73.2 Кт 94 — сумма недостачи отнесена на виновное лицо.

При условии, что нет препятствий для удержания суммы недостачи из зарплаты виновного лица, делаем запись:

Или должник может сам внести деньги в кассу:

Если не удалось установить виновного в недостаче, в учете списываем всю сумму на расходы:

Какие еще есть нюансы отражения результатов инвентаризации в бухгалтерском учете, узнайте из нашей статьи «Отражение результатов инвентаризации в бухгалтерском учете».

Руководитель организации, в целях проверки работы кассира, выявления нарушений и злоупотреблений, принимает решение провести внезапную ревизию кассы по состоянию на 01.10.2019. По результатам проверки обнаружена недостача в кассе на сумму 1 000 руб. Кассир полностью признал свою вину. После чего руководитель организации издал приказ об удержании 1 000 руб. из зарплаты кассира. В бухучете были сделаны записи:

- Дт 94 Кт 50.1 — 1000 руб. — в кассе обнаружена недостача;

- Дт 73.2 Кт 94 — 1000 руб. — сумма недостачи отнесена на кассира.

На дату выплаты зарплаты:

Дт 70 Кт 73.2 — 1000 руб. — сумма недостачи удержана.

Рассмотрев возможные варианты окончания инвентаризации денежной наличности, можно совершенно точно сказать, что без синтетического учета отразить эти результаты в бухгалтерии организации невозможно

Очень важно своевременно и в полном объеме учитывать все движения наличных средств на соответствующих счетах синтетического учета

Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма N ИНВ-17)

Применяется для оформления результатов инвентаризации с дебиторами и кредиторами. Инвентаризационная комиссия путем документальной проверки должна установить:

- правильность расчетов с банками, финансовыми, налоговыми органами, внебюджетными фондами, другими организациями, а также со структурными подразделениями организации, выделенными на отдельные балансы;

- правильность и обоснованность числящейся в бухгалтерском учете суммы задолженности по недостачам и хищениям;

- правильность и обоснованность сумм дебиторской, кредиторской задолженности, в том числе по которым истекли сроки исковой давности.

Акт составляется в двух экземплярах и подписывается ответственными лицами инвентаризационной комиссии на основании выявления по документам остатков сумм, числящихся на соответствующих счетах. Один экземпляр акта передается в бухгалтерию, второй остается в комиссии.

По указанным видам задолженности к акту инвентаризации расчетов должна быть приложена Справка (Приложение к форме N ИНВ-17), которая является основанием для составления акта по форме N ИНВ-17. Справка составляется в разрезе синтетических счетов бухгалтерского учета.

1.2.4 Инвентаризация денежных средств

Инвентаризация наличных денежных средств в кассе производится в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств (утв. приказом Минфина России от 13.06.1995 № 49) .

Для обеспечения надлежащего контроля за сохранностью денежных средств в кассе целесообразно проводить инвентаризацию кассы ежемесячно перед составлением текущей бухгалтерской отчетности. До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты о движении денежных средств.

Председатель инвентаризационной комиссии визирует все приходные и расходные документы. Материально-ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы сданы в бухгалтерию или переданы комиссии, и все ценности, поступившие на их ответственность, оприходованы, выбывшие -списаны в расход.

Одновременно проверяется наличие находящихся в кассе других ценностей: бланков строгой отчетности, ценных бумаг, путевок для лечения и отдыха, железнодорожных и авиабилетов, знаков почтовой оплаты, талонов на бензин и других денежных документов (по их видам).

В ходе инвентаризации проверяется соответствие остатков денежных средств и других ценностей на конец отчетного месяца на счетах бухгалтерского учета, указанных в соответствующих учетных регистрах, их фактическому наличию в кассе организации.

Инвентаризационная комиссия полистно пересчитывает денежную наличность и проверяет другие ценности, находящиеся в кассе. Инвентаризация денежных средств в пути производится путем сверки числящихся сумм на счетах бухгалтерского учета с данными квитанций учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам и т. п.

В случае выявления излишков или недостач берется письменное объяснение кассира. Недостача денежных средств в кассе удерживается с кассира.

Так как счета денежных средств наиболее часто подвергаются и внутренним проверкам, и аудированию, полезно чаще применять инвентаризацию счетов денежных средств, в том числе и счетов безналичного расчета.

Инвентаризация счетов денежных средств безналичного расчета

Инвентаризация денежных средств в пути (Счет 57) производится путем сверки числящихся сумм на счетах бухгалтерского учета с данными квитанций учреждения банка, почтового отделения, копий сопроводительных ведомостей на сдачу выручки инкассаторам банка и т.п.

Инвентаризация денежных средств, находящихся в банках на расчетном (текущем), валютном и специальных счетах (счетах 51,52 и 55), производится путем сверки остатков сумм, числящихся на соответствующих счетах по данным бухгалтерии организации, с данными выписок банков.

При подготовке годовой отчетности и при чрезвычайной инвентаризации может проводиться и проверка законности платежей со счетов и поступлений на них .

Инвентаризация подотчетных сумм

При инвентаризации подотчетных сумм проверяются отчеты подотчетных лиц по выданным авансам с учетом их целевого использования, а также суммы выданных авансов по каждому подотчетному лицу (даты выдачи, целевое назначение).

Оформление результатов инвентаризации

По окончании инвентаризации составляется акт, производится сравнение фактических остатков денежных средств, выявленных при проверке, с остатками, учтенными на счетах бухгалтерского учета.

Результатом такого сравнения является составление сличительных ведомостей. В сличительных ведомостях отражаются результаты инвентаризации, т.е.

расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей.

Денежные средства, оказавшиеся в излишке, подлежат оприходованию и зачислению соответственно на финансовые результаты у организации. Недостача денежных средств, относится на виновных лиц.

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации — в годовом бухгалтерском отчете.

Таким образом, инвентаризация — гарантия достоверности бухгалтерской отчетности.

Отражение результатов инвентаризации в бухгалтерском учете:

Д94 К50-1 — отражена недостача денежных средств в кассе

Д73-2 К94 — недостача отнесена на виновное лицо

Д50-1 К73-2 — внесение виновным лицом наличных денежных средств в погашение недостачи.

Д50-1 К91-1 — Оприходован излишек денежных средств, обнаруженный при инвентаризации.