Ответственность за неуплату

Стоит отметить, что ответственность за неуплату налоговых платежей, просрочку такой оплаты или оплату не в полной мере для организаций и предпринимателей является идентичной.

В случае определения размера ответственности, выражающейся в форме штрафных санкций, не подлежат учету в качестве причин уважительных действия или бездействия ИП или организации, которые были неумышленными

Это значит, что ссылки на забывчивость и прочие подобные причине не принимаются во внимание налоговым органом

Когда возникает ситуация, что оплата оброка не производилась руководством организации или ИП умышленно – размер штрафа возрастает до 40 процентов задолженности. Перечисленные санкции применяются в пределах налогового законодательства.

Когда будет доказано, что предприниматель или компания не оплатила налоги умышленно, а также пытается скрыть это налог от государственных органов – наступает уголовная ответственность. Наказание вменяется в соответствии с действующими положениями Уголовного кодекса.

Рассматриваемые умышленные деяния оцениваются в контексте преступлений, наказание за которые является серьезным. В связи с этим к вопросам оплаты налоговых платежей необходимо относится более ответственно.

Предусматривается срок давности в отношении привлечения к ответственности за рассматриваемое деяние, равняется он трем годам. При этом не всегда по истечению указанного периода плательщик освобождается от данной обязанности.

Исковая давность может отменяться в соответствие с поступившим заявлением от сотрудника налогового органа, который указывает на препятствие виновного по проведению проверок камерального типа. В таком случае вопрос относительно выплаты налогов может вновь открыться.

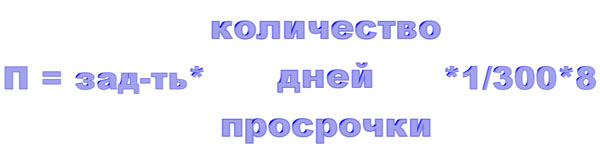

Формула по расчету пени земельного сбора

Формула по расчету пени земельного сбора

Когда плательщиком была внесена большая сумма, чем того требовалось – она переносится на следующий период. Когда переплата имела место быть, то при последующей недоплаты убытки перекрываются за счет этой суммы.

Процесс оплаты требуется отслеживать, сделать это можно при помощи официального сайта налогового органа. Плательщику необходимо войти на сайт, ввести свои данные и идентификационный код, после чего будет выдана необходимая информация.

Законодательство для юрлиц

На законодательном уровне вопрос уплаты сбора урегулирован в Налоговом кодексе. Не все предприниматели и руководители организаций знают тонкости уплаты данной разновидности сборов. Для того чтобы разобраться в нюансах оплаты требуется потратить немного личного времени.

Налогообложение на землю для юр.лиц имеет общие черты с данной разновидностью оброка для граждан, но есть и свои особенности.

Первое отличие заключается в том, что для физических лиц сбор рассчитывается компетентным органом и направляется человеку уже в готовом виде. Когда владелец земли доверяет произведенному специалистами расчету, то он может использовать для оплаты присланный документ.

После получения уведомления гражданин оплачивает оброк удобным ему способом. В настоящее время представлена такая возможность, как оплата онлайн, сделать это можно с помощью нескольких сайтов.

Это положение можно рассматривать как с положительной, так и с отрицательной стороны. Плюсы заключаются в том, что предприниматель вряд ли произведет расчет так, что потребуется заплатить лишнее.

Однако минусы отражаются в том, что при расчете может быть допущена ошибка и сумма посчитана меньше, чем необходимо уплатить. В такой ситуации при проведении проверки компетентным органом, на это нарушение указывается в категоричной форме.

Льготы

Некоторые категории лиц, несущих обязанности по оплате налогов, наделяются льготными условиями. Относительно граждан предусматривается, что сумма оброка в значительной степени понижается при наличии льготы. В то время наличие льгот для юридического лица подразумевает полное освобождение от несения рассматриваемой обязанности.

В таком случае, прежде чем начинать изучать нюансы по уплате налогов, предпринимателям необходимо обратиться к перечню типов учреждений, которые по принципу предоставления льготы, освобождены от налога. Предприниматель может найти свою организацию в данном перечне и ему не потребуется рассчитывать и уплачивать оброк.

От уплаты освобождены:

- организации, осуществляющие религиозную деятельность;

- учреждения, специализирующиеся на исполнении наказаний;

- те компании, на территории которых располагается дорога, предназначенная для общего назначения;

- учреждения, где участвуют лица, признанные инвалидами (при условии, что их более 8/10 частей от общего количества членов);

- организации, занимающиеся народными промыслами художественной направленности;

- учреждения, занятые ремонтом и строительством судна (распространяется на территориях, отведенных для данного вида деятельности);

- в районах Крайнего севера.

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме (зарегистрирован в Минюсте России 25.03.2016 № 41552) утверждены форма налоговой декларации и порядок ее заполнения.

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Ставки и порядок расчета

^

Расчет налога производится по следующей формуле ():

Сумма

налога=Ставка

налога*Налоговая

база

Ставка налога

Налоговая база

Для упрощённой системы налогообложения налоговые ставки зависят от выбранного предпринимателем или организацией объекта налогообложения.

При объекте налогообложения «доходы» ставка составляет 6%.

Законами субъектов РФ ставка может быть снижена до 1%.

Налог уплачивается с суммы доходов.

При расчёте платежа за 1 квартал берутся доходы за квартал, за полугодие – доходы за полугодие и т. д.

Если объектом налогообложения являются «доходы минус расходы», ставка составляет 15%.

При этом региональными законами могут устанавливаться дифференцированные ставки налога по УСН в пределах от 5 до 15 процентов. Пониженная ставка может распространяться на всех налогоплательщиков, либо устанавливаться для определённых категорий. В этом случае для расчёта налога берётся доход, уменьшенный на величину расхода.

Для предпринимателей, выбравших объект «доходы минус расходы», действует правило минимального налога: если по итогам года сумма исчисленного налога оказалась меньше 1% полученных за год доходов, уплачивается минимальный налог в размере 1% от полученных доходов.

При применении упрощённой системы налогообложения налоговая база зависит от выбранного объекта налогообложения: доходы или доходы, уменьшенные на величину расходов:

- Налоговой базой при УСН с объектом «доходы» является денежное выражение всех доходов предпринимателя.

- На УСН с объектом «доходы минус расходы» базой является разница доходов и расходов. Чем больше расходов, тем меньше будет размер базы и, соответственно, суммы налога. Однако уменьшение налоговой базы по УСН с объектом «доходы минус расходы» возможно не на все расходы, а лишь на те, что перечислены .

Доходы и расходы определяются нарастающим итогом с начала года. Для налогоплательщиков, выбравших объект «доходы минус расходы» действует правило минимального налога: если за налоговый период сумма исчисленного в общем порядке налога меньше суммы исчисленного минимального налога, то уплачивается минимальный налог в размере 1% от фактически полученного дохода.

Пример расчета размера авансового платежа для объекта «доходы минус расходы»

За налоговый период предприниматель получил доходы в размере 25 000 000 руб, а его расходы составили 24 000 000 руб.

- Определяем налоговую базу

25 000 000 руб. — 24 000 000 руб. = 1 000 000 руб.

- Определяем сумму налога

1 000 000 руб. * 15% = 150 000 руб.

- Рассчитываем минимальный налог

25 000 000 руб. * 1% = 250 000 руб.

Уплатить нужно именно эту сумму, а не сумму налога, исчисленную в общем порядке.

Законами субъектов Российской Федерации на два года может быть установлена налоговая ставка в размере 0% для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной и (или) научной сферах, а также в сфере бытовых услуг населению. С 29 сентября 2019 года к этому списку добавлены услуги по предоставлению мест для временного проживания (пункт 4 ).

Какие налоги не нужно платить при УСН?

Перечень налогов, от уплаты которых освобождают структуры, использующие УСН, обозначены в ст. 346.11 НК РФ.

Для ООО предусмотрено освобождение от следующих сборов в казну:

- Налог на прибыль. В этом правиле имеется исключение: организации обязаны платить налог с доходов, если он рассчитывается по ставкам, указанным в ст. 84 НК РФ (п. 1.6, 3, 4) .

- Налог на имущество. В качестве исключения будут рассматриваться ситуации, когда в качестве налоговой базы используется кадастровая стоимость объекта.

Для ИП, использующих УСН, предусмотрено освобождение от следующих налоговых сборов:

- НДФЛ на доходы от предпринимательской деятельности. Исключение составляют доходы, которые облагаются налогом с использованием ставок 9 и 35 процентов. При этом разделение предпринимательских и обычных доходов физического лица для ИП обязательно. Вторые облагаются подоходным налогом на общих основаниях.

- Налог на имущество физических лиц. Как и в случае с организациями исключением будут случаи, когда в качестве налоговой базы необходимо использовать кадастровую стоимость объекта.

Одновременно и юридические лица, и ИП на упрощенке не должны вносить НДС. Исключением являются операции по ввозу товара на территорию РФ через границу.

Исключения при оплате НДС и налога на имущество

До 2015 года структуры, использующие УНС, налог на имущество не платили вовсе. Но с внесением поправок в налоговое законодательство его нужно вносить по ряду объектов. Все они перечислены в ст. 378. НК РФ . Их особенностью является порядок исчисления налоговой базы, которая определяется кадастровой стоимостью. Платить налог на имущество потребуется со следующих видов объектов:

- Торговые и деловые центры, а также отдельные помещения, расположенные на их территории.

- Офисные здания и отдельные помещения.

- Помещения, используемые под предприятия общественного питания и бытового обслуживания.

Размер налога и порядок его расчета определяют региональные нормативные акты. Если они отсутствуют, используют федеральное законодательство, согласно которому для расчета налога кадастровую стоимость объекта умножают на 0,2 (т.е. на 2 %).

В регионах налоговые ставки могут варьироваться в зависимости от категории плательщика и облагаемого налогом имущества.

Даты окончательного внесения в бюджет налога определяются на местном уровне, но основной порядок для юрлиц следующий:

- Декларация по налогу предоставляется в местное отделение ФНС до 30 марта того периода, который следует за расчетным периодом.

- Один раз в квартал вносится авансовый платеж.

- Оставшаяся итоговая сумма вносится по окончанию календарного года.

Индивидуальные предприниматели самостоятельно налог не рассчитывают, а оплачивают его один раз в год на основании платежного уведомления от ФНС.

Особую сложность для лиц, использующих УНС, представляет выплата НДС, учитывая, что в Россию поставляется большой объем товаров из-за рубежа. Такой порядок приводит часто к потере партнеров, которые не имеют возможности зачесть налог. Чтобы избежать такой ситуации лица на упрощенке могут включать НДС сразу в цену привезенного товара и выставлять ее партнерам. В таком случае они сами платят налог, предоставляя декларацию в ФНС по окончанию отчетного квартала.

Некоторые послабления были предоставлены лицам на УСН в 2016 году. Теперь в соответствии со ст. 173 НК РФ уже выплаченный налог не нужно включать в общую упрощенную налоговую базу.

Страховые взносы 2019

С 2019 года для ряда лиц, работающих на упрощенке, поменялся порядок взимания страховых взносов.

Существенно уменьшился перечень структур, имеющих льготы. Теперь практически все обязаны вносить взносы на общих основаниях. Уменьшить их размер в 2019 году могут только:

- Ряд НКО, чья деятельность связана с социальным обслуживанием населения, научной и просветительской деятельностью, массовым спортом и здравоохранением.

- Структуры, занимающиеся благотворительной деятельностью.

Все юрлица и ИП, не подпадающие под данные категории теперь кроме 20-процентных отчислений в ПФР обязаны делать взносы в ФСС и в ФОМС на соцстрахование, на страхование на случай оформления временной нетрудоспособности.

Для лиц на упрощенке внесенные страховые взносы позволяют уменьшить упрощенный налог на доходы (максимум на 50 %). Если используется система доходы минус расходы, то внесенные взносы позволяют сократить величину налоговой базы.

Использование УСН избавляет налогоплательщиков от обязанностей по внесению в бюджеты ряда налогов. Но законодательство устанавливает исключения в правилах, которые следует учитывать при расчетах. От обязательств по оплате страховых взносов упрощенка с 2019 года больше не освобождает.

Сколько и когда?

Для расчета земельного налога необходимы данные о кадастровой стоимости участка. Она определяется либо на начало года, либо на момент регистрации объекта. Если участок расположен на территории нескольких субъектов, то кадастровая стоимость определяется по каждому в установленных границах.

Налоговый период — год. Если в течение этого срока произошло изменение стоимости участка, налогоплательщик все равно будет рассчитывать налоговую базу по оценке на 1 января. Это требование не касается корректировки стоимости в случае ошибки органа, осуществляющего кадастровую оценку и учет.

При долевой собственности размер земельного налога устанавливается пропорционально доле владения. Налогоплательщик сам рассчитывает налог, пользуясь сведениями из кадастрового реестра.

Налоговые ставки для земельного налога определяют местные органы власти. Но законодательством регламентированы предельные размеры:

- 0,3% — для с/х земель, садоводств, разведения животных, строительства жилых зданий.

- 1,5 – для всех остальных категорий земель.

В определенных ситуациях для расчета налога необходимо использовать коэффициенты.

Платит ли ИП земельный налог при УСН?

Оплата земельного налога индивидуальными предпринимателями отличается от платы физических лиц. Поскольку частное лицо путем использования надела земли получает прибыль, то это говорит о приравнивании его к предприятию. Однако, если такого не наблюдается и земля может приносить только маленькую прибыль для семейных нужд, то ИП будет выплачивать сбор как обычные граждане.

Стоит иметь в виду, что если представители власти узнают и докажут обман, то ИП понесет наказание. Нарушение законодательных норм повлечет за собой выплату штрафа, который представляет собой оплату сборов за все года, когда он платил как физическое лицо только уже как предприниматель.

Кстати, про налог с продажи земельного участка с 2019 года для физических лиц написано .

Как можно уменьшить земельный налог для ИП?

Налоговая ставка на земельный налог в 2019 году для ИП разнится в зависимости от конкретного региона и может составлять 0,3 или 1,5 процента. Избежать выплаты соответствующей пошлины невозможно. В противном случае будут наложены штрафные санкции. Поэтому следует обратиться в местные органы самоуправления, которые более детально осветят возможности снижения величины данного сбора.

Подробности о ставке земельного налога в 2019 году (для юридических лиц) имеются .

Всего существует две возможности снижения величины пошлины:

- Льготы для ИП по земельному налогу за 2019 год (данный пункт оговаривается местными властями. Только они составляют список льготных категорий). Чтобы узнать входит ли человек в одну из групп, можно воспользоваться официальным сайтом ФНС. При условии, что у человека есть шанс получить одну из льгот, необходимо написать заявление и подать ее в надлежащий орган. Пакет документов должен вмещать в себя подтверждающие документы о праве на льготное пользование и оплату пошлины;

- Обратиться в суд для рассмотрения вопроса об уменьшении суммы выплат на основании изменения площади участка. Такая возможность изменения кадастрового паспорта оговорена .

Расчет земельного налога в 2019 году для ИП — пример расчета

Формула расчета налога на землю очень простая. С ее помощью можно рассчитать самостоятельно сумму необходимых к уплате сборов. Выглядит она следующим образом: стоимость объекта по кадастровому паспорту умножается на ставку, обозначенную налоговыми инстанциями местного значения. Полученная сумма и будет являться сбором.

Пример:

Организация была основана 15.01.2017. На тот момент стоимость надела составляла 780 000 тыс. руб. Налоговая ставка в конкретном регионе составляет 1,5 %. Время пользования землей оставило 11 из 12 месяцев. Из этого следует:

780 000 * 1,5 % * 11/12 = 7149, 48 тыс. руб.

Использование формулы расчета поможет самостоятельно произвести расчет. Однако, стоит иметь в виду, что налоговая служба присылает уведомление с напоминанием о необходимости внести своевременную оплату. В соответствующем оповещении обозначается конечная величина пошлины.

Дополнительно стоит ознакомиться с , касающейся КБК по земельному налогу для юридических лиц (на 2019 год).

Земельный налог в 2019 году для ИП — сроки уплаты

Как и прежде процедура уплаты проходит в три этапа:

- Специалист фискальной службы просчитывает необходимую сумму. После ее утверждения оформляется уведомление и рассылается по налогоплательщикам;

- Такое уведомление ИП получит по почте. Составлением занимаются местные органы. Уже к уведомлению будет приложена квитанция, по которой ИП и будет осуществлять оплату в любом из отделений банка;

- Оплата земельного налога должна пройти не позже начала декабря нового года.

Если требуется информация о сроках уплаты авансовых платежей по земельному налогу, найти ее можно .

Нужно ли платить земельный налог, если ИП сдает в аренду земельный участок?

Если участок земли сдается в аренду ИП, то земельный налог оплачивает именно владелец объекта. Собственник недвижимости должен рассчитать сумму аренды и внести в нее стоимость участка. Также данный вопрос оговаривается в договоре аренды, для того, чтобы арендующая сторона видела, на что идет его аренда.

Общие положения о налоге на землю для ИП

В соответствии со статьей 388 НК РФ уплачивать земельный налог обязаны лица, имеющие в собственности земельный участок. Налог не надо платить на участки земли, изъятые из оборота по законодательству РФ, либо ограниченные в обороте, занятые объектами культуры, представляющими особую ценность. Не платят налог за участки земель лесного фонда, а также за землю, которое входит в общее имущество многоквартирного дома. Кроме того, ИП, имеющие землю в аренде или в безвозмездном праве пользования, не считаются плательщиками земельного налога. В остальных случаях его надо платить.

Чтобы уменьшить налоговое бремя, предприниматель может учесть уплаченный сбор в качестве расходов, если применяет УСН 15% или ОСНО. При «доходной» упрощенке учесть земельный налог нельзя.

При этом земельный налог при УСН может быть причислен к расходам, снижающим налогооблагаемую базу, только в том случае, если участок, с которого оплачен сбор, используется для осуществления предпринимательской деятельности.

Земельный налог при УСН: порядок уплаты, сроки

Игнатьев, эксперты службы Правового консалтинга ГАРАНТ

Организация применяет УСН с объектом налогообложения «доходы минус расходы». На балансе организации имеется несколько земельных участков по покупной стоимости, приобретенные земельные участки не предназначены для дальнейшей перепродажи. Земельные участки не амортизируются. Как в бухгалтерском учете списывать стоимость земельных участков?

Согласно пункту 3 статьи 4 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете», организации, перешедшие на УСН, освобождаются от обязанности ведения бухгалтерского учета, кроме учета основных средств и нематериальных активов.

Это означает, что организация, применяющая УСН, должна вести учет основных средств в соответствии с ПБУ 6/01 «Учет основных средств» (далее – ПБУ 6/01).

Земельные участки для целей бухгалтерского учета учитываются в составе основных средств (пункты 4, 5 ПБУ 6/01).

Основные средства принимаются к бухгалтерскому учету по первоначальной стоимости (п. 7 ПБУ 6/01). Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат организации на приобретение, сооружение и изготовление, за исключением НДС и иных возмещаемых налогов (кроме случаев, предусмотренных законодательством РФ) (п. 8 ПБУ 6/01).

По общему правилу стоимость объектов основных средств погашается посредством начисления амортизации (п. 17 ПБУ 6/01).

В то же время не подлежат амортизации объекты основных средств, потребительские свойства которых с течением времени не изменяются, в том числе земельные участки (п. 17 ПБУ 6/01).

Следовательно, стоимость земельных участков может быть списана с бухгалтерского учета только в случае их выбытия, которое имеет место в случаях продажи, передачи в виде вклада в уставный (складочный) капитал другой организации, паевой фонд, передачи по договору мены, дарения, внесения в счет вклада по договору о совместной деятельности и в иных случаях (п. 29 ПБУ 6/01).

Доходы и расходы от списания с бухгалтерского учета объектов основных средств отражаются в бухгалтерском учете в отчетном периоде, к которому они относятся, и подлежат зачислению на счет прибылей и убытков в качестве прочих доходов и расходов (п. 31 ПБУ 6/01).

Согласно пункту 11 ПБУ 10/99 «Расходы организации», прочими расходами являются в том числе расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции.

К сведению

Организации, применяющие УСН и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, могут учесть для целей формирования налоговой базы только те затраты, которые перечислены в закрытом перечне, содержащемся в пункте 1 статьи 346.16 НК РФ, при условии их соответствия критериям, указанным в пункте 1 статьи 252 НК РФ (п. 2 ст. 346.16 НК РФ).

В соответствии с подпунктом 1 пункта 1 статьи 346.16 НК РФ при определении объекта налогообложения налогоплательщик уменьшает полученные доходы на расходы на приобретение, сооружение и изготовление основных средств (с учетом положений пунктов 3 и 4 статьи 346.16 НК РФ). При этом в состав основных средств в целях применения статьи 346.16 НК РФ включаются основные средства, которые признаются амортизируемым имуществом в соответствии с главой 25 НК РФ (п. 4 ст. 346.16 НК РФ).

Поскольку в соответствии с пунктом 2 статьи 256 НК РФ земля не подлежит амортизации и перечень расходов, учитываемых при определении налоговой базы при УСН, установленный пунктом 1 статьи 346.16 НК РФ, не предусматривает расходов на приобретение земельных участков, то организация не вправе учитывать расходы в виде стоимости земельных участков при формировании налоговой базы по налогу, уплачиваемому в связи с применением УСН (см., например, письма Минфина России от 30.06.2011 № 03-11-06/2/101, от 16.09.2010 № 03-11-06/2/145).