Куда сдавать декларацию?

По общему правилу на территории РФ декларация по земельному налогу сдается в ИФНС по месту расположения земельного участка (пункт 1 статьи 398 НК РФ).

Если в распоряжении организации несколько земель, все они располагаются на территориях разных муниципалитетов, при этом такие территории подконтрольны одной налоговой инспекции, то разрешается сдавать одну общую декларацию. В общей декларации на каждый участок будет отдельно заполняться 2-ой раздел документа (письмо ФНС РФ от 07.08.2015 № БС-4-11/13839).

Предоставлять такую декларацию необязательно во все инспекции, достаточно сдать одной, а остальные просто уведомить об этом.

Если земельные участки большой организации находятся в разных муниципалитетах, налоговые органы у которых свои, то уплачивать налог необходимо каждому муниципальному образованию пропорционально доле, приходящейся на него.

Внимание! При несвоевременном предоставлении декларации по земельному налогу возникает административная и налоговая ответственность, выражающаяся статьей 2.1 КоАП РФ и статьей 106 НК РФ. Штраф согласно статье 119 Налогового кодекса РФ составляет 5% от размера налога, подлежащего к уплате (доплате) по декларации, но не перечисленного в местный бюджет в определенный срок

В результате штраф придется выплатить за каждый просроченный полный и неполный месяц со дня, определенного для подачи декларации

Штраф согласно статье 119 Налогового кодекса РФ составляет 5% от размера налога, подлежащего к уплате (доплате) по декларации, но не перечисленного в местный бюджет в определенный срок. В результате штраф придется выплатить за каждый просроченный полный и неполный месяц со дня, определенного для подачи декларации.

Окончательный размер штрафа за весь период просрочки платежа не должен превысить 30% от налоговой суммы по декларации и не может быть меньше 1 тыс. рублей.

Если налог уплатили в полном объеме в срок, но не предоставили вовремя декларацию, оплатить понадобится 1 тыс. рублей – минимальный штраф. Если была оплачена только часть налогового обязательства, то штраф будет отсчитываться от оставшейся суммы необходимого платежа.

Срок давности земельного налога

Очень часто возникает ситуация, когда налогоплательщикам приходят уведомления из налоговых инспекций с требованием погасить задолженность по налогам за давно прошедший период. Могут ли такие требования быть законодательно обоснованными или нет?

срок давности

Налоговое обязательство по законодательству является бессрочным, тем не менее, в Налоговом кодексе зафиксированы сроки для принудительного взыскания долгов с налогоплательщиков.

Пропуская такие сроки, налоговая утрачивает право на принудительное взыскание задолженности, которая, в свою очередь, признается безнадежной ко взысканию и списывается по данному основанию.

В отношении налогов на имущество граждан Налоговый кодекс в статье 52 устанавливает специальную норму, согласно которой у налогового органа есть право взимать указанные сборы не более, чем за 3 налоговых периода (календарных года), которые предшествуют календарному году направления налогового оповещения налогоплательщику. Прописанное правило, конечно, не является прямым сроком давности, однако оно вполне является своеобразным ограничителем по возможностям взыскания налогов.

Как считать срок

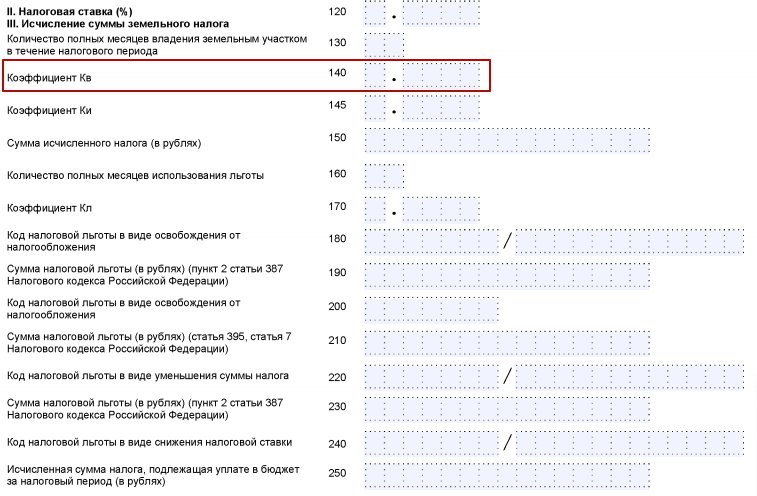

В декларации по строке 140 указывают коэффициент Кв, когда считают земельный налог при правообладании участком не весь налоговый период (п. 5.16 Порядка заполнения):

Коэффициент Кв определяется как отношение числа полных месяцев, в течение которых данный земельный участок находился в собственности (постоянном (бессрочном) пользовании) налогоплательщика, к числу календарных месяцев в налоговом периоде.

В пункте 5.16 Порядка указано, что значение по строке с кодом 140 (коэффициент Кв) приводится в десятичных дробях с точностью до десятитысячных долей.

Далее рассмотрим пример расчета земельного налога за неполный год.

ПРИМЕР 1

(больше половины месяца)

Права ООО «Гуру» на приобретенный (предоставленный) земельный участок зарегистрированы 12 ноября 2018 года. В этом случае коэффициент Кв определяют так:

Кв = 2 мес. / 12 мес. = 0,1667.

Значит, в строке 140 декларации нужно указать – 0,1667.

Пример 2

(меньше половины месяца)

Права ООО «Гуру» на приобретенный (предоставленный) земельный участок зарегистрированы 16 ноября 2018 года. В этом случае коэффициент Кв определяют так:

Кв = 1 мес. : 12 мес. = 0,0833.

Значит, в строке 140 декларации нужно указать – 0,0833.