Отчет о прибылях и убытках

В действующих ПБУ нет определений таких понятий, как «себестоимость проданных товаров (продукции, работ, услуг)», «коммерческие расходы» и «управленческие расходы». Эти понятия были раскрыты в Методических рекомендациях о порядке формирования показателей бухгалтерской отчетности организации . Но, хотя этот документ утратил силу после выхода Приказа N 67н, при определении названных терминов им можно руководствоваться в части, не противоречащей данному Приказу. Следует также применять ПБУ 10/99, а в отдельных случаях — отраслевые инструкции и рекомендации по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг). Рассмотрим особенности заполнения отчета о прибылях и убытках (форма N 2 ).

Утверждены Приказом Минфина России от 28 июня 2000 г. N 60н. Утверждены Приказом Минфина России от 22 июля 2003 г. N 67н.

Производственные организации показывают стоимость реализованной готовой продукции (Д 90-2 — К 43 «Готовая продукция», 40 «Выпуск продукции (работ, услуг)»). При использовании счета 40 нужно скорректировать дебетовый оборот по счету 90-2 на разницу между фактической и нормативной себестоимостью продукции. Если организация осуществляет несколько видов деятельности и показала выручку от каждой из них по строке 010 «Выручка (нетто) от продажи товаров, продукции, работ, услуг», то соответственно к ним она расшифровывает и себестоимость реализованных товаров, продукции, выполненных работ или оказанных услуг. В п. 21.1 ПБУ 10/99 определено, что в случае выделения в отчете о прибылях и убытках видов доходов, каждый из которых в отдельности составляет 5% и более общей суммы доходов организации за отчетный год, в нем должна быть показана соответствующая каждому виду часть расходов.

Когда учетной политикой организации предусмотрено списание общехозяйственных расходов с кредита счета 26 «Общехозяйственные расходы» в дебет счета 20, то строка 040 «Управленческие расходы» не заполняется. Они в общей сумме прямых расходов отражаются по строке 020. Если же общехозяйственные расходы сразу списываются в дебет счета 90, то их сумма отражается в строке 040.

Торговые организации по строке 020 проставляют покупную стоимость проданных в отчетном периоде товаров. Розничные торговые организации, учитывающие товары по продажным ценам, уменьшают стоимость проданных товаров на их торговую наценку. Расходы торговых организаций, учтенные на счете 44 и списанные в дебет счета 90-2, нужно указывать по строке 030 «Коммерческие расходы». Строку 040 такие организации не заполняют.

Организации — профессиональные участники рынка ценных бумаг показывают по строке 020 покупную (учетную) стоимость реализованных в отчетном периоде ценных бумаг. В строку 040 они заносят сумму издержек, связанных с их деятельностью.

Комиссионеры, агенты, брокеры, дилеры (кроме торговых организаций) по строке 020 отражают расходы, связанные с оказанием услуг (Д 90-2 — К 26), а иные организации, выполняющие работы или оказывающие услуги, — затраты, связанные с выполненными работами или оказанными услугами (Д 90-2 — К 20).

Строительные организации, которые привлекают для выполнения услуг субподрядные организации, выручку показывают в полном объеме исходя из договорной стоимости работ, т.е. с учетом стоимости субподрядных работ. Соответственно, и в расходах учитывается стоимость субподрядных работ.

В заключение напомним, что с 1 января 2008 г. для целей бухгалтерского учета нельзя воспользоваться способом ЛИФО при списании МПЗ. Соответствующие изменения внесены в ПБУ 5/01, ПВБУ и Методические указания по учету МПЗ. Для целей исчисления налога на прибыль этот метод пока можно применять (п. 8 ст. 254 и пп. 3 п. 1 ст. 268 НК РФ). Если организация применяла данный метод списания МПЗ в бухгалтерском учете, необходимо было внести изменения в учетную политику на 2008 г. и данные об этом отразить в пояснительной записке к бухгалтерской отчетности за 2007 г.

Вступительные остатки в бухгалтерской отчетности за 2008 г. нужно пересчитать исходя из предположения, что в 2007 г. материалы списывались новым методом, установленным для 2008 г. Эти корректировки необходимы, чтобы пользователи могли путем сравнения показателей бухгалтерской отчетности за текущий и предыдущий годы оценить последствия способа ведения бухгалтерского учета. Данные корректировки отражаются в формах N N 1 — 3 бухгалтерской отчетности, причем никакие учетные записи не нужны.

Л.П.Фомичева

Аудитор,

член Палаты

налоговых консультантов

Списание внутреннего брака

Внутренним браком признают выявленный внутри предприятия до момента продажи бракованных изделий. Большая часть такого брака выявляется в момент выхода из производства (т. к. обычно существует контроль качества), т. е. в момент обычного списания НЗП на стоимость готовой продукции.

Брак может быть:

- исправимым — тогда расходы на его исправление могут калькулироваться на затратных счетах (например, по Дт 20) и затем направляться на себестоимость готовой продукции (Дт 40 (43) Кт 20);

- неисправимым — тогда потери от брака калькулируются на счете 28 «Брак в производстве» и основным моментом в калькуляции является списание НЗП на брак: Дт 28 Кт 20 (23) — списаны расходы на создание продукции (полуфабрикатов), признанных неисправимым браком.

Заслуживает внимания списание окончательного результата калькуляции со счета 28 (счет не должен иметь сальдо на конец периода).

Процесс калькуляции результата от брака выглядит следующим образом (схематично, без НДС):

- Дт 10 Кт 28 — оприходованы возвратные материалы от бракованных изделий.

- Дт 76 Кт 28 — отражена задолженность виновных в браке лиц (лица могут быть как физические (работники), так и юридические (поставщики некачественного сырья, например)).

В итоге на конец периода на счете 28 остается сальдо (как правило, дебетовое), показывающее фактический убыток от брака. И это сальдо подлежит списанию Дт 20 (23) Кт 28, т. е. снова увеличивается НЗП, а затем и себестоимость готовой продукции.

Затраты на НЗП в балансе

Согласно п.63 ПБУ утв. приказом Минфина РФ от 29 июля 1998 года No34н, незавершенное производство (НЗП) — это продукция (работы, услуги), которые не прошли все стадии производственного цикла в отчетный период времени. Сюда же можно отнести изделия или его комплектующие, которые не прошли контроль качества, или были отклонены заказчиком.

Незавершенное производство в бухгалтерском балансе отражается в виде дебетового сальдо по следующим счетам:

- Счет 20 «Основное производство»;

- Счет 23 «Вспомогательные производства»;

- Счет 29 «Обслуживающие производства и хозяйства»;

- Счет 44 «Расходы на продажу»;

- Счет 46 «Выполненные этапы по незавершенным работам».

Если на момент окончания отчетного периода на вышеперечисленных счетах наблюдаются остатки сальдо, то это и есть незавершенное производство.

Стоит иметь в виду, что Счет 20 может применяться только в том случае, если производственный процесс не делится на обособленные стадии (этапы). Счет 20 отражает только текущие произведенные процессы.

Для производственного цикла, который подразделяется на этапы и может происходить в течение нескольких отчетных периодов, нужно применить Счет 46 «Выполненные этапы по незавершенным работам». На данном Счете также можно отображать отдельные стадии производства, которые были завершены.

Учет затрат НЗП

Учет затрат НЗП

Списание НЗП, не давшего продукции

В коммерческой практике довольно часто встречаются случаи, когда предприятие принимает решение прекратить какой-либо производственный проект, например прекратить выпускать какой-либо вид продукции, если он не востребован рынком и производство оценивается как убыточное.

Специфика производственного цикла может быть такова, что на момент реализации решения о прекращении выпуска имеется в наличии НЗП. В такой ситуации будут свои нюансы для целей бухгалтерского и налогового учета:

- Бухгалтерский учет. Основополагающим аспектом будут положения ПБУ 10/99. Очевидно, что затраты на прекращение выпуска продукта и списание НЗП по нему не принесут в дальнейшем явных экономических выгод предприятию. Следовательно, их следует отнести на прочие расходы для целей бухучета. То есть списание НЗП в данном случае пройдет проводкой Дт 91.2 «Прочие расходы» Кт 20 (23, 25, 26).

ВАЖНО! Если выпуск снятого с производства продукта может быть выделен в отдельный сегмент (операционный или функциональный), то для отражения сведений в бухгалтерской отчетности следует применять положения ПБУ 16/02 «О прекращаемой деятельности», в т. ч

в отношении списания НЗП.

- Налоговый учет.

Для целей расчета налога на прибыль НЗП, не давшее продукции, списывается во внереализационные расходы в размере прямых затрат (п. 11 ст. 265 НК РФ). При этом косвенные расходы на долю такого НЗП не распределяются, а в полном объеме включаются в расходы текущего периода (п. 2 ст. 318 НК РФ). В этом состоит отличие между бухгалтерским и налоговым порядком учета, поскольку в бухучете можно все расходы, связанные с НЗП, списывать сразу в расходную часть.

О том, как распределить расходы, читайте материал «Как разделить расходы по налогу на прибыль на прямые и косвенные?».

По НДС, принятому к вычету по произведенным расходам на НЗП, не давшее продукции, существует спорный момент. По мнению Минфина, изложенному в письме от 29.03.2012 № 03-03-06/1/163, входной НДС по НЗП, не давшему продукции, следует восстанавливать в налоговом учете. Вместе с тем п. 3 ст. 170 НК РФ содержит закрытый перечень ситуаций, требующих восстановления входного НДС, и случай со списанием НЗП там не поименован. На этом основании существуют судебные прецеденты с заключением о том, что восстанавливать входной НДС при списании НЗП во внереализационные расходы не нужно. Если все же входной НДС восстанавливается, то восстановленные суммы включаются в состав прочих расходов.

Больше о восстановлении НДС узнайте в материале «Нюансы восстановления НДС и какие при этом используются проводки».

ВАЖНО! В результате того, что в бухучете в состав списываемого НЗП, не давшего продукции, входят косвенные расходы, а в налоговом учете косвенные расходы включаются в состав расходов текущего периода, могут формироваться отложенные налоговые обязательства (ОНО)

Как рассчитать сумму незавершенного производства

Счет 20 используется для аккумулирования сведений обо всех расходах по производству товаров, оказании услуг по заявленным видам деятельности, выполнении различных подрядных работ (проектных, конструкторских, геодезических, научно-изыскательских и др.). В дебет этого счета относят прямые затраты, связанные с перечисленными видами деятельности, а также косвенные расходы общего порядка и вспомогательных хозяйств.

Прямые производственные затраты переносят в дебет сч. 20 с кредита счетов:

- амортизации (02, 05);

- ТМЦ (10, 15, 16);

- расчетов с покупателями (60, 76), а также персоналом (70) и фондами (69);

- учета допущенного брака, устранение которого возможно (28).

В компании кроме основного часто задействованы вспомогательные и обслуживающие производства. Каждый месяц в дебет сч. 20 переносится часть расходов с кредита счетов:

- вспомогательных хозяйств (23);

- косвенных расходов по содержанию обслуживающего и управленческого персонала (25);

- доли общехозяйственных затрат (26).

После того, как в конце месяца затраты полностью собраны в дебете сч. 20, с кредита счета списывается суммированная себестоимость выпуска готового продукта или исполненных работ/услуг, т.е. завершенного производства. Бухгалтерская запись здесь будет такой: Д/т 40 (43, 90) К/т 20.

Оставшееся на сч. 20 итоговое дебетовое сальдо отразит объем незавершенного производства, т.е. стоимость направленных в обработку расходов, которое не было закончено на окончание отчетного периода.

Если в производственном процессе задействованы вспомогательные и обслуживающие хозяйства, на которых также фиксируются связанные с деятельностью компании расходы, а на конец месяца остаются незакрытые остатки – дебетовые сальдо, то это означает следующее:

- по сч. 23 отражена стоимость вспомогательного НЗП;

- по сч. 29 – сумма НЗП обслуживающего хозяйства.

Общая сумма незавершенки в целом по компании в таком случае будет складываться из остатков счетов по дебету 20-го, 23-го, 29-го. Таким образом, в формировании незавершенного производства участвует не один, а несколько счетов производственных затрат. Суммированные дебетовые остатки на этих счетах создают реальную стоимость незавершенки на конец рассматриваемого отчетного периода.

Незавершенное производство на счетах бухгалтерского учета

Порядок отображения незавершенного производства определяется датой признания факта продажи:

- По завершению работ.

- По этапам выполненных работ.

Первый способ предусматривает преждевременное проведение инвентаризации, что позволяет определить объемы незавершенного производства. Данные остатки отображаются по счетам 20, 23, 29, что позволят определить стоимость незавершенного производства.

Второй способ предусмотрен для поэтапного учета незавершенного производства. Для этого используется счет 46, где по дебету отображается оплата законченных этапов работы, а по кредиту полное списание оплаченной стоимости.

Типовые проводки

В учете предприятий, не входящих в состав субъектов хозяйствования госсектора, могут использоваться следующие стандартные корреспонденции по учету объектов незаконченного строительства:

-

Приобретение недостроя отражается в учете путем постановки объекта на баланс и отражения задолженности перед продавцом – Д08.3 – К60. Такой же записью показываются и затраты по оплате услуг сторонних организаций, которым поручены работы по завершению строительства, вводу актива в эксплуатацию.

-

Д01 – К08.3 – незавершенное производство в строительстве в бухгалтерском учете переходит в статус завершенного, объект вводится в эксплуатацию. Эта операция производится при наличии акта проверки готовности объекта.

Если недострой продается третьим лицам, составляется такой комплекс проводок:

-

доходы отражаются через дебетование счета 62 и кредитование счета прочих доходов 91.1;

-

на стоимость реализуемого актива необходимо начислить НДС, эта сумма показывается в дебете 91.2 и кредите 68;

-

при продаже необходимо не только показать доходы, но и закрыть суммы, накопленные на счете инвестиций в основные средства, делается это при помощи проводки Д91.2 – К08.3.

Пример

Как формируется стоимость незавершенного строительства – рассмотрим этот процесс на примере компании, имеющей объект незавершенного строительства. На 08 счет затраты относили по мере их возникновения на протяжении всего периода строительных и монтажных работ, отражая их следующими проводками:

-

закуплены строительные материалы для возведения нового корпуса производственного цеха на сумму 5 652 320 руб. – Д10 – К60;

-

выделен НДС из стоимости закупленных материалов – Д19 – К60 в сумме 1 017 417 руб.;

-

входящий НДС принят к вычету в полной сумме Д68 – К19 в размере 1 017 417 руб.;

-

Д08.3 – К10 – зафиксирована стоимость материалов, которые были фактически израсходованы в процессе строительства здания (5 652 320 руб.);

-

Д08.3 – К02 в сумме 55 600 руб. – показана амортизация оборудования, используемого в строительстве;

-

Д08.3 – К70 в размере 564 850 руб. – затраты на оплату труда наемного персонала;

-

Д08.3 – К69 в размере 169 455 руб., показаны отчисления на страховые взносы с зарплаты рабочих;

Когда строительство было завершено, актив вводится в действие, при этом составляется запись: Д01 – К08.3 в сумме 6 442 225 руб. (5 652 320 + 55 600 + 564 850 + 169 455).

НЗП в бухгалтерском учете: основные проводки

Наиболее распространен метод учета полных затрат (по фактической себестоимости), когда на НЗП относят все затраты, понесенные в отчетном периоде – прямые и косвенные. Представлены проводки, отражающие расчет НЗП по фактической себестоимости:

|

Операция |

Д/т |

К/т |

Основание |

|

Затраты по вспомогательному пр-ву перенесены на основные |

Бухгалтерская справка-расчет |

||

|

Общепроизводственные расходы распределены на основные |

|||

|

Общехозяйственные расходы отнесены на основные |

|||

|

Общехозяйственные расходы (нераспределенные на основное пр-во) списаны на счет реализации |

|||

|

Расходы МЦ на основное пр-во |

Требования-накладные, ЛЗК |

||

|

Амортизация ОС |

Справка-расчет |

||

|

Командировочные расходы |

Авансовый отчет |

||

|

Зарплата работников |

Расчетная ведомость |

||

|

Отчисления в фонды |

Справка- расчет |

||

|

Услуги сторонних фирм |

Акты выполненных работ |

||

|

Недостачи МЦ в пределах установленных норм |

Акт инвентаризации, расчет |

||

|

Расходы будущих периодов, отнесенных на основное пр-во |

Справка-расчет |

||

|

Себестоимость затрат по основному производству перенесена на стоимость готовой продукции |

|||

|

Себестоимость оказанных услуг перенесена на счет реализации |

Учёт незавершенного производства: примеры

Пример 1

По завершении месяца бухгалтер оформит проводки:

|

Операции |

Д/т |

К/т |

Сумма |

|

Учтены затраты: |

|||

|

— ТМЦ переданы в основное производство |

20 |

10 |

526 300 |

|

— зарплата |

20 |

70 |

200 000 |

|

— страховые взносы |

20 |

69 |

60 000 |

|

— услуги по наладке |

20 |

60 |

120 000 |

|

— износ ОС |

20 |

02 |

42 000 |

|

— оплата коммунальных затрат |

20 |

60 |

70 000 |

|

— общехозяйственные расходы |

20 |

25 |

50 000 |

|

— общепроизводственные расходы |

20 |

26 |

32 000 |

|

Списана себестоимость ГП |

43 |

20 |

856 000 |

Величина НЗП на 31.05.2020 составит 244 300 руб. (526 300 + 200 000 + 60 000 + 120 000 + 42 000 + 70 000 + 50 000 + 32 000 – 856 000).

Пример 2

|

Операции |

Д/т |

К/т |

Сумма |

|

От покупателя поступила оплата |

51 |

62 |

2 400 000 |

|

Признана выручка |

62 |

91/1 |

2 400 000 |

|

Начислен НДС (одномоментно с реализацией) |

91/3 |

68 |

400 000 |

|

Списана себестоимость НЗП |

91/2 |

08 |

1 200 000 |

|

Финансовый результат от продажи «недостроя» (2 400 000 – 400 000 – 1 200 000) |

91 |

99 |

800 000 |

Расчет себестоимости единицы продукции в 1С 8.3

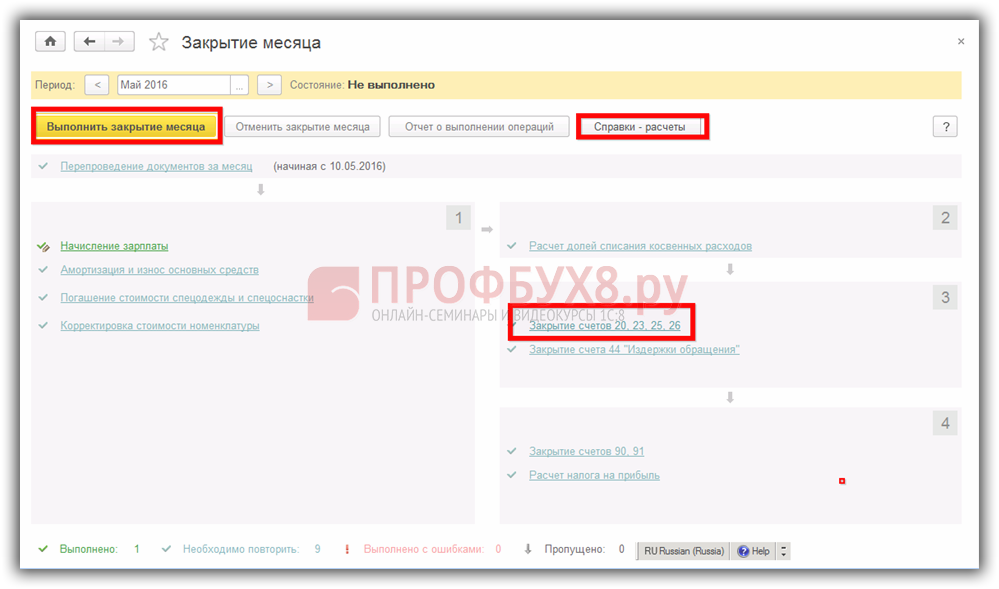

Чтобы понять, как в 1С 8.3 Бухгалтерия 3.0 происходит накопление сумм на остатке производственных счетов (20, 23, 29), нужно сначала разобраться, как они формируются. Для этого необходимо провести в базе 1С 8.3 ежемесячное закрытие счетов – 20; 23; 25; 26 через закладку Операции в главном меню:

При закрытии счетов 20, 23, 25, 26 в 1С 8.2 (8.3) может возникнуть ошибка “Не указано подразделение производственных затрат”. Как устранить данную ошибку и выполнить корректное закрытие месяца смотрите в нашем видео уроке:

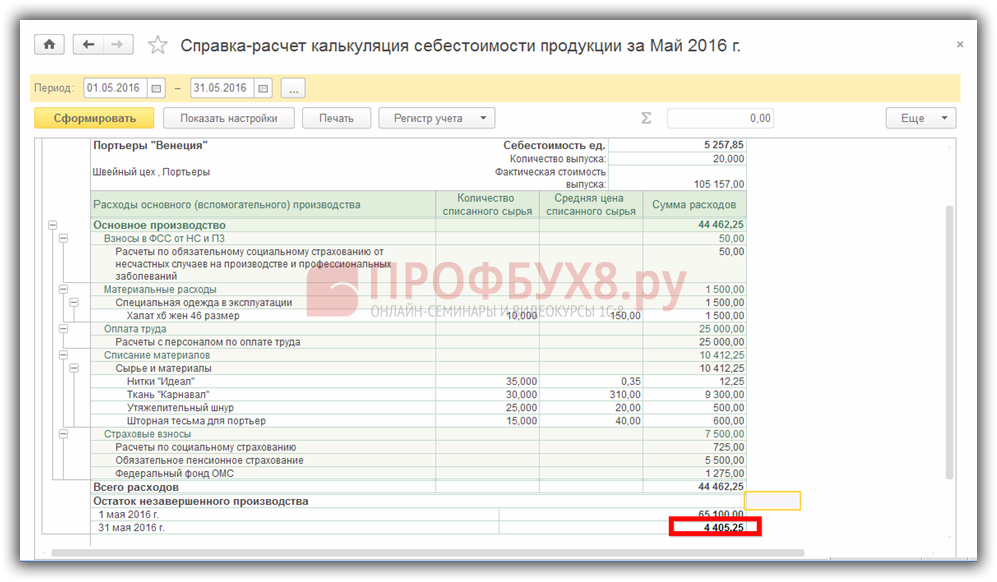

В результате 1С 8.3 сформирует Справку–расчет калькуляции себестоимости продукции, в которой и отражаются остатки НЗП:

Из этой справки определяем себестоимость единицы выпущенной продукции, то есть какая в конечном итоге получилась стоимость одного изделия (одной штуки, услуги).

Все скопившиеся расходы (затраты на сырье, на зарплату, транспортные услуги, все налоги, затраты на рекламу и т.д.) на производственных (вспомогательных, обслуживающих) счетах делим на общий выпуск продукции (услуг) и в итоге получаем себестоимость одной единицы.

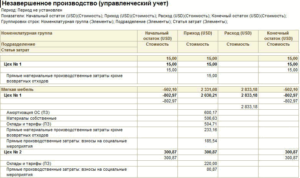

В нашем примере к расходам основного производства за май прибавляем сумму остатка НЗП на 01 мая и вычитаем сумму остатка НЗП на 31 мая – получаем фактическую стоимость выпущенной продукции:

- 44 462,25 +65 100,00 -4 405,25=105 157,00 руб.;

- Всего было произведено 20 штук портьер;

- 105 157,00/20=5 257,85 руб. – расчет фактической стоимости одной портьеры или ее производственная себестоимость, то есть программа 1С 8.3 рассчитала во сколько «обошлось» предприятию выпуск данной портьеры.

Актив или Пассив

Незавершенное производство считается активом, так как является имуществом предприятия, способным в перспективе приносить доход. В свою очередь актив баланса делится на две части: долгосрочные и краткосрочные средств (внеоборотные и оборотные).

НЗП не отражается в балансе предприятия, однако, является одной из важных составляющих оборотных средств. Информацию о нем вносят в раздел «Оборотные активы», строка «Запасы» (1210). Данная строка включает в себя собирательную информацию о следующих составляющих:

- Материально-производственные запасы.

- Незавершенное производство.

- Расходы в течение будущих периодов.

- Готовая продукция.

- Товары отгруженные.

- Товары для дальнейшей продажи.

- Готовая продукция.

- Иные запасы и затраты.

На предприятиях, где производственный процесс занимает длительное время, НЗП можно отражать в разделе «Необоротные активы».

Если затраты на производство представляют из себя крупную сумму, НЗП в балансе отражается в качестве отдельной строки.

При этом необходимо приложить к балансу подробную информацию с готовой отчётность, а также форму 2 «Отчёт о финансовых результатах».