Страховые взносы ИП в 2017 году

Индивидуальные предприниматели с момента получения своего статуса обязаны перечислять взносы на собственное пенсионное и медицинское страхование. Это единственная категория граждан в России, которая делает это самостоятельно.

За всех наемных сотрудников отчисления во внебюджетные фонды производит работодатель. Эта сумма не удерживается из зарплаты работника (как НДФЛ 13%), а платится из собственных средств компании сверх зарплаты.

Индивидуальный предприниматель не является наемным сотрудником, он не выплачивает сам себе зарплату. В качестве его дохода выступает полученная прибыль от предпринимательской деятельности. Она не является базой для расчета размера отчислений в ПФР. Поэтому в отношении предпринимателей действует особый порядок начисления.

С 2014 года взносы в ПФР состоят из двух частей: фиксированной и уплачиваемой с доходов свыше 300000 руб.

В отношении фиксированной части страховых взносов действуют 2 важнейших правила:

- Они начинают начисляться с момента регистрации ИП.

- Их необходимо заплатить всем без исключения предпринимателям, независимо от того, вели ли они деятельность или нет. Многие ИП ошибочно полагают, что раз они не успели получить свою первую прибыль, то и взносы уплачивать не обязаны. На самом деле отсутствие доходов или полученные убытки не освобождают от обязанности производить отчисления во внебюджетные фонды.

Базой для начисления фиксированных пенсионных налогов для предпринимателей является МРОТ на текущий год. Речь в данном случае идет о федеральном МРОТ, который един для всех российских регионов. Каждый год правительство индексирует МРОТ, что приводит к увеличению размера отчислений в ПФР.

Тариф для уплаты пенсионных платежей для ИП составляет 26% в ПФР и 5,1% в ФОМС. Если в ФОМС установлен единый тариф для работников и самозанятого населения, то в ПФР он выше для ИП, чем для наемных сотрудников (за них взносы начисляются по ставке 22%). Пенсионные взносы теперь не делятся на накопительную и страховую части, так как действует мораторий на накопительную компоненту.

За весь 2016 год предприниматели должны заплатить 23153,33 руб. (из которых 3 796,85 руб. – в ФОМС, а остальные – в ПФР) и еще 1% с доходов свыше 300 тыс.руб. В итоге каждый ИП заплатит свой размер взносов, который напрямую будет зависеть от успешности предпринимательской деятельности. Дополнительные взносы перечисляются только в Пенсионный фонд.

Например, ИП заработал за 2016 год 1,5 млн руб. Он должен перечислить в ПФР 23153,33 руб. и 12000 руб. дополнительно со сверхдоходов (1500000-300000)*1%)).

Стоит понимать, что в качестве доходов выступает вся прибыль предпринимателя за год без уменьшения на понесенные расходы. Это справедливо для УСН-доходы, УСН-доходы-расходы и ОСНО. Для “вмененки” и “патента” в расчете участвует возможный, или вмененный, доход.

Если предприниматель совмещает несколько систем налогообложения, то доходы, полученные в рамках каждого из них, нужно сложить.

Законодатели предусмотрели и лимит страховых взносов, больше которого ИП не заплатят в любом случае. В 2016 году он составляет 158 648,69 руб. Указанное предельное значение отчислений должны будут заплатить бизнесмены, которые не предоставят налоговую декларацию в установленные сроки

Поэтому важно вовремя отчитываться в ФНС

До 31 декабря 2016 года предпринимателям нужно заплатить фиксированную часть налогов, для дополнительной части предельная дата установлена на 1 апреля 2017 года.

Фиксированные взносы ИП 2017

Сделать это необходимо до подачи заявления в налоговые органы о прекращении предпринимательской деятельности. Разница между суммой исчисленных и уплаченных страховых взносов с 1 января 2017 года по дату представления расчета следует уплатить в течение 15 календарных дней со дня подачи расчета или возврата плательщику.

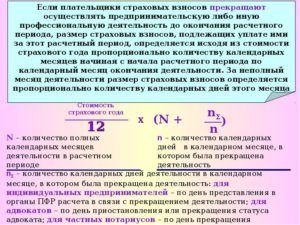

Индивидуальным предпринимателям, которые не производили выплаты в пользу физических лиц, расчет по страховым взносам в налоговые органы представлять не нужно. Страховые взносы они уплачивают самостоятельно не позднее 15 календарных дней с даты снятия с учета в налоговом органе. Размер страховых взносов, подлежащих уплате за неполный расчетный период, исчисляется исходя из минимального размера оплаты труда (МРОТ) пропорционально количеству календарных месяцев по месяц, в котором плательщик прекратил деятельность; за неполный месяц деятельности — пропорционально количеству календарных дней этого месяца по дату прекращения деятельности включительно.

Главы крестьянского (фермерского) хозяйства, прекратившие деятельность до конца расчетного периода, обязаны представить расчет по страховым взносам в налоговый орган по месту учета не позднее 15 календарных дней с даты государственной регистрации прекращения деятельности. Взять Онлайн займ в Казахстане без подтверждения доходов

Расчет производится с начала расчетного периода по дату государственной регистрации прекращения деятельности в качестве главы крестьянского (фермерского) хозяйства включительно. Сумму страховых взносов следует уплатить в течение 15 календарных дней со дня подачи такого расчета.

Как считать страховые взносы ИП

В 2018 году по страховым взносам отсутствует привязка размера платежа к значению МРОТ. При начислении пенсионных обязательств применяется два тарифа:

- если доходные поступления предпринимателя по итогам года не превысили лимит, равный 300 000 руб., то заплатить надо только фиксированную ставку 26 545 руб. (на следующий год величина этого показателя будет увеличена);

- если совокупный доход ИП оказался по итогам годового интервала больше, чем законодательно оговоренный лимит, надо заплатить фиксированную величину и дополнительно 1% с суммы превышения.

По пенсионным взносам предусмотрено максимальное ограничение – оно составляет 8 фиксированных размеров платежей, действующих в отчетном периоде. То есть в 2018 году предприниматель заплатит на пенсионное страхование не более 212 360 руб. (8 х 26 545). На медицинское страхование тариф равен 5840 руб.

Как считать страховые взносы, если частный коммерсант работал не весь год – ответ дан в п. 3-5 ст. 430 НК РФ. Фиксированные платежи при неполном расчетном периоде выводятся в пропорции к числу месяцев, в течение которых ИП фактически работал. За основу в расчете принимаются календарные месяцы, отсчет начинается с месяца, в котором предприниматель зарегистрировал начало ведения бизнес-деятельности.

В ситуациях, когда расчетный период оказался неполным по причине прекращения предпринимателем коммерческой деятельности, при выведении продолжительности отработанного времени учитываются месяцы по календарный месяц, в котором в базе ЕГРИП появилась запись о прекращении деятельности. Если ИП зарегистрировано не с начала года и в расчетном периоде есть неполный месяц, размер взносов за частично отработанный месячный интервал определяется в пропорции к количеству отработанных дней в календарном исчислении. В расчете должны быть учтены даты, когда предприниматель зарегистрировался в ФНС, когда он официально прекратил деятельность.

Страховые взносы ип в 2018 году

- 26545 р. – обязательное пенсионное страхование;

- дополнительный взнос

ПФР – 1 процент с суммы, превышающей общий доход ИП в 300 тыс. р. в текущем году;

- 5840 р. – медицинское страхование.

Пенсионным фондом оговорена максимальная сумма платежа за год. Законопроект №274631-7 Правительства РФ ограничивает её 8-кратным размером фиксированного платежа в ПФР, т. е.: 26545.00 х 8 = 212 360 руб. Получатель всех этих платежей – орган государственной налоговой службы, в котором гражданин стоит на учёте в качестве ИП.

Коды:

- 182 1 02 02140 06 1110 160 — код для перечисления взносов по ОПС (пенсионных);

- 182 1 02 02103 08 1013 160— КБК для перечисления платежей по ОМС (медицинских);

- 182 1 02 02140 06 1110 160 – КБК на зачисление взносов в ОПС на 1%.

Уже зафиксированы страховые взносы в фонды на последующие 2 года: в ПФР в 2019 и 2020 гг.

Фиксированные платежи ип в 2018 году: грядущие изменения + полная схема расчетов

- страховые взносы ИП уплачиваются в рублях и копейках.

- если предприниматель зарегистрировался не с начала года, то платить фиксированные взносы нужно только за время с момента регистрации ИП до конца года.

- если предприниматель закрывает ИП, то платить фиксированные взносы нужно только с начала года до момента закрытия ИП.

- ИП не работодатели могут уменьшить налог УСН «доходы» и налог ЕНВД на 100% суммы уплаченных отчислений (при условии, что они были оплачены вовремя).

Уменьшение налогов на страховые взносы ИП на УСН «доходы» На данном объекте налогообложения уплаченными страховыми взносами (за себя и за работников) можно уменьшать непосредственно уже рассчитанный авансовый платеж (налог) УСН (в отличие от УСН «доходы минус расходы», где страховые взносы просто учитываются в качестве расходов).

Оплата

КБК

КБК здесь верные.

C 22 февраля 2018 года ввели новый КБК для платежей свыше 1% страховых взносов — 182 1 02 02140 06 1210 160 (приказ от 27.12.2017 № 255н). Однако потом его отменили (приказ от 28.02.2018 № 35н). По дополнительному проценту КБК не меняется.

| Вид платежа | До 2017 года (за любой год — 2016, 2015 и пр.) | После 2017 года(за любой год — 2017, 2018, 2019 и пр.) |

|---|---|---|

| Страховые взносы на пенсионного страхование ИП за себя в ПФР в фиксированном размере (исходя из МРОТ) | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 1110 160 |

| Страховые взносы на пенсионного страхование ИП за себя в ПФР с доходов, превышающих 300 000 руб. | 182 1 02 02140 06 1200 160 | 182 1 02 02140 06 1110 160 |

| Страховые взносы на медицинское страхование ИП за себя в ФФОМС фиксированном размере (исходя из МРОТ) | 182 1 02 02103 08 1011 160 | 182 1 02 02103 08 1013 160 |

Сколько времени хранить платёжки?

В течение 6 лет после окончания года, в котором документ последний раз использовался для начисления взносов и составления отчетности (Пункт 6 части 2 статьи 28 Федерального закона от 24.07.09 № 212-ФЗ) или 5 лет (п. 459 Приказ Минкультуры России от 25.08.2010 N 558)

Как правильно рассчитывать страховые взносы ИП

Как рассчитать страховые взносы ИП, если предприниматель получил доход в больших размерах? Всё очень просто: к сумме превышения применяется начисление в один процент, уплачиваемый в ПФ. Стоит отметить, что до введения в действия поправки к правовому акту, размер взноса был ориентирован на МРОТ.

Сроки уплаты страховых взносов

Сроки уплаты страховых взносов

Пример

Годовой доход предпринимателя составил 600000 рублей. За этот период он должен оплатить фиксированный платеж в 26545 рублей в ПФ и 5840 рублей на медицинскую страховку. Эти суммы должны быть внесены до конца отчетного периода. На прибыль, превышающую регламентированную отметку начисляется один процент, который оплачивается предпринимателем до конца июля. ИП необходимо оплатить (600000-30000)Х1%=3000 рублей. Всего по статье расходов на обязательные страховые платежи у предпринимателя уйдет 5840+26545+3000=35385 рублей.

Под доходом, подразумевается сумма денежных средств, полученная предпринимателем за оказанные услуги или за произведенную и реализованную продукцию в ракурсе хозяйственной деятельности. Для субъектов, работающих на разных системах налогообложения, порядок определения величины прибыли может несколько отличаться рабочими расходами. На величину страховых платежей применяемая схема уплаты налогов не оказывает влияния, однако она должна учитываться при формировании графика выплат.

Как рассчитать платежи на ОПС и ОМС в калькуляторе — инструкция

Онлайн калькулятор очень прост в использовании. ИП необходимо указать только один исходный параметр — сумму дохода от предпринимательской деятельности за 2019 год.

Если есть необходимость рассчитать платеж за 2020 год, отметьте соответствующее поле в верхней части онлайн калькулятора. При этом в поле для указания дохода следует внести данное значение по итогам 2020 года.

Расчет проводится в онлайн режиме, страница сайта не перезагружается. Результаты вычислений можно увидеть внизу формы калькулятора в виде обязательного страхового платежа:

- на пенсионное страхование;

- на медицинское страхование;

- суммарная величина страхового взноса за год.

Ниже на примере показано, как провести расчет в калькуляторе.

Пример расчета

Исходные данные:

Индивидуальный предприниматель на упрощенной системе в 2019 году имеет доход в размере 550000 руб.

Расчет:

В поле для указания суммы вносится 550000.

Итоги расчетов в калькуляторе:

На ОПС = 29354 + 1% * (550000 — 300000) = 31854 руб.

На ОМС = 6884 руб.

Общий страховой платеж = 31854 + 6884 = 38738 руб.

Фиксированные и дополнительные взносы за 2019 и 2020 года

Физические лица, образовавшие ИП, обязаны самостоятельно посчитать сумму страхового взноса и уплатить ее в налоговый орган в установленный срок.

Платеж является обязательным только в отношении пенсионного и медицинского обеспечения.

Социальное страхование не является обязательным для индивидуальных предпринимателей. Застраховаться в ФСС они могут по собственной инициативе, если есть потребность в получении социальных пособий по нетрудоспособности или материнству. При этом добровольно уплачивается взнос на ВНиМ.

На пенсионное и медицинское страхование платежи перечисляются абсолютно всеми ИП без исключения, независимо от того, есть работники у предпринимателя или нет.

Раньше фиксированная часть взноса на ОПС и на ОМС зависели от размера МРОТ на начало года, за который производится уплата. Сейчас такой зависимости нет.

Размеры страховых платежей определяются нормами ст.430 НК РФ, где в п.1 указаны конкретные суммы для каждого года:

|

2018 |

2019 |

2020 |

|

|

Фиксированный ОПС, руб. |

26545 | 29354 | 32448 |

|

Дополнительный ОПС (если доход > 300т.р.) |

1% от дохода свыше 300 т.р. (общая сумма не должна превышать 8*Фиксированный взнос на ОПС) |

||

| Фиксированный ОМС, руб. |

5840 |

6884 |

8426 |

Сроки уплаты

Взнос перечисляются двумя частями:

- фиксированная часть уплачивается в срок до 31 декабря года, за который производится уплата (за 2019 — до 31.12.2019);

- дополнительная часть на ОПС (с дохода свыше 300т.р.) — в срок до 01 июля следующего года согласно п.2 ст.432 НК РФ (за 2019 — до 01.07.2020).

Если предприниматель закрывает свою деятельность в течение года, то заплатить взносы нужно в течение 15-ти дней с даты закрытия.

Ответственность за неуплату страховых взносов

За неправильно заполненную форму отчета в ПФ, предпринимателю придется оплатить 500 рублей за каждого человека, в отношении которого допущена неточность. Если отчет не подан в последний регламентированный срок, то уже на следующий день будет сформирован долг в размере 5 процентов от суммы обязательства. Законом предусмотрены его цифровые ограничения в 1000 рублей. Допущенные ошибки в начислении обязательных платежей или их неуплата обойдутся предпринимателю в увеличении долга на 20 процентов, начисленных на сумму обязательства. Применяемая санкция ограничена 40000 рублями, которые она не может превысить.

Право не платить

С 2017 года сохраняется право не платить взносы. Однако регулируется оно другими законами.

С 2013 года можно не уплачивать фиксированные взносы за следующие периоды:

служба по призыву в армии;

период ухода одного из родителей за каждым ребенком до достижения им возраста полутора лет, но не более трех лет в общей сложности;

период ухода, осуществляемого трудоспособным лицом за инвалидом I группы, ребенком-инвалидом или за лицом, достигшим возраста 80 лет;

период проживания супругов военнослужащих, проходящих военную службу по контракту, вместе с супругами в местностях, где они не могли трудиться в связи с отсутствием возможности трудоустройства, но не более пяти лет в общей сложности;

период проживания за границей супругов работников, направленных в дипломатические представительства и консульские учреждения Российской Федерации, постоянные представительства Российской Федерации при международных организациях, торговые представительства Российской Федерации в иностранных государствах, представительства федеральных органов исполнительной власти, государственных органов при федеральных органах исполнительной властилибо в качестве представителей этих органов за рубежом, а также в представительства государственных учреждений Российской Федерации (государственных органов и государственных учреждений СССР) за границей и международные организации, перечень которых утверждается Правительством Российской Федерации, но не более пяти лет в общей сложности.

Однако, это если в вышеуказанные периоды предпринимательская деятельность не осуществлялась (ч.6-7 ст.14 закона 212-ФЗ), необходимо представление документов, подтверждающих отсутствие деятельности в указанные периоды. Т.е. все условия выше должны быть, а также доход должен быть ноль. При этом проще закрыть ИП .

Если я работаю по найму?

Вы обязаны платить взносы ИП в ПФР даже если за вас взносы платит работодатель в рамках трудового или гражданско-правого договора. Этот вопрос не спорный с законодательной точки зрения и шансы оспорить его через суд нулевые. Смотрите Письмо Минфина России от 19.02.2019 № 03-15-05/10358.

Добровольные взносы в ФСС ИП платить не имеет смысла если вы работаете по найму.

Фиксированные платежи ип в 2018 году за себя

Ограничение на уменьшение налога в 50% для ИП распространяется только на те кварталы, в которых у него были работники. Примечание 5. Если страховые взносы перечислены в полной сумме за весь год едиными платежом, то принять к уменьшению их можно только в том квартале, в котором они были перечислены. ИП на ПСН На ПСН стоимость патента на страховые взносы не уменьшается. Отчетность по страховым взносам ИП С 2012 года ИП без сотрудников отчетность сдавать не нужно. ИП с сотрудниками в 2018 году необходимо сдавать четыре вида отчетов: Расчет по страховым взносам (в ФНС), Отчет по форме СЗВ-М (в ПФР), Сведения о страховом стаже застрахованных лиц (СЗВ-СТАЖ) (в ПФР) и 4-ФСС (в ФСС).

Калькулятор страховых взносов ИП онлайн — Контур.Бухгалтерия

4,2

Каждый ИП ежегодно платит за себя обязательные страховые взносы — независимо от факта ведения деятельности и наличия работников. В этой статье мы расскажем, как пользоваться нашим бесплатным калькулятором взносов и как самостоятельно рассчитать взносы — в том числе за неполный год, когда и куда их платить и что бывает за неуплату взносов.

Как пользоваться калькулятором?

Выберите год, за который вы хотите рассчитать взносы. Если вы ведете деятельность в статусе ИП неполный год, то укажите начало деятельности и ее окончание:

- — начало деятельности ИП — дата регистрации в ЕГРИП;

- — конец деятельности ИП — дата регистрации прекращения предпринимательской деятельности.

Затем в поле «Доход» введите сумму доходов за год, если она превышает 300 тысяч рублей:

- — на УСН это доходы без учета расходов;

- — на ЕНВД и патенте смотрим на вмененный годовой доход, с которого платится налог, или величину дохода, предполагаемую патентом;

- — на ОСНО это сумма доходов, которую нужно уменьшить на налоговый вычет.

В нижней части калькулятора справа вы увидите суммы взносов к уплате. Расчет делается автоматически, ничего дополнительно нажимать не нужно.

Как рассчитать страховые взносы?

Сумма взносов состоит из фиксированной части на пенсионное и медицинское страхование и дополнительного 1% взносов, который платится с доходов, превышающих 300 тысяч в год. Допвзносы платятся на пенсионное страхование.

Фиксированные взносы предприниматель платит, даже если не ведет деятельность и не получает доход. Каждый год чиновники должны установить размер фиксированных взносов заново. В нашей таблице вы видите, какие суммы взносов предприниматели России перечисляли за последние четыре года.

| в ПФР | 32 448 рублей | 29 354 рублей | 26 545 рублей | 23 400 рублей |

| в ФФОМС | 8 426 рублей | 6 884 рублей | 5 840 рублей | 4 590 рублей |

| сумма | 40 874 рублей | 36 238 рублей | 32 385 рублей | 27 990 рублей |

Дополнительный 1% взнос платят те ИП, кто зарабатывает больше 300 тысяч рублей в год. Размер доходов определяется системой налогообложения, мы уже писали об этом выше.

Сумма взносов на пенсионное страхование за 2018 год, состоящее из фиксированной части и 1 % свыше 300 тыс. рублей, не должна превышать 218 200 рублей, за 2019 год — 241 716 рублей.

Страховые взносы ИП за неполный год

Если предприниматель зарегистрировался или закрыл ИП в середине года, то страховые взносы рассчитываются, исходя из реального времени деятельности в статусе ИП. Для расчета нужно знать число полных месяцев деятельности и число дней в неполном месяце деятельности. Дату регистрации ИП и дату регистрации прекращения предпринимательской деятельности считать не нужно:

- — первый день деятельности ИП — дата регистрации в ЕГРИП;

- — последний день деятельности ИП — дата регистрации прекращения предпринимательской деятельности.

Размер взносов уменьшится пропорционально числу дней в году в статусе ИП. Взносы за неполный год рассчитайте на калькуляторе.

Если доходы за неполный год превысили 300 тысяч рублей, с суммы превышения рассчитайте 1% допвзнос на пенсионное страхование.

Куда платить страховые взносы?

С 2017 года предприниматели платят взносы в ФНС. Уточняйте реквизиты и КБК на уплату в своей налоговой инспекции. Будьте внимательны: чиновники периодически меняют КБК. Следите за актуальностью кодов или пользуйтесь современными сервисами. В веб-сервисе Контур.Бухгалтерия при заполнении платежек в них автоматически проставляются актуальные КБК.

Сроки уплаты взносов

Фиксированные взносы ИП уплачивает до конца календарного года. Он может разбить сумму на части или уплатить ее одномоментно. Дополнительные взносы следует перечислить до 1 июля (с 2019 года) следующего года. Но разрешается уплатить их вместе с фиксированными взносами до 31 декабря соответствующего года.

Если ИП прекратил деятельность в середине года, то сделать платежи нужно не позднее 15 календарных дней с даты исключения из ЕГРИП.

Ответственность за неуплату взносов

При опоздании с уплатой взносов ИП может получить штраф в размере 20% от неуплаченной суммы. Штраф увеличится до 40%, если чиновники установят, что неуплата совершена умышленно. Кроме того, за каждый день просрочки начисляются пени в размере 1/300 ставки рефинансирования в период от 1 до 30 (включительно) календарных дней просрочки и 1/150 ставки рефинансирования с 31 дня просрочки.

Расчет взносов ип за себя в 2018 году за неполный год

Разбивка страховых взносов на 4 части (т.е. по одной на каждый квартал) не всегда является самым лучшим решением. Так, например, если в первом квартале доходов не было, то следовало бы распределить эту 1/4 годовой суммы фиксированных платежей на оставшиеся три квартала (или на тот квартал, в котором ожидается большое количество доходов). Главное, чтобы вся сумма фиксированных платежей по итогам года была полностью уплачена. Здесь, однако, нужно не запутаться и считать все оплаченные страховые взносы и авансовые платежи (налог) нарастающим итогом (пример расчета авансовых платежей на УСН смотрите тут). Примечание 2. 1% страховых взносов от суммы превышающей 300 000 рублей вы также можете добавить к вычету, но только в том периоде, когда он был уплачен. Например, 1% страховых взносов (3 000 руб.) за 2017 год вы заплатили в первом квартале 2018 года.

Если ИП открыто не сначала года, как платить страховые взносы

Гр. Попов зарегистрировался как ИП 6 марта 2019 года. За все время работы он получил 292999 рублей дохода. Дело стало за правильным расчетом.

Дополнительная информация! Безопаснее включать в расчеты дни регистрации ИП и снятия с учета. Переплата небольшая, а нервы целее.

Гр. Попов должен рассчитать выплаты, исходя из расчета отработанных полных 9 месяцев (апрель-декабрь) и 26 дней марта.

Пенсионный:

29354:12*9=22015,5 за 9 месяцев;

29354:12*(26:31)=2051,62 за 26 дней;

Итого: 22015,5+2051,62=24067,12 руб. в ПФР.

Медицинский:

6884:12*9=5163 за 9 месяцев;

6884:12*(26:31)=481,14 26 дней;

Итого: 5163+481,14=5644,14 руб. в ФФОМС.

Важно! В случае если доход на 31.12.2019 года превысит 300000, то согласно закону 1% от суммы сверх установленного лимита следует заплатить в срок до 01.07.2020 года в ИНФС

Срок

Как правильно рассчитать взносы при закрытии ИП

Для вычислений понадобится калькулятор и знание простых формул. Можно воспользоваться многочисленными услугами виртуальных компаний.

Калькулятор

Формула расчета за месяцы:

ФПВ (ФМВ):12 мес*ПОМ=СВМ

Формула расчета за дни:

ФПВ (ФМВ) : 12 мес*(КОД:КДМ)=СВД, где:

- ФПВ – фиксированный пенсионный взнос;

- ФМВ – фиксированный медицинский взнос;

- ПОМ – количество полных отработанных месяцев;

- СВМ – сумма взноса за месяцы;

- КОД – количество отработанных дней;

- КДМ – количество дней в месяце;

- СВД – сумма взноса за дни.

Сумма СВД и СВМ будет той суммой, что необходимо внести в соответствующие структуры.