УСЛОВНЫЙ ПРИМЕР РАСЧЕТА СТРАХОВЫХ ВЗНОСОВ БАНКА В ФОНД ОБЯЗАТЕЛЬНОГО СТРАХОВАНИЯ ВКЛАДОВ ЗА ПОЛНЫЙ РАСЧЕТНЫЙ ПЕРИОД

Банк производит расчет страхового взноса, подлежащего перечислению в фонд обязательного страхования вкладов за I квартал 2005 года.

Ставка страхового взноса банков в фонд обязательного страхования вкладов установлена Агентством по страхованию вкладов в размере P = 0,15 процента расчетной базы за квартал.

Размер расчетной базы определяется в соответствии с пунктом 9 Порядка расчета страховых взносов по формуле средней хронологической за расчетный период (I квартал 2005 года).

При определении размера расчетной базы за I квартал 2005 года банк использует данные о ежедневных балансовых остатках средств, подлежащих страхованию, за январь, февраль и март, а также данные баланса на 01.04.2005 в соответствии с пунктами 5 — 8 Порядка.

Пример включения сумм остатков на счетах по учету вкладов в расчет средней хронологической за полный расчетный период приведен в следующей таблице.

(тыс. руб.)

| Подлежащие страхованию остатки на счетах по учету вкладов для включения в расчет средней хронологической за полный расчетный период | ||

| На дату | Сумма | Примечание |

| 01.01.2005 | 1500 / 2 = 750 | нерабочий день |

| 02.01.2005 | 1500 | нерабочий день |

| 03.01.2005 | 1500 | |

| 04.01.2005 | 1520 | |

| 05.01.2005 | 1530 | |

| 06.01.2005 | 1540 | |

| 07.01.2005 | 1560 | нерабочий день |

| 08.01.2005 | 1560 | нерабочий день |

| 09.01.2005 | 1560 | нерабочий день |

| 10.01.2005 | 1560 | |

| 11.01.2005 | 1570 | |

| 12.01.2005 | 1570 | |

| 13.01.2005 | 1575 | |

| 14.01.2005 | 1610 | |

| 15.01.2005 | 1615 | нерабочий день |

| 16.01.2005 | 1615 | нерабочий день |

| 17.01.2005 | 1615 | |

| 18.01.2005 | 1620 | |

| 19.01.2005 | 1630 | |

| 20.01.2005 | 1640 | |

| 21.01.2005 | 1650 | |

| 22.01.2005 | 1660 | нерабочий день |

| 23.01.2005 | 1660 | нерабочий день |

| 24.01.2005 | 1660 | |

| 25.01.2005 | 1670 | |

| 26.01.2005 | 1680 | |

| 27.01.2005 | 1690 | |

| 28.01.2005 | 1700 | |

| 29.01.2005 | 1710 | нерабочий день |

| 30.01.2005 | 1710 | нерабочий день |

| 31.01.2005 | 1710 | |

| 01.02.2005 | 1710 | |

| 02.02.2005 | 1720 | |

| 03.02.2005 | 1730 | |

| 04.02.2005 | 1740 | |

| 05.02.2005 | 1750 | нерабочий день |

| 06.02.2005 | 1750 | нерабочий день |

| 07.02.2005 | 1750 | |

| 08.02.2005 | 1760 | |

| 09.02.2005 | 1770 | |

| 10.02.2005 | 1780 | |

| 11.02.2005 | 1790 | |

| 12.02.2005 | 1800 | нерабочий день |

| 13.02.2005 | 1800 | нерабочий день |

| 14.02.2005 | 1800 | |

| 15.02.2005 | 1810 | |

| 16.02.2005 | 1820 | |

| 17.02.2005 | 1830 | |

| 18.02.2005 | 1840 | |

| 19.02.2005 | 1850 | нерабочий день |

| 20.02.2005 | 1850 | нерабочий день |

| 21.02.2005 | 1850 | |

| 22.02.2005 | 1860 | |

| 23.02.2005 | 1875 | нерабочий день |

| 24.02.2005 | 1875 | |

| 25.02.2005 | 1890 | |

| 26.02.2005 | 1900 | нерабочий день |

| 27.02.2005 | 1900 | нерабочий день |

| 28.02.2005 | 1900 | |

| 01.03.2005 | 1910 | |

| 02.03.2005 | 1920 | |

| 03.03.2005 | 1930 | |

| 04.03.2005 | 1940 | |

| 05.03.2005 | 1950 | нерабочий день |

| 06.03.2005 | 1950 | нерабочий день |

| 07.03.2005 | 1950 | |

| 08.03.2005 | 1960 | нерабочий день |

| 09.03.2005 | 1960 | |

| 10.03.2005 | 1990 | |

| 11.03.2005 | 1990 | |

| 12.03.2005 | 2000 | нерабочий день |

| 13.03.2005 | 2000 | нерабочий день |

| 14.03.2005 | 2000 | |

| 15.03.2005 | 2010 | |

| 16.03.2005 | 2020 | |

| 17.03.2005 | 2030 | |

| 18.03.2005 | 2040 | |

| 19.03.2005 | 2050 | нерабочий день |

| 20.03.2005 | 2050 | нерабочий день |

| 21.03.2005 | 2050 | |

| 22.03.2005 | 2060 | |

| 23.03.2005 | 2070 | |

| 24.03.2005 | 2080 | |

| 25.03.2005 | 2090 | |

| 26.03.2005 | 2100 | нерабочий день |

| 27.03.2005 | 2100 | нерабочий день |

| 28.03.2005 | 2100 | |

| 29.03.2005 | 2110 | |

| 30.03.2005 | 2130 | |

| 31.03.2005 | 2130 | |

| 01.04.2005 | 2140 / 2 = 1070 | |

| ИТОГО сумма остатков за весь расчетный период | 163580 |

Число календарных дней в расчетном периоде (с 01.01.2005 по 01.04.2005) составляет:

n = 91

Расчетная база за расчетный период вычисляется по следующей формуле с учетом округления:

Ld = 163580 / (91 — 1) = 1817,556 ~= 1818 (тыс. руб.)

Сумма страхового взноса, подлежащая перечислению в фонд обязательного страхования вкладов за расчетный период, определяется по формуле:

S = Ld x P = 1818 x 0,15% = 1818 x 0,15 / 100 = 2,727 (тыс. руб.)

Таким образом, сумма страхового взноса, подлежащая уплате в фонд обязательного страхования вкладов за I квартал 2005 года, составит 2727 руб. 00 коп.

Приложение 2 к Порядку расчета страховых взносов

Как рассчитать размер налогооблагаемой базы?

Важно отметить: перед осуществлением расчетов нужно правильно рассчитать налогооблагаемую базу, а также убедиться, что общегодовой доход сотрудника не превышает установленный законодательством лимит. Для этого нужно умножить установленную заработную плату на порядковый номер месяца, для которого осуществляются расчеты

Например, в декабре условные 10 тыс. рублей нужно будет умножить на двенадцать. В результате получится 120 тысяч рублей. Это означает, что установленный лимит не превышен

Для этого нужно умножить установленную заработную плату на порядковый номер месяца, для которого осуществляются расчеты. Например, в декабре условные 10 тыс. рублей нужно будет умножить на двенадцать. В результате получится 120 тысяч рублей. Это означает, что установленный лимит не превышен.

Если доход сотрудника отличается от месяца к месяцу, задача сотрудника несколько усложняется. Ведь ему недостаточно будет просто перемножить два показателя. Придется складывать заработную плату, начисленную за каждый месяц, чтобы убедиться в соответствии лимиту.

Что касается налогооблагаемой базы, она должна включать все выплаты в рамках трудового или гражданско-правового договора. Особенность последних состоит в том, что они не требуют начисления социальных взносов. Фактически налогооблагаемая база зависит от уровня вознаграждения, который устанавливает работодатель. Реалии таковы, что многие компании стараются занизить уровень оплаты, чтобы сократить количество налоговых отчислений в различные фонды.

Когда нужно платить?

Страховые взносы рассчитаны на оплату раз в год. Перечислить их нужно до конца текущего года, то есть до 31 декабря. В остальном предприниматель свободен в выборе сроков для уплаты: можно совершить один платеж в любое время года, а можно вносить оплату по частям, опять же в удобные для предпринимателя промежутки. Обычно выбирается поквартальный режим внесения равных долей страховых взносов – так равномернее распределится и налоговая нагрузка.

Если для ИП предусмотрен дополнительный взнос в ПФР (в случае дохода свыше 300 000 руб.), то его нужно внести до 1 апреля следующего года. При этом до 31 декабря нужно уплатить обязательную часть, а до апреля можно «затянуть» со взносами, исчисленными с суммы, которая превысила лимит в 300 тыс. руб.

Что такое страховые взносы и в какие фонды они выплачиваются

Взносы, начисляемые для выплаты в пользу социальных фондов, называются страховыми. Базой для расчета взносов считается итоговый объем начислений по заработной плате в организации и других, связанных с ней выплат, к примеру, премий или доплат за переработку.

Законодательно в ФЗ-212 от 24.07.2009 г. с поправками от 2017 года, установлено несколько правил и норм, согласно которым, каждый предпринимать или юридическое лицо, обязано производить начисление и последующие выплаты средств в следующие фонды:

- ПФР – пенсионный фонд;

- ФСС – фонд социального страхования;

- ФОМС – фонд обязательного медицинского страхования.

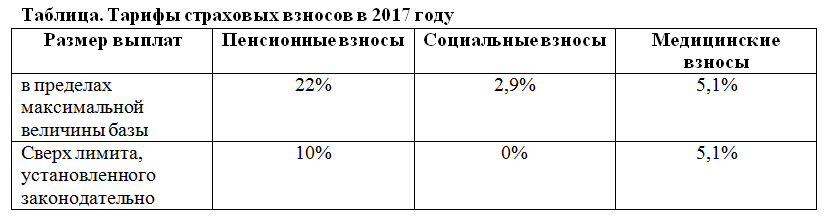

Коэффициенты и расчетная база для исчисления взносов в обязательные страховые фонды

Все расчеты, связанные с оплатой страховых взносов на предприятии должно осуществлять уполномоченной лицо: директор или бухгалтер. Для исчисления вносов в каждый фонд применяются свои коэффициенты и действуют ограничения по расчетной базе:

Получите 267 видеоуроков по 1С бесплатно:

Предельная величина базы для начисления:

Рассмотрим данный вопрос подробнее.