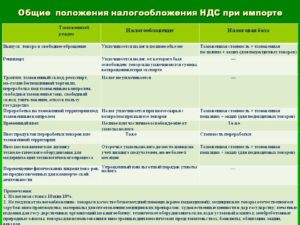

Таможенный ндс при импорте

Организация, которая приобретает товары (услуги) за границей РФ, при ввозе приобретенных товаров (услуг) на таможне должна уплатить НДС. Рассмотрим как рассчитать, начислить и получить вычет по НДС, уплаченному на таможне при импорте, как в книге покупок и декларации отразить НДС по импорту, а также проводки, формируемые по НДС при импорте товаров и услуг.

Таможенный НДС при импорте

При ввозе товаров (услуг) из-за границы, НДС выступает в качестве таможенного платежа.

Компания при уплате НДС должна руководствоваться:

Согласно законодательству, НДС уплачивается одновременно или до принятия таможенной декларации, и если предприятие не заплатит НДС в течение 15 дней с момента поступления товара на таможню, то таможенная организация вправе начислить пени.

Для определения нужного процента при расчете импортного НДС необходимо:

- Определить код товара по Единому таможенному тарифу ТС;

- Выяснить, входит код товара в список, утв. Постановлением Правительства РФ от 31 декабря 2004 года № 908 и статьи 164 «Налоговые ставки» НК РФ, учитываемых по 10% ставке;

- Если код товара не включен в список учитываемых по 10%, то применяется ставка 18%.

Выяснив ставку НДС, можно рассчитать сумму НДС при импорте по следующей формуле:

Сумма НДС = (Таможенная стоимость + Таможенная пошлина + Акциз) * Ставка налога

Возмещение НДС при импорте товаров

Уплаченный НДС при импорте, можно принять в вычету, если компания зарегистрировала в книге покупок:

- таможенную декларацию на ввозимые товары;

- платежные документы об уплате НДС.

При формировании книги покупок, можно учитывать рекомендации данные налоговиками УФНС России по г.Москва в письме № 16-15/070201 от 5 июля 2010 года и пункта 17 Правил ведения книги покупок, утвержденных Постановлением Правительства РФ № 1137 от 26 декабря 2011 года.

Получите 267 видеоуроков по 1С бесплатно:

Уплаченные сумма НДС при импорте, таможенную пошлину, таможенной сбор, организация может включить в состав расходов, согласно подпункта 22 пункта и подпункта 11 пункта 1 статьи 346.16 НК РФ.

В союз ЕАЭС входят: Российская Федерация, Беларусь, Казахстан, Кыргызская Республика и Армения.

Как учесть НДС, уплаченный на таможне при импорте товаров

Тема статьи предложена нашими читателями. Опрос проводится на сайте ГК . в разделе «О чем хотели бы прочитать».

При ввозе товаров на территорию РФ организации уплачивают НДС независимо от режима налогообложения.

О том, как его рассчитать, мы писали ранее, в , 2012, № 16 . Теперь нужно понять, как его учитывать.

Кто учитывает «ввозной» НДС в стоимости товаров

- организации, применяющие УСНО с объектом «доходы» или уплачивающие ЕНВД, — в бухгалтерском учете;

- организации, освобожденные от налогообложения по статьям 145, 145.1 НК РФ, — в бухгалтерском и налоговом учет е подп. 3 п. 2 ст. 170 НК РФ .

У плательщиков НДС налог также может учитываться в бухгалтерской и налоговой стоимости товаров, если ввезенные товары приобретены:

- для операций, не облагаемых НДС подп. 1 п. 2 ст. 170 НК РФ ;

- для использования в операциях, местом реализации которых не признается территория РФ подп. 2 п. 2 ст. 170 НК РФ ;

- для использования в операциях, которые не признаются реализацией в соответствии с п. 2 ст. 146 НК РФ подп. 4 п. 2 ст. 170 НК РФ .

Кто учитывает «ввозной» НДС в расходах

Организации, применяющие УСНО с объектом «доходы минус расходы» или уплачивающие ЕСХН, учитывают таможенный НДС как расход в бухгалтерском и налоговом учет е п. 1 ст. 346.16. п. 2 ст. 346.5 НК РФ ; подп. 3 п. 1 ст. 70 ТК ТС.

Условия для вычета

НДС принимается к вычету, если одновременно выполняются следующие услови я пп. 1, 2 ст. 171 НК РФ.

- в режиме выпуска для внутреннего потребления;

- в режиме временного ввоза;

- в режиме переработки вне таможенной территории;

- без таможенного оформления;

При ввозе товаров в режиме переработки для внутреннего потребления вычет заявляется, когда продукты переработки выпускаются для свободного обращения.

товар приобретен для операций, облагаемых НДС;

Ндс при импорте товаров в 2018-2019 годах

Что такое импортный НДС

Ндс при импорте товаров из стран еаэс

Вычет НДС при импорте из стран, не входящих в ЕЭАС

Что такое импортный НДС

НДС при импорте представляет собой входной налог, который образуется в результате осуществления покупки товара, работы или услуги у иностранного поставщика (импортера).

Условно можно сказать, что НДС возникает:

- при ввозе товаров;

- импорте услуг и работ.

О том, что понимается под импортом услуг и как отразить импортные операции в учете, читайте в нашем материале «НДС при импорте услуг: как правильно платить налог?».

Ндс при импорте товаров из стран еаэс

С начала 2015 года начал действовать новый союз государств, сменивший действовавший ранее Таможенный союз, в состав которого вошли (согласно Договору о Евразийском экономическом союзе от 29.05.2014, далее — Договор):

- Российская Федерация;

- Республика Беларусь;

- Республика Казахстан;

- Республика Киргизия;

- Республика Армения.

Основные положения об импорте в ЕАЭС рассмотрены в материале «Таможенный союз Евразийского экономического союза (нюансы)».

Нюансы импортного НДС рассмотрены в отдельных материалах.

Например, о том, что делать, если изменилась стоимость импортируемых товаров, читайте в статье «Можно ли пересчитать “ввозной” НДС, если снизилась стоимость импортированных из ЕАЭС товаров?».

Как быть, если ввезенный из стран ЕАЭС товар похищен, читайте в статье «Ввезенный из Белоруссии товар похищен. Что делать с НДС?».

Импортируя товары с территории стран ЕАЭС, необходимо подать декларацию по косвенным налогам в срок не позднее 20 числа месяца, следующего за месяцем, в котором импортированные товары были приняты на учет. С декабря 2017 года применяется новая форма декларации по косвенным налогам. Скачать ее можно здесь.

Обратите внимание, что декларацию по косвенным налогам можно подать в бумажном виде. Подробнее об этом – в материале «Правила НК РФ об электронной подаче декларации по НДС не действуют при декларировании «ввозного» налога»

Одновременно с декларацией необходимо представить документы, предусмотренные п. 20 приложения 18 к договору о ЕАЭС.

Заявление о ввозе товаров и уплате косвенных налогов является одним из документов, подтверждающих импорт товаров из стран ЕАЭС. С документом, утвердившим эту форму, можно ознакомиться в статье «Утвержден формат “электронного” заявления о ввозе и косвенных налогах».

Для принятия к вычету ввозного НДС при импорте из стран ЕАЭС необходима отметка налогового органа на этом заявлении.

О том, что это за отметка, говорится в публикации «При импорте из Белоруссии отметку на заявлении ставит российская ИФНС».

Вычет можно использовать только после оплаты налога, а также при соблюдении ряда условий, о которых можно узнать в материале «Минфин напомнил условия вычета по товарам, ввезенным из ЕАЭС».

С позицией Минфина РФ о сроке, в течение которого НДС может быть принят к вычету, читайте в материале «Вычет по ”евразийскому” НДС можно получить в течение 3 лет».

Ввоз товаров не всегда сопровождается уплатой налога. НДС не уплачивается, когда ввозится товар, не облагаемый НДС. Подробнее о таких ситуациях читайте в материале«Ввезли из ЕАЭС необлагаемый товар – ”евразийский” НДС не уплачивается».

Вычет НДС при импорте из стран, не входящих в ЕАЭС

С учетом положений ст. 171 НК РФ НДС, уплаченный при ввозе товаров на территорию Российской Федерации, принимается к вычету плательщиками НДС.

Но для того, чтобы принять указанный налог к вычету, необходимо иметь документальное подтверждение произведенных импортных операций. Документальное подтверждение ввозного НДС при импорте из стран ЕАЭС и стран, не входящих в этот союз, различаются.

При импорте из стран, не входящих в Евразийский союз, такими подтверждающими бумагами могут быть:

Подробнее о ней читайте в материале «Чем подтвердить вычет “ввозного” НДС».

При этом очень важно обратить внимание на порядок проставления печатей на таможенной декларации. Документ об оплате самого налога

Документ об оплате самого налога.

Вторым важным условием для принятия НДС к вычету является соответствие товара определенным критериям: для каких целей он куплен, будет он участвовать в облагаемой или необлагаемой деятельности, будет ли он перепродаваться или нет и пр.

Подробнее с указанными ограничениями можно ознакомиться в материале «Какой порядок возмещения (возврата) НДС при импорте товаров?».

Кроме того, осуществляя ввоз товара через посредника, следует знать о некоторых нюансах для того, чтобы входной НДС все-таки получилось зачесть.

Подробнее об этих важных моментах читайте в материалах:

Судебный порядок

Вы сдали документы, в которых нет ошибок, акты проверок лояльны, но разрешения не дано? Отказывают налоговые органы не всегда обоснованно.

Часто акт не имеет никаких нарушений, но все равно Налоговая не разрешает воспользоваться правом на возмещение НДС.

В том случае, когда вам отказано в возврате НДС, то можете заняться обжалованием такого решения в вышестоящих налоговых органах или в судебном порядке (ст. 19 НК).

Предприятие должно подавать жалобу вместе с обосновывающими документами вышестоящим органам (должностным лицам) на протяжении 3-х месяцев с момента отказа. Решения по жалобам будут приняты в период 1 месяца.

Одновременно с такой жалобой или после ее рассмотрения возможно и обращение в суд. С заявлением вы можете отправиться не позднее 3-х лет с момента отказа в возврате налоговым органом.

Проблемы при экспорте

Еще один момент, на котором я бы хотела остановиться, тоже касается экспорта — это поставка в Белоруссию и Казахстан товаров, освобожденных от обложения НДС в соответствии с Налоговым кодексом РФ. Перечень таких товаров содержится в ст. 149 НК РФ. Кто занимается экспортом, тот знает, что при поставках в третьи страны, то есть вне рамок ТС, по товарам, которые перечислены в ст. 149 НК РФ, нулевая ставка НДС не применяется. Товар считается освобожденным, и к нему не применяется никакая ставка налога. Что это означает? Налог не взимается при такой поставке, но «входной» НДС не возмещается. В рамках ТС на основании Соглашения и Протокола действует иной порядок. В отношении абсолютно всех товаров, реализуемых в Белоруссию и Казахстан, применяется нулевая ставка НДС. Значит, товары, которые перечислены в ст. 149 НК РФ, при их реализации в РК и РБ облагаются нулевой ставкой и «входной» НДС подлежит возмещению при представлении в налоговый орган соответствующего пакета документов. Правда, возникает проблема в случае, если экспортер в установленный срок не может собрать документы, которыми он обосновывает нулевую ставку НДС. Здесь возникает такая интересная ситуация. Поскольку Соглашение изъяло эти товары из ст. 149 НК РФ и они уже не считаются освобожденными, в случае если нулевая ставка в установленный срок не подтверждена, налогоплательщик обязан эти поставки обложить по 18%-ной ставке НДС. Почему? Статья 149 НК РФ не распространяется на эти товары, п. 2, где перечислены товары, облагаемые по 10%-ной ставке, также не содержит этих товаров, остается единственный выход — применить в отношении этих товаров 18%-ную ставку НДС. Если впоследствии будут собраны документы, подтверждающие право на применение нулевой ставки, налог, уплаченный за счет собственных средств налогоплательщика, будет возвращен. Существуют особенности и в случае, когда российский налогоплательщик продает свои товары нерезиденту ТС, но вывозит их с территории РФ на территорию государства — члена ТС. Вывозит он их на том основании, что нерезидент, который приобрел эти товары, дает поручение экспортеру отгрузить их непосредственно, например, в Казахстан. Здесь могут быть две разные ситуации. Первая, когда нерезидент заключает с хозяйствующим субъектом государства — члена ТС договор купли-продажи. В этом случае при ввозе экспортируемого товара, например, в РК казахстанский импортер в соответствии с Протоколом обязан будет заполнить заявление (один из основных документов, на основании которых наш российский экспортер может подтвердить нулевую ставку НДС) и передать его российскому экспортеру, поскольку товар ввозится с территории РФ, которая является членом ТС. При наличии такого заявления российский экспортер может в установленном порядке подтвердить нулевую ставку налога. Второй вариант, когда российский экспортер продает нерезиденту свой товар и также вывозит его на территорию РК, но у нерезидента и хозяйствующего субъекта РК между собой заключен не договор купли-продажи, а договор переработки. В этом случае на основании норм Соглашения и Протокола казахстанский импортер не должен оформлять никакого заявления, поскольку товар он не приобретает, этот товар не будет собственностью казахстанского переработчика, налог при ввозе данного товара уплачиваться не должен, соответственно, не будет никакого заявления. Поскольку не будет никакого заявления с казахстанской стороны, российский экспортер никогда не сможет по таким поставкам подтвердить нулевую ставку налога. И, если он заявит эти поставки как облагаемые по нулевой ставке, ему придется уплачивать налог за счет собственных средств. Таким образом, один и тот же вывоз в рамках одних и тех же договоров, заключенных с нерезидентом, влечет разные налоговые последствия. Я хочу посоветовать тем, кто осуществляет такие поставки, — если вы заключаете договор с нерезидентом, но поставка будет осуществляться внутри ТС в обязательном порядке. Поскольку вы отгружаете свой товар непосредственно хозяйствующему субъекту ТС, узнайте у него, какой договор будет заключен между нерезидентом и лицом государства ТС. Если это невозможно сделать, велики налоговые риски, о которых я сказала.

Пошаговая инструкция для 1С

С 2019 года заявление об импорте товаров имеет новую форму, отличную от других. Будет рассмотрен образец заполнения документации в 1С 8.3.

Для успешного составления декларации рекомендуется придерживаться хронологической последовательности действий, указанных ниже:

- Обозначить настройки, которые будут функционировать при учете операций по ввозимым товарам.

- Настраивается учетная политика.

- Настраиваются основные параметры учета операций.

- Определяется направленность функционала программы.

- Вносятся сведения о контрагентах в справочники.

- Заполняется справочная информация о номенклатуре.

- Вводятся настройки для операций, суть которых в поступлении продукции, ввозимой из других стран.

- Создается документ о поступлении товаров из стран таможенного союза.

- Заполняется заявление об импорте товаров и выплате косвенных налогов.

- Формируется окончательный внешний вид декларации.

Придерживаясь данных рекомендаций можно оградить себя от нежелательных ошибок при составлении документа. Лишние расходы не потребуются.

Если подать декларация не вовремя, то это будет признано правонарушением действующего законодательства. За это предусматривается административная и налоговая ответственность

Каким образом возвращать НДС после ввоза товаров в Россию

Необходимо точно знать, как происходит возврат НДС при импорте. Эта процедура включает ряд этапов, при выполнении которых предприятие может рассчитывать на возврат своих средств. Далее будет описано, как вернуть таможенный НДС, будут перечислены все стадии этого процесса:

В первую очередь при ввозе партии товара необходимо оформить на нее таможенную декларацию и подать непосредственно в таможенный орган.

Далее требуется определить, является ли данное изделие (или услуга) налогооблагаемым. Основная часть товаров и услуг относится к таковым, но в отношении некоторых отсутствует необходимость платить НДС, соответственно и речи о возврате таможенного НДС при импорте в 2018 для них не идет;

Следующим шагом определяется, в каком размере необходимо уплатить такой сбор как НДС, нужно сложить таможенную стоимость товара, величину пошлины и акциза, если то и то с товара взимается и умножить сумму на ставку налога (10 либо 18 процентов);

После этого необходимо оплатить НДС на таможне, чтобы впоследствии запросить его возврат уже в ФНС, выплатить отчисление этого сбора необходимо, поскольку в противном случае товар не будет допущен в страну;

Далее необходимо составить таможенную декларацию для данного сбора, в этом документе требуется указать, что данная организация обладает правом на возврат НДС при импорте в Россию. Эти бумаги необходимо составить самым тщательным образом, так как формальные ошибки могут стать причиной того, что в соответствующем запросе данной организации будет отказано, к примеру, из-за ошибки в одной букве в ее названии или наименовании товара либо любой другой мелкой неточности, также отрицательным будет результат при отсутствии нужных документов.

Далее учреждение Федеральной налоговой службы производит камеральную проверку, в ходе этой процедуры определяется, имеет ли право заявитель на возвращение налога, уплаченного на таможне.

Вслед за этим принимается решение относительно того, существует ли у обратившейся организации права на возврат НДС, если это решение отрицательное, то будет составлен акт, в котором будет указано, что документ составлен с ошибками.

Далее заявитель получает документ, в которых он извещается о результатах проверки.

После этого происходит непосредственно возмещение налога на добавленную стоимость, оно может быть выполнено двумя способами:

- эти деньги могут быть направлены непосредственно на счет самой компании.

- также данная сумма может быть зачтена в качестве сбора, который компания не уплатила ранее либо же который ей потребуется вернуть в будущем.

Дополнительный этап — обжалование решения ФНС, если оно было отрицательным и не устроило заявителя. В такой ситуации эта организация может обратиться либо к вышестоящему сотруднику, относящемуся в более высокой инстанции ФНС, чем та, куда он ранее обратился, либо же в суд, который также имеет право рассматривать такие дела.

Возврат импортного ндс в декларации 3 ндфл

Формы, форматы и порядок составления таких реестров утверждены приказом ФНС России от 30 сентября 2015 г. № ММВ-7-15/427.

Если сведения из реестра не совпадут с данными, полученными инспекцией от таможни, в ходе камеральной проверки у экспортера могут запросить сами документы, сведения о которых включены в реестр. Документы нужно будет подать в течение 20 календарных дней после получения запроса.

Внимание

На них должны быть отметки российской таможни.

Такой порядок следует из положений пунктов 15–18 статьи 165 Налогового кодекса РФ. Аналогичные разъяснения содержат письма Минфина России от 18 мая 2015 г.

Ндс в армении

Примерный перечень работ обычно включает в себя обследование оборудования, консультации, проектные работы, пусконаладку оборудования, модернизацию старого оборудования.

Отметим, что при поставке оборудования российской компании может быть удобнее заключать отдельный договор с покупателем, филиал в этом случае будет отвечать только за выполнение работ.

Согласно Закону РА от 27 октября 1997 г.

N 3Р-155 «О налоге на прибыль», если нерезидент осуществляет деятельность в Республике Армения (далее — РА) через обособленное подразделение (филиал), налогооблагаемая прибыль, возникшая в результате деятельности обособленного подразделения (филиала), может определяться двумя методами — прямым или косвенным.Прямой метод. Если нерезидент осуществляет деятельность только в пределах РА (или в пределах и за пределами РА) и ведет раздельный учет, что позволяет определить налогооблагаемую прибыль, возникшую

Налоги и сборы Республики Армения

плата за обучение в общеобразовательных школах, профессионально-технических училищах, средних профессиональных и высших учебных заведениях подготовки и переквалификации; 2) реализация школьных тетрадей для письма и нотных тетрадей, альбомов для рисования, детской и школьной литературы, школьных учебных изданий; реализация научных и учебных изданий, выпущенных вузами, специализированными научными организациями, Национальной академией наук; 3) научно-исследовательские работы; 4) реализация произведенной в Республике Армения сельскохозяйственной продукции ее производителем; 5) реализация газет и журналов и т.д. Нулевая ставка НДС применяется: 1) в отношении налогооблагаемого оборота товаров, вывозимых в таможенном режиме «вывоз товаров для свободного обращения» за пределы таможенной границы Республики Армения; 2) в отношении розничной продажи товаров для отбывающих по международным маршрутам пассажиров в аэропортах в специально отведенных местах за таможенной территорией и территорией паспортного контроля; 3) в отношении налогооблагаемого оборота услуг, место оказания которых в соответствии с законодательством не находится на внутренней территории Республики Армения; 4) в отношении товаров, ввозимых или приобретаемых на территории Республики Армения в целях официального пользования дипломатических представительств и консульских учреждений; 5) в отношении транзитных перевозок иностранных грузов через территорию Республики Армения.

Плательщики НДС при поставке товаров и оказании услуг, облагаемых НДС, обязаны выписывать налоговые счета.

Налоговые счета не выписываются: 1) лицами, не являющимися плательщиками НДС; 2) на товары и услуги, освобожденные от НДС по закону; 3) на сделки (операции), не являющиеся объектом налогообложения или облагаемые по нулевой ставке согласно законодательству.

Платежи сумм НДС в государственный бюджет осуществляются по каждому отчетному периоду, которым считается каждый квартал. Платежи в государственный бюджет исчисленных сумм НДС производятся до 20-го числа месяца, следующего за отчетным периодом, включительно.

Налоги в Армении

Он выплачивается юридическими лицами государству с доходов, полученных от трудовой деятельности (зарплат).

Дополнительно выплачивается 25 % от суммы, превышающей 120 тысяч драм.При доходе от 320 тысяч драм налоговая ставка равна 68 тысячам драм.

Дополнительно армянин обязан внести в государственный бюджет 30 % от суммы, превышающей 320 тысяч драм.Подоходный налог в разных странах мираС иностранцев, работающих на территории страны, дополнительно взимаются такие сборы:

- Страховое возмещение в сумме 5 % от годового дохода.

- Другие платежи (дивиденды, роялти) в сумме 15 %.

Акцизный сбор регулируется законом № 3Р 79 «Об акцизном налоге».

Бухучет импортных операций: пример и проводки

Импорт предусматривает ввоз иностранных товаров в страну и их последующее свободное вращение на экономическом рынке.

По закону каждая операция импорта предусматривает учет:

- ввозного налогообложения.

- себестоимости товара;

В число фактических затрат входит расчет и уплата налога на прибыль.

Бухгалтерский учет валютных операций (ПБУ, проводки)

> > 27 сентября 2020 Учет валютных операций осуществляется в порядке, предусмотренном положением по бухучету 3/2006 (приказ Минфина от 27.11.2006 № 154н), и в соответствии с принципами, установленными федеральным законодательством. Это достаточно сложный участок учета даже для хорошо подготовленного бухгалтера. Нужно уметь не только правильно пересчитать валюту в рубли, посчитать курсовую разницу и отразить все это в бухучете и отчетности, но и знать специфику валютных операций.

О правилах бухгалтерского учета валютных операций и проводках, которыми сопровождаются операции в этой сфере, пойдет речь в статье далее. В соответствии с вышеуказанным ПБУ в 2020–2020 годах, как и в предыдущие периоды, валютные операции в бухгалтерском учете отражаются исключительно в рублях.

Данное положение по бухучету не распространяется на ведение учета валютных операций, связанных:

- при составлении сводной бухотчетности, когда головное предприятие обрабатывает бухотчетность зависимых учреждений, находящихся за границей.

- с произведением пересчета показателей финотчетности, которая подается в рублях, в инвалюту по требованиям иностранных кредиторов;

Более подробную информацию о валютных операциях вы сможете получить в нашем материале .

Для конвертации используется курс Центробанка России на ту дату, которая соответствует характеру операции. Подробнее о порядке перевода в рубли при учете валютных операций мы расскажем далее.

Наличие документов

Теперь рассмотрим приведенные условия более детально. Согласно таможенному законодательству, операция по осуществлению импорта начинается в момент передачи таможенникам декларации и всей необходимой для оформления ввозимых товаров документации. Завершается она выпуском товаров сотрудником таможни, который проставляет соответствующие отметки на декларации и других сопутствующих документах — транспортных, коммерческих и т. д.

Это означает, что ввезенный товар будет считаться выпущенным с таможни только тогда, когда у импортера на руках появится таможенная декларация и другие необходимые сопроводительные бумаги с разрешающей выпуск отметкой таможенников.

Как выбрать наиболее выгодный вариант ввоза товара на территорию Таможенного союза

Россия, Республика Беларусь и Республика Казахстан входят в Таможенный союз (договор от 06.10.07 «О создании единой таможенной территории и формировании Таможенного союза»).

Суть этой структуры в том, что при пересечении границ всех трех стран – участниц союза товары не облагаются сборами и пошлинами*.

То есть импортер может выбирать, на территорию какого из государств ему выгоднее первично ввозить товар – дальнейшие его перемещения внутри союза уже не вызовут контактов с таможней.

Сейчас участились случаи, когда российские импортеры ввозят товар на территорию Таможенного союза через Казахстан. Разберемся, почему это происходит и выгодно ли это с точки зрения налоговых и таможенных процедур.

* Подробнее об особенностях Таможенного союза читайте в статье «Налоговое планирование в рамках Таможенного союза России, Белоруссии и Казахстана» в «ПНП» № 2, 2010.

Во всех трех странах Таможенного союза действуют различные ставки НДС при ввозе товаров на территорию этого союза. В России в отношении ввезенных товаров действует ставка 18 процентов (п. 3 ст.

164 НК РФ), в Казахстане – 12 процентов (п. 1 ст. 268 НК РК), в Белоруссии – 20 процентов (подп. 1.3 п. 1 ст. 102 НК РБ). То есть при импорте в разных странах компании придется уплатить разные суммы НДС.

В Казахстане – существенно меньше.

При условии дальнейшей реализации товаров на территории, куда был осуществлен импорт, различие в ставках не принципиально, поскольку есть возможность для их зачета. Однако в механизме возмещения НДС, уплаченного на таможне, существует временной разрыв – компания на определенный срок (до трех месяцев) лишается части средств в обороте. При наличии такого разрыва Казахстан имеет преимущество.

В то же время ставка импортного НДС важна, если компания не намеревается использовать ввезенный товар в облагаемой деятельности. В этом случае налог не возвращается импортеру, а включается в стоимость товара (п. 1 ст. 257 НК РК, п. 1 ст.

170 НК РФ, п. 2 ст. 106 НК РБ). Таким образом, учитывая тот факт, что в Казахстане самая низкая ставка НДС, через эту страну выгодно ввозить товары, которые будут использоваться на территории Таможенного союза в необлагаемой деятельности.

В отношении России это могут быть операции, перечисленные в статье 149 НК РФ. Или если налогоплательщик является российской организацией, имеет постоянное представительство в Казахстане и применяет упрощенную систему налогообложения в России.

Если проанализировать нормы, регулирующие процедуру таможенного оформления во всех странах Таможенного союза, то очевидно, что различий здесь нет.

В договоре о создании единой таможенной территории и формировании Таможенного союза от 06.10.07 участники союза определили, что они применяют единые правила декларирования товаров и уплаты таможенных платежей, а также и единые таможенные режимы. Ввозные пошлины (не из стран ТС) едины, сроки выпуска товаров также одинаковы.

Так, согласно пункту 4 статьи 196 Таможенного кодекса Таможенного союза (далее – ТК ТС), сроки выпуска товаров могут продлеваться на время, необходимое для проведения таможенного контроля. Для этого необходимо получить разрешение руководителя таможни.

Таким образом, с точки зрения величины таможенных пошлин и порядка таможенного оформления при условии дальнейшей реализации товаров на территории союза, преимуществ, способных изменить потоки импорта, нет.

Налоговые последствия при экспорте товаров внутри стран Таможенного союза

Рассмотрим налоговые последствия при экспорте товаров внутри Таможенного союза. Например, товары, ввезенные в Казахстан, по договору купли-продажи поставляются в Россию.

Перемещение товаров между странами Таможенного союза представляет собой особый вид экспорта.

Порядок его налогообложения регулирует Соглашение между Правительством РФ, Правительством Республики Беларусь и Правительством Республики Казахстан от 25.01.

Таким образом, экспорт товаров между союзными странами подлежит налогообложению аналогично вывозу товаров в страны, не входящие в Таможенный союз. При реализации товаров в другую страну Таможенного союза компания сможет принять к вычету уплаченные при приобретении или ввозе суммы НДС – эта операция облагается по ставке 0 процентов, как и обычный экспорт.

Вычет НДС при импорте из стран, не входящих в ЕАЭС

С учетом положений ст. 171 НК РФ НДС, уплаченный при ввозе товаров на территорию Российской Федерации, принимается к вычету плательщиками НДС. Но для того, чтобы принять указанный налог к вычету, необходимо иметь документальное подтверждение произведенных импортных операций.

Документальное подтверждение ввозного НДС при импорте из стран ЕАЭС и стран, не входящих в этот союз, различаются

При импорте из стран, не входящих в Евразийский союз, такими подтверждающими бумагами могут быть:При этом очень важно обратить внимание на порядок проставления печатей на таможенной декларации

- Документ об оплате самого налога.

Вторым важным условием для принятия НДС к вычету является соответствие товара определенным критериям: для каких целей он куплен, будет он участвовать в облагаемой или необлагаемой деятельности, будет ли он перепродаваться или нет и пр.Кроме того, осуществляя ввоз товара через посредника, следует знать о некоторых нюансах для того, чтобы входной НДС все-таки получилось зачесть.Подробнее об этих важных моментах читайте в материалах:Ввоз продукции или получение услуг от иностранных контрагентов – операции, облагаемые НДС в обязательном порядке.

статус российского налогоплательщика при этом неважен – это и юридические лица, работающие по ОСН, и освобожденные от НДС субъекты экономической деятельности, и предприятия-«упрощенцы», применяющие специальные налоговые режимы.Товары/услуги, поступившие из-за рубежа, облагаются НДС при совокупности выполняемых условий:

- они будут перепроданы исключительно в границах российской территории;

- иностранный контрагент-поставщик не выступает налоговым резидентом, не зарегистрирован в контролирующих структурах РФ.

Не начисляется НДС лишь на отдельные характерные группы товарной продукции:

- изделия, поступившие по внешнеторговому договору, как безвозмездная помощь;

- специфические модификации лекарственных препаратов.

- не создаваемое отечественными компаниями спецтехнологичное оборудование;

- печатные издания и культурные раритеты для музеев, библиотек, архивов;