Правила ведения бухгалтерского учета: что это и для чего они нужны

ПБУ или положения по бухгалтерскому учету (иногда неофициально именуемые правилами ведения бухучета) — это нормативные акты, в которых установлен порядок составления бухгалтерской отчетности и ведения бухучета в том или ином направлении хозяйственной деятельности фирмы. ПБУ могут регламентировать особенности учета различных активов, пассивов, отдельных фактов хозяйственной деятельности.

На какие стандарты опираться при ведении бухучета, узнайте .

ПБУ по бухучету издаются в общем случае Минфином РФ, для кредитных организаций — Банком России. Соблюдать нормы, установленные ПБУ, необходимо всем организациям, если в том или ином положении прямо не указаны исключения. Например, в п. 3 ПБУ 8/2010 говорится о том, что правила, закрепленные в соответствующем источнике, могут не применяться организациями, которые применяют упрощенные схемы ведения бухучета. К таковым относятся, в частности, субъекты малого бизнеса, НКО и другие субъекты (информация Минфина от 29.06.2016 № ПЗ-3/2016).

В 2020 году в РФ применяются 24 различных ПБУ, определяющих правила бухгалтерского учета. Рассмотрим их подробнее.

Временная стоимость денег

Еще один важный принцип МСФО — временная стоимость денег. Долгосрочные активы и обязательства по МСФО дисконтируются для отражения эффекта временной стоимости денег. Это правило касается таких статей, как долгосрочная дебиторская и кредиторская задолженность, а также некоторых видов долгосрочных финансовых инструментов и оценочных обязательств. По РСБУ дисконтирование тоже есть, но оно применяется только для долгосрочных оценочных обязательств. Эта разница в учетных подходах затрудняет сравнение отчетностей по РСБУ и МСФО. Необходимость дисконтирования усложняет учет по международным стандартам, но помогает сделать отчетность более прозрачной. Почему так происходит?

Представьте ситуацию: у компании есть дебиторская задолженность 1 миллион рублей, которая будет погашена по условиям договора через 10 лет

В российском учете такая задолженность будет отражаться в сумме 1 миллион рублей — неважно, сколько времени осталось до даты погашения

- Отражает ли это реальную стоимость будущих выплат? Скорее всего, не отражает. И самая первая причина — это инфляция. Получив эти деньги через 10 лет, компания вряд ли сможет купить на них то же самое, что сейчас, с учетом роста цен.

- Вторая причина — это риски неполучения денег. Будет ли контрагент существовать через 10 лет? Не факт, возможно, компания-должник закроется или обанкротится, в результате чего денег наша организация не получит или получит, но не все.

- Третья причина — это возможность альтернативных инвестиций. Положив эти деньги на депозит на 10 лет, компания может заработать, но она теряет эту возможность, по сути, бесплатно кредитуя своего контрагента.

Так почему за 10 лет до даты погашения задолженность на балансе составляет 1 миллион? Сумма кажется завышенной с учетом инфляции, рисков и возможности альтернативных инвестиций. Чтобы не вводить пользователей отчетности в заблуждение, такая задолженность согласно МСФО дисконтируется. В результате сумма дебиторской задолженности на балансе будет меньше, и это позволит увидеть более реальную картину.

В российском учете дисконтирование долгосрочных активов должно появиться с 2022 года. МСФО 9, который взят за основу при разработке ФСБУ «Финансовые инструменты», предполагает учет некоторых активов по амортизированной стоимости. К таким активам относятся, например, дебиторская задолженность и займы выданные. Это означает, что долгосрочная дебиторская задолженность и займы будут дисконтироваться по рыночной ставке.

Рекомендации: в связи с изменениями компаниям желательно проанализировать долгосрочную дебиторскую задолженность и выданные займы заблаговременно. Если таких активов много, предстоит большая работа, так как для дисконтирования придется строить модель будущих денежных потоков по каждому конкретному дебитору. Возможно, оценку эффекта от перехода на новый стандарт следует начать уже в 2020 году.

Резерв под обесценение активов

Международные стандарты финансовой отчетности предлагают комплексный подход к обесценению активов. По МСФО на обесценение регулярно тестируются практически все виды активов. Исключение составляют активы, учитываемые по справедливой стоимости. Логика здесь следующая: если актив учтен по справедливой стоимости, то эффект от переоценки актива за период уже включает в себя эффект обесценения.

По РСБУ резерв под обесценение может создаваться по запасам, нематериальным активам, дебиторской задолженности и некоторым другим видам финансовых активов.

Одно из важнейших отличий — наличие в МСФО резерва под обесценение основных средств, которые учитываются по фактическим затратам за вычетом амортизации. По РСБУ сейчас такие основные средства не тестируются на обесценение, что зачастую приводит к завышению их стоимости, особенно в ситуации экономического кризиса.

Все изменится в 2021 году, после ввода нового ФСБУ «Основные средства». Новый стандарт обязует тестировать основные средства на обесценение в порядке, предусмотренном МСФО. Это означает, что по основным средствам, которые учитываются по фактическим затратам за вычетом амортизации компания ежегодно должна будет анализировать наличие индикаторов обесценения.

Если индикаторы есть, нужно будет оценивать текущую стоимость актива и начислять резерв. Индикаторами обесценения могут выступать, например, общее ухудшение экономической ситуации, финансовые проблемы компании, порча имущества и так далее.

Что касается финансовых активов, то согласно МСФО 9 «Финансовые инструменты» резерв начисляется практически на все финансовые активы, включая краткосрочные депозиты и деньги на счетах компании в банках. Исключение составляют только финансовые активы, которые учитываются по справедливой стоимости через прибыль или убыток.

Что интересно: если актив, согласно МСФО, признается по справедливой стоимости, но с отражением эффекта в капитале, резерв под обесценение такого актива все равно должен быть рассчитан и признан в отчете о прибылях и убытках.

По РСБУ резерв на финансовый актив начисляется, только если существуют объективные признаки его обесценения, например просрочка платежа, суды с контрагентом либо его банкротство.

В результате разницы в подходах в отчетности по МСФО резервы, как правило, больше, чем в отчетности по российским стандартам. Это позволяет потенциальным инвесторам и собственникам принимать более взвешенные решения с учетом всех имеющихся рисков.

Рекомендации: с 2022 года после введения ФСБУ «Финансовые инструменты» должно произойти сближение учета по РСБУ и МСФО, а значит, следует ожидать обязательного расчета резерва, в том числе по депозитам, непросроченной дебиторской задолженности, денежным средствам на счетах, займам выданным и долговым инструментам, которые учитываются по справедливой стоимости через капитал. Переход на такой тип учета потребует больших временных затрат. Начать готовиться к изменениям лучше всего сразу после появления проекта ФСБУ «Финансовые инструменты» в общем доступе — это произойдет в 2020 году.

Еще один фундаментальный принцип в МСФО — концепция справедливой стоимости

Справедливая стоимость — это цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки между участниками рынка на дату оценки. Речь идет о сделке, которая проводится между несвязанными сторонами на активном рынке.

Справедливую стоимость по МСФО можно определить двумя способами:

Экспресс-курс в Контур.Школе

МСФО для начинающих. Основные принципы подготовки отчетности

Подробнее

Поиск аналогов на текущем рынке. Чаще всего используется при оценке основных средств, например земельных участков. Сложность заключается в том, что не всегда удается найти стопроцентные аналоги. Например, выбранные земельные участки могут отличаться по местоположению, площади, транспортной доступности, наличию коммуникаций и так далее.

В случае неполной аналогии оценщик вынужден вводить корректировки на разницу между оцениваемым объектом и имеющимся на текущем рынке. Такие корректировки бывает сложно рассчитать и впоследствии обосновать аудиторам. Что касается уникальных объектов, активный рынок по ним может отсутствовать в принципе. В таком случае проводить оценку, ориентируясь на аналоги, не получится.

Дисконтирование будущих денежных потоков от объекта. Этот способ оценки справедливой стоимости предполагает расчет будущего денежного потока от актива и дисконтирование этого потока по рыночной ставке. Преимущество способа в том, что он универсален и его можно применять в том числе для уникальных объектов, по которым нет стопроцентных аналогов. Технически этот способ сложный и требует специальных компетенций от сотрудника, который готовит модель оценки.

Требования МСФО в части учета по справедливой стоимости обязательны для некоторых видов финансовых инструментов. Что касается основных средств и доходных вложений в материальные ценности, здесь существует возможность выбора учетной политики: учет по справедливой стоимости либо по фактическим затратам.

В РСБУ определение справедливой стоимости отсутствует. Но это не означает, что концепция совсем не применяется. ПБУ 6/01 «Учет основных средств» разрешает, хотя и не обязывает, проводить ежегодную переоценку основных средств организации. Методы оценки стоимости основных средств, используемые в российском учете, аналогичны МСФО.

Сближение РСБУ и МСФО в части учета основных средств и финансовых инструментов планируется после выхода новых стандартов учета:

- ФСБУ «Основные средства» будет обязателен к применению с 2021 года;

- ФСБУ «Финансовые инструменты» — с 2022-го.

После введения стандартов встанет вопрос о необходимости определения справедливой стоимости основных средств (в случае выбора политики учета по «переоцененной стоимости») и некоторых типов финансовых инструментов.

Проекта ФСБУ «Финансовые инструменты» пока нет в открытом доступе. Минфин РФ сообщал, что новый стандарт будет основан на МСФО 9 «Финансовые инструменты». Если это действительно так, то по справедливой стоимости нужно будет учитывать инструменты хеджирования, финансовые вложения в долговые инструменты (акции, облигации) и даже некоторые виды займов. Такие изменения произведут настоящую революцию в российском учете.

Как составить проводки при определении справедливой стоимости, смотрите в видеосюжете:

Рекомендации: компаниям важно уже сейчас определиться, какая учетная политика будет выбрана для основных средств: по справедливой стоимости или по фактическим затратам. А в 2020 году, после выхода проекта ФСБУ «Финансовые инструменты» проанализировать, какие финансовые инструменты есть в компании и кто будет оценивать их справедливую стоимость

Скорее всего, бухгалтерам нужно будет проверять результаты отчета об оценке, поэтому может потребоваться дополнительное обучение сотрудников бухгалтерии.

Новые акты ЦБ для кредитных организаций

С 1 января 2020 года вступают в силу следующие нормативные акты Банка России по бухгалтерскому учету в кредитных организациях:

- положение ЦБ от 12.11.2018 № 659-П «О порядке отражения на счетах бухгалтерского учета договоров аренды кредитными организациями»;

- указание ЦБ от 12.11.2018 № 4965-У с изменениями в План счетов бухгалтерского учета для кредитных организаций и порядок его применения;

- указание ЦБ от 09.07.2018 № 4858-У с изменениями в порядок определения доходов, расходов и прочего совокупного дохода кредитных организаций.

В своём информационном письме от 27.08.2019 № ИН-012-17/68 Банка России детально раскрыл для банков все нововведения и порядок их применения с 2020 года.

Если говорить в целом, то ЦБ дал банкам право не делать расчет показателя долговой нагрузки заемщика в случае наступления ипотечных каникул (это изменении условий договора кредита в виде приостановления исполнения заемщиком своих обязательств либо уменьшения размера платежей на срок, определенный заемщиком, в соответствии со ст. 6.1-1 Закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)».

Кроме того:

- скорректирован перечень активов, к которым применяют надбавки к коэффициентам риска (например, теперь кредитные требования и требования по получению начисленных (накопленных) процентов по кредитам на потребительские цели не включают требования по образовательным кредитам с господдержкой, а по ипотечным кредитам – требования по кредитам, предоставленным в рублях на приобретение жилья с господдержкой, если показатель долговой нагрузки заемщика не превышает 60%);

- уточнен срок вступления в силу и применения решения совета директоров ЦБ об увеличении размера надбавок для отдельных видов активов;

- расширен перечень документов, подтверждающих доходы физлиц, зарегистрированных как ИП, используемых при определении величины среднемесячного дохода заемщика;

- уточнен порядок расчета показателя долговой нагрузки заемщика (в т. ч. продолжительность расчетного периода при определении вмененного дохода заемщика увеличена с 12 до 24 календ. месяцев);

- скорректированы перечень расшифровок кодов активов, матрица надбавок к коэффициентам риска.

ИМЕЙТЕ В ВИДУ

С 06.01.2019 действует приказ Минфина от 16.10.2018 № 208н, который утвердил ФСБУ 25/2018 «Бухгалтерский учет аренды». По общему правилу он обязателен с отчетности за 2022 год. Но его можно начать применять и ранее, прописав это в своей учетной политике и раскрыв такое решение в бухотчетности.

Также см. «Какие изменения в бухотчетности в 2020 году: обзор».

Все ПБУ по бухучету на 2020 — 2021 годы — перечень

Все ПБУ по бухучету на 2020 год в деятельности хозсубъектов должны применяться обязательно, если иное не установлено конкретным источником права. Какие ПБУ действуют в нынешнем году, а какие ожидаются в последующих, расскажем в нашей статье.

Правила ведения бухгалтерского учета: что это и для чего они нужны

Перечень ПБУ о бухгалтерском учете в 2020 году

Новые ПБУ в 2021–2023 годах

Итоги

Правила ведения бухгалтерского учета: что это и для чего они нужны

ПБУ или положения по бухгалтерскому учету (иногда неофициально именуемые правилами ведения бухучета) — это нормативные акты, в которых установлен порядок составления бухгалтерской отчетности и ведения бухучета в том или ином направлении хозяйственной деятельности фирмы. ПБУ могут регламентировать особенности учета различных активов, пассивов, отдельных фактов хозяйственной деятельности.

ПБУ по бухучету издаются в общем случае Минфином РФ, для кредитных организаций — Банком России. Соблюдать нормы, установленные ПБУ, необходимо всем организациям, если в том или ином положении прямо не указаны исключения. Например, в п.

3 ПБУ 8/2010 говорится о том, что правила, закрепленные в соответствующем источнике, могут не применяться организациями, которые применяют упрощенные схемы ведения бухучета.

В 2020 году в РФ применяются 24 различных ПБУ, определяющих правила бухгалтерского учета. Рассмотрим их подробнее.

Перечень ПБУ о бухгалтерском учете в 2020 году

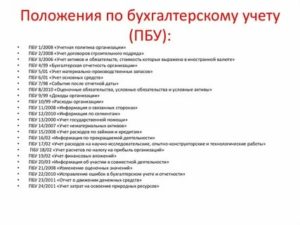

Правила бухучета, применяемые в РФ в 2020 году, представлены следующим перечнем:

- ПБУ 7/98 — устанавливает порядок отражения в бухучете событий после отчетной даты;

- ПБУ 4/99— устанавливает методические основы бухгалтерской отчетности юрлиц;

- ПБУ 9/99 — устанавливает порядок отражения доходов в бухучете организаций;

- ПБУ 10/99 — фиксирует порядок отражения расходов в бухучете юрлиц;

О ПБУ 9/99 и 10/99 читайте здесь.

- ПБУ 13/2000 — регламентирует отражение в бухучете сведений о государственной помощи коммерческим фирмам;

- ПБУ 5/01— регламентирует отражение МПЗ в бухучете;

- ПБУ 6/01— устанавливает правила отражения основных средств в бухучете;

- ПБУ 16/02 — регламентирует раскрытие сведений по прекращаемой деятельности в бухучете;

- ПБУ 17/02 — регламентирует отражение сведений о расходах на научные исследования в бухучете;

- ПБУ 18/02— устанавливает правила отражения сведений о расчетах по налогу на прибыль в бухучете;

Что изменилось в ПБУ 18/02 с 2020 года и как применять его обновленную редакцию, подробно разъяснили эксперты КонсультантПлюс. Получите пробный доступ и переходите в Готовое решение.

- ПБУ 19/02— регламентирует правила отражения финансовых вложений в бухучете;

- ПБУ 20/03 — устанавливает правила отражения в бухучете сведений об участии хозсубъекта в совместной деятельности;

- ПБУ 3/2006— регламентирует отражение в бухучете сведений об активах и пассивах фирмы в иностранной валюте;

- ПБУ 14/2007 — устанавливает правила отражения сведений о НМА в бухучете;

- ПБУ 1/2008— определяет, каким образом предприятию следует формировать и раскрывать учетную политику;

- ПБУ 2/2008 — устанавливает правила раскрытия в бухучете сведений о деятельности строительных фирм-подрядчиков (или субподрядчиков);

- ПБУ 11/2008 — устанавливает, как раскрывать в отчетности сведения о связанных сторонах;

- ПБУ 15/2008 — устанавливает, как отражать в бухучете сведения о расходах по кредитам и займам;

- ПБУ 21/2008 — устанавливает то, как раскрывать в отчетности сведения об изменении оценочных значений;

- ПБУ 8/2010 — регламентирует, как должны отражаться оценочные и условные обязательства, а также условные активы в бухучете;

- ПБУ 12/2010 — устанавливает порядок отражения в бухотчетности организаций сведений по сегментам;

- ПБУ 22/2010 — регламентирует порядок корректировки ошибок и отражения сведений о них в бухучете;

- ПБУ 23/2011 — регламентирует, как должен составляться отчет о движении денежных средств;

- ПБУ 24/2011 — устанавливает порядок отражения в бухучете сведений о расходах на освоение природных ресурсов.

ФСБУ 25/2018 «Аренда», утвержденный приказом Минфина России от 16.10.2018 № 208н, начнет применяться с отчетности за 2022 год. Почитать о нем можно здесь.

Упрощенные способы бухучета запасов

ФСБУ 5/2019 предусмотрены следующие упрощенные способы ведения бухгалтерского учета запасов для организаций, которые вправе применять такие способы:

- определение себестоимости приобретенных запасов в размере сумм, уплаченных и/или подлежащих уплате (безо всех скидок, уступок, вычетов, премий, льгот, предоставляемых организации, равно как без дисконтирования в случае отсрочки/рассрочки платежа на период от 12 месяцев);

- признание фактической себестоимостью запасов, приобретенных по договорам, предусматривающим оплату неденежными средствами, балансовой стоимости передаваемых активов, фактических затрат, понесенных на выполнение работ/оказание услуг;

- оценка запасов на отчетную дату по фактической себестоимости;

- признание затрат на приобретение запасов, предназначенных для управленческих нужд, расходами периода, в котором были понесены.

Кроме того, микропредприятия могут не применять ФСБУ 5/2019. Затраты, которые в соответствии с этим стандартом должны были бы включать в стоимость запасов, они могут признавать расходами периода, в котором были понесены.

Обзор общих и переходных положений

Положения Стандарта «Запасы» обязательны к применению казенными, бюджетными и автономными учреждениями, государственными органами, органами управления государственными внебюджетными фондами и органами местного самоуправления, а также организациями, осуществляющими полномочия по ведению бухгалтерского (бюджетного) учета учреждений.

Стандарт «Запасы» применяется, если иное не предусмотрено иными нормативными правовыми актами, регулирующими ведение бухгалтерского (бюджетного) учета и составление бухгалтерской (финансовой) отчетности*(1), а также другими, применяемыми с 2018 года Федеральными стандартами. Кроме того, как и в отношении иных действующих Федеральных стандартов (например, Стандартов «Аренда» или «Основные средства»*(2)) Стандарт «Запасы» применяется одновременно с применением положений Стандарта «Концептуальные основы…»*(3).

Стандарт «Запасы» не применяется для целей бухгалтерского учета:

- библиотечных фондов, независимо от срока их полезного использования;

- живых организмов (животных, растений, грибов), культивируемых для получения биологической продукции (в том числе древесины), чей естественный рост и восстановление находятся под непосредственным контролем, ответственностью и управлением субъекта учета (биологические активы);

- незавершенного производства, сформированного субъектом учета по результатам выполнения им функции подрядчика по договорам строительного подряда;

- объектов, относящихся к активам культурного наследия;

- финансовых инструментов.

Дело в том, что для учета названных объектов применяются соответствующие федеральные стандарты, к примеру, учет библиотечных фондов и объектов, относящихся к активам культурного наследия, осуществляется согласно положениям Стандарта «Основные средства».

Переходные положения по Стандарту «Запасы» в целом напоминают переходные положения по Стандартам «Аренда» и «Основные средства». Коротко их можно охарактеризовать следующим:

- объекты, которые не признавались в составе материальных запасов и (или) отражались в забалансовом учете до первого применения Стандарта «Запасы», а в соответствии с его положениями должны отражаться на соответствующих балансовых счетах, признаются в составе запасов по их первоначальной стоимости, с условием, что они соответствуют понятию актива*(4);

- информация по материальным запасам, сложившаяся до первого применения Стандарта «Запасы», не пересчитывается.

Корректировка входящих остатков осуществляется в межотчетный период с применением счета 401 30 «Финансовый результат прошлых отчетных периодов». Результат оформляется Бухгалтерской справкой (ф. 0504833). А информация об изменениях отражается в Сведениях об изменении остатков валюты баланса (ф. 0503173), Сведениях об изменении остатков валюты баланса учреждения (ф. 0503773).

Итоги

Порядок отражения в бухучете сведений о различных фактах и результатах хозяйственной деятельности хозяйствующих субъектов регламентируется отдельными источниками права — ПБУ. В 2020 году их действует 24, а 25-й уже утвержден, но еще не вступил в действие. Со временем они будут заменяться новыми бухгалтерскими НПА — федеральными стандартами.

Узнать больше о специфике ПБУ вы можете из статей:

- «Бухгалтерский учет валютных операций (ПБУ, проводки)»;

- «В чем основные отличия ПБУ от МСФО?».

Более полную информацию по теме вы можете найти в КонсультантПлюс.Полный и бесплатный доступ к системе на 2 дня.