Стоимость переводов SWIFT, комиссия

С валютными переводами стоит быть внимательным, важно уточнить, входит ли в указанную банком плату за перевод комиссия банков-корреспондентов. Всегда нужно выбирать тариф: «Все расходы за счёт клиента-отправителя (OUR)»

Если вы выбираете функцию «Комиссия за счёт получателя (BEN)» или «Расходы банка за счет отправителя, расходы других банков за счет получателя (SHA)» , то это значит, что банки-корреспонденты возьмут дополнительную комиссию за перевод, и в итоге до адресата дойдёт меньшая сумма, чем вы отправляли.

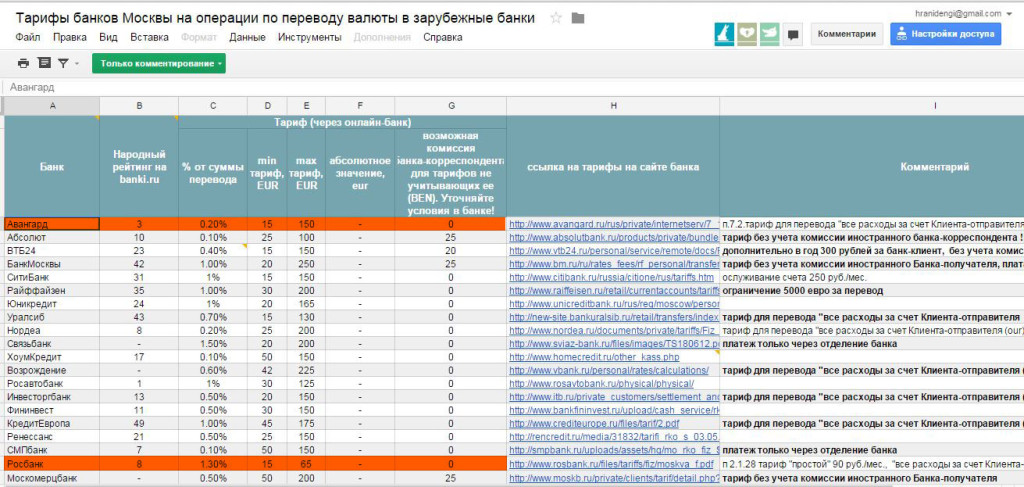

Как видно из таблички, для небольших переводов выгоднее всего использовать банк «Авангард» — комиссия 0,2% минимально 15 EUR и максимально 150 EUR. А вот для валютных переводов крупных сумм нужно использовать «Росбанк» (там комиссия составляет 1,3%, зато верхний предел ограничен 65 EUR).

Именно банк «Авангард» чаще других используют для выстраивания валютных лесенок с «Тинькофф банком» (который даёт бонус 1% при пополнении вклада межбанковским переводом). Подробно о лесенках и других способах повышения доходности вклада читай тут.

И, конечно же, не стоит забывать про «Нордеа банк», где в определенные дни есть бесплатный валютный межбанк (см. статью: «Платежи и переводы онлайн. Дешёвый межбанк»).

Если вам нужно отправлять валюту конкретному человеку на регулярной основе, можно оформить дополнительную карту к вашей валютной дебетовой карточке (например, в «Тинькофф банке» или «Альфа банке») и просто отдать её тому, кому вы будете отправлять деньги. Комиссии в таком случае не будет.

Правда, банк может просто заблокировать карту, сославшись на «сомнительность операций» или установить такие лимиты на переводы и пополнение карты (по договору «Тинькофф банк» может менять лимиты по своему усмотрению в любое время), что пользоваться картой будет неудобно.

Либерализация закона

Закон №265-ФЗ, вступивший в силу с 1 января 2020 г., внес ряд изменений в 173-ФЗ. Они касались операций, совершаемых с помощью счетов, открытых в иностранных организациях. Изменения напрямую затронули интересы инвесторов, работающих с зарубежными брокерами. Несмотря на то что поправки позиционировались как либеральные, они частично ухудшили ситуацию. Их суть сводится к следующим положениям.

- Требование уведомлять об открытии банковских счетов и ежегодно отчитываться о движении средств на них. Теперь оно распространено на счета, которые ведет небанковская организация. То есть под это требование подпадают средства, передаваемые брокерам, управляющим компаниям, страховым компаниям, пенсионным фондам, форекс-брокерам и т. д.

- Разрешено зачислять на иностранный счет любые поступления от резидентов стран ОЭСР (входят большинство развитых государств) и ФАТФ (соглашение о контроле за отмываем денег), а также прибыль от продажи ценных металлов. Ранее на счет, открытый в зарубежном банке, должны были поступать только зарплата или стипендия.

- Резиденты РФ получили право не подавать отчет о движении средств по зарубежному счету при выполнении двух условий. Первое из них – деньги должны направляться в страну, входящую в ОЭСР или ФАТФ. Второе – сумма внесения или снятия, а также остаток по счету не должны превышать 600 тыс. руб. в год.

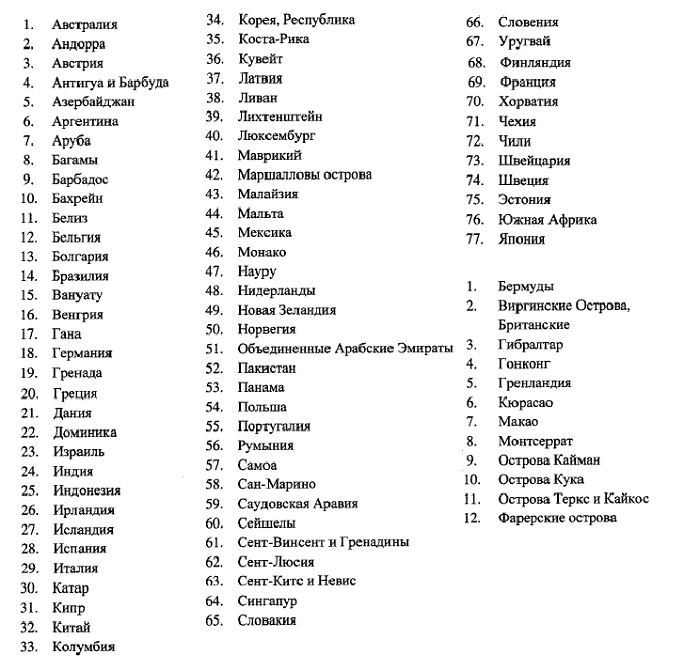

Ситуация существенно ухудшилась в декабре 2019 года, с подписанием закона №398-ФЗ. Согласно этому документу словосочетание «страны ОЭСР и ФАТФ» было заменено на «члены ЕАЭС и другие иностранные государства, которые осуществляют с Россией обмен финансовой информацией». Всего в этот список входит 77 стран и 12 территорий. Их полный перечень можно увидеть ниже.

Список приведен по состоянию на 01.01.2020 г. Он регулярно изменяется. Причем, перечень государств может не только расширяться, но и сокращаться. Например, в 2019 г. из него была удалена Великобритания и ряд других важных для инвесторов стран.

Почему усилился валютный контроль?

15 мая 2018 г. вступили в силу поправки к Закону № 173-ФЗ. С этой даты компании, осуществляющие внешнеторговые сделки, обязаны сообщать банкам точные сроки поступления валютной выручки. То есть в экспортно-импортных контрактах необходимо указывать конкретные сроки исполнения сторонами своих обязательств. В банк предоставляются именно эти сведения, а не данные о продолжительных временных периодах, отведенных на поступление денег.

Также компания обязана сообщать банку о сроках возврата авансовых платежей, переведенных нерезиденту, а в договорах займа с заемщиками-нерезидентами – указывать сроки исполнения обязательств.

Контроль валютных операций для резидентов РФ

1 Валютные переводы между резидентами запрещены.

Исключением является перевод валюты на счета супругов, близких родственников (по прямой восходящей или нисходящей линии: родители, дети, внуки), родных братьев и сестер, усыновителей и усыновленных. Причем, ограничений на сумму такого перевода нет как в пределах России, так и за рубеж. Только нужно будет предоставить в банк документ, подтверждающий родство.

Резидент может перевести другому резиденту валюту на счёт, открытый в иностранном банке. Дневной лимит данной операции из одного банка 5000 долларов США (или соответствующий эквивалент в другой валюте по курсу ЦБ РФ).

Резиденты могут совершать и некоторые другие валютные операции. Правда, они в основном касаются очень ограниченного круга лиц, поэтому подробно останавливаться на них мы не будем. Например, разрешены операции, связанные с расчетами в магазинах беспошлинной торговли; операции, предусматривающие расчеты и переводы валюты для осуществления дипломатической деятельности; операции по оплате и/или возмещению расходов, связанных со служебными поездками за пределы территории и т.д.). О подобных исключениях можно прочитать в статье 9 закона РФ № 173-ФЗ «О валютном регулировании и валютном контроле» от 10 декабря 2003 г.

2 Вы можете переводить валюту на свои банковские счета (открытые как на территории РФ, так и за её пределами) без ограничений.

Правда, если вы переводите деньги на свой счёт за рубежом, вам нужно предоставить в банк уведомление налоговой по месту жительства, о том, что вы сообщили ей о наличии у вас такого заграничного счёта.

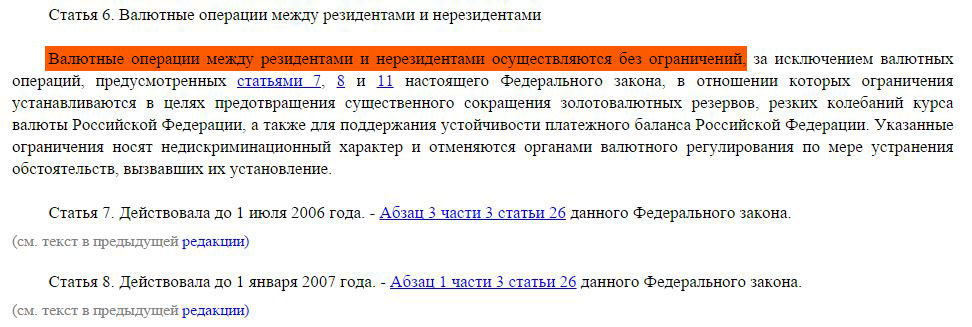

3 Валютные операции между резидентами и нерезидентами осуществляются без ограничений:

Правда, потребуется предоставить в банк подтверждающие или обосновывающие документы по проводимой валютной операции:

К таким документам относятся счета, например, за обучение, различные договоры, инвойсы (документ, выданный продавцом покупателю и содержащий основные характеристики поставляемого товара, условия доставки и т.д.), а также документы, подтверждающие нерезидентство получателя перевода. Причём, вам нужно будет сделать перевод этих иностранных документов на русский язык. Другими словами, вам необходимо предоставить банку основания вашего перевода.

А теперь подробно остановимся на самом механизме валютных переводов.

Как в судах решаются вопросы применения валютного законодательства?

Суды при решении вопроса о наказании за нарушение валютного законодательства никогда не отличались лояльностью по отношению к нарушителям. И все же иногда компаниям удавалось доказать неправомерность штрафа, например когда в договор с иностранным контрагентом были внесены изменения относительно порядка или сроков оплаты. Однако прошлогодние изменения в Закон № 173-ФЗ исключили возможность применения такого подхода.

До 2019 г. не было практики привлечения российских юрлиц к ответственности за зачисление выручки непосредственно на свой счет, минуя счета в уполномоченных банках. Однако зимой этого года компания «Двадцатый век Фокс СНГ» подала почти 100 исков к ИФНС России № 4 по Москве, оспаривая штрафы налоговой инспекции за нарушение валютного законодательства. Дело в том, что партнеры компании в Казахстане переводили деньги за оказанные услуги на ее счет в местном банке Citibank Kazakhstan в казахстанских тенге, минуя счета в уполномоченных банках России. Представители российской компании сослались на «малозначительность» совершенного правонарушения, но суды этот довод не приняли. Пока компании не удалось доказать свою правоту. Можно предположить, что в ближайшие годы суды вынесут немало аналогичных решений.

Что касается физлиц, то прецедентов привлечения их к ответственности за совершение незаконных валютных операций пока немного. Санкции применяют в основном за несвоевременное предоставление отчетности по зарубежному счету, и пока – не более того. Однако с учетом двух прошедших «амнистий капиталов» (периоды, когда физлица могли добровольно предоставить в налоговые органы информацию об имеющихся у них активах, счетах за рубежом и т.д.) и электронного обмена налоговой информацией между РФ и большинством западных стран высока вероятность, что валютные операции физических лиц окажутся под большим контролем.

Валютный перевод. Системы переводов Contact, Western Union

Валютный перевод за рубеж можно также отправить, воспользовавшись системой международных валютных переводов (Western Union, MoneyGram, Contact). Главными преимуществами такого способа отправки денег является отсутствие необходимости открытия банковского счета, а также скорость перевода.

Правда, комиссия за такой сервис для дальнего зарубежья будет выше (от 3%), чем при переводе по системе SWIFT. В страны ближнего зарубежья валютный перевод через Contact или Western Union будет не таким дорогим. Вот, например, тарифы системы Contact:

Как видно из таблицы, перевод, допустим, в Грузию суммы больше 2000 долларов будет стоить 0,5%.

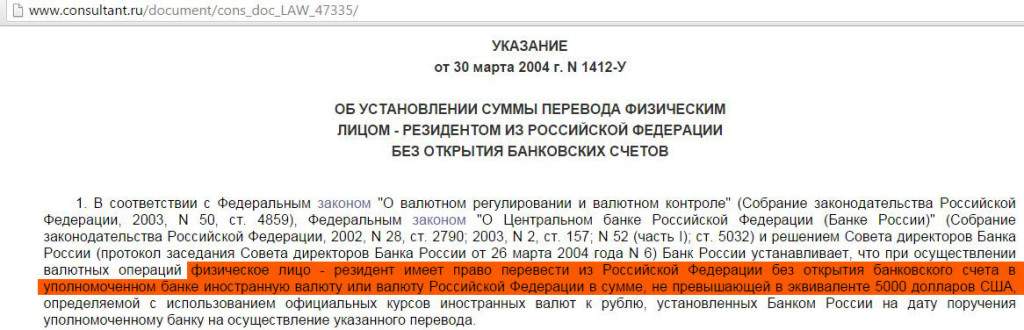

Максимальная сумма перевода согласно Указанию Банка России от 30.03.2004 N 1412-У «Об установлении суммы перевода физическим лицом-резидентом из Российской Федерации без открытия банковских счетов» составляет 5000 долларов (или эквивалент в другой валюте) в день:

Стоит также отметить, что согласно Закону «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» банк может вам отказать в проведении любой операции, сославшись на правила внутреннего контроля (которые они сами и разрабатывают), а также кредитная организация обязана требовать у вас обоснования происхождения ваших средств. Подробно о новой редакции «антиотмывочного закона» (последние изменения вступили в силу не так давно, 31.10.2015) читайте в статье «Банк не отдает вклад. Что делать?». Правда, пока банки всё-таки не такие любопытные, и не задают лишних вопросов.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

В связи с блокировкой Телеграма создано зеркало канала в ТамТам (мессенджер от Mail.ru Group со сходным функционалом): tt.me/hranidengi.

Подписаться в ТелеграмПодписаться в ТамТам

Подписывайтесь, чтобы быть в курсе всех изменений:)

comments powered by HyperComments

Каким способами можно пополнять иностранные счета

Перевести деньги на иностранный банковский счет можно несколькими способами. При их выборе нужно учитывать конкретную ситуацию, поскольку один и тот же метод в одном случае может быть выгодным, а в другом случае затратным. На иностранный счет можно перевести средства с использованием функционала:

- электронных платежных систем;

- международных систем денежных переводов;

- банковского перечисления.

Планируя проведение финансовой транзакции, следует учитывать, что для получения возможности оперирования суммой, свыше 5000 долларов, потребуется справка об источнике получения дохода. Многие банки по собственной инициативе проверяют клиентов перед тем, как разрешить проведение финансовой операции, поскольку боятся санкций из-за связи с неблагонадежными клиентами.

Перевод средств на счета возможен несколькими способами

Перевод средств на счета возможен несколькими способами

Банковский перевод

Зарубежные валютные счета можно пополнить при помощи банковского перевода. Финансовая операция может быть проведена в ракурсе перечисления между расчетными или карточными счетами. Для ее проведения отправитель должен быть держателем банковского продукта, с которого будет отправлена денежная сумма. При заполнении формы заявки необходимо указать личные данные отправителя и получателя, а также идентификаторы их счетов. Понадобится информация о названии и адресе банка получателя, а также сумма и валюта перевода.

Банковская транзакция может занять до пяти рабочих дней. Для ее реализации необходимо лично посетить отделение банка или воспользоваться функциональными возможностями системы интернет-банкинга, которая предлагается практически всеми финансовыми учреждениями. Ими взимается комиссия за перевод, однако ее завышенные параметры компенсируются высоким уровнем безопасности сделки. В случае неправильного заполнения реквизитов средства не будут переведены и останутся на счету отправителя.

Некоторыми банками предлагается оформить перевод с покрытием, что подразумевает освобождение отправителя от комиссии, в результате чего получателю зачисляются деньги в размере отправленной суммы. Карточные переводы проще осуществить, поскольку для проведения операции достаточно знать номер карты получателя, а перечисленная сумма будет зачислена на счет быстрее.

Если банк входит в сообщество всемирных интербанковских финансовых телекоммуникаций, то в нем можно оформить перевод по системе SWIFT, отличающийся оперативностью зачисления средств адресату и упрощенной бюрократической процедурой. За перевод денег за границу с отправителя будет удержана комиссия в размере 0,5–5%. В некоторых финансовых учреждениях устанавливается минимальный размер вознаграждения от 10 долларов. Стоит отметить, что величина комиссии может зависеть от способа отправки денег. Проведение операции через онлайн-банкинг всегда обходится дешевле.

Система электронных платежей

Переводы денег на зарубежный валютный счет проще и быстрее всего осуществить при помощи электронных платежных систем. Популярностью пользуются Яндекс.Деньги, Qiwi, PayPal и Webmoney. Финансовые транзакции через систему электронных платежей проводятся за несколько минут из любой точки мира, где есть возможность подключиться ко всемирной сети. Все данные о проведенной операции защищаются с помощью кодирования.

Переводы выгодны в случае, если они совершаются в пределах одной платежной системы, поскольку комиссия в таком случае будет минимальной. Минусом способа проведения финансовой транзакции являются высокие показатели комиссионных отчислений. В некоторых случаях их значение может достигать 10%. Прежде чем пользоваться электронными системами, рекомендуется ознакомиться с правилами вывода средств, поскольку в некоторых из них возможны проблемы с их обналичиванием, а комиссия часто взимается и с отправителя, и с получателя.

Переводы через платежные системы доступны в любое время суток

Переводы через платежные системы доступны в любое время суток

Международные системы переводов

Быстро оформить перечисление за границу, указав только данные получателя, можно при помощи функциональных возможностей международных систем денежных переводов, таких как Золотая корона, Юнистрим, Western Union, MoneyGram. Огромным преимуществом подобного сервиса является месторасположение пунктов обслуживания клиентов в каждой стране мира. За удобство и скорость перевода клиенту придется заплатить до 20% от суммы перевода. Минусом способа перевода является установление системами жестких условий обслуживания, среди которых лимиты по транзакциям. Также следует учитывать факторы ограничения в отправке и получении средств, обусловленные местонахождением центра обслуживания и его рабочим временем.

Что такое валютный контроль

Я веду этот блог уже более 6 лет. Все это время я регулярно публикую отчеты о результатах моих инвестиций. Сейчас публичный инвестпортфель составляет более 1 000 000 рублей.

Подробнее

Страны, деньги которых не относятся к свободно конвертируемым валютам, вынуждены принимать меры по защите своего рынка при трансграничных операциях. В число таких государств входит и Российская Федерация.

Главная задача этих мер – контролировать отток капитала и не допустить вывода за границу «серых» доходов. Он распространяется только на налоговых и валютных резидентов РФ. Те, кто ими не являются, могут переводить деньги беспрепятственно. В России валютный контроль регламентирован законом №173-ФЗ, принятым в 2003 г. Согласно этому документу контроль проводится банками, подотчетными Центробанку, и органами исполнительной власти, уполномоченными правительством. Данный процесс включает в себя четыре пункта:

- Регулирование сделок по приобретению зарубежной валюты и номинированных в ней активов на территории РФ;

- Контроль за нерублевыми расчетами, производимыми на территории страны;

- Отслеживание платежей компаний-импортеров и экспортеров;

- Контроль вывода средств за границу России.

Этот закон целиком регламентирует использование валюты в стране. Например, именно его положения налагают практически полный запрет на нерублевые переводы между счетами резидентов. Также они приводят к тому, что все, кто решит сотрудничать с иностранным брокером, станут объектами пристального внимания со стороны банков и ФНС.

Валютный контроль для инвестора

Рассмотрим подробнее, с какими организационными моментами придется столкнуться, если вы захотите воспользоваться услугами зарубежного брокера. В первую очередь это оформление пакета документов непосредственно при заключении договора. Брокер может затребовать выписки из банка, подтверждение источника дохода и т. д.

После открытия счета вы должны будете направить соответствующее уведомление в налоговую службу. На тех, кто этого не сделает, налагается штраф до 5 тыс. руб. По закону у вас есть срок до 1 июня следующего года на то, чтобы послать извещение. Но для первого перевода российский банк с высокой вероятностью потребует предъявить договор с брокером, на котором будет проставлена отметка ФНС.

Если в дальнейшем вы захотите одномоментно перевести сумму, эквивалентную 600 тыс. руб. и более, то придется снова предъявить документы, обосновывающие такой платеж (договор с брокером). Отправить его потребуется в течение суток с момента заполнения поручения на перевод, в противном случае операция будет заблокирована. Срок устанавливается вашим банком и может варьироваться. Если деньги направляются физическим лицам, действует другое ограничение: $5 000

Важно не путать эти пороги разрешенных платежей

Важно понимать, что декларация 3-НДФЛ и отчет о движении денежных средств – это два разных документа. Дополнительное уведомление придется посылать, если у брокера изменятся реквизиты

О частичном снятии и полном закрытии счета также потребуется сообщить. На рисунке ниже представлен список действий, которые интересуют налоговую службу.

Хочу отдельно подчеркнуть, что США не входит в число государств, с которыми РФ обменивается финансовой информацией. Поэтому если вы, как и большинство россиян, инвестирующих за рубежом, работаете с зарегистрированными в Америке брокерами, то уведомлять налоговую придется вне зависимости от того, перешагнули ли вы порог в 600 тыс. руб. или нет. Кроме того, на банковские счета, открытые в США, нельзя получать дивиденды. Этот факт следует учитывать при выборе зарубежного брокера, если вы планируете в ближайшее время жить на прибыль от своего капитала, а не реинвестировать ее.

Валютный контроль в РФ

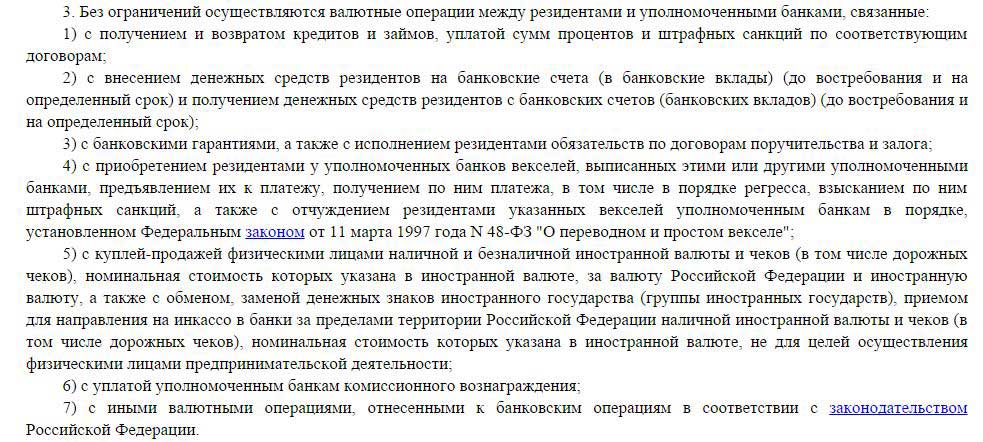

У большинства граждан может сложиться впечатление, что в России вообще нет никакого валютного контроля. Действительно, самыми популярными операциями с валютой являются покупка и продажа долларов и евро, а также открытие депозитов в валюте. И как раз эти операции гражданам РФ позволено совершать без ограничений (пункт 3 статья 9 ФЗ №173):

Однако стоит вам захотеть совершить какие-либо безналичные переводы в валюте внутри страны или за границу, как вы сразу столкнетесь с большим количеством трудностей. От вас потребуют предоставить различные подтверждающие документы, заполнить платежное поручение на английском языке, к тому же существуют ограничения по разрешенным суммам переводов, и, вдобавок, на такие операции банк устанавливает довольно серьёзную комиссию.

На возможность осуществления валютных переводов влияет резидентство участников переводов. О том, кого считать резидентами и нерезидентами, прописано в статье 1 федерального закона 173-ФЗ. Если коротко, резиденты – граждане РФ, либо лица, проживающие на территории РФ на основании вида на жительства, а также юридические лица, созданные в РФ, и, собственно, сама РФ со всеми своими субъектами и муниципальными образованиями:

Далее рассмотрим подробнее, куда и сколько валюты вы сможете отправить, если вы резидент.