Возможен ли валютный заем между резидентами?

При заключении сделки валютного займа одна сторона обязуется предоставить другой стороне оговоренное количество денежных средств в валюте другого государства при условии возврата указанной суммы в фиксированный срок. Данные займы могут предоставляться, как «под проценты», так и безвозмездно.

Законом запрещено предоставление валютных займов резидентам РФ. Но все же есть и исключения. Например, валютный резидент может получить указанный заем только в том случае, если он будет выдан соответствующим финансовым учреждением в виде кредита путем заключения необходимого соглашения. Таким образом, заем взятый у банковского учреждения, не будет противоречить законодательству.

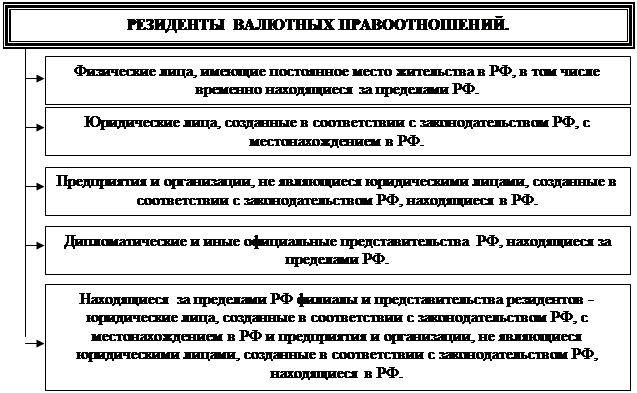

Кто такие валютные нерезиденты

Законодательство РФ характеризует валютного нерезидента следующими признаками:

- российские подданные, постоянно проживающие за пределами Российской Федерации более года, в том числе на основании выданного зарубежными странами ВНЖ;

- подданные РФ, которые находятся на территории другой страны более 365 дней и имеющие рабочую или учебную визу, срок которых составляет минимум 1 год;

- учреждения, не являющиеся юридичекими лицами и организованные согласно законам других стран;

- международные организации, включая их филиалы в РФ;

- другие лица, которых российское законодательство не относит к резидентам.

Важно! Контролирующими органами принято считать валютными нерезидентами лиц, которые более года находились в другой стране, а потом, посетив Россию, автоматически статовятся резидентами

Валютные операции между резидентами

Определенные лимиты на расчеты, где участники – граждане страны, (резидентами) накладывает ст. 9 Закона, указанного выше. Перечень данных ограничений с каждым годом сокращается. Список операций с валютой довольно широкий, включает в себя:

- расчеты с внешними ценными бумагами;

- оплата командировок заграницу;

- оплата труда при работе по трудовому договору с компанией заграницей;

- сделки по договору комиссии (при условии, если тот, кто получает услугу в самом конце, – нерезидент);

- реализация товаров во время поездок за рубеж;

- переводы без ограничений по сумме друг другу, если отправитель и получатель являются родственниками, если нет, то лимит 500 долларов или эквивалент в евро (если родственники хотят подарить иностранные деньги друг другу, или завещать их, лимитов нет);

- клиринговые расчеты;

- расчеты между физическими лицами и транспортными компаниями за границей;

- внесение депозитов;

- приобретение/реализация банкнот и монет с целью коллекционирования;

- возврат кредитов и др.

Потребности субъектов экономики, существующие сегодня, стали причиной того, что перечень операций в валюте, не запрещенных законами, для этой категории лиц постоянно дополняется. Если же будет введено полный запрет на такие расчеты, в различных сферах бизнеса, будут возникать большие проблемы, что, в свою очередь, негативно отразится на всей экономике страны, которая сегодня и так не в лучшем состоянии.

Уведомления об открытии (закрытии), об изменении реквизитов счета (вклада) в банке, расположенном за пределами территории Российской Федерации, и о наличии счета в банке за пределами территории Российской Федерации

^

В соответствии с ч. 2 ст. 12 Федерального закона от 10 декабря 2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле» (далее – Закон № 173-ФЗ) резиденты обязаны уведомлять налоговые органы по месту своего учета об открытии (закрытии) счетов (вкладов) и об изменении реквизитов счетов (вкладов) не позднее одного месяца со дня открытия (закрытия) или изменения реквизитов таких счетов (вкладов) в банках, расположенных за пределами территории Российской Федерации, по формам, утвержденным приказом ФНС России от 28 августа 2018 г. № ММВ-7-14/507@.

Форма уведомления об открытии (закрытии)zip (61 кб)

Загрузить

Форма уведомления об изменении реквизитов счета (вклада) в банке, расположенном за пределами территории Российской Федерацииzip (86 кб)

Загрузить

Форма уведомления о наличии счета в банке за пределами территории Российской Федерацииxls (265 кб)

Загрузить

Резидент вправе представить уведомление об открытии (закрытии) счетов (вкладов) и об изменении реквизитов счетов (вкладов), несколькими способами:

- в электронном виде по телекоммуникационным каналам связи или через личный кабинет налогоплательщика, который размещен на официальном сайте ФНС России (www.nalog.ru) в информационно-телекоммуникационной сети «Интернет»;

- лично;

- по почте заказным письмом с уведомлением о вручении;

- через представителя (лицо, на имя которого оформлена нотариально удостоверенная доверенность на совершение соответствующих действий).

Представление резидентом в налоговый орган уведомления об открытии (закрытии) счета (вклада) или об изменении реквизитов счета (вклада) в банке, расположенном за пределами территории Российской Федерации, с нарушением установленного срока и (или) не по установленной форме является административным правонарушением, ответственность за которое предусмотрена ч. 2 ст. 15.25 КоАП РФ.

Валютные операции между резидентами

Здесь ситуация более интересная. С одной стороны – такие операции запрещены, о чем говорится в ст. 9 Федерального закона № 173-ФЗ от 10.12.2003 «О валютном регулировании и валютном контроле». С другой стороны — этот же нормативный акт предусматривает такое количество исключений из данного правила, что более верно будет сказать не о запрете, а об ограничении. На сегодня перечень исключений составляет более двух десятков позиций и достаточно регулярно пополняется.

Спектр валютных операций, которые резиденты РФ имеют право осуществлять между собой, весьма широк — от обычной покупки в магазине Duty Free или перевода денег родственникам за границу до расчетов по сложным финансовым инструментам — факторингу или операциям РЕПО. Среди разрешенных сделок между резидентами:

- продажа товаров пассажирам в международных поездках;

- операции по договору комиссии, если конечный получатель услуги – нерезидент;

- операции с внешними ценными бумагами;

- оплата зарубежных командировок;

- переводы в адрес диппредставительств и зарубежных посольств;

- валютные переводы между физлицами. При этом ограничение установлено для не родственников – 500 долларов. Тем, кто связан родственными отношениями, отправлять друг другу евро и доллары можно без ограничений. Дарить и завещать валюту родственникам тоже можно неограниченно;

- покупка/продажа бонов и монет при коллекционировании;

- при расчетах по клирингу, договорам репо и производным финансовым инструментам. В данном случае одной из сторон договора должен являться уполномоченный банк или профессиональный участник рынка ценных бумаг;

- возврат валютных кредитов либо открытие валютных вкладов и ряд других.

В этой связи некоторые законодатели даже высказывают мнение о том, что настолько либеральные правила в этой сфере угрожают стабильности рубля и следует ввести полный запрет на расчеты в валюте между резидентами.

Однако данная идея представляется весьма спорной. Ведь изменения в законодательстве, связанные с расширением перечня разрешенных валютных операций, появились не просто так, а были продиктованы реальными потребностями экономических субъектов.

Поэтому введение полного запрета на расчеты в валюте между резидентами приведет к возникновению дополнительных сложностей для бизнеса, что в нынешней непростой экономической ситуации было бы весьма нежелательно.

Выводы

Валютные операции на территории РФ между нерезидентами и между резидентами и нерезидентами специально не регламентируются, за исключением требования осуществлять безналичные платежи и валютно-обменные операции через уполномоченные банки.

Ограничения в операциях между резидентами и банками

Операции с валютой, производимые между полномочными кредитными организациями и резидентами, могут производиться без ограничений, если они будут касаться определенного перечня нужд. Каких, узнаем далее в таблице.

Таблица 2. Операции между резидентами и банками без ограничений

| Ситуация | Описание |

|---|---|

| Процедуры, связанные с кредитованием | В данную категорию входят такие операции, как:получение займа; выплата процентов по кредиту; начисление штрафов и пени; возврат кредита и т.д. |

| Операции со счетом в банке | Такие простые операции, как внесение средств, или их снятие со счета в банке, ничем не ограничиваются. |

| Получение гарантий | Могут беспрепятственно предоставляться гарантии банка, направленные на выполнение резидентом его обязанностей. |

| Приобретение веселей банков | Нет ограничений на покупку веселя, который ранее был выдан уполномоченным банком, и получением по ним платежей при предъявлении. |

| Покупка иностранных денег | В список входит также приобретение валюты в обмен на отечественные рубли. |

| Комиссия | Также следует упомянуть уплату комиссионного вознаграждения банкам. |

Следует отметить, что все эти возможности открыты лишь в том случае, когда резидент взаимодействует с банком, имеющим соответствующие полномочия. Дело в том, что эти системы относятся к участника рынка Центробанка, и имеют право на обслуживание и открытие счетов брокерского типа, которые нужно завести нерезидентам, входящим в перечень их клиентов, ради того, чтобы производить впоследствии денежный учет.

Если закон не предоставляет ограничений на операции, значит, подразумевается обязательное выполнение каких-либо сопутствующих процессам перевода средств условий

Если условия проведения операций с валютой будут нарушены, например, истекут сроки поступления денег на счета резидентов страны, то сторона, оказавшаяся правонарушителем, может понести соответствующие последствия в виде штрафа, определение величины которого будет производиться на основании актуальной ставки рефинансирования ЦБ РФ.

В чем суть законопроекта?

В соответствии с Федеральным законом от 10.12.2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле» (далее по тексту — Закон № 173-ФЗ) валютные операции между резидентами и нерезидентами осуществляются без ограничений, при этом расчеты с нерезидентами при валютных операциях производятся юридическими лицами — резидентами через банковские счета в уполномоченных банках, порядок открытия и ведения которых устанавливается Банком России, а также переводами электронных денежных средств (абз.1 ч.2 ст.14 Закона № 173-ФЗ).

Данной статьей установлен закрытый перечень случаев, при которых юридические лица — резиденты могут осуществлять расчеты с физическими лицами — нерезидентами в наличной иностранной валюте без использования банковских счетов в уполномоченных банках.

В отношении расчетов по договорам купли-продажи с физическим лицом — нерезидентом установлено, что юридические лица — резиденты могут осуществлять без использования банковских счетов в уполномоченных банках расчеты с физическими лицами — нерезидентами только в наличной валюте РФ, при этом договор купли-продажи товаров должен быть розничным (абз. 3 ч. 2 ст. 14 Закона № 173-ФЗ).

Расчеты по выплате организации-резидента физическому лицу — нерезиденту суммы по договору купли-продажи в наличной форме не входят в установленный ст. 14 Закона № 173-ФЗ перечень операций, разрешенных без использования банковских счетов в уполномоченных банках.

Таким образом, организация — резидент РФ должна расплатиться с иностранным гражданином — нерезидентом только в безналичной форме с использованием банковского счета в уполномоченном банке.

При этом за нарушение данного требования валютного законодательства предусмотрена административная ответственность согласно ч.1 ст.15.25КоАП РФ, которая влечет наложение административного штрафа на юридических лиц и индивидуальных предпринимателей в размере от 3/4 до одного размера суммы незаконной валютной операции.

Законопроектом предусмотрена возможность выплаты юридическими лицами — резидентами иностранным гражданам компенсации НДС в наличной валюте РФ. Для этого внесены изменения в абз.3 ч.2 ст.14 Закона № 173-ФЗ.

Данная норма направлена на привлекательность так называемой программы tax free. Напомним, что Федеральным законом от 27.11.2017 г. № 341-ФЗ «О внесении изменений в статью 88 части первой и главу 21 части второй НК РФ» введена в России системаtахfree, т.е. компенсации физическим лицам — гражданам иностранных государств суммы НДС, уплаченного ими при приобретении товаров в России, при вывозе этих товаров за пределы таможенной территории Евразийского экономического союза. Чтобы сделать более привлекательным покупки иностранцев в России (при совершении покупки на сумму не менее 10 тыс. рублей,иностранцымогут вернуть сумму НДС при вывозе товаров за пределы ЕАЭС), предусмотрена возможность выплаты компенсации НДС наличкой.

Помимо этих изменений, пополнился список разрешенных валютных операций — внесение или снятие наличной иностранной валюты юридическими лицами-резидентами в уполномоченных Федеральным казначейском банках, если счета открыты в этом ведомстве.

Операции между резидентами

Российским законодательством предусмотрены ряд операций, которые могут проводить между собой валютные резиденты. А именно операции:

- проводимые с торговыми точками беспошлинной торговли, а также связанные с торговой деятельностью с пассажирами транспортных средств в процессе следования последними международными рейсами;

- связанные с заключением и исполнением договоров, заключённых с нерезидентами, о передаче товаров и информации, в том числе на правах интеллектуальной собственности, выполнении работ между комиссионерами и комитентами;

- относительно заключения и исполнения договоров транспортной экспедиции, перевозки и фрахтовочных услуг, связанных с ввозом и вывозом из России груза;

- связанные с внешними ценными бумагами (на данные документы должны иметься права в депозитариях);

- к которым относится оплата командировочных выплат, а также возмещение аванса, который не был израсходован в ходе командировки за пределы Российской Федерации;

- связанных с исполнением бюджетов РФ, в части переводов и расчетов валюты других стран;

- относительно обоюдных переводов физических лиц-резидентов денежных средств в валюте иностранного государства из РФ, при условии, если сумма указанной операции не превышает пяти тысяч долларов США за один операционный день через один банк;

- связанные с обоюдным переводом физических лиц-резидентов зарубежной валюты на территорию России через иностранные банки;

- связанные с оплатой расходов во время поездок за пределы России лицам, работа которых связана с разъездами или реализуется во время прохождения определенного маршрута;

- которые имеют отношение к денежным расчетам между компаниями, занимающимися транспортными перевозками и их клиентами – физическими лицами, находящимися за пределами РФ;

- связанные с денежными переводами иностранной валюты между физическими лицами-резидентами, которые находятся между собой в родственных связях;

- предполагающие расчеты и другие действия с валютой иностранного государства, связанные с оплатой труда сотрудников дипломатических и консульских учреждений РФ, международных компаний и ее филиалов, а также других представительств, исполнительных органов РФ, находящиеся в других странах;

- имеющие отношение к клиринговым расчетам;

- предполагающие оплату труда физическим лицам-резидентам, осуществляющим свою трудовую деятельность на основании трудового договора с предприятием, располагающимся на территории иностранного государства.

Требования о репатриации иностранной валюты и валюты Российской Федерации при осуществлении внешнеторговой деятельности

^

Закона № 173-ФЗЗаконом № 173-ФЗ

- получение от нерезидентов на свои банковские счета в уполномоченных банках иностранной валюты или валюты Российской Федерации, причитающейся в соответствии с условиями указанных договоров (контрактов) за переданные нерезидентам товары, выполненные для них работы, оказанные им услуги, переданные им информацию и результаты интеллектуальной деятельности, в том числе исключительные права на них;

- возврат в Российскую Федерацию денежных средств, уплаченных нерезидентам за неввезенные в Российскую Федерацию (неполученные на территории Российской Федерации) товары, невыполненные работы, неоказанные услуги, непереданные информацию и результаты интеллектуальной деятельности, в том числе исключительные права на них;

- получение от нерезидентов на свои банковские счета в уполномоченных банках иностранной валюты или валюты Российской Федерации, причитающейся в соответствии с условиями договоров займа.

За невыполнение резидентом в установленный срок обязанности по получению на свои банковские счета в уполномоченных банках иностранной валюты или валюты Российской Федерации, причитающихся за переданные нерезидентам товары, выполненные для нерезидентов работы, оказанные нерезидентам услуги либо за переданные нерезидентам информацию или результаты интеллектуальной деятельности, в том числе исключительные права на них, либо невыполнение резидентом в установленный срок обязанности по получению на свои банковские счета в уполномоченных банках иностранной валюты или валюты Российской Федерации, причитающихся от нерезидента в соответствии с условиями договора займа, ч. 4 ст. 15.25 КоАП РФ установлена административная ответственность.

Заключение

Российское законодательство достаточно скрупулёзно подошло к вопросу регулирования взаимоотношений, связанных с валютными операциями. Но вместе с этим, при должном соблюдении всех указанных норм и правил, резиденты и нерезиденты могут не опасаться за безопасность и правомерность проводимых ими действий с иностранной валютой.

Из этого видео вы узнаете, как нерезиденту стать налоговым резидентом РФ:

Внимание!

В связи с изменениями в законодательстве РФ, информация в статье могла устареть!

Наш юрист готов бесплатно Вас проконсультовать — напишите вопрос в форме ниже: