Не изменяющиеся коды видов операций по НДС.

|

№ п/п |

Название вида операции НДС |

Код вида операции НДС |

|

Отгрузка (передача) либо приобретение товаров, работ, услуг (в том числе посреднические услуги), имущественных прав, кроме операций, которые соответствуют кодам 03, 04, 06, 10, 11, 13 |

||

|

Оплата, частичная оплата (которая была получена либо передана) в счет будущих поставок товаров (выполнения работ, оказания услуг (в том числе посреднические услуги)), передачи имущественных прав, кроме операций, которые соответствуют кодам 05, 06, 12 |

||

|

Возврат покупателем товаров продавцу либо получение продавцом возвращенных покупателем товаров |

||

|

Отгрузка (передача) либо приобретение товаров, работ, услуг (кроме посреднических услуг), имущественных прав на основе договора комиссии (агентского договора, когда агент действует от своего имени), кроме операций, которые соответствуют коду 06 |

||

|

Оплата, частичная оплата (полученная либо переданная) в счет будущих поставок товаров (выполнения работ, оказания услуг (кроме посреднических услуг)), передачи имущественных прав на основе договора комиссии (агентского договора, когда агент действует от своего имени), кроме операций, которые соответствуют коду 06 |

||

|

Операции, которые совершаются налоговыми агентами, указанные в ст. 161 НК РФ (Собрание законодательства РФ, 2000, N 32, ст. 3340; 2011, N 50, ст. 7359) |

||

|

Операции, которые указаны в пп. 2 п. 1 ст. 146 НК РФ |

||

|

Операции, которые указаны в пп. 3 п. 1 ст. 146 НК РФ |

||

|

Получение сумм, которые указаны в ст. 162 НК РФ |

||

|

Отгрузка (передача) либо получение товаров, работ, услуг, имущественных прав на безвозмездной основе |

||

|

Отгрузка (передача) либо приобретение товаров, имущественных прав, которые указаны в п. 3, 4, 5.1 ст. 154, в пп. 1 — 4 ст. 155 НК РФ |

||

|

Оплата, частичная оплата (полученная либо переданная) в счет будущих поставок товаров, передачи имущественных прав, которые указаны в п. 3, 4, 5.1 ст. 154, в пп. 1 — 4 ст. 155 НК РФ |

||

|

Проведение подрядными организациями (застройщиками либо техническими заказчиками) капитального строительства, модернизации (реконструкции) объектов недвижимости |

Кроме того, есть 2 новых кода НДС

— 14 и 15, которые были введены для операций НДС из п. 1-4 ст. 155 НК РФ, к примеру, для уступки прав требования долга.

Код вида операции 21

Согласно перечню видов операций по расчетам с НДС

по коду вида операции

21 учитываются операции по восстановлению сумм НДС (п. 3 ст. 170 Налогового Кодекса).

- В случае дальнейшего использования приобретенных товаров

Суммы налога, принятые организацией к вычету, в том числе по основным средствам и нематериальным активам, подлежат восстановлению, если предусматривается их дальнейшее использование предприятием в операциях по производству или реализации.

- В случае предоплаты

Налог подлежит восстановлению в случае предоплаты в счет предстоящей поставки товаров (или предстоящего выполнения работы, или оказания услуги) или передачи имущественного права.

- В случае получения субсидий из бюджетной системы на возмещение затрат

В случае получения налогоплательщиком субсидий из бюджетной системы на возмещение затрат, связанных с оплатой купленных товаров (работ, услуг), с учетом НДС, а также затрат по уплате налога при ввозе товаров из других стран; восстанавливаемые суммы НДС в этом случае не включаются в стоимость товара (работ, услуг), они учитываются в составе прочих расходов.

Налоговые последствия при незаполнении 7 раздела

Неверное отражение необлагаемых операций в 7 разделе Декларации не несет никакой ответственности для налогоплательщиков, так как эти сведения не влияют на сумму налога. Но отсутствие раздельного учета ведет к запрету на вычет входного НДС или на его включение в расходы при расчете налога на прибыль.

Вычет налога или его включение в расходы по налогу на прибыль без ведения раздельного учета приведет к занижению базы по налогам. Это грубое нарушение правил учета объектов налогообложения. Штраф: 20% заниженного налога, не меньше 40 тыс. руб.

Исключение сделано для налогоплательщиков, у которых расходы по необлагаемым операциям меньше 5% совокупных расходов. Они могут вычесть весь входной НДС.

Также с 2016 года предусмотрена ответственность налоговых агентов за недостоверные сведения в отчетах. За каждый документ с неверными сведениями штраф составляет 500 руб.

Новые коды операций по ндс

Для этого данный счет-фактуру зарегистрируйте в книге покупок. Рассмотрим ситуацию, когда покупатель выявляет бракованную продукцию сразу при приемке товаров и, соответственно, не учитывает товары на счете 41. Некачественные товары покупатель отражает за балансом на счете 002.

В отличие от предыдущей ситуации он не должен выставлять поставщику счет-фактуру. Наоборот, поставщик должен выставить покупателю корректировочный счет-фактуру (см. схему 2). Учет у поставщика. Составьте корректировочный счет-фактуру (письмо Минфина России от 7 апреля 2015 г.

№ 03-07-09/19392). В нем уменьшите стоимость отгрузки в связи с тем, что покупатель вернул часть товаров. В строке 2 корректировочного счета-фактуры укажите наименование поставщика. В строке 3 — наименование компании-покупателя. На основании корректировочного счета-фактуры вы заявите вычет НДС со стоимости возвращенных товаров.

Книга продаж 2020 года

В связи с изменением основной , были внесены корректировки в шаблон книги продаж.

В 2020 г. соответствующий находился на рассмотрении и был принят в январе 2020г. (Постановление Правительства № 15 от 19.01.2019).

Положения Постановления № 15 официально вступают в силу с 1 апреля 2020 г., но поскольку новая ставка НДС действует с 01.01.2019, для корректного отражения операций применять новую форму и правила ее оформления можно уже с 1 квартала 2020. Книга продаж, образец ее бланка, с 2020 года имеют обновленную структуру. В документ внесены следующие правки:

- в колонках «14» и «17» изменена ставка налога – вместо 18% указывается 20%;

- появились два дополнительных столбца («14а» и «17а»), которые вводятся для отображения данных по сделкам, проведенным по старым ставкам налогообложения (из расчета 18% налога).

В новых столбцах книги продаж бланк должен содержать следующие данные:

- в ячейке «14а» надо показывать стоимость продаж по старой ставке,

-

в графе «17а» обозначается размер налога, исчисленного по прежнему тарифу.

Соответствующие изменения внесены и в Правила заполнения указанных граф. Скачать книгу продаж по новой форме можно в конце статьи.

В обновленном формате должен использоваться и дополнительный лист книги продаж с аналогичными изменениями, внесенными в его бланк и порядок заполнения Постановлением № 15.

Отражение кодов видов операций по НДС в учете предприятий на примере

Рассмотрим операцию покупки товара по предоплате:

1. Отражение в учете покупателя

1. ООО «Елань» по договору на поставку товаров перечислило в адрес ООО «Шрус» аванс в сумме 100 920,50 руб. в счет предстоящей поставки партии запчастей.

2. ООО «Елань» получило от ООО «Шрус» счет-фактуру на общую сумму аванса 100 920,50 руб. (в т. ч. НДС 15 394,65 руб.) и зарегистрировало на основании этого счета-фактуры

с кодом вида операции

02 в книге покупок операцию оплаты в счет предстоящих поставок.

3. Получив запчасти, ООО «Елань» восстанавливает сумму налога, ранее принятую к вычету на основании авансового счета-фактуры от ООО «Шрус»; операцию по восстановлению суммы НДС

регистрирует в книге продаж с кодом вида операции

21 (указывая, дату и номер счета-фактуры, наименование продавца (ООО «Шрус»), общую сумму счета-фактуры 100 920,50 рублей, и восстановленную сумму НДС 15 394,65 руб.).

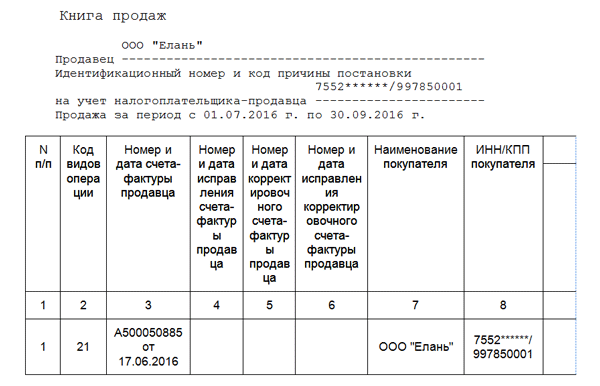

Отражение записи кода вида операции 21 в книге продаж покупателя ООО «Елань» (отражение операции восстановления суммы НДС ранее принятой к вычету):

2. Отражение в учете поставщика (продавца)

1. На заказанный товар ООО «Шрус» выставляет авансовый счет-фактуру предприятию ООО «Елань» на общую сумму 100 920,50 руб. (в т. ч. НДС 15 394,65 руб.).

2. При получении аванса, ООО «Шрус» отгружает партию запчастей и отражает операцию реализации в книге продаж с КВО 01 (отгрузка (передача) или приобретение товаров), указывая номер и дату счета-фактуры, наименование покупателя (ООО «Елань»), ИНН/КПП покупателя, общую стоимость продажи по счету-фактуре, стоимость продажи без НДС и сумму налога.

При отражении счетов-фактур (помимо корректировочных) в книге продаж бухгалтер может использовать следующие коды:

- 01 – совершение отгрузки товаров клиентам на ОСНО, в том числе по агентским договорам и сделкам, облагаемым по ставке НДС 0%, возврат ранее проданной клиентам продукции.

- 02 – получение аванса от покупателя согласно заключенному договору. Код 02 в книге продаж используется независимо от того, является ли предоплата полной или частичной.

- 06 – определение суммы НДС российской организацией, выполняющей функции налогового агента.

- 21 – восстановление НДС с ранее выданных авансов.

- 10 – передача продукции, оказание услуг безвозмездно;

- 14 – уступка права требования долга (договор цессии).

Когда бухгалтер отражает в Книге иные первичные документы, он может использовать следующие коды:

- 26 – товар отгружен фирме на специальном налоговом режиме. Код 26 в книге продаж 2017 году используется также, если покупателю вместо чека выдан бланк строго отчетности;

- 18 – уменьшена цена реализованных ранее товаров

- 01 – увеличена цена ранее реализованной продукции и т.д.

Чтобы не ошибиться с выбором кода для конкретной ситуации, необходимо ознакомиться с разъяснениями ФНС, данными по этому вопросу, и имеющейся бухгалтерской практикой.

Примеры кодов операций в Разделе № 2 декларации

|

Значение |

|

|

Отражает операции, которые не могут облагаться налогом на добавленную стоимость |

|

|

Отражает предоставление арендодателем тех или иных помещений в пользу граждан других государств или иностранным фирмам |

|

|

Соответствует реализации услуг, связанных с аккредитацией операторов, которые осуществляют технический осмотр по законодательству РФ |

|

|

Соответствует реализации услуг по осуществлению техосмотра операторами в соответствии с законодательством РФ |

|

|

Отражает реализацию медицинских услуг, которые оказываются юридическими лицами или ИП, которые осуществляют деятельность в сфере медицины |

|

|

Отражает услуги, связанные с уходом за больными, гражданами с инвалидностью, престарелыми в случае, если данный уход осуществляется в соответствии с медицинским заключением |

|

|

Соответствует передаче прав владения, представленных вкладом по договору в рамках инвестиционного товарищества, а также при получении доли кем-либо из партнеров при разделе активов |

|

|

Соответствует услугам, связанным с организацией азартных игр |

|

|

Отражает услуги, связанные с доверительным управлением пенсионными инвестициями в соответствии с законодательством РФ |

|

|

Отражает операции, связанные с уступкой прав требований в рамках обязательств, появившихся на основании финансовых правоотношений в процессе срочных сделок |

|

|

Отражает различные операции, которые осуществляются клиринговыми компаниями |

|

|

Соответствует услугам, которые связаны с присмотром и уходом за детьми в детских садах, кружках, секциях, студиях |

|

|

Соответствует продажам продуктов питания, которые непосредственно изготовлены столовыми, учрежденными образовательными и образовательными организациями |

|

|

Соответствует услугам, связанным с управлением архивами, которое осуществляется специализированными организациями |

|

|

Соответствует продажам услуг, которые связаны с перевозками пассажиров на городском транспорте |

Таковы особенности отражения показателей в Разделе № 2 рассматриваемого отчетного документа. Идем далее.

НДС с реализации «физикам» — заполняем книгу продаж

По общему правилу согласно пункта 1 ст. 167 НК РФ моментом определения налоговой базы в нашем случае будет является день оплаты, за реализованный товар. Налоговую базу следует определять на основании п. 2 ст. 154 НК РФ, исходя из рыночных цен.

При реализации товаров физическим лицам может быть применена, ставка налога, как 18 %, так и 10%, все зависит от реализуемой продукции.

Внесены поправки в правила ведения журнала учета полученных и выставленных счетов-фактур. Это связано с повышением ставки НДС до 20% с 1 января 2019 года.

Если исправления производятся после закрытия налогового периода (квартала), требуется завести дополнительный лист. Он заносится в книгу за тот налоговый период, когда была составлена содержащая неверные сведения счёт-фактура.

Где в упд указывать возврат товара

Возврат от поставщика товара

Соответственно, нет и расходов в виде покупной стоимости товаров (материалов), поскольку покупка не состоялась.

Для подтверждения данной операции для налоговой инспекции у Вас в обязательном порядке должно быть в наличии соглашение о расторжении договора (или информационное письмо от Вас поставщику (заверенное поставщиком) или заявление от Вас на возврат средств в связи с расторжением договора, заверенное поставщиком), на основании которого производится возврат. Если Вы как покупатель через некоторое время после принятия на учет товара обнаружили его несоответствие условиям договора, то необходимо зафиксировать это в соответствующем акте.

Универсальный корректировочный документ (УКД)

Она рекомендательная, поэтому налоговики не вправе требовать от компаний, чтобы при изменении стоимости они обязательно составляли именно УКД. Такой запрет прямо предусмотрен в названном письме, которое является для инспекторов обязательным.

- Исправленный УПД или УКД — чтобы исправить ошибку.

- Универсальный передаточный документ выставляют при отгрузке.

- Универсальный корректировочный документ — при изменении стоимости уже отгруженного товара.

Вместо универсального корректировочного документа стороны сделки, как и прежде, вправе оформлять обычные корректировочные счета-фактуры.

Встречаем УКД

В случае, когда «физик», не зарегистрированный в качестве ИП, приобретает товары с использованием заграничного интернет-сервиса (например, eBay), обязанности налогового агента по НДС на него не возлагаются. Даже если компания не производила выплаты «физикам» в течение отчетного (расчетного) периода, сдать в ИФНС новый единый расчет по взносам все равно нужно.

Просто в данном случае все показатели в отчетности будут нулевые.

Ошибки в счете-фактуре: важные или нет

В случае, когда «физик», не зарегистрированный в качестве ИП, приобретает товары с использованием заграничного интернет-сервиса (например, eBay), обязанности налогового агента по НДС на него не возлагаются.

Даже если компания не производила выплаты «физикам» в течение отчетного (расчетного) периода, сдать в ИФНС новый единый расчет по взносам все равно нужно.

Просто в данном случае все показатели в отчетности будут нулевые.

Федеральная налоговая служба направляет для сведения и использования при проведении мероприятий налогового контроля рекомендации по вопросу оценки налоговыми органами документов, которые одновременно содержат все обязательные реквизиты, предусмотренные законодательством и для счетов-фактур, и для первичных учетных документов.

В соответствии с пунктом 1 статьи 169 Налогового кодекса Российской Федерации (далее – НК РФ) счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету в порядке, предусмотренном главой 21 НК РФ.

Порядок заполнения УПД (построчная рекомендация)

Универсальный передаточный документ (УПД) разработан на основе формы счета-фактуры.

Применение УПД позволяет, не нарушая законодательства, объединить счет-фактуру с разными формами учета, которые во многом его дублируют (ТОРГ-12.

М-15, ОС-1. товарный раздел ТТН), а также:

- учесть оформленный факт хозяйственной жизни в целях бухгалтерского учета;

- подтвердить затраты в целях исчисления налога на прибыль (и других налогов).

- использовать право на налоговый вычет по НДС ;

УПД содержит все обязательные реквизиты, предусмотренные для счетов-фактур и первичных документов.

Обмен и возврат

не считая дня покупки.

- сохранен товарный вид товара (оригинальная упаковка, фабричные ярлыки);

- товар не имеет следов эксплуатации;

- наличие документов на товар, подтверждающих факт покупки возвращаемого товара (кассовый чек, накладная/УПД).

- сохранены потребительские свойства товара;

При несоблюдении вышеизложенных условий мы можем отказать Вам в приемке возвращаемого товара, о чем письменно уведомляет Вас о невозможности принятия товара к возврату.

При возврате товара надлежащего качества мы вернем стоимость товара, за исключением расходов на доставку, если таковые имелись.

Книга покупок и продаж с 1 октября 2018 образец

Самые часто применяемые коды: отгрузка — 01, предоплата — 02.

- Номер и дата счета-фактуры (графа 3), название покупателя (гр. 7), его ИНН и КПП (гр.

записываются на основании исходящего счета-фактуры. Если счет-фактура корректировочный, его реквизиты указываются в графе 5.

записываются на основании исходящего счета-фактуры. Если счет-фактура корректировочный, его реквизиты указываются в графе 5. - При регистрации счета-фактуры с исправлением номер и дата исправления записываются в 4-ом или 6-ом столбце (для корректировочного счета-фактуры).

- Графа 3а предназначена для указания регистрационного номера таможенной декларации. Ее заполнять надо только при необходимости.

- Графа 3б «Код вида товара» понадобится только в том случае, если товары вывозятся на территорию государств ЕАЭС.

записываются на основании исходящего счета-фактуры. Если счет-фактура корректировочный, его реквизиты указываются в графе 5.

записываются на основании исходящего счета-фактуры. Если счет-фактура корректировочный, его реквизиты указываются в графе 5.Если ошибка была в прошедшем квартале, и декларация по НДС уже сдана, надо выполнить действия, описанные в первом способе, но уже в дополнительном листе книги продаж или покупок. После этого необходимо сдать уточненную декларацию.

Формы дополнительных листов также утверждены Постановлением № 1137, однако они претерпели незначительные изменения в 2017 году.

Новые правила заполнения книг покупок и продаж с 1 октября 2017

Документ в электронном формате подписывается с применением усиленной квалифицированной подписи. Кроме того, эти документы сдаются вместе с декларацией по НДС, которая, как известно, сейчас принимается органами ФНС только в электронном виде. Как заполняется книга продаж в 2018 году Необходимо в хронологическом порядке зарегистрировать документы, на основании которых начисляется НДС.

- Код вида операции (гр.2) выбирается из перечня к приказу ФНС России № ММВ-7-3/ от 14.03.2016.

С 1 октября по книгам покупок и продаж — отсрочка

Технически формирование книги покупок схоже с внесением записей в книгу продаж. Заполнение происходит аналогично, только используются данные входящих счетов-фактур. За каждый квартал подводится итог значений по столбцу 16, который используется в декларации по налогу на добавленную стоимость.

Обратите внимание, что по правилам, действующим с октября 2017 года, вместо данных из счета-фактуры в ситуации, когда налогоплательщики не стали его составлять, в книгу покупок следует вносить данные из первичного документа, подтверждающего сделку. Аналогичная норма действует и для книги продаж

Еще один важный момент: из правил ведения книги покупок был исключен пп. «д» п. 19.

Книги продаж и покупок в 2018 году: образцы форм 2017 года

Внимание

Налоговая инспекция откажет в приеме декларации по НДС при ошибках в книге покупок или книге продаж. Разберемся, как правильно заполнять и исправлять эти книги в 2018 году. Книги покупок и продаж — это учетные документы, которые необходимы для вычисления суммы налога на добавленную стоимость.

Книга продаж, ее назначение и порядок заполнения

Книга продаж — это налоговый регистр, в котором предприятие регистрирует все исходящие счет-фактуры и прочие документы с выделенным НДС, если они должны отражаться в ней (например, бланки строгой отчетности, ленты ККМ).

Его обязаны составлять все организации-продавцы, находящиеся на ОСНО, а также фирмы, применяющие УСН и ЕНВД, если они своим заказчикам выставили счет-фактуры с выделенным НДС.

Порядок ее ведения, а также обязательная для всех форма книги определены Постановлением от 26 декабря 2011 года № 1147.

Она может заполняться на бумажном носителе (например, типографская книга) или электронно с использованием компьютера. В специализированных программах по бухгалтерскому учету, при соблюдении процедуры выписки исходящих счет-фактур, книга продаж создается в автоматическом режиме.

Регистрация документов осуществляется в момент их составления. В книге продаж отражаются корректировочные и исправительные счет-фактуры, а также документы, стоимостные показатели которых выражены в иностранной валюте. В данный регистр обязательно включаются счет-фактуры, составленные на предоплату или частичную оплату за товар, услуги, работы.

Для аннулирования записей могут выписываться документы с отрицательными значениями.

Если по истечению налогового периода, предприятию необходимо зарегистрировать счет-фактуру, относящуюся к этому времени, или внести изменения, то тогда оно должно заполнить дополнительный лист к книге продаж за прошедший период, который является важной составляющей частью данного регистра. Организации, работающие по договорам (агента, комиссии или поручения) в интересах третьих лиц, отражают в книге продаж только счет-фактуры, выставленные за свои услуги

Документы, составленные покупателям по договорам агента, комиссии, поручения и т. д., они в данном регистре не отражают. По завершении отчетного периода до 20 числа месяца, следующего за ним, книга распечатывается (если она велась электронно), сшивается, нумеруется, заверяется и подписывается руководителем фирмы.

По завершении отчетного периода до 20 числа месяца, следующего за ним, книга распечатывается (если она велась электронно), сшивается, нумеруется, заверяется и подписывается руководителем фирмы.

На нем же лежит обязанность проверки правильности заполнения регистра. Книга продаж должна хранится в течение 4 лет с момента последней ее записи. Необходимо помнить, что книга продаж включает только исходящие счет-фактуры, для регистрации входящих документов применяется книга покупок.

Сколько хранить

Срок хранения документов как в бумажном, так и в электронном формате составляет минимум 4 года с даты внесения последней записи.

Скачать образец счета-фактуры 2020 года можно в конце материала.

18 февраля 2020 Кассовая книга — это внутренний документ, который иллюстрирует совокупность всех операций в организации за конкретный рабочий день.

Она бережет от штрафных санкций, которые могут достигать 50 000 рублей. Узнайте, как правильно ее оформить и заполнить. 18 февраля 2020 Приказ об инвентаризации — это один из ключевых документов, которые нужно оформить в ходе процедуры. Разберемся, что такое инвентаризация, для чего она нужна и как проводится, а также предоставим образец приказа об инвентаризации в бюджетном учреждении 2020 года.

11 января 2020 Служебная записка на командировку — не обязательный документ. Но в ряде случаев без нее не обойтись.

Разберемся, как составить этот документ.

6 октября 2017 × Еженедельная рассылка Каждый понедельник вы будете получать подборку самых интересных материалов за прошедшую рабочую неделю Подписаться

Как заполняется раздел 7 декларации по НДС и кем

Седьмой раздел детализируется по каждому коду необлагаемых операций. Если у налогоплательщика было несколько операций, подлежащих обложению по одному коду, результаты по ним суммируются.

В 7 разделе последовательно по 4 графам отражаются:

- код необлагаемых операций;

- выручка от реализации товаров и услуг по данному коду;

- стоимость товаров и услуг, не облагаемых НДС, включаемых в себестоимость по коду;

- НДС по товарам и услугам, облагаемым налогом и включаемым в себестоимость по коду.

Показатели заполняются слева направо. В пустых знакоместах ставится прочерк.

Правильность заполнения раздела заверяется подписью налогоплательщика или налогового агента, с указанием даты подписания декларации.

Какие коды операций по НДС лучше перекодировать.

Код НДС. Возврат продукции.

Если возврат товара происходит налогоплательщиком НДС , то необходимо указывать код 03. В случае возврата продукции компанией либо предпринимателем, не платящими НДС, необходимо указывать код 16. Если возврат происходит от физлица — код 17.

Код НДС. Ввоз товаров.

Для импорта товаров есть 2 кода НДС

— 19 (если ввозится из стран ЕС) и 20 — для других стран.

Код НДС. Корректировочные счета-фактуры.

При составлении либо получении таких документов базу либо вычеты необходимо обозначать кодом 18.

Код НДС. Услуги, оформленные бланками.

Новый код НДС 23 (заменен с 01) необходимо указывать, в случае заявления компанией вычета по командировкам на основании бланков строгой отчетности.

Код НДС. Отказ от счетов-фактур.

В случае продажи товаров компанией организациям, которые не обязаны уплачивать НДС, по соглашению с ними можно отказаться от составления счетов-фактур. В таком случае указывается код 26.

Код НДС. Реализация физлицам

. Для любых операций необходимо указывать код 26. Компания, продающая товары в розницу, должна указать в книге продаж НДС код 26 для сводного документа, к примеру, бухгалтерской справки либо отчета за месяц, либо квартал. Этот же код видов операций по НДС

необходим при получении аванса от физлица. Причем, ИНН покупателей заполнять в книге НДС не нужно.