Шесть этапов анализа бухгалтерского баланса

Увеличение валюты баланса может быть вызвано:

1) расширением объемов производства;

2) переоценкой основных средств;

3) инфляционными процессами (стоимость запасов неоправданно возрастает по мере закупок по большей и большей цене);

4) удлинения сроков расчетов с дебиторами и проч.

Необходимо подробно рассмотреть все причины увеличения валюты баланса, чтобы получить реальное представление о состоянии средств предприятия. Уменьшение валюты баланса может быть вызвано снижением деловой активности (хозяйственного оборота) предприятия, что, в свою очередь, может быть вызвано:

1) сокращением платежеспособного спроса покупателей;

2) ограничением доступа на сырьевые рынки;

3) включением в хозяйственный оборот дочерних и зависимых предприятий.

Снижение валюты баланса можно рассматривать как снижение платежеспособности предприятия. В рамках анализа динамики валюты баланса целесообразно:

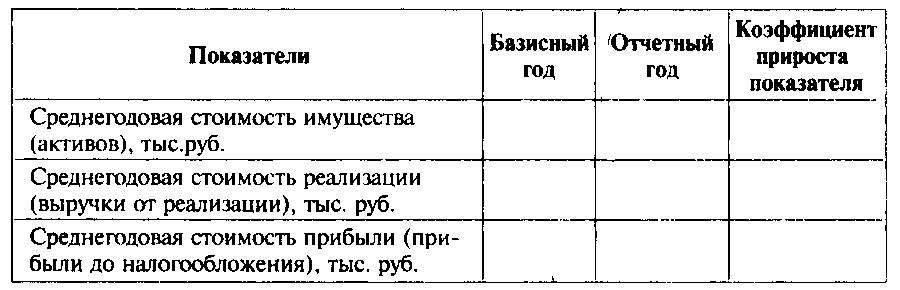

1) рассчитать коэффициенты прироста имущества (необоротных активов), прироста выручки от реализации и прибыли за отчетный период;

2) сравнить между собой полученные показатели для оценки эффективности использования средств предприятия по сравнению с предыдущим периодом.

Kприроста имущества = (C1 — С0) / С0,

где С1 — среднегодовая стоимость имущества за отчетный период;

С0 — среднегодовая стоимость имущества за предшествующий период.

K прироста выручки от реализации (B1 — B0) / B0,

где B1 — среднегодовая стоимость выручки от реализации за отчетный период;

В0 — среднегодовая стоимость валовой выручки от реализации за предшествующий период.

K прироста прибыли =(П1 — П0) / П0

где П1 — среднегодовая стоимость прибыли за отчетный период;

П0 — среднегодовая стоимость прибыли за предшествующий период.

Превышение значений коэффициентов прироста выручки от реализации и прироста прибыли над значением коэффициента прироста стоимости имущества свидетельствует об улучшении использования хозяйственных средств предприятия по сравнению с предыдущим периодом.

Для сравнительной характеристики темпов прироста имущества, выручки от реализации и прибыли составляется аналитическая таблица, включающая соответствующие показатели за базисный и отчетный периоды (таблица).

Сравнительная характеристика темпов прироста имущества, выручки от реализации и прибыли

При какой валюте баланса следует делать обязательный аудит

Числовые критерии отчетности, по которым определяют, подлежит или не подлежит предприятие обязательному аудиту, представлены в ст. 5 закона «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ.

Таблицу с критериями обязательного аудита отчетности за 2018 год можно найти тут.

В соответствии с этими критериями делать аудит отчетности обязательно, если сумма всех активов (а это валюта баланса по строке 1600) составляет более 60 млн руб. на конец года, завершившегося перед отчетным.

ОБРАТИТЕ ВНИМАНИЕ! Ранее в российском законодательстве существовала еще одна норма, касающаяся расчета показателя активов в балансе. Согласно ст

4 закона «О развитии малого бизнеса» от 24.07.2007 № 209-ФЗ сумма активов определялась как суммарная остаточная стоимость основных средств и нематериальных активов по балансу. Данное разночтение часто вызывало вопросы у бухгалтеров и аудиторов. Однако с 01.01.2016 спорные пункты ст. 4 закона № 209-ФЗ были отменены. И теперь под суммой активов следует понимать только валюту баланса.

О том, для чего проводится аудит, читайте в материале «Аудит финансовой отчетности – сущность, цели и задачи».

Под валютой баланса понимают общий итог раздела активов и общий итог раздела пассивов. Показатель довольно широко используется в финанализе. Кроме того, размер валюты баланса является одним из критериев, определяющих обязательность проведения аудиторской проверки для предприятия.

Валюта баланса в бухгалтерском балансе

Специальный отчётный документ, который должна вести любая организация, называется бухгалтерским балансом. Отражённая в нём информация, отправляется в виде годового отчёта в налоговую инспекцию.

Также сам документ имеет определённую форму, в которой нельзя удалять что-либо, но если потребуется, то можно добавить новое. Кроме этого за каждой строкой, закрепляется определённый код, подкрепляющийся соответствующим приказом (например, дебиторская задолженность имеет код 1230 и так далее).

Бухгалтерский баланс имеет разделение на две формы в виде Актива и Пассива. Первый раздел «Актив» включает в себя имущество предприятия в целом (стоимость недвижимости, ценных бумаг, имеющихся денег и другое).

Также в нём записывается информация о средствах, участвующих на постоянной основе в жизни компании (ежедневно), в том числе сюда же входят вне оборотные активы, которые могут принести доход более чем через год.

Валюта баланса в бухгалтерском балансе, что это такое

То есть, валюта баланса в бухгалтерском балансе по части «Актив» включает в себя суммарную информацию об оборотных (материальных ценностях) и вне оборотных активов (финансовые вложения и др.) всего предприятия. В «Пассив» заносятся сведения о том, откуда произошло то или иное поступление имущества.

Валютой баланса является сумма собственных и заёмных средств, находящихся в распоряжении организации.

Валюта баланса в бухгалтерском балансе, как подсчитать

Для расчетов валюты баланса используются сведения из 1 и 2 раздела, отвечающие за «Актив» и разделы с 1 по 3, отвечающие за «Пассив». При этом сумма по каждому разделу считается отдельно, после чего конечный итог заносится в «Итого». И вначале складывается «Итого» из 1 и 2 второго разделов, а затем точно также с 1 по 3.

Стоит отметить очень важный момент, сумма, полученная по «Активу» должна равняться «Пассиву». Если этого не получилось, то первое, что нужно сделать, ещё раз перепроверить правильность показателей.

Для того чтобы видеть более ясную картину отчётность заполняется в начале и в конце года

Именно поэтому так важно указывать всю информацию по операциям предприятия, т.к. они имеют прямое влияние на изменение показателей в положительную или отрицательную сторону

Заполнение валюты баланса

Давайте разберёмся более детально, как происходит заполнение валюты баланса. Вначале записывается «Актив» и его первый раздел, где указываются сведения обо всех вне оборотных активах. После проведения подсчёта, полученные данные вносятся в графу 190.

Во втором разделе заполняется информация по оборотным средствам предприятия, использующиеся более года. Это могут быть как любые нематериальные активы, так и иные показатели.

После этого полученную сумму необходимо внести в строку 290. Затем данные из строк 190 и 290 суммируются, а полученный итог вносится в строчку 300.

Следующие два раздела «Долгосрочные обязательства» и «Краткосрочные обязательства», отвечают за такие показатели как долги организации (кредиты и прочее). Полученные сведения указываются в графах 590 и 690 соответственно. Далее подсчитывается итог и записывается в строке 700.

Последний этап это сверка полученных данных в строке 300 и 700. Если они равны, то всё в порядке, в случае отклонений стоит перепроверить ещё раз правильность исходных данных и итоговых значений.

Что влияет на изменение значений «Актива» и «Пассива»?

Поскольку валюта баланса в бухгалтерском балансе, может менять свои значения в «Активе» или «Пассиве», стоит разобраться, что этому способствует.

Итак, на изменения в «Активе» влияют следующие факторы:

- Увеличение ассортимента продукции и продаж;

- Расширение бизнеса;

- Проведение переоценки основных средств.

Если произошли изменения данных в «Пассиве», то это может быть связано со следующим:

- Уменьшение спроса на продаваемые товары или услуги;

- Ограничения, влияющие на доступность, рынка сбыта и др.

Если положительные изменения это хорошо, то при появлении отрицательных показателей стоит провести более детальный анализ бухгалтерии.

В любом случае при выявлении каких-либо изменений в валюте баланса, при составлении бухгалтерской отчётности, стоит провести проверку, лишним данное действие не будет.

Не стоит забывать, про влияние на неё операций хозяйственного значения предприятия, вносимые в показатели «Актива» и «Пассива», как по отдельности, так и совместно. Поэтому нужно внимательно относиться ко всем проводимым предприятием операциям.

Влияние хозяйственных операций на баланс

Совершаемые хозяйственные операции изменяют количественные значения в статьях, отображающих средства предприятия и их источников.

Все операции объединяются в 4 группы:

- Операции первого типа – смена значений в статьях имущества, затрагивается исключительно актив и не меняется итоговое значение (равенство с пассивом сохраняется);

- Операции второго типа – смена значений в источниках, которые формируют имущество компании, затрагивается только пассив (равенство с активом сохраняется);

- Операции третьего типа – увеличивают значения пассива и актива баланса, указывая о привлечении в предприятие денежных и других средств (равенство между разделами сохраняется);

- Операции четвертого типа – уменьшают значения пассива и актива, указывая о выбывании из компании средств (равенство между разделами сохраняется).

Валютный счет – актив или пассив в балансе

Денежные средства в иностранной валюте отражаются в учете на активном счете 52 «Валютные счета». Аналитика ведется на субсчетах, предусмотренных рабочим планом счетов и учетной политикой, по каждому открытому счету.

В учете валюта всегда показывается в рублевом эквиваленте. По требованиям ПБУ 3/2006 (п. 7) пересчет в национальную валюту осуществляется:

-

сразу после совершения валютной сделки или операции, чтобы зафиксировать это движение в учете;

-

при составлении отчетности, чтобы в итоговой документации были показаны актуальные сведения;

-

при изменении официального курса валют для соблюдения принципа достоверности и объективности бухгалтерского учета.

Валютный счет – актив в балансе. Денежные средства, выраженные в рублях, иностранной валюте или денежных документах, для предприятия выступают элементом оборотных фондов, которые в отчетности показываются в составе активов (второй раздел баланса).

Типы балансовых изменений

Ежедневно в организациях совершается множество хозяйственных операций, которые влияют на величину хозяйственных средств и источников их образования. Поскольку баланс отражает состояние средств, то каждая операция вызывает его изменения.

В зависимости от влияния на баланс все хозяйственные операции принято делить на четыре типа:

1) изменение статей актива баланса;

2) изменение статей пассива баланса;

3) изменение статей актива и пассива баланса в сторону увеличения;

4) изменение статей актива и пассива баланса в сторону уменьшения.

Операции, при которых валюта баланса не изменяется, называются пермутациями, а те, при которых увеличивается или уменьшается, — модификациями. Пермутации подразделяются на активные и пассивные, модификации — на положительные и отрицательные.

Первый тип хозяйственных операций вызывает изменения только в активе баланса: одна статья в активе увеличивается, а другая уменьшается на одну и ту же сумму.

Таким образом, хозяйственные операции первого типа вызывают изменение только в активе баланса, общий итог (валюта) баланса не меняется.

Первый тип балансовых изменений можно записать уравнением:

А + Х — Х = П,

где А — актив;

П — пассив;

Х — изменение средств под влиянием хозяйственных операций.

Второй тип хозяйственных операций вызывает изменения только в пассиве баланса: одна его статья увеличивается, а другая уменьшается на одну и ту же сумму.

Таким образом, хозяйственные операции второго типа ведут к изменениям только в пассиве баланса. Общий итог баланса не меняется.

Второй тип балансовых изменений можно записать уравнением:

А = П + Х — Х.

К этому типу относятся операции по погашению задолженности поставщику за счет полученного кредита в банке, удержанию налогов на доходы из заработной платы рабочих и служащих, использованию прибыли на создание фондов специального назначения и др.

Третий тип хозяйственных операций вызывает изменения в активе и пассиве баланса одновременно в сторону увеличения на одинаковую сумму. Они вызывают увеличение статьи и в активе, и в пассиве баланса, итоги актива и пассива возрастают, но равенство между ними сохраняется. Происходит увеличение хозяйственных средств и их источников.

Этот тип балансовых изменений отражается уравнением:

А + Х = П + Х.

К этому типу можно отнести хозяйственные операции, связанные с поступлением основных средств, начислением заработной платы рабочим и служащим за изготовление продукции, поступлением материалов от поставщиков и др.

Четвертый тип хозяйственных операций вызывает изменения в активе и пассиве баланса одновременно в сторону уменьшения. Все операции этого типа вызывают уменьшение и в активе, и в пассиве баланса. Итоги актива и пассива баланса уменьшаются на равную величину. Равенство между ними сохраняется.

Этот тип балансовых изменений можно отразить уравнением:

А — Х = П — Х.

Баланс имеет немаловажное значение для руководства и управления организацией. Он отражает состояние средств в обобщенной их совокупности на определенный момент времени, раскрывает структуру средств и их источников в разрезе видов и групп, удельный вес каждой группы, взаимосвязь и взаимозависимость между ними

Данные баланса используют для определения важнейших показателей, характеризующих деятельность организации и ее финансовое состояние. По данным баланса выявляются недостатки в работе и финансовом состоянии, а также их причины. С помощью баланса можно разработать мероприятия по их устранению.

Данные бухгалтерского баланса дают возможность контролировать правильность использования средств целевого назначения.

Благодаря сжатой и компактной форме баланс является весьма удобным документом. Он дает законченное и цельное представление не только об имущественном состоянии организации на определенную дату, но и о тех изменениях, которые произошли за тот или иной период времени. Последнее достигается сравнением балансов за ряд отчетных периодов.

Что такое валюта баланса в бухгалтерском балансе

порядок содержания и кормления коров на животноводч. фермах и комплексах по произ-ву молока.

Сельскохозяйственный энциклопедический словарь. — 1989

Поточная линия

Поточная линия, совокупность обрабатывающих машин или рабочих мест, расположенных по ходу технологического процесса изготовления деталей или сборки изделий.

БСЭ. — 1969—1978

ПОТОЧНАЯ ЛИНИЯ — комплекс оборудования, взаимно связанного и работающего согласованно с определ. заданным тактом (ритмом) по единому технологи ч. процессу.

Большой энциклопедический политехнический словарь

ПОТОЧНАЯ линия — комплекс оборудования, взаимно связанного и работающего согласованно с заданным ритмом по единому технологическому процессу. Рабочие места размещаются в последовательности технологических операций.

Большой энциклопедический словарь

Поточная обработка камня

Поточная обработка камня (a. line stone processing; н. Flieβbearbeitung der Steine; ф. usinage sontinu de la pierre; и. tratamiento de piedra en cadena) — комплексный процесс Камнеобработки с использованием технол. оборудования…

Геологический словарь. — 1978

Поточное производство

Поточное производство — прогрессивный метод организации производства, характеризующийся расчленением производственного процесса на отдельные, относительно короткие операции, выполняемые на специально оборудованных…

ru.wikipedia.org

Поточное производство, прогрессивный метод организации производства, характеризующийся расчленением производственного процесса на отдельные, относительно короткие операции, выполняемые на специально оборудованных…

БСЭ. — 1969—1978

ПОТОЧНОЕ ПРОИЗВОДСТВО — передовой метод орг-ции произ-ва, при к-ром обеспечивается согласованность и непрерывность производств. процесса. Оборудование на пр-тии располагается в соответствии с технологич. последовательностью операций…

Большой энциклопедический политехнический словарь

Русский язык

Непреры́вно-пото́чный.

Орфографический словарь. — 2004

Как рассчитать валюту баланса

Мы расписали, что такое валюта баланса, следует обстоятельнее обговорить нюансы определения этого параметра. Для произведения подсчетов понадобится использовать сведения из первого и второго разделов бухбаланса части «Актив», а также данные из разделов 1–3 части «Пассив». Во всей расчетной процедуре выделяются несколько основных шагов:

- По отдельности суммируются цифры в разделах.

- Полученные результаты заносятся в графу «Итого».

Отображение в бухгалтерском балансе

Наглядно, что такое валюта баланса в бухгалтерском балансе на примере можно увидеть, посмотрев на строчки 1600 (актив) и 1700 (пассив) формируемого отчета. Форма разрабатывалась и была утверждена Министерством финансов России. Об этом гласит указ № 66н от второго июля 2010г. Она используется по сей день.

Стоит отметить, что ВБ рассчитывается с помощью двух основных формул. Подсчеты будут выглядеть так:

- Стр. 1600 = стр. 1100 + стр. 1200 — для раздела «Актив»;

- Стр. 1700 = стр. 1300 + стр. 1400 + стр. 1500 — для «Пассива».

Суммируемые строчки, которые мы обозначили выше, являются подытогом пунктов баланса, отражающие основные показатели значений активов и пассивов в зависимости от уровня их ликвидности.

После того как рассчитать валюту баланса вам удалось полностью, следует заняться проверкой ещё одного определяющего момента. Итоговый показатель, полученный по разделу «Актив», должен совпадать с величиной, высчитанной в «Пассиве». Расхождение с этим правилом демонстрирует ошибку в произведенных расчетах или о некорректности некоторых показателей. Значит, нужно еще раз проверить весь документ.

Валюта баланса = Строка 1600 = Строка 1700.

Пример расчета

Произвести вычисления для строки «Валюта баланса» по каждому из разделов не составит труда. Достаточно просуммировать все представленные в балансе цифровые данные и сравнить результаты в строках 1600 и 1700.

Для получения валюты баланса активов (стр. 1600) используется довольно простая формула. Выглядит она вот так:

Стр. 1600 = стр. 1100 + 1200, где

Показатель по 1100 формируется в результате сложения данных, отражающих внеоборотные активы. Это строки со 1110 до 1140, 1160–1190. Сведения для стр. 1200 формируются из оборотных активов путем суммирования строк со 1210 по 1260.

С ВБ пассивов (стр. 1700) поступаем схожим образом. Формула:

Стр. 1700 = 1300 + 1400 + 1500, где

Строчка 1300 служит для отображения капиталов и резервов. Она формируется путем сложения 1310, 1320, 1340, 1350, 1360 и 1370

Далее обратим внимание на строчку 1400, которая отражает обязательства, относящиеся к долгосрочным, складывающимися из строк 1410, 1420 и 1450. А вот обязательства, характеризующиеся как краткосрочные, строка 1500, равна сумме 1510, 1520, 1530, 1540 и 1550

Наиболее ясная картина о финположении предприятия складывается благодаря тому, что отчетность, как правило, заполняется хозяйствующими субъектами в начале и в конце года

Очень важно правильно отражать все произведенные операции, чтобы понимать, как изменяются те или иные характеристики предприятия

Валюта баланса — это

Шаблон балансовой формы отчетности утверждается Минфином. Актуальная версия документа приведена в Приказе от 02.07.2010 под № 66н.

Нормативным актом оговариваются правила и особенности заполнения формы, приводятся ключевые показатели, подлежащие расшифровке.

Для бухгалтера важно верно внести все данные из учетных регистров и соблюсти равенство валюты баланса. Валюта баланса – это итоговый показатель по двум частям отчета

Назначение валюты балансового отчета

Балансовая форма разделена на два блока показателей – актив и пассив. По каждому из них подводится итог по сумме. Полученные данные должны быть идентичны.

При несовпадении этих ключевых значений баланс будет считаться неверно составленным, а отчет недействительным.

Что такое валюта баланса в бухгалтерском балансе – это результаты, выведенные по всем разделам актива, и суммарная величина значений разделов из пассива.

Равенство валют балансовой формы обеспечивается принципом двойной записи. Залогом правильного заполнения отчета являются:

- полнота фиксации хозяйственных операций;

- использование типовых корреспонденций при заполнении журнала операций за отчетный период;

- соблюдение принципа двойной записи;

- отсутствие арифметических ошибок;

- использование в качестве основы при заполнении отчета учетных регистров.

Проверить правильность составления отчета помогает валюта баланса – строка в балансе 1600 и 1700. В процессе самопроверки необходимо ориентироваться на тождественность итоговых строк. Задачи, решаемые при помощи этого показатели:

- проверка правильности заполнения формы;

- анализ баланса (исследование его итогов методами вертикального и горизонтального анализа);

- определение эффективности работы компании путем расчета ряда финансовых коэффициентов.

Статистический анализ итогов баланса

При проведении горизонтального анализа итогов по разделам баланса может быть выявлено снижение общего показателя валюты отчетной формы.

Это свидетельство сокращения деловой активности, падения эффективности деятельности и выбытия активов (за счет добровольной их продажи или принудительного изъятия).

Прирост валюты баланса не всегда является положительной характеристикой – если наращивание ресурсной базы осуществляется за счет заемных средств, это негативный фактор.

Величина собственного капитала (строка 1300) / Валюта (итог) баланса (значение графы 1600 или 1700).

Полученный результат расчетов отражает удельный вес активов, источником образования которых выступает собственный капитал. Рост этого показателя в динамике свидетельствует о повышении финансовой стабильности предприятия. Снижение коэффициента способствует появлению рисков неплатежеспособности и утрате ликвидности активов.

Итог баланса оказывает влияние на значение коэффициента финансовой устойчивости. Он рассчитывается по формуле:

Сумма строк 1300 и 1400 / Графа 1600.

Вычисленный по этому алгоритму показатель дает возможность определить, какой процент активов компании был сформирован за счет надежных источников финансирования. Если коэффициент равен 1, то фирма все активы формирует за счет привлечения только долгосрочных резервов. Это свидетельствует о номинальной стабильности и устойчивости финансового положения.

Оптимальной величиной показателя считается диапазон от 0,8 до 0,9. При дальнейшем росте коэффициента по данным исследования его в динамике будет наблюдаться отказ от краткосрочных заимствований. Такой подход ограничивает возможности бизнеса по расширению.

Это свидетельствует о сохранении в долгосрочной перспективе высокой ликвидности, о финансовой устойчивости и о неэффективности внутренней политики управления.

Если значение коэффициента опускается ниже 0,75, то это первый сигнал о возникновении потенциальной угрозы неплатежеспособности и полной зависимости от действий кредиторов.

Баланс иностранной валюты

Юрлицо может иметь на собственном балансе финансовые резервы в валюте других государств. В частности, сюда относятся:

- наличность в виде валюты в кассе (счет «Касса», субсчёт),

- деньги, размещённые на валютных счетах в уполномоченных кредитных организациях (счёт «Валютные счета»),

- валютные денежные средства, размещённые на депозитных счетах, аккредитивах и прочих финансовых инструментах (счёт «Специальные счета в банках», субсчёт).

Кроме того, в балансе предприятия учитываются такие валютные финансы, которые были инкассированы или внесены на счета в банках для расчётов с кредиторами, но не были проведены на момент учётной даты (счёт «Переводы в пути», субсчёт).

Зависит ли валюта баланса от рода деятельности предприятия?

Чтобы понять, зависит ли валюта баланса от рода деятельности предприятия, и насколько зависит, следует взглянуть на сегодняшние предприятия и сравнить разные сферы. Например, разница хорошо видна между производственной сферой и сферой услуг. В первом случае большое количество необоротных активов – недвижимость, транспорт, станки и сырье – создает более высокую валюту баланса, тогда как в сфере услуг необоротных активов практически нет. Отсутствие необходимости содержать парк машин или закупать в больших количествах промышленное сырье значительно снижает среднюю валюту баланса.