О чем свидетельствует увеличение и что показывает уменьшение валюты баланса

Уменьшение валюты баланса — это демонстрация того, что и активы, и пассивы предприятия уменьшились. Это может означать снижение деловой активности, потери от обесценения активов или изъятие средств собственниками (инвесторами). Данный факт можно рассматривать как негативное событие.

Увеличение валюты баланса — это свидетельство того, что активы предприятия прирастают, а вместе с ними прирастают и пассивы. Само по себе данное явление можно рассматривать как положительное. Но здесь не обойтись без дополнительного анализа структуры увеличившихся статей баланса.

Например, если активы прирастают за счет непогашенной дебиторской задолженности или затоваривания складов, это может быть признаком снижения оборачиваемости. Прирост пассивов за счет роста заемных средств выше оптимального для данного предприятия значения — тоже плохой знак. Это означает, что предприятие не может обеспечить финансирование своей деятельности за счет собственных средств и финансово зависимо от внешних источников.

Подробнее о том, как рассчитать и интерпретировать балансовые показатели оборачиваемости и обеспеченности собственными средствами, читайте в статьях:

- «Оборачиваемость активов — формула по балансу (нюансы)»;

- «Коэффициент обеспеченности материальных запасов собственными средствами».

Операции, влияющие на величину валюты баланса (стр. 1 из 2)

В свою очередь каждый процесс состоит из множества операций, которые являются отдельными моментами движения хозяйственных средств.

Каждая хозяйственная операция, происходящая в организации, изменяет или размер имущества, или величину источников его формирования, или одновременно и величину имущества, и его источники формирования. При этом изменения могут быть как в сторону увеличения, так и уменьшения, валюта баланса также изменяется.

Поскольку баланс отражает состояние средств, то каждая операция будет влиять на баланс, изменять какие-либо его статьи. Поэтому в процессе хозяйственной деятельности происходит постоянное и непрерывное изменение статей баланса, что в конечном итоге приводит к изменению итогов разделов и итогов как актива, так и пассива.

Для этого необходимо посмотреть влияние отдельных операций на баланс.

Работа состоит из введения, основной части и списка литературы.

Обязательный аудит для компаний в зависимости от валюты баланса в 2019 году

Сейчас аудит проходят компании с валютой баланса более 60 млн руб. (п. 1 ст. 5 Федерального закона от 30.12.2008 № 307‑ФЗ). Но по планам обязательный аудит будут проходить организации с валютой баланса 200, а затем — 400 млн руб. Аудит будут проводить только аудиторские организации, индивидуальным аудиторам это будет делать нельзя.

Соответствующий законопроект Госдума приняла в первом чтении. Второе чтение отложили. Редакция газеты «УНП» следит за изменениями и расскажет, когда закон примут.

Проект закона об обязательном аудитеВо втором чтении

Валюта баланса для обязательного аудита

| За период | сумма, млн руб. |

| 2018 | 60 |

| 2019 | 200* |

| 2020 и далее | 400* |

*законопроект

См. также Полный перечень организаций, которые должны проводить аудит в 2019 году и общие критерии обязательного аудита для ООО

Если вашей компании необходим аудит отчетности, понадобится составить заявление о добросовестности. Без этого документа аудитор откажется от проверки (п. 20 Международного стандарта аудита 580).

Заявление запросят у руководителя. Считается, что у него достаточно знаний о подготовке отчетности в компании, чтобы заявлять о добросовестности. Иначе аудитор порекомендует директору проконсультироваться с работниками, которые компетентны в учете и делах компании. Например, с главбухом или юристом. Тогда в заявлении надо дописать, что директор сделал все запросы, прежде чем ответить аудитору. При этом письменные разъяснения сотрудников не нужны. Готовый образец такого заявление

Совет 3: Как рассчитать физический баланс

Для определения физического равновесия составляется экономическая таблица, в которую вносятся данные, описывающие производство и распределяющие основные виды продукции в естественной форме. Расчет данного показателя разрешает проводить обзор и составлять планы натурально-вещественных соотношений для оценки национального капитала.

1. Решите, в каком виде будет рассчитываться физический равновесие. Он может быть составлен на определенный период времени, вплотную до часа, либо на объем выпускаемой продукции. Также может быть использовано одно производственное направление либо всеобщая мощность предприятия.2. Разработайте схему, в которой будут отражаться все показатели физического равновесия во входящих и исходящих потоках. Непременно подметьте разные стадии производственного цикла, которые влияют на добротные и количественные величины всех технологических потоков.3. Внесите добротные и количественные показатели в соответствующую таблицу. Если физический равновесие рассчитывается для небольшого предприятия, то дозволено остановить сбор информации на этом этапе. В отвратном случае разработайте документ, тот, что будет содержать все данные о плане либо новом производстве. Если равновесие определяется для действующего производства, то используйте теснее полученные величины в ходе производства за конечный год перед составлением данного отчета.4. Примите в качестве начальных величин при расчете физического равновесия показатели, которые были заданы в годовом плане эффективности организации по поступающим материалам либо по готовому изделию. Данный расчет нужно перевести в часовую продуктивность. При этом непременно учтите число рабочих дней в году, число смен в сутки и длительность смены. Непременно исключите из расчета дни, во время которых походила модернизация, профилактика либо ремонт оборудования.5. Используйте для расчета физического равновесия блок-схему, в которой учитываются входные и выходные величины производства продукции, стехиометрические показатели, показатели утилизации, потери выпущенной продукции и нормативы, предъявляемые к выходным потокам. Проанализируйте полученные итоги для составления планов.

Личный визит

Конечно, никто не запрещает вам просто прийти в банк и попросить клерка рассказать о текущем остатке. Вам нужно будет иметь с собой только паспорт. Копия кредитного договора хранится в банке, поэтому нет нужды таскать его с собой.

Разумеется, третий вариант самый долгий, но если уж вы пошли этим путем, заодно возьмите логин и пароль для интернет-банка.

В дальнейшем узнавать остаток долга по вашему кредиту удобней будет при помощи варианта номер 1.

Если вам интересно как узнать остаток долга по кредиту при помощи расчетов аннуитетной схемы, вы можете почитать статью о составлении графика платежей.

Читайте так же выгодно ли будет взять кредит на досрочное погашение остатка по текущему кредиту.

Вашим друзьям будет полезна эта информация. Поделитесь с ними!

Пример использования разных подходов балансирования

Рассмотрим, чем отличаются подходы брутто и нетто на примере одной статьи.

Рассмотрим, чем отличаются подходы брутто и нетто на примере одной статьи.

Балансовая статья «Основные средства» характеризуется такими счетами:

- 01 «Основные средства» ‒ первоначальная стоимость объектов (основная статья) – сальдо дебетовое;

- 02 «Амортизация основных средств» ‒ величина накопленной амортизации (контрарная статья) – сальдо кредитовое.

Подход брутто подразумевает такое распределение статей:

Подход нетто отражает статьи иначе:

Валюта нетто-баланса всегда будет меньше чем валюта брутто-баланса, поскольку показывает реальную стоимость имущества предприятия на дату отчета

Это важно учитывать собственникам, потенциальным инвесторам и аналитикам, потому что недобросовестные контрагенты могут искусственно завышать стоимость компании, применяя метод брутто, особенно в предварительных или внутренних формах отчетности

Совет: Перед заполнением бухгалтерского баланса определите статьи, требующие регулирования стоимости. Найдите контрарные к ним счета. Учтите, что в активе все строки нужно заполнять по принципу остаточной стоимости. В пассиве часть статей формируется по заранее отрегулированной стоимости. Но сумма контрарной статьи «Собственные акции, выкупленные у акционеров» указывается в скобках. При подсчете итоговой суммы по разделу III ее значение учитывается со знаком «‒».

Валюта баланса — что это такое

Данная сумма (в случае, если при расчете не было допущено ошибок) будет одинаковой, как Актив, так и Пассив. Бухгалтерский баланс, как и любой документ, он имеет определенную официальную форму.Эта форма состоит из определенного количества строчек, не подлежащих удалению.

- Каждая из них имеет свой код, валюта баланса среди которых – строчка в балансе Актив (1600) и Пассив (1700).

- Две вышеупомянутые составляющие характеризуют находящееся в собственности организации.

- Актив отображает составляющие собственности в стоимости, то есть включает в себя показатели относительно финансов и прочих оборотных средств, участвующих в деятельности организации повседневно).

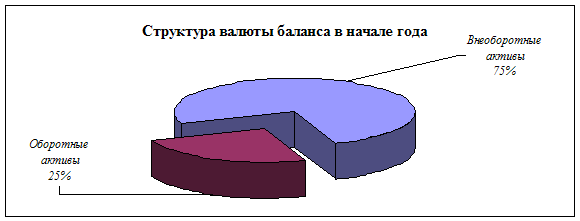

- Валюта баланса в Активе – это оборотные и внеоборотные активы организации в совокупности.

Пассив отображает информацию о том, каким способом сформировалась существующая собственность фирмы (например, личный капитал или заем). Валютой баланса в Пассиве является сумма имеющихся изначально в собственности средств и средств, которые находятся в займе.

Показатель в балансе

Валюта баланса – это в бухгалтерском балансе самый важный и едва ли не решающий показатель. Эти показатели находят свое применение в области финансового анализа. Также данный балансовый показатель позволяет судить о том, необходим ли конкретному предприятию обязательный аудит. Существуют и коэффициенты валюты баланса, демонстрирующие на сколько процентов произошло изменение величины активов или же пассивов в сравнении с теми же показателями предыдущего периода.

Для валюты баланса характерно как увеличение, так и уменьшение показателей. Естественно, это свидетельствует или о положительной динамике, или о негативных явлениях в работе предпринимателя.

Когда сумма валюты баланса увеличивается, значит, соответственно, увеличивается число продаж. Вероятно, это говорит и о увеличении стоимости сырья, связанного с инфляцией. Если же наблюдается снижение суммы валюты баланса, стоит проанализировать работу организации за последний период и решить, в чем кроются недостатки ее работы. Такое явление может быть следствием операций, при которых возникает снижение производственных объемов по причине нестабильной мировой экономической ситуации, случаются просчеты в аппарате управления фирмой. Необходимо помнить, что когда происходит уменьшение валюты баланса, происходит уменьшение и платежеспособности предприятия, что само собой несет негативные последствия.

Показатель валюты баланса

Одновременно валюта баланса – это строка, благодаря которой возможно проверить, правильно ли составлен отчет. Главное условие при этом, чтобы строки Актива (1660) и Пассива (1700) были равны. Показатель валюты баланса помогает проверить точность заполненной формы; исследовать итоговые значения анализа двумя существующими методами; определить эффективность производительных сил предприятия, исходя из расчетов финансовых показателей. Для тех, кто постоянно имеет дело с какими-либо расчетами, касающимися валюты, отличным помощником станет валютный информатор в реальном времени, где отображаются актуальные данные относительно курса денежных единиц и много другой не менее полезной информации.

Что такое валюта баланса

Для того чтобы разобраться в какой-то теме, следует начать с определения. Валюта баланса в бухгалтерском балансе (далее ВБ) — это просуммированные активы или пассивы соответственно, которые отображены в предоставляемой отчетности. Например, если речь идет о части «Актив», то ее ВБ будет сформирована путем получения итоговой суммы показателей активов оборотки и внеоборотки организации. Отметим, что в разделе «Пассив» будут отображены все иные имущественные поступления.

Балансовые показатели просто незаменимы для анализа финансового состояния предприятия, поэтому вполне могут похвастаться обширной областью использования, например, для выявления актуальности аудиторского мониторинга.

Валюта баланса строка в балансе

Бухгалтерский баланс является отчетным документом любой организации на конкретную дату.

По закону он в обязательном порядке составляется по итогам года и направляется в контролирующие органы (налоговая инспекция и статистика), но может быть составлен по итогам квартала для внутреннего учета.

Он имеет форму, разработанную и утвержденную Министерством финансов (приказ № 66н от 02.07.2010). Данная форма содержит определенное количество строк, удалять которые категорически нельзя, однако, при необходимости, можно добавить нужные.

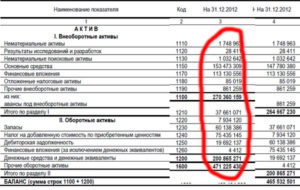

У каждой строки есть свой код, который тоже утвержден вышеуказанным приказом, например, основные средства – это код 1150, финансовые вложения — код 1170, дебиторская задолженность — код 1230 и т.п. Валюта баланса — строка в балансе 1600 в Активе и 1700 – в Пассиве.

Сама форма баланса разделена на две части — Актив и Пассив, характеризующие имущество организации с разных сторон. В активе отображается состав имущества в стоимостном выражении — это денежные средства, недвижимость, ценные бумаги и другое, то есть из чего состоит имущество общества.

Актив состоит из оборотных средств, которые участвуют в повседневной жизни фирмы, – это денежные средства, дебиторская задолженность, материальные запасы и так далее, и внеоборотных активов, которые участвуют в жизни компании и приносят доходы через более длительный промежуток времени – более года.

К внеоборотным активам относятся основные средства, нематериальные активы, финансовые вложения и т.п. В Активе валюта баланса – это сумма оборотных и внеоборотных активов компании. В Пассиве отображается информация, откуда поступило данное имущество, т.е.

источник формирования имущества компании. Это может быть собственный капитал или заемный. К собственному капиталу относится уставный капитал, резервные фонды, нераспределенная прибыль и прочее.

В Пассиве валюта баланса – это совокупность собственных и заемных средств.

Валюта баланса в бухгалтерской отчетности

Рассмотрим, что такое валюта баланса в бухгалтерском балансе более подробно.

Валюта баланса – это итоговый показатель двух больших разделов баланса Актива и Пассива. Рассчитывается простым способом. Если мы говорим о валюте баланса по Активу, то нам нужно сложить его разделы – «Итого» по разделу 1 и «Итого» по разделу 2.

Когда мы говорим о валюте баланса по Пассиву, то складывается «Итого» по 3, 4 и 5 разделам, то есть финансовый результат данных разделов.

Важным моментом является то, что валюта баланса по активу и пассиву должны быть всегда равными, иное недопустимо, так как баланс ведется по средствам двойной записи.

Когда идет увеличение суммы валюты баланса, то это может свидетельствовать о расширении бизнеса, увеличении продаж или, возможно, была переоценка основных средств. Также инфляция влияет на валюту баланса, так как стоимость сырья и продукции становится больше.

Чтобы получить более конкретную информацию, надо рассмотреть баланс более детально.

А если вдруг валюта баланса уменьшается, то надо задуматься, возможно, этот негативный звоночек свидетельствует об уменьшении темпов производства, спада бизнеса, который складывается из-за неблагоприятной экономической обстановки в стране и в мире, либо имеются ошибки в управлении предприятием. Когда валюта баланса снижается, то уменьшается платежеспособность компании. Надо провести горизонтальный или вертикальный анализ баланса, посмотреть изменения постатейно, рассчитать коэффициенты ликвидности и понять причины уменьшения валюты баланса.

Валюта баланса — это показатель, на который ориентируются как бухгалтера, так финансисты. Расскажем, что он означает, как его рассчитать, а также что значит для компании увеличение или уменьшение данного показателя.

Валюта баланса — что это

Валюта баланса — это сумма всех активов и всех пассивов в бухгалтерском балансе. Динамика этого показателя дает представление о финансовой ситуации в компании. А также, от его величины зависит подпадает ли организация под обязательный аудит в текущем году и ли нет.

Далее расскажем, где смотреть валюту баланса, как она рассчитывается, что значит для компании увеличение или уменьшение показателя, а также когда придется аудировать отчетность.

Валюта баланса в бухгалтерском балансе

Специальный отчётный документ, который должна вести любая организация, называется бухгалтерским балансом. Отражённая в нём информация, отправляется в виде годового отчёта в налоговую инспекцию.

Также сам документ имеет определённую форму, в которой нельзя удалять что-либо, но если потребуется, то можно добавить новое. Кроме этого за каждой строкой, закрепляется определённый код, подкрепляющийся соответствующим приказом (например, дебиторская задолженность имеет код 1230 и так далее).

Бухгалтерский баланс имеет разделение на две формы в виде Актива и Пассива. Первый раздел «Актив» включает в себя имущество предприятия в целом (стоимость недвижимости, ценных бумаг, имеющихся денег и другое).

Также в нём записывается информация о средствах, участвующих на постоянной основе в жизни компании (ежедневно), в том числе сюда же входят вне оборотные активы, которые могут принести доход более чем через год.

Валюта баланса в бухгалтерском балансе, что это такое

То есть, валюта баланса в бухгалтерском балансе по части «Актив» включает в себя суммарную информацию об оборотных (материальных ценностях) и вне оборотных активов (финансовые вложения и др.) всего предприятия. В «Пассив» заносятся сведения о том, откуда произошло то или иное поступление имущества.

Валютой баланса является сумма собственных и заёмных средств, находящихся в распоряжении организации.

Валюта баланса в бухгалтерском балансе, как подсчитать

Для расчетов валюты баланса используются сведения из 1 и 2 раздела, отвечающие за «Актив» и разделы с 1 по 3, отвечающие за «Пассив». При этом сумма по каждому разделу считается отдельно, после чего конечный итог заносится в «Итого». И вначале складывается «Итого» из 1 и 2 второго разделов, а затем точно также с 1 по 3.

Стоит отметить очень важный момент, сумма, полученная по «Активу» должна равняться «Пассиву». Если этого не получилось, то первое, что нужно сделать, ещё раз перепроверить правильность показателей.

Для того чтобы видеть более ясную картину отчётность заполняется в начале и в конце года

Именно поэтому так важно указывать всю информацию по операциям предприятия, т.к. они имеют прямое влияние на изменение показателей в положительную или отрицательную сторону

Заполнение валюты баланса

Давайте разберёмся более детально, как происходит заполнение валюты баланса. Вначале записывается «Актив» и его первый раздел, где указываются сведения обо всех вне оборотных активах. После проведения подсчёта, полученные данные вносятся в графу 190.

Во втором разделе заполняется информация по оборотным средствам предприятия, использующиеся более года. Это могут быть как любые нематериальные активы, так и иные показатели.

После этого полученную сумму необходимо внести в строку 290. Затем данные из строк 190 и 290 суммируются, а полученный итог вносится в строчку 300.

Следующие два раздела «Долгосрочные обязательства» и «Краткосрочные обязательства», отвечают за такие показатели как долги организации (кредиты и прочее). Полученные сведения указываются в графах 590 и 690 соответственно. Далее подсчитывается итог и записывается в строке 700.

Последний этап это сверка полученных данных в строке 300 и 700. Если они равны, то всё в порядке, в случае отклонений стоит перепроверить ещё раз правильность исходных данных и итоговых значений.

Что влияет на изменение значений «Актива» и «Пассива»?

Поскольку валюта баланса в бухгалтерском балансе, может менять свои значения в «Активе» или «Пассиве», стоит разобраться, что этому способствует.

Итак, на изменения в «Активе» влияют следующие факторы:

- Увеличение ассортимента продукции и продаж;

- Расширение бизнеса;

- Проведение переоценки основных средств.

Если произошли изменения данных в «Пассиве», то это может быть связано со следующим:

- Уменьшение спроса на продаваемые товары или услуги;

- Ограничения, влияющие на доступность, рынка сбыта и др.

Если положительные изменения это хорошо, то при появлении отрицательных показателей стоит провести более детальный анализ бухгалтерии.

В любом случае при выявлении каких-либо изменений в валюте баланса, при составлении бухгалтерской отчётности, стоит провести проверку, лишним данное действие не будет.

Не стоит забывать, про влияние на неё операций хозяйственного значения предприятия, вносимые в показатели «Актива» и «Пассива», как по отдельности, так и совместно. Поэтому нужно внимательно относиться ко всем проводимым предприятием операциям.

Совет 2: Как проверить валюту

Максимально грамотно проверить купюру на подлинность горазд лишь намеренно обученный коллега банка. Но и обыкновенным гражданам нужно владеть исходными навыками обнаружения фальшивых банкнот.

1. Ознакомьтесь с знаками подлинности банкнот. Используйте для этого только формальные сайты, от того что на остальных информация может быть умышленно искажена фальшивомонетчиками в своих интересах. Ниже приведены адреса таких документов с изложениями знаков подлинности рублей, баксов США и евро:http://cbr.ru/bank-notes_coins/bank-notes/http://www.newmoney.gov/newmoney/files/100_Materials/100_MultinoteBookle…http://www.ecb.int/euro/banknotes/security/html/index.en.html2. Приобретите прибор для определения подлинности купюр: ультрафиолетовый, магнитный, инфракрасный, просвечивающий. Некоторые из них являются составными и, занимая поменьше места на столе, заменяют сразу несколько устройств. Особенно обширно распространены приборы, совмещающие в себе функции ультрафиолетового, магнитного и просвечивающего детекторов. Пользоваться ими гораздо комфортнее при наличии встроенных линзы и линейки. Но такой прибор следует неукоснительно дополнить еще одним отдельным – инфракрасным.3. Для управления комбинированным прибором пользуйтесь двумя выключателями. Один из них, расположенный на основном блоке сзади, включает питание прибора, при этом начинает трудиться и магнитный датчик при его наличии. 2-й, находящийся на плафоне с ультрафиолетовыми лампами, дозволяет выбирать режим: проверка ультрафиолетом (UV) либо на просвет (PE).4

При проверке купюры ультрафиолетом сначала обратите внимание на свечение бумаги. Его не должно быть вообще (сравните с обыкновенной офисной бумагой, которая под лампой детектора ясно светится синим)

Однако, если оно есть, это еще не обозначает, что купюра фальшивая – она абсолютно могла оказаться совместно с брюками в стиральной машине, и на нее перешел отбеливатель из порошка. Для приобретения точного результата на вопрос, достоверная ли банкнота, обратитесь в банк. А вот те области, которые, согласно официальным документам, являются покрытыми люминофором, светиться обязаны, причем, как цвет, так и форма светящегося рисунка обязаны всецело соответствовать образцовым. Если в дополнение к официальным имеются сторонние светящиеся метки, купюра, допустимо, меченая и ранее использовалась в ходе операции по поимке злоумышленников. В этом случае ее не помешает проверить и обыкновенным дозиметром, от того что изредка при таких операциях банкноты метят не только люминофорами, но и радиоактивными веществами.5. При проверке на просвет обязаны быть отменно видны водяные знаки. Обращайте внимание на соответствие их формы и расположения тем, которые показаны в официальных документах. Метод приобретения водяных знаков давным-давно не является секретным, но работу фальшивомонетчикам затрудняет тот факт, что особый барабан, нужный для их приобретения, имеет дюже крупные габариты и стоимость.6. Для проверки банкноты на инфракрасном детекторе положите ее под осветитель и камеру, а изображение отслеживайте на мониторе. Сравните форму и расположение инфракрасных меток с образцовыми.7. Для проверки наличия заметных магнитных полос проведите соответствующим участком купюры по магнитной головке прибора. Должен возникнуть звук, сопровождаемый вспышками светодиода. Также удостоверитесь в отсутствии магнитных полос там, где их не должно быть.8. Соответствие размеров купюры и отдельных ее элементов официальным осуществите при помощи встроенной в агрегат линейки.9. Не забывайте и о тех знаках, по которым купюру дозволено проверить без приборов (хруст бумаги, ныряющие нити, краска, меняющая цвет в зависимости от угла обзора, и т.п.). Неизменно проверяйте их присутствие и соответствие описанным в официальных документах, даже в том случае если приборы есть. При всяких сомнениях в подлинности банкноты обращайтесь в банк.