Определение

С точки зрения налогового законодательства под сомнительным долгом подразумевается любой вид задолженности перед плательщиком налогов. Характерной особенностью подобного рода задолженности является не только отсутствие ее погашения в тот временной промежуток, который предписан договором, но и отсутствие какого-либо обеспечения, будь то залог, банковские гарантии, поручительство и тому подобное.

При этом стоит принять во внимание один нюанс. Если у самого налогоплательщика есть кредитная задолженность перед контрагентом (то есть встречное обязательство), под понятие сомнительного долга подпадает та сумма задолженности, которая превышает кредитные обязательства перед соответствующим контрагентом

Если дело касается сомнительной задолженности, возможность возвращения средств не подразумевается. То есть возвратить деньги предприятие не сможет. Налоговый кодекс определяет ряд характерных черт, которые позволяют различить эти два вида задолженности.

По п. 1 ст. 266 НК РФ сомнительный долг — это дебиторская задолженность, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями (залогом, поручительством, банковской гарантией)

По п. 1 ст. 266 НК РФ сомнительный долг — это дебиторская задолженность, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями (залогом, поручительством, банковской гарантией)

Долг признается безнадежным, если:

- истек срок, в течение которого его можно было взыскать путем обращения в судебную инстанцию;

- обязательство было прекращено из-за ликвидации предприятия, либо на основании определенного государственного акта;

- приставом, исполняющим судебное решение, был сделан вывод о невозможности взыскания средств ввиду неизвестного расположения должника, принадлежащего ему имущества и т.д.

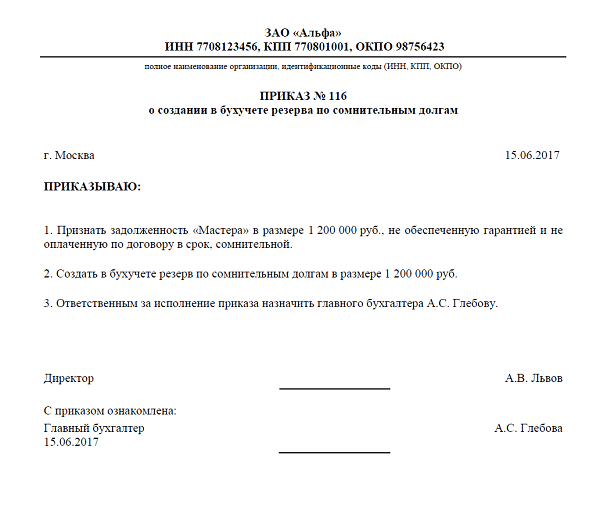

В случае, если возникает сомнительная задолженность, предприятию необходимо создать резерв по ней, что даст возможность учесть этот параметр во время налогообложения. Подобное применяется отдельно в отношении каждого должника.

Резерв призван оценить платежеспособность лица, вследствие действий которого образовалась задолженность, и определить возможность ее погашения. Следует учесть, что Гражданский кодекс Российской Федерации определяет трехлетний срок исковой давности, на протяжении которого возможно обращение в суд для возвращения средств.

Как исчисляется срок исковой давности? Принимается ли при определении срока исковой давности день, когда организация узнала о нарушении своего права?

Течение исковой давности по требованиям юридического лица начинается со дня, когда исполнительный орган юридического лица узнал или должен был узнать о нарушении прав юридического лица и о том, кто является надлежащим ответчиком (пункт 1 статьи 200 ГК РФ). По общему правилу, указанный день для целей исчисления срока давности в расчет не принимается (пункты 3, 8 Постановления Пленума Верховного Суда от 29.09.2015 № 43).

При этом произошедшие изменения в составе органов юридического лица не влияют на начало течения срока исковой давности.

Пропущенный юридическим лицом срок давности не подлежит восстановлению.

Однако, если контрагент нарушал положения договора, условиями которого предусмотрена оплата товара (работ, услуг) по частям в соответствующие сроки, то срок давности считается в отношении каждой отдельной части. Срок давности по искам о просроченных повременных платежах (проценты за пользование заемными средствами, арендная плата и т.п.) исчисляется отдельно по каждому просроченному платежу.

На основе какой информации создаются резервы

Первым делом предприниматель должен провести инвентаризацию всех дебиторских счетов. А не только тех, по которым выявлены невыплаченные в срок долги. Такая проверка включает в себя как проверку сумм, так и изучение всей имеющейся информации о должниках фирмы. Ее проводят для того, чтобы не только найти просроченные платежи, но и успеть принять меры для их уплаты до того, как исчезнет возможность их взыскать.

Проверяются не только покупатели, но и поставщики, которые получили оплату за неотгруженный товар. Только после такой проверки возможно создание в бухгалтерском учете резерва по сомнительным долгам. Так как после его создания уменьшается объем налогооблагаемой прибыли. Если не провести тщательной проверки, образуется ошибка. Сокрытие налогов, даже не намеренное, сурово наказывается.

Суммы резерва добавляют в состав прочих расходов в последний день учетного периода (статья 266 НК). Расчеты производят ежемесячно до конца учетного периода, вписываются в отчетность, которая сдается в конце каждого квартала.

Относится ли к безнадежным долгам задолженность организации, исключенной из ЕГРЮЛ в связи с признанием ее недействующей?

Недействующим признается юридическое лицо, которое в течение 12 месяцев, предшествующих его исключению из ЕГРЮЛ, не представляло документы отчетности, предусмотренные законодательством Российской Федерации о налогах и сборах, и не осуществляло операций хотя бы по одному банковскому счету. Такое лицо считается фактически прекратившим свою деятельность и исключается из ЕГРЮЛ в порядке, установленном законом о государственной регистрации юридических лиц (статья 21.1 Федерального закона от 08.08.2001 № 129-ФЗ).

С 1 сентября 2014 года согласно статье 64.2 ГК РФ исключение недействующего юридического лица из ЕГРЮЛ влечет правовые последствия, предусмотренные Гражданским кодексом и другими законами применительно к ликвидированным юридическим лицам.

Поэтому при наличии выписки из ЕГРЮЛ, содержащей сведения об исключении недействующего юридического лица из ЕГРЮЛ, задолженность такого юридического лица может быть признана безнадежным долгом и списана на расходы.

Как учитывается задолженность физического лица, признанного банкротом?

С 1 октября 2015 года физическое лицо, не являющееся индивидуальным предпринимателем, может быть признано банкротом.

Пункт 2 статьи 266 НК РФ прямо не предусматривает такое основание для отнесения долга к безнадежному как признание гражданина банкротом.

Произошедшие изменения в законодательстве о банкротстве следует учитывать при рассмотрении вопроса о сроках признания задолженности физического лица, в том числе индивидуального предпринимателя, безнадежной. Дело в том, что с даты вынесения арбитражным судом определения о признании обоснованным заявления о банкротстве гражданина и введении реструктуризации его долгов приостанавливается исполнение исполнительных документов по имущественным взысканиям с гражданина (за некоторым исключением).

В случае принятия арбитражным судом решения о признании гражданина банкротом арбитражный суд принимает решение о введении реализации имущества гражданина.

Согласно пункту 3 статьи 213.28 Федерального закона от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)» после завершения расчетов с кредиторами гражданин, признанный банкротом, освобождается от дальнейшего исполнения требований кредиторов, в том числе требований кредиторов, не заявленных при введении реструктуризации долгов гражданина или реализации имущества гражданина.

Арбитражный суд выносит определение о завершении реализации имущества гражданина по итогам рассмотрения отчета финансового управляющего о результатах реализации имущества гражданина.

Требования кредиторов, не удовлетворенные по причине недостаточности имущества гражданина, считаются погашенными на основании пункта 6 статьи 213.27 Федерального закона «О несостоятельности (банкротстве)». С признанием такой задолженности безнадежной согласен Минфин России (письмо от 15.04.2016 № 03-03-06/2/21737).

Обратим внимание, что Федеральным законом от 03.07.2016 № 240-ФЗ в статью 59 НК РФ внесены положения о признании безнадежной задолженности по налогам гражданина, признанного банкротом. Это еще одно подтверждение возможности признания задолженности гражданина перед организацией, не погашенной по итогам завершения расчетов в соответствии с Федеральным законом от 26.10.2002 № 127-ФЗ «О несостоятельности (банкротстве)», безнадежной