Как обезопасить предприятие от убытков

В случае возникновения сомнительной задолженности дебитор имеет право взыскать долги с кредитора в судебном порядке. В свою очередь, оппонент может подать встречный иск на опротестование задолженности.

Чтобы обезопасить себя от будущих убытков, при осуществлении сделки необходимо:

1. Грамотно составить договор поставки, так как, согласно статьи 454 ГК РФ «на основании договора поставки продавец обязуется передать товар в собственность покупателю».

В договоре обязательном порядке необходимо указывать:

- a) период кредитования;

- b) порядок акцепта заказа покупателя на товар;

- c) порядок приемки товаров покупателем:

- d) последовательность отгрузки и передачи;

- e) сроки на осмотр и прием.

2. Корректно оформить первичную товарно-сопроводительную документацию, так как она является доказательством исполнения поставщиком обязательств по отгрузке товара.

a) В случае перевозки грузов транспортным средством предусмотреть наличие:

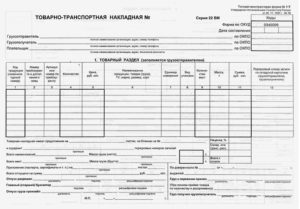

I) товарно-транспортной накладной (ТТН).

Накладная составляется в 4-х экземплярах и предусматривает заполнение таких реквизитов:

- Наименование получателя

- Наименование груза

- Количество груза

- Вес груза

- Способ определения весовой категории

- Вид упаковочного материала

- Способ погрузки/разгрузки

- Время (начало/конец) погрузки

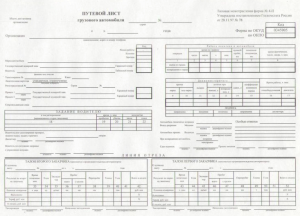

II) путевого листа или типовой межотраслевой формы 4-П. Основная форма заполняется перевозчиком, а отрывной талон – заказчиком на перевозку.

b) В случае отгрузки товара со склада необходимо наличие таких документов:

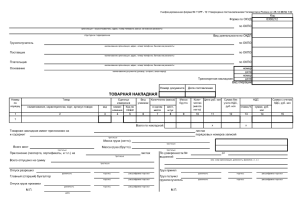

I) товарная накладная (ТОРГ 12)

Накладную заполняют в 2-х экземплярах. Первый экземпляр – организации, отгружающей товар, а второй – получателя;

II) доверенность уполномоченному лицу на право получения груза.

Способы обеспечения

С целью обезопасить себя от незапланированных убытков, связанных с неоплатой за поставку товара, организации применяют такие способы обеспечения, как:

- банковская гарантия – это односторонняя сделка, которая не требует письменный акцепт гарантии бенефициаром. Это самое надежное обеспечение, но достаточно дорогое, так как является одним из видов кредита;

- залог – составляется договор залога на движимое или недвижимое имущество. Договор на движимое имущество можно не заверять нотариально, достаточно составить в свободной форме. Договор залога недвижимой собственности обязательно регистрируется у нотариуса;

- поручительство – составляется в письменном виде между бенефициаром и поручителем в двухстороннем порядке;

- выдача векселей – это самая непрактичная форма, так как в первую очередь вексель необходимо опротестовать у нотариуса, затем через суд взыскать долг в публичном порядке.

Определение

С точки зрения налогового законодательства под сомнительным долгом подразумевается любой вид задолженности перед плательщиком налогов. Характерной особенностью подобного рода задолженности является не только отсутствие ее погашения в тот временной промежуток, который предписан договором, но и отсутствие какого-либо обеспечения, будь то залог, банковские гарантии, поручительство и тому подобное.

При этом стоит принять во внимание один нюанс. Если у самого налогоплательщика есть кредитная задолженность перед контрагентом (то есть встречное обязательство), под понятие сомнительного долга подпадает та сумма задолженности, которая превышает кредитные обязательства перед соответствующим контрагентом

Если дело касается сомнительной задолженности, возможность возвращения средств не подразумевается. То есть возвратить деньги предприятие не сможет. Налоговый кодекс определяет ряд характерных черт, которые позволяют различить эти два вида задолженности.

По п. 1 ст. 266 НК РФ сомнительный долг — это дебиторская задолженность, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями (залогом, поручительством, банковской гарантией)

Долг признается безнадежным, если:

- истек срок, в течение которого его можно было взыскать путем обращения в судебную инстанцию;

- обязательство было прекращено из-за ликвидации предприятия, либо на основании определенного государственного акта;

- приставом, исполняющим судебное решение, был сделан вывод о невозможности взыскания средств ввиду неизвестного расположения должника, принадлежащего ему имущества и т.д.

В случае, если возникает сомнительная задолженность, предприятию необходимо создать резерв по ней, что даст возможность учесть этот параметр во время налогообложения. Подобное применяется отдельно в отношении каждого должника.

Резерв призван оценить платежеспособность лица, вследствие действий которого образовалась задолженность, и определить возможность ее погашения. Следует учесть, что Гражданский кодекс Российской Федерации определяет трехлетний срок исковой давности, на протяжении которого возможно обращение в суд для возвращения средств.

Правила списания сомнительных долгов

Чтобы застраховаться от банкротства предприятия вследствие возникновения сомнительных и безнадежных долгов, по указанию менеджеров высшего звена бухгалтерия формирует резерв. Предусмотренный размер резерва может быть не более 10 % от суммы выручки организации с начала года по текущую дату.

Чтобы застраховаться от банкротства предприятия вследствие возникновения сомнительных и безнадежных долгов, по указанию менеджеров высшего звена бухгалтерия формирует резерв. Предусмотренный размер резерва может быть не более 10 % от суммы выручки организации с начала года по текущую дату.

С позиций законодательства (пункт 5 статьи 266 НК РФ), когда налогоплательщик принимает решение о создании резерва по сомнительным долгам, их списание в случае необходимости происходит из суммы данного резерва. Если безнадежные долги превышают сумму резерва, разница учитывается как убытки и отражается во внереализационных расходах.

Если у предприятия сформирован резерв по сомнительным долгам, расходы на отчисления из него фиксируются в строке 200 в Приложении № 2 листа 02 налоговой декларации на прибыль. Внереализованные расходы – безнадежные долги, которые невозможно покрыть за счет резерва по сомнительным долгам, отражаются как убытки в строке 300 и в последующем выделяются в строке 302.