Шаг 2. Расчет аванса

Начисление аванса при способах его расчета «Фиксированной суммой» и «Процентом от тарифа»

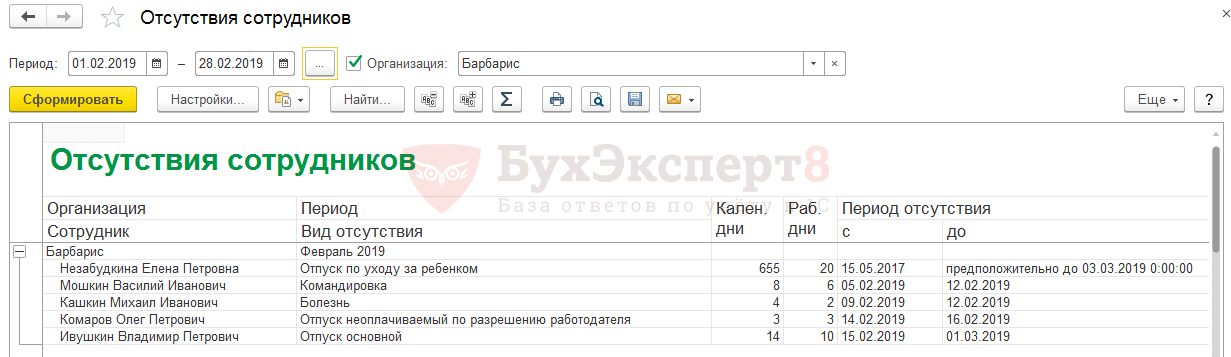

При установленном способах расчета аванса: Фиксированной суммой и Процентом от тарифа в Ведомости… при расчете аванса не учитываются внесенные отклонения от графика работы сотрудника. Однако мы рекомендуем их вносить, т.к. это позволит контролировать отсутствие сотрудников с помощью отчета Отсутствия сотрудников (Кадры – Кадровые отчеты — Отсутствия сотрудников) и позволит избежать переплат:

В этих случаях придется рассчитывать аванс с учетом отклонений и вносить в Ведомость… полученную сумму вручную.

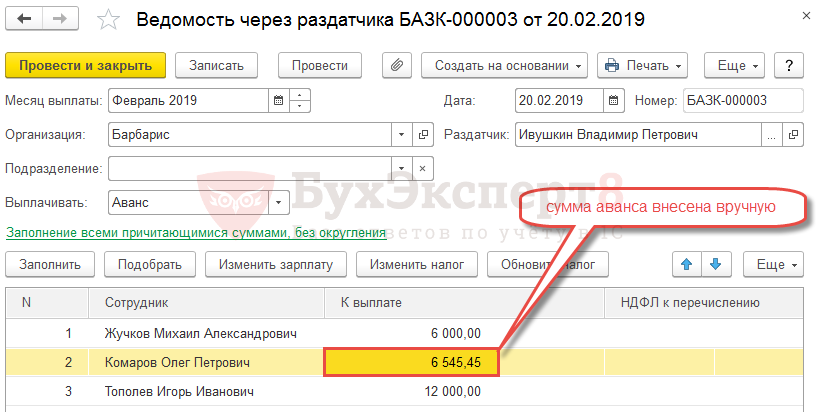

В этом случае для расчета аванса следует создать и заполнить документ Ведомость через раздатчика, указав в поле Выплачивать значение Аванс. Однако даже несмотря на то, что документ Отпуск без сохранения оплаты утвержден, сумма аванса будет рассчитана в полном размере, без учета отсутствия сотрудника за дни первой половины месяца: 14 и 15 февраля. Поэтому следует пересчитать сумму аванса с учетом отпуска за свой счет и внести полученное значение вручную:

20 000 (Оплата по окладу (по часам)) * 40% (% от тарифа) * 72 (кол-во отработанных часов за первую половину месяца) / 88 (норма часов за первую половину месяца) = 6 545,45 руб.

Начисление аванса при способе его расчета «Расчет за первую половину месяца»

Для сотрудников, у которых способ расчета аванса указан – Расчет за первую половину месяца, начисление сумм аванса производится документом Начисление за первую половину месяца. Данные документ учитывает отработанное время сотрудника с 1 по 15 число месяца начисления аванса, т.е. производится «честный расчет», с учетом всех утвержденных отклонений. Начисление производится по кнопке Заполнить:

Расчет начислений

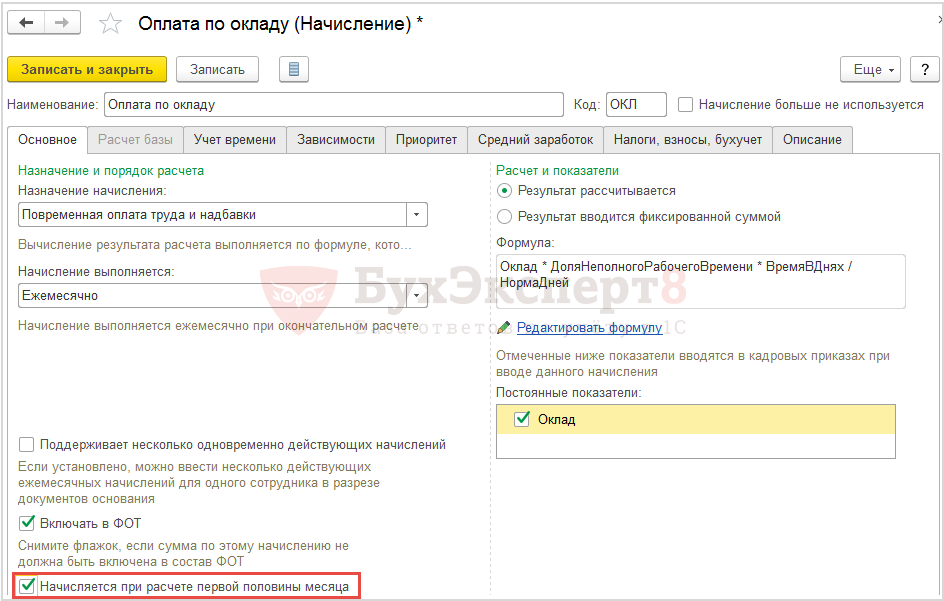

На вкладку Начисления – попадают плановые начисления сотрудников, для которых в настройках установлен флажок Начисляется при расчете первой половины месяца:

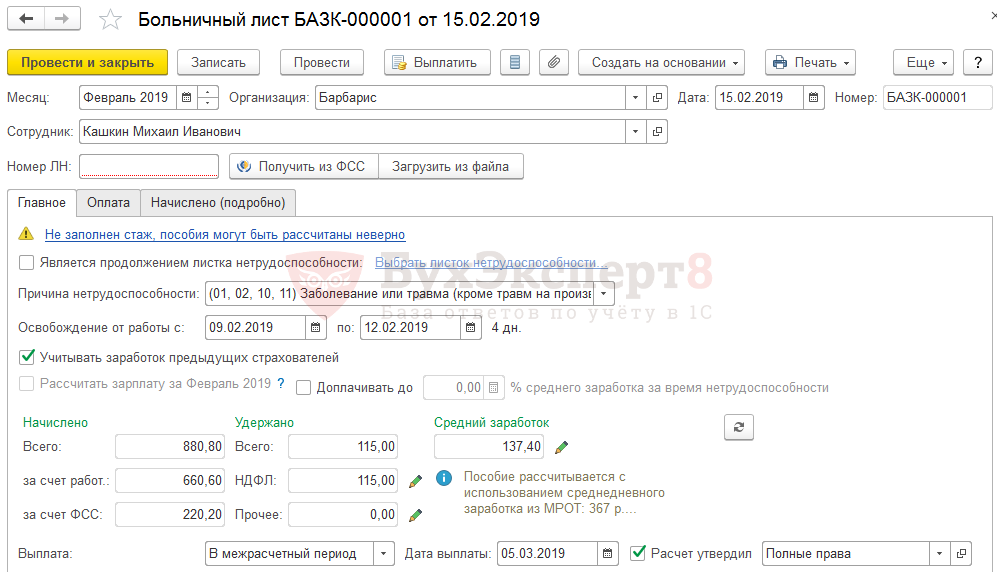

Так как документ был принесен до даты расчета и выплаты аванса (до 20 числа), то документ Больничный лист был внесен и утвержден:

Начисление суммы аванса производится в документе Начисление за первую половину месяца:

Расчет удержаний

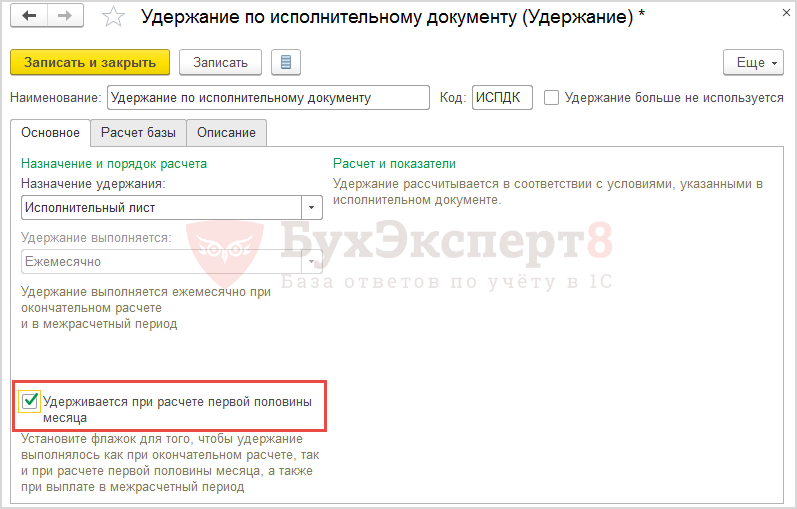

На вкладке Удержания рассчитываются плановые удержания сотрудников, для которых в настройках установлен флажок Удерживается при расчете первой половины месяца:

Расчет НДФЛ

На вкладке НДФЛ рассчитывается НДФЛ с начислений документа. Данный НДФЛ уменьшает в дальнейшем выплачиваемую сумму аванса, но к удержанию не попадает. Т.е. он рассчитывается только для того, чтобы не переплатить сотруднику в случае, если работник будет полностью отсутствовать во второй половине месяца.

Рассмотрим, как будет рассчитан НДФЛ при начислении аванса сотруднику. За первую половину февраля сотруднику начисляется оплата по окладу в сумме 15 000 руб.

В документе Начисление за первую половину месяца НДФЛ рассчитывается только с оплаты по окладу, сумма отпускных уже не учитывается, так как НДФЛ с отпускных уже был исчислен ранее.

Шаг 1. Утверждение документов перед расчетом аванса

Утверждение документов-отклонений перед расчетом аванса

После ввода кадровиком документов, регистрирующих отклонения сотрудника, работу с документами продолжает расчетчик. Пока расчетчик не утвердит данные документы они не будут влиять на начисление аванса и суммы по ним не будут считаться начисленными.

Подробнее в статье — 1С ЗУП 8.3 — самоучитель для начинающих с видеоуроками —

Утверждение разовых начислений перед расчетом аванса

В первой половине месяца могут вноситься документы с дополнительными разовыми начислениями. Они могут регистрироваться документами:

- Премия

- Разовые начисления

- Материальная помощь

- Единовременное пособие за счет ФСС

- Доход в натуральной форме

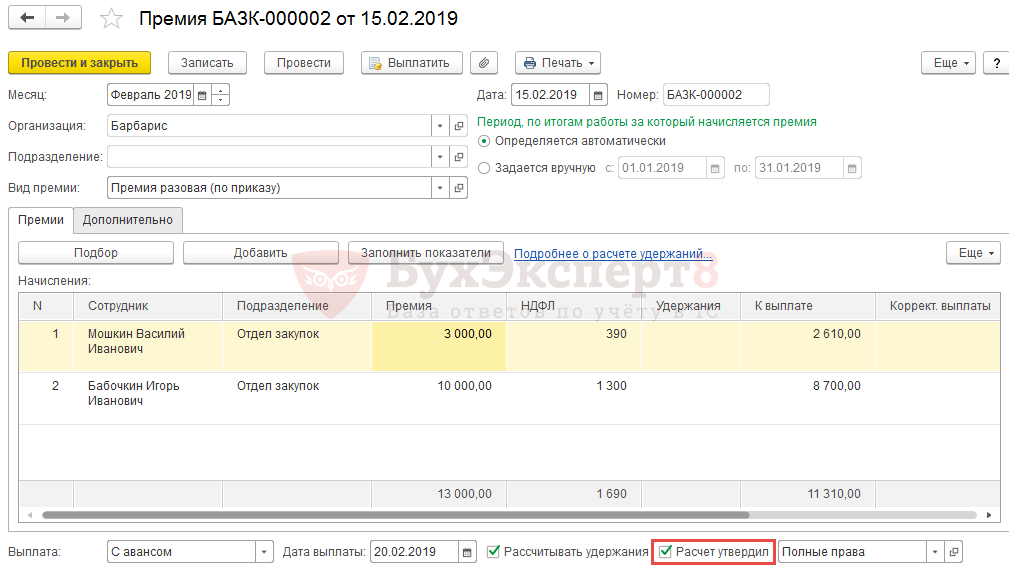

Если выплату таких сумм планируется произвести в аванс, то такие документы должны быть утверждены расчетчиком, т.е. в них должен быть установлен флажок Расчет утвердил:

Для этого оформляется документ Премия, где указываются сотрудники и суммы премий по ним. Так как выплата будет производиться вместе с авансом, то в поле Выплата следует указать С авансом, установится плановая дата выплаты аванса – 20 февраля. Автоматически в документе рассчитается НДФЛ. Расчетчику остается только утвердить документ:

Учет в 1С

В программе 1С 8.3 возможность указывать коды дохода реализована в релизе 3.0.77.78.

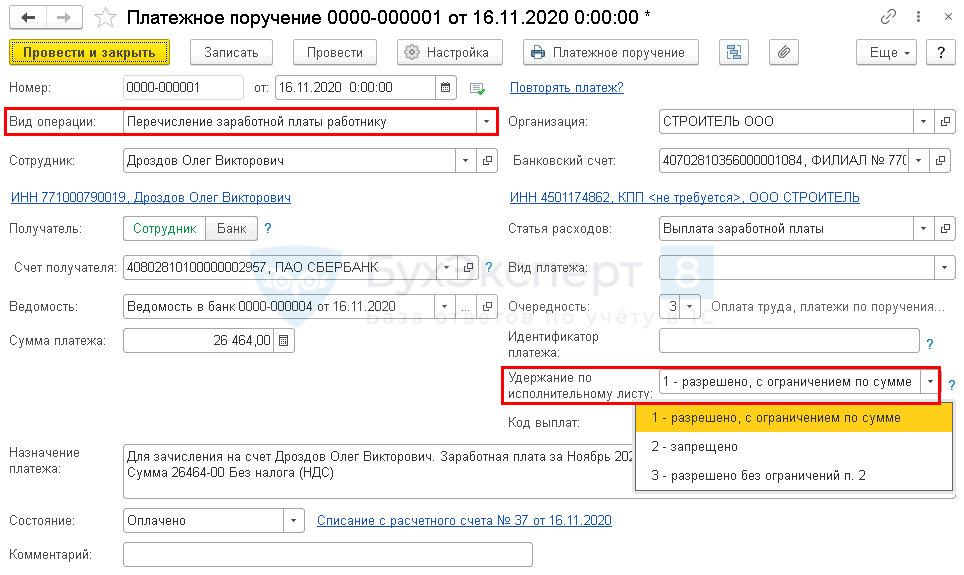

Если в документе Платежное поручение (Банк и касса — Платежные поручения), созданном начиная с 01.06.2020:

- указан Вид операции:

- Прочее списание;

- Перечисление заработной платы работнику;

- Перечисление сотруднику по договору подряда;

- Перечисление депонированной заработной платы,

- и установлен переключатель Получатель — Сотрудник,

то появляется поле Удержание по исполнительному листу, где доступны варианты:

- 1 — разрешено, с ограничением по сумме;

- 2 – запрещено;

- 3 — разрешено без ограничений п. 2.

Выберите в поле одно из этих значений, в результате платежное поручение заполнится в соответствии с требованиями законодательства. PDF

Возможность добавления кодов видов доходов в платежные ведомости планируется реализовать в программах 1С в ближайшее время. Сроки можно отслеживать в мониторинге законодательства на сайте 1С. Мы расскажем об этом в ближайших публикациях.

Зарплата 15 числа

Новые закон не запрещает выдавать зарплату непосредственно 15-го числа. При этом рекомендуем иметь в виду, что если выдавать зарплату именно 15 числа, то с авансом могут быть проблемы. Дело в том, что если выдавать зарплату 15-го числа, то аванс выпадает на 30-е число.

Стоит обратить внимание, что в некоторых месяцах это последний день. Так, к примеру, в ноябре 2016 года –30 календарных дней

По общему правилу, при выплате работнику аванса НДФЛ с него не удерживается и в бюджет не перечисляется (письмо ФНС от 29.04. 2016 г. N БС-4-11/7893). Однако это справедливо только для случаев, когда аванс выплачивается до истечения месяца, за который он начислен. С аванса, выданного в последний день месяца, надо исчислить и удержать НДФЛ (Определение ВС от 11.05.2016 № 309-КГ16-1804, Письмо ФНС от 24.03.2016 № БС-4-11/4999).

Поэтому предлагаем учитывать следующее:

- если «зарплатным» днем установить непосредственно 15-е число, то аванс за текущий месяц придется установить 30-го числа того же месяца. А значит, и НДФЛ нужно будет перечислять в бюджет как с зарплаты, так и с аванса, если в месяце 30 и менее дней.

- если в месяце 31 день, то НДФЛ можно будет удерживаться только с зарплаты.

Как рассчитать аванс по зарплате с учетом праздников

Если в месяце начисления есть праздничные дни, размер аванса по заработной плате, исчисляемый из фактически отработанного времени, может показаться сотруднику непропорциональным – больше или меньше, чем половина месячного заработка. Это вызвано тем, что зарплата напрямую связана с числом отработанных дней, а в одной из частей месяца рабочих дней (часов) содержится больше.

Так, в мае 2020 г. по производственному календарю 14 рабочих дней, 3 оплачиваемых нерабочих дня с 6 по 8 мая, а остальные 14 дней — выходные и нерабочие праздники. С 1 по 15 мая у работников, трудящихся по 5-дневной неделе, и работавших в нерабочий период оплате подлежат 7 рабочих дней. Для тех же, кто в нерабочие дни 6-8 мая не работал, оплачиваемыми в первой половине месяца будут 3 нерабочих и 4 рабочих дня.

Как выплачивается

В общем случае НДФЛ с аванса не удерживается. Такая позиция неоднократно приводилась в разъясняющих письмах Минфина и ФНС. Обоснована она тем, что удержание НДФЛ по п. 4 ст. 226 производится в день фактического получения сотрудником дохода. Под датой получения дохода подразумевается последний день месяца по п. 2 ст. 223 Налогового кодекса.

Следовательно, аванс сотрудник получает в полном размере без уменьшения его на НДФЛ. Удерживать подоходный налог работодателю следует только при окончательном расчете с сотрудниками.

В этой связи нежелательно назначать аванс на 30 число месяца, так как налоговики могут потребовать начисления и уплаты с него НДФЛ, что вызовет путаницу в расчетах.

Особенности выплаты аванса в Трудовом кодексе не регламентируются. При этом порядок выдачи аванса и зарплаты ничем не отличается между собой. В обоих случаях алгоритм будет таким:

- Работодатель составляет платежную ведомость (обычно с использованием формы Т-53).

- Сотрудник ставит в ней подпись и получает средства.

- Ведомость в дальнейшем прикладывается к расходному ордеру.

- Выдача аванса из кассы организации наличными отображается с помощью проводок Дт 70 Кт 50.

Выше указан способ выдачи аванса наличными, но также он может быть перечислен на карточку сотрудника в безналичной форме. Проводки при выплате аванса на карту выглядят следующим образом: Дт 70 Кт 51.

Шаг 3. Заполнение ведомости на выплату аванса и перечисления НДФЛ в аванс с дополнительных разовых выплат

Суммы к выплате аванса

Для выплаты аванса в программе ЗУП 3.1 используются несколько видов документов, расположенных в разделе Выплаты:

- Ведомость в кассу – для выплаты аванса через кассу

- Ведомость в банк — для выплаты аванса в рамках зарплатного проекта

- Ведомость на счета — для выплаты аванса вне рамок зарплатного проекта, т.е. на личные карточки/счета сотрудников

- Ведомость через раздатчика — для выплаты аванса через ответственное лицо (раздатчика)

Для выплаты аванса в Ведомости…:

- в поле Месяц указывается месяц, за который выплачивается аванс

- в поле Выплачивать задается значение — Аванс

После этого нажимается кнопка Заполнить в колонка К выплате заполняется:

- суммами аванса, которые непосредственно рассчитываются в Ведомости… для сотрудников со способом расчета аванса ;

- суммами рассчитанного аванса (за минусом НДФЛ и удержаний) из документа Начисление за первую половину месяца по сотрудникам со способом начисления аванса — ;

- суммами (за минусом НДФЛ и удержаний), выплата которых была указана вместе с авансом.

Попадание сотрудника в тот или иной вид Ведомости… определяется местом выплаты зарплаты, который может быть указан на уровне справочников (расположены по мере увеличения приоритета):

- Организации

- Подразделения

- Сотрудники

Например, при автоматическом заполнении Ведомости в банк будут включены только те сотрудники, аванс по которым выплачивается по зарплатному проекту, и не попадут те, аванс по которым выплачивается через кассу. В этом случае сотрудники, аванс по которым выплачивается через кассу, могут попасть в Ведомость в банк по кнопке Подобрать.

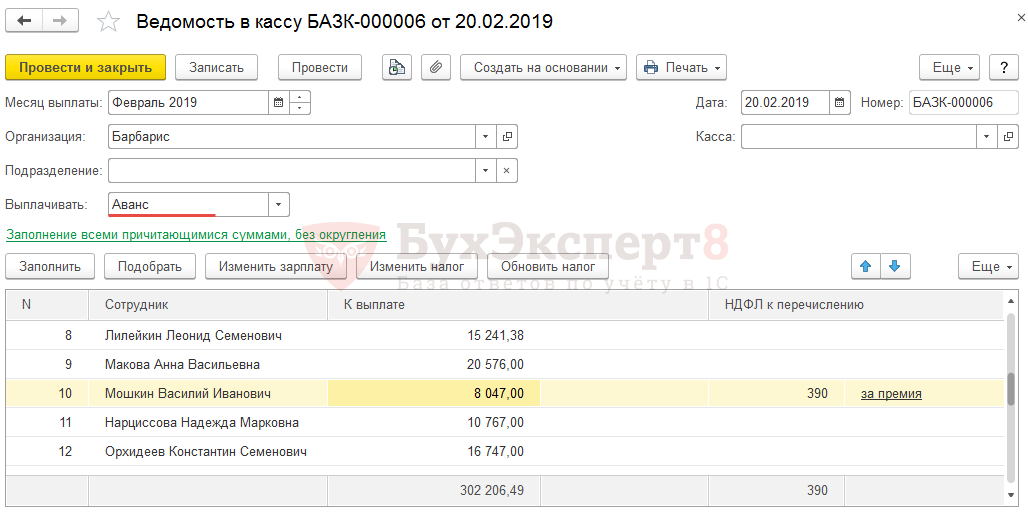

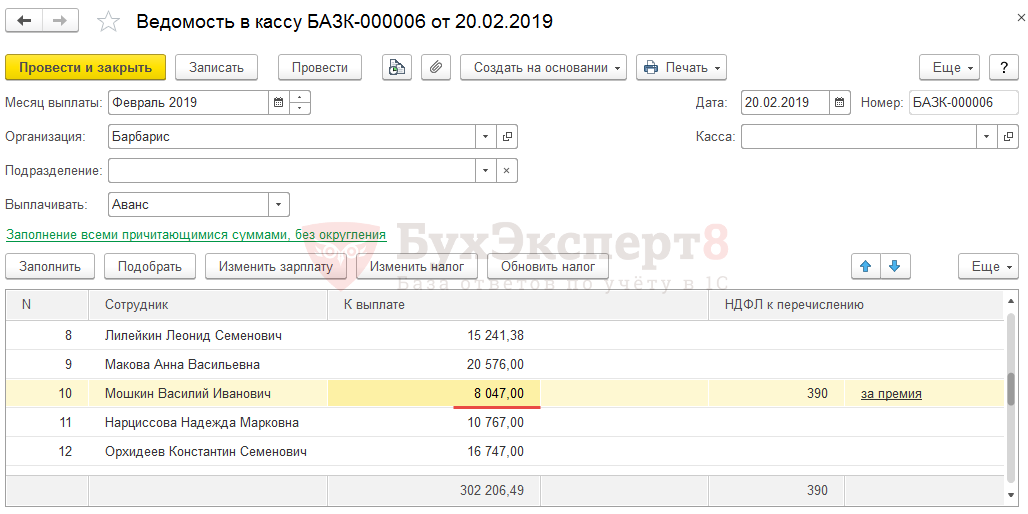

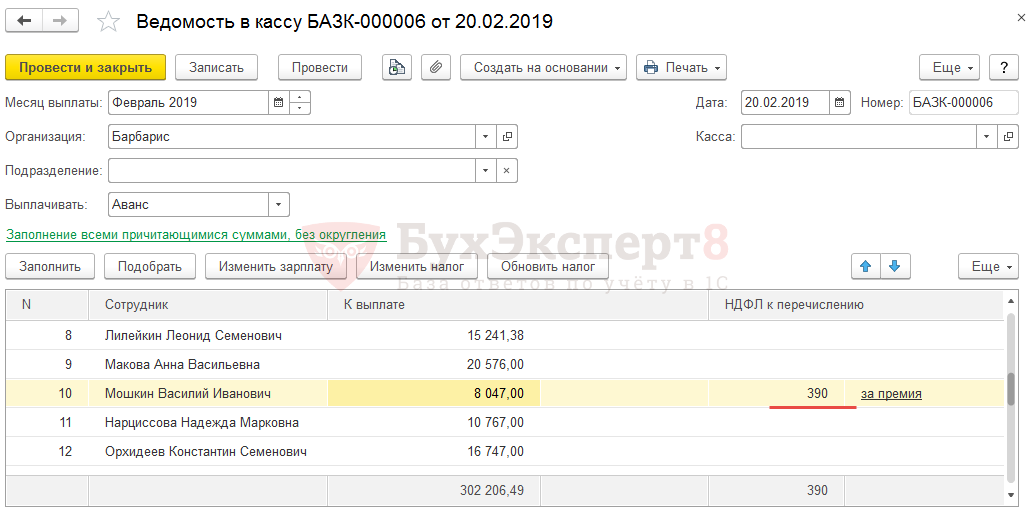

Для регистрации выплаты аванса вводится и заполняется документ Ведомость в кассу:

НДФЛ с аванса

В общем случае НДФЛ с аванса не удерживается и не перечисляется, если только выплата аванса не приходится на последний день месяца.

Если у сотрудника были произведены разовые начисления (Премия, Разовое начисление и т.п.) с указанием выплаты вместе с авансом, то в этом случае НДФЛ рассчитывается в документах-начислениях и попадает в Ведомость… на выплату аванса. При проведении документа происходит его удержание и возникает обязанность организации перечислить этот НДФЛ в бюджет.

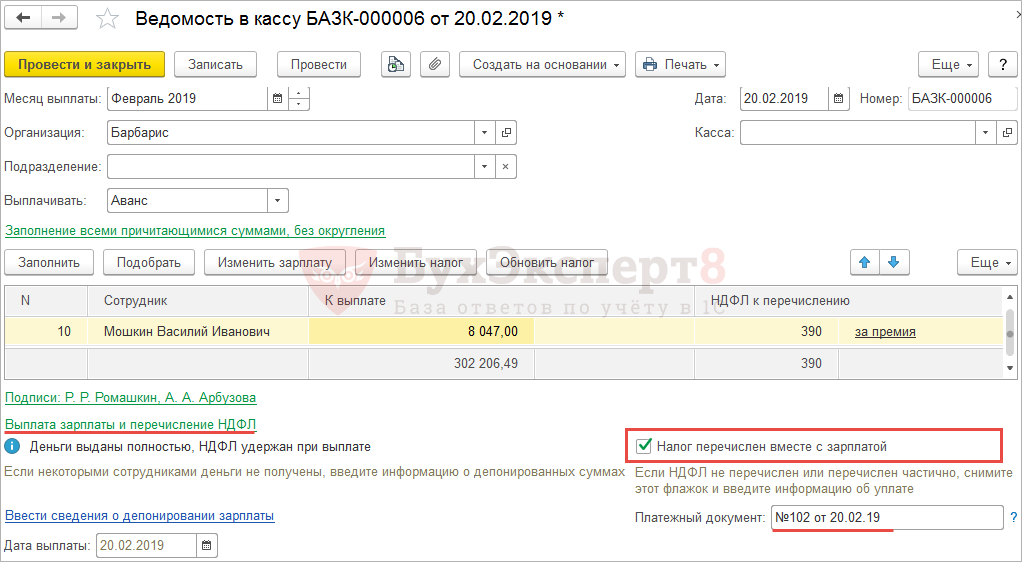

В этом случае при создании Ведомости в кассу на выплату аванса в колонку НДФЛ к перечислению попадает только сумма НДФЛ из документа Премия в размере 390 руб.:

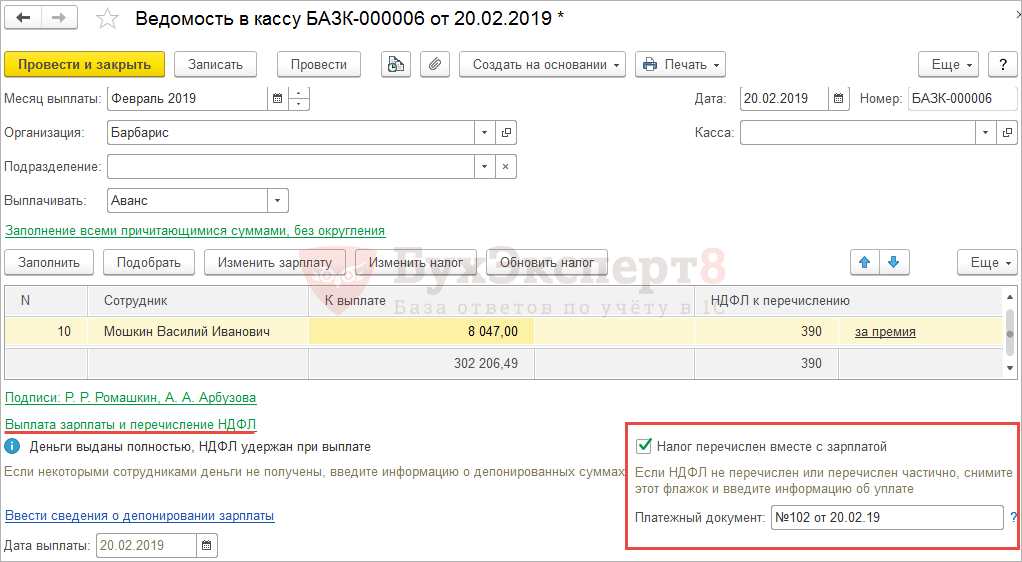

Для того, чтобы в программе зарегистрировать факт перечисления НДФЛ в бюджет в этот же день одним платежным документом, необходимо в документе Ведомость… в разделе Выплата зарплаты и перечисление НДФЛ оставить взведенным флажок Налог перечислен вместе с зарплатой:

В этом случае в качестве перечисленной суммы фиксируется общая сумма из колонки НДФЛ к перечислению.

В программе информация по перечисленному налогу будет отражена в документе Ведомость в кассу, которым был выплачен аванс, следующим образом:

Будет зафиксирована перечисленная сумма из колонки НДФЛ к перечислению в размере 390 руб.

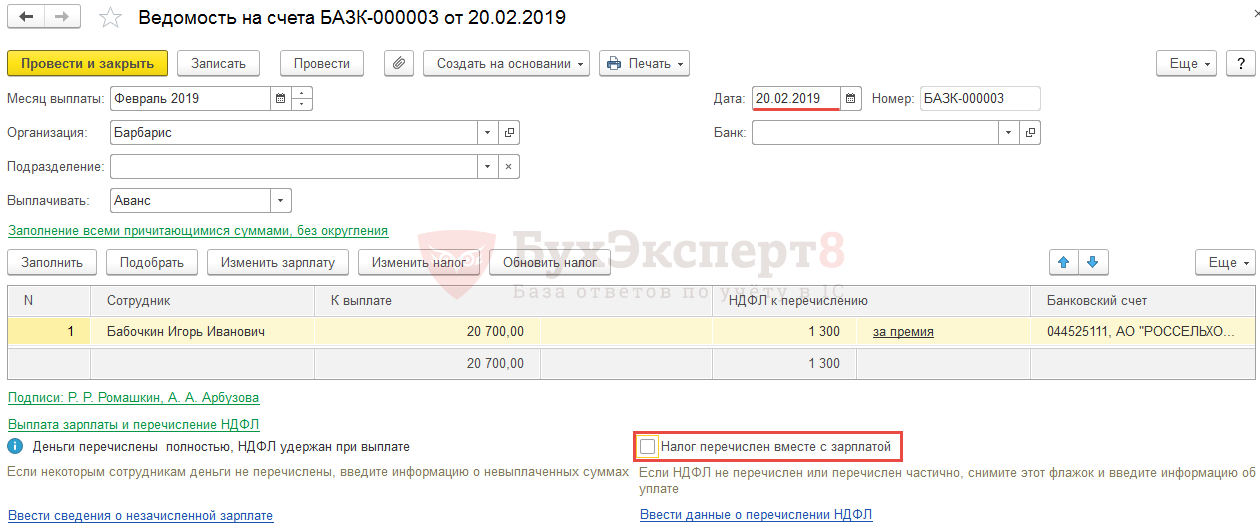

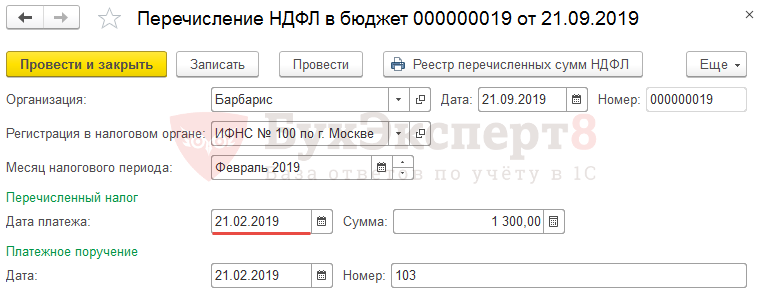

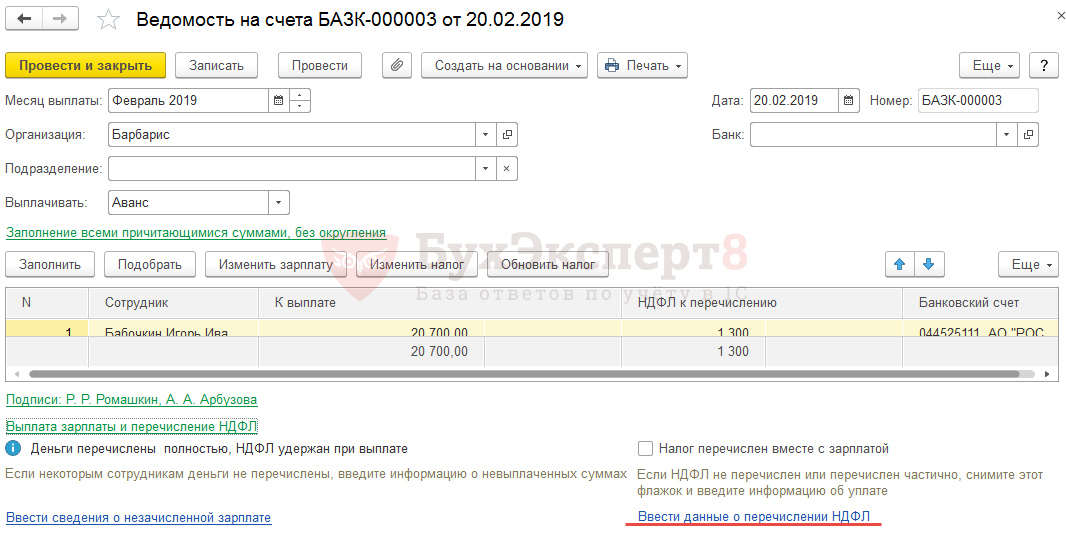

Если перечисление НДФЛ производится в другой день или несколькими платежными поручениями, то в Ведомости… флажок Налог перечислен вместе с зарплатой следует снять:

По сумме перечисленной в бюджет следует зарегистрировать документ Перечисление НДФЛ в бюджет (Налоги и взносы – Перечисления НДФЛ в бюджет – Перечисление НДФЛ в бюджет):

Нормативное регулирование

Законодательство РФ не оперирует понятием «аванс». Его процентная составляющая от зарплаты законом также не устанавливается. Однако ТК РФ определяет, что выплата зарплаты должна осуществляться (ст. 136 ТК РФ):

- не реже, чем каждые полмесяца;

- не позднее 15 календарных дней с окончания периода, за который начисляется заработная плата.

Таким образом, в течение каждого месяца работник получает сначала остаток зарплаты за прошедший месяц, а затем — часть оплаты за текущий, которую все привычно и называют авансом.

При этом следует учитывать:

- В сумму аванса не включаются стимулирующие и компенсационные вознаграждения по итогам периода (Письмо Минтруда РФ от 10.08.2017 N 14-1/В-725, Письмо Минздравсоцразвития РФ от 25.02.2009 N 22-2-709).

- При определении суммы аванса необходимо учитывать фактически отработанное сотрудником время (Письмо Минтруда РФ от 03.02.2016 N 14-1/10/В-660, Письмо Роструда от 26.09.2016 N ТЗ/5802-6-1).

- Даты выплаты аванса в различных организациях неодинаковы, поскольку зависят от особенностей рабочего процесса. Конкретные даты — в пределах тех, что предусмотрены ст. 136 ТК РФ, устанавливаются локальными нормативными актами предприятия.

Коды при выплате зарплаты 2020

С 01.06.2020 года в платежном поручении необходимо указывать код дохода при выплате доходов, для которых есть ограничения на взыскания по исполнительным листам ():

- «1» — доходы, часть которых можно удержать (ст. 99 Федерального закона от 02.10.2007 N 229-ФЗ): зарплата, вознаграждения по договорам ГПХ и пр.; PDF

- «2» — доходы, не подлежащие взысканию (перечислены в ч. 1 ст. 101 Закона N 229-ФЗ): компенсации по законодательству РФ (в связи с командировкой — суточные, проезд и проживание; переводом; за пользование имуществом сотрудника и пр.), пособия за счет ФСС, кроме больничных, например, выплаты при рождении ребенка, а также алименты на детей и т. д.;

- «3» — возмещение вреда, причиненного здоровью (п. 1 ч. 1 ст. 101 Закона N 229-ФЗ) и выплаты пострадавшим от катастроф (п. 4 ч. 1 ст. 101 Закона N 229-ФЗ), из которых можно взыскать только алименты на несовершеннолетних детей и возмещение вреда в связи со смертью кормильца (ч. 2 ст. 101 Закона N 229-ФЗ):

Перечень выплат, указанных в ст. 101 Закона N 229-ФЗ, является закрытым.

В других случаях коды в платежках на выплату зарплаты не указываются. Например, при приобретении у физ. лица объектов недвижимости.

Если производились какие-либо удержания из доходов, то эту информацию надо отразить в платежке. Сумму, удержанную по исполнительному документу, укажите при выплате дохода сотруднику в текстовом поле Назначение платежа (Информационное письмо Банка России от 27.02.2020 N ИН-05-45/10):

// ВЗС // сумма цифрами //

Обозначения:

- ВЗС — взысканная сумма;

- Сумма цифрами — удержанная сумма в рублях с копейками, отделенными знаком тире (если сумма круглая, указывается 00 копеек). Например, 50505-55.

Например:

// ВЗС // 1000-00 // PDF

Это нужно, чтобы банк понимал можно ли с данной суммы производить удержание или нет. Такая мера позволит избежать бесконтрольной блокировки банком денег на картах физ лиц сверх установленных лимитов удержаний 50% или 70%.

Такой вариант отражения подходит, когда на конкретного сотрудника оформляется платежное поручение на выплату.

В какой день зарплата, а в какой аванс?

Новая редакция статьи 136 ТК РФ, вступающая в силу с 3 октября 2016 года, требует, чтобы конкретная дата выплаты зарплаты была не позднее 15 числа. Но в трудовых договорах иногда встречаются формулировки общего плана, например: «заработная плата выплачивается не позднее 10-го и 25-го числа каждого месяца». То есть, совершенно непонятно, что является авансом, а что зарплатой. Формулировки такого рода имеет смысл уточнить.

Более правильным с 3 октября, по нашему мнению, четко установить, что, например, 25-го числа выдается зарплату за первую часть месяца, а 10-го числа — за вторую. Тем самым, работодатель исключит проблемы с НДФЛ, поскольку будет однозначно понятно, с какой именно выплаты следует удерживать налог.

Более того, обратите внимание, что новая редакция требует определять конкретные даты выплаты:

Таким образом, даты выплаты аванса и получки должны быть точными. И подобного рода формулировки «зарплата выплачивается с 20 по 25 число месяца» следует из документов исключать

Ведь период «с…по…» не является конкретной датой, а лишь неким периодом.

“В связи с этим, мы приводим таблицу о том, как сочетать дни выплаты аванса и зарплаты по новому закону. То есть, к примеру, если аванс будете устанавиливать 17 числа, то зарплату нужно выплатить 2 числа следующего месяца. И так далее”.