Услуга Клиент-банк: назначение, возможности и преимущества

Услуга Клиент-банк — специальная опция, предоставляемая финансовыми организациями клиентам, и позволяющая дистанционно управлять деньгами на расчетном счету через интернет. В зависимости от кредитного учреждения система может иметь различные названия, но принципы, структура и безопасность услуги остаются практически неизменными.

- Использование современных систем кодирования данных с применением ЭЦП, что гарантирует безопасность работы с Клиент-банком.

- Передача/получение бумаг через глобальную сеть.

- Обеспечение взаимодействия между владельцем аккаунта и банком.

- Легкость совершения различных транзакций.

Услуга Клиент-банк и ее возможности

На современном этапе система Клиент-банка для юридических лиц, граждан и ИП позволяет :

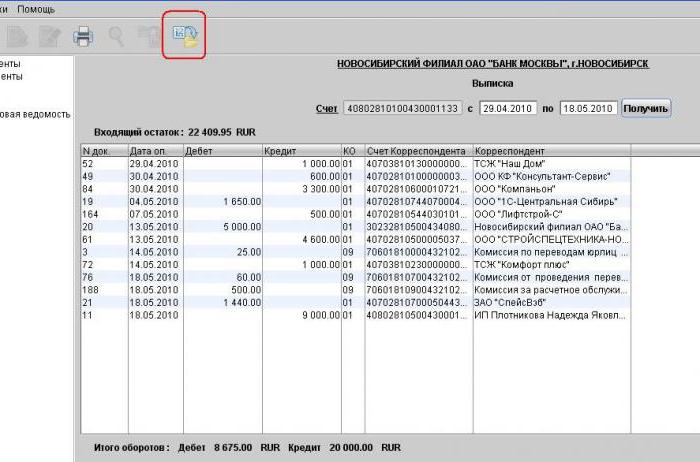

- Получать из кредитной организации выписки по аккаунту.

- Передавать в финансовое учреждение платежные поручения.

- Создавать и направлять различные бумаги в электронной форме.

- Формировать и вести архив переданных в банк указаний.

- Получать дополнительную информацию, в том числе и по курсам валют.

- Вести неограниченное число счетов. При работе с Клиент-банком можно использовать несколько р/с, контролировать проведение транзакций, следить за остатком средств на счету.

Как установить Банк-клиент?

Система онлайн-банкинга доступна всем клиентам кредитных учреждений (ИП, юрлицам и гражданам). Чтобы подключить услугу, необходимо :

- Иметь под рукой персональный компьютер, связанный с глобальной сетью.

- Направиться в банк с заявлением о подключении. Здесь стоит указать вариант подсистемы (это может быть интернет-клиент, банк-клиент и прочие).

- Обговорить с сотрудниками учреждения возможность подключения такой опции с позиции программных и технических параметров. В ряде случаев требуется доукомплектация рабочего места.

- Оформить дополнительное соглашение на РКО. Иногда применение Клиент-банка приводит к повышению общих затрат на содержание расчетного счета.

В чем плюсы работы с Клиент-банком?

Работа с онлайн-банкингом имеет ряд преимуществ :

- Оперативность. Применение услуги Клиент-банка — возможность дистанционно управлять имеющимися в распоряжении средствами из офиса или дома. Благодаря этому, удается свести к минимуму затраты времени на посещение кредитной организации.

- Простота. Банк-клиент полностью автоматизирована. Кроме того, благодаря контролю заполнения реквизитов, удается избежать многих ошибок в процессе проведения финансовых операций.

- Безопасность. Дистанционное обслуживание — популярная опция, алгоритм работы которой налажен на 100%, а сама система Клиент-банка надежно защищена от постороннего вмешательства. По этой причине можно быть уверенным в конфиденциальности данных и безопасности проведения операций. Здесь предусмотрено несколько уровней защиты:

- Пароль.

- Шифрование.

- Применение ЭЦП.

Также Банк-клиент — это :

- Сокращение расходов на покупку вычислительной техники.

- Проведение операций из любой точки планеты.

- Легкость установки требуемого ПО.

- Уверенность в сохранности данных.

Многие кредитные организации, предлагая систему Клиент-банка для юридических лиц, обеспечивают :

- Круглосуточный контроль доступной на счету суммы.

- Качественный СМС-сервис, обеспечивающий удобство работы.

- Контроль ограничений по овердрафту в режиме онлайн.

- Аналитику проведенных транзакций и движения денег по счету с помощью фильтров и графиков.

- Дополнительные функции, среди которых — быстрая подпись, второй мобильный и прочие.

Тарифы на услугу Клиент-банка

Стоимость подключения онлайн-банкинга зависит от ряда факторов :

- Банковского учреждения.

- Вида тарифного плана.

- Наличия технической возможности.

- Количества предоставляемых опций и прочих.

Чаще всего подключение услуги Клиент-банк бесплатно. В большей части случаев услуга интернет-банкинга уже включена в тарифный пакет РКО (для юрлиц), что приводит к большим ежемесячным расходам на содержание аккаунта. Кроме того, платить приходится и за дополнительные услуги, к примеру, получение электронного ключа.

Но практика показывает, что такие расходы оправдывают себя на 100%, ведь работа с Клиент-банком — удобно, выгодно и просто.

Что такое банк-клиент и как в нем работать?

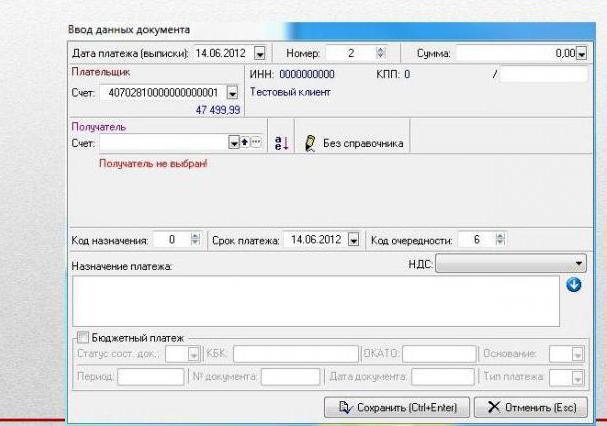

Банк-клиент представляет собой систему дистанционного банковского обслуживания (ДБО), предназначенную для удаленного проведения платежей и прочих банковских операций, контроля расчетного счета в режиме реального времени посредством обмена информацией с банковским сервером через интернет.

- Представляет собой программу, устанавливаемую на ПК клиента.

- Банковские документы (платежки, выписки) хранятся на компьютере пользователя

Возможна работа вне сети. Банк-клиент позволяет в офлайн-режиме формировать новые документы, использовать возможности экспорта и импорта, создавать новые документы, выгружать старые выписки. Однако отправлять платежки, загружать новые выписки банк-клиент не позволяет, так как для этого нужна связь с сервером банка.

О том, как учитывать операции по расчетному счету, читайте в статье «Операции по расчетному счету в бухгалтерском учете».

Настраиваем 1С для работы напрямую

Сразу оговоримся — предлагаемый процесс настройки предназначен не для клиент-банкинга ПАО «Сбербанк». У Сбербанка есть собственный регламент подключения, инструкциями по которому снабжают клиентов. Кроме того, подробная инструкция именно по подключению к Сбербанку есть на сайте 1С.

Для остальных банков — сначала настраиваем встроенный в программу DirectBank (программная возможность установить соединение с ресурсом банка).

Выход в настройщик DirectBank можно осуществить двумя путями:

- Через меню «Администрирование» выходим в «Обмен электронными документами». В открывшемся окошке настройки ставим галочки:

- Обмен с банками

- Обмен с банками по технологии DirectBank (прямое подключение)

- Электронная подпись (если значок не был установлен ранее и по требованию банка вы будете работать с электронной подписью)

В форме выбираете вариант «Прямое соединение с сервером» и указываете всю требуемую информацию, включая ту, что предоставил банк, в том числе адрес сервера и идентификаторы ресурсов для отправки и получения. Индивидуальный порядок зависит от конкретного банка. Иногда необходимые идентификационные сведения можно получить через интернет, иногда техподдержка банка может снабдить специальным файликом для настройки работы.

- Второй вариант, который доступен во многих версиях 1С, — настройка DirectBank непосредственно из карточки введенного в программу банковского счета. Открываем нужную карточку счета, который хотим подключить. В карточке ищем «Подключить DirectBank» (обычно внизу окна). Нажимаем и попадаем либо в форму настройки, которая рассмотрена выше (и действуем аналогично), либо в «Помощник прямого подключения».

Если вышли в Помощнике — замечательно. Это означает, что ваш банк входит в группу банков, подавших заявку на включение информации о его настройках директ-банкинга в 1С, и 1С может выполнить все автоматически. Укажите Помощнику «Автоматически получить настройки с сервера банка», проверьте, работает ли интернет, и просто нажмите «Далее».

После установки настроек по любому из этих сценариев 1С автоматически выполнит тестирование настроенного обмена. Если в окошке появилась надпись «Прямой обмен подключен успешно!» — то все получилось. Если возникают проблемы — лучше всего их решать через техническую поддержку вашего банка.

Обычная кредитка выгоднее

Среднестатистический клиент банка ежегодно тратит 270 тыс. рублей. При этом он учувствует в льготных программах кредитования, поэтому ежемесячно для погашения задолженностей кладет на счет равные суммы. Еще 60% средств снимает наличными (с дебетовых все 90%). Итого:

270 * 0,6 = 162 тыс. руб.

162 * 0,045 = 7,29 тыс. руб. (средняя комиссия за снятие средств с кредитки 4-5%).

7,29 / 270 = 2,7% — выгода банка.

Сравним теперь это с условиями программы «Аэрофлот-бонус». За оформление карты дается 1000 миль в подарок. Еще столько же человек получил за один авиаперелет внутри страны. Для минимального порога не хватает еще 13 тыс. миль. Чтобы их накопить, необходимо оплатить картой товары на сумму 13 000 * 30 = 390 тыс. руб. За обналичивание средств бонусы не насчитываются. Если учесть, что ВИП-клиенты также часто снимают деньги с кредиток, то получается, что выгода банка составляет 390 * 0,6 * 0,05 = 11,6 тыс руб или 2,9%. Получается, что обе карты приносят банку примерно одинаковую прибыль.

Преимущества ДБО

Дистанционное банковское обслуживание является выгодной и удобной формой взаимодействия, как для банка, так и для его клиента. Именно благодаря своим главным преимуществам каналы ДБО нашли воплощение в современной жизни и постоянно развиваются.

Основные преимущества дистанционного банковского обслуживания для клиента

- удобство – клиент может пользоваться услугами из любой точки земного шара;

- оперативность – оплата услуг при помощи систем дистанционного обслуживания происходит с большой скоростью, иногда мгновенно;

- доступность – стоимость пользования услугами удаленного обслуживания невелика, часто банки предоставляют услуги ДБО бесплатно;

- выгодность – часто банки предоставляют клиенту возможность выполнения удаленных банковских операций по более выгодным тарифам, чем при обслуживании клиента в офисе;

- разнообразие – многие банки поддерживают и развивают различные каналы дистанционного обслуживания (например, Интернет, мобильный или стационарный телефон);

Использование услуг дистанционного обслуживания клиенту обеспечивает удобство и экономию времени, так как для совершения операций не нужно ехать в офис банка, терять время на дорогу и очереди. Клиент получает необходимый набор банковских услуг в удобном для него формате и месте, без дополнительных финансовых и временных затрат. Как правило, клиенты обращаются к услугам ДБО тогда, когда обычные каналы оплаты перестают их удовлетворять.

Основные преимущества дистанционного банковского обслуживания для банка

- Экономическая выгода за счет сокращения стоимости обслуживания клиента – затраты на оказание услуг клиенту в отделениях банка и точках продаж значительно выше, чем при удаленном взаимодействии. Конечно, банк несет немалые затраты на внедрение системы ДБО, но они окупаются через некоторый период времени и, чем больше клиентов банк подключает к удаленным сервисам, тем короче период окупаемости затрат.

- Удаленное обслуживание, к которому относится и обслуживание клиентов с помощью терминалов и устройств самообслуживания гораздо эффективнее, по сравнению с традиционным обслуживанием в офисе банка, т.к. ни один банк не в состоянии обслужить в своих офисах десятки тысяч клиентов. Вследствие сокращения времени на взаимодействие с клиентом снижается, пропускная способность обслуживания увеличивается. И чем активнее банк работает с частными клиентами, тем больший эффект дает дистанционное обслуживание.

- Внедрение дистанционного обслуживания помогает решать задачи развития точек присутствия и обеспечивает доступность для клиента услуг банка в любом месте и в любое время.

- Появляются возможности привлечения клиентов вне зависимости от их географического местонахождения, банк получает выход на новые клиентские сегменты, которые банк не обслуживал до внедрения удаленных сервисов.

- Увеличивается скорость и повышается качество обслуживания клиентов.

- Увеличивается точность совершаемых банковских операций, уменьшается количество возможных ошибок, снижаются операционные риски банка.

- У банка появляются возможности для решения важных дополнительных задач, например, предоставление клиенту оперативной информации о новых банковских продуктах или сообщение клиенту о необходимых действиях (своевременном погашении просрочки, окончании срока депозита и т.п.)

- Повышается конкурентоспособность банка благодаря возможности создания принципиально новых банковских продуктов и быстрого масштабирования и интегрирования банковских услуг с другими финансовыми услугами, использующими удаленный доступ к денежным счетам;

Таким образом, грамотно внедряя и развивая дистанционное обслуживание, банк повышает эффективность своей деятельности и расширяет свой бизнес за счет продажи банковских продуктов и привлечения новых клиентов.

Основные особенности программы клиент-банк

-

Производим настройку RDP соединения.

Разрешаем работу со смарт-картами.

Рисунок 1 – Настройка RDP-соединения

- Устанавливаем на сервер терминалов криптографический сервис*. *На момент написания материала VIP-net является бесплатным для серверной платформы, КриптоПРО нет.

- Вставляем смарт карту в локальный компьютер, убеждаемся, что криптографический сервис распознал наш ключ и сертификат в нём.

-

Подключаемся по RDP к серверу.

Далее происходит установка драйвера ключа. Система установит его автоматически или предложит сделать это самостоятельно.

- После установки драйвера убеждаемся, что наш ключ виден в криптографическом сервисе на терминале.

- Далее производим настройку «клиент-банка» согласно инструкции банка.

Правовое регулирование

Услуги по ДБО регулируются следующими положениями Центрального Банка России :

- Положение от 16.07.2012 г. № 385-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории РФ»;

- Положение от 19.06.2012 г. № 383-П «О правилах осуществления перевода денежных средств»;

- Положения от 24.04.2008 г. № 318-П «О порядке ведения кассовых операций в кредитных организациях на территории РФ» (п. 2.8 «Организация работы с денежной наличностью при использовании банкоматов, электронных кассиров, автоматических сейфов и других программно-технических комплексов»);

- Положения от 23.06.1998 г. № 36-П «О межрегиональных электронных расчетах, осуществляемых через расчетную сеть Банка России»;

- Положения от 12.03.1998 г. № 20-П «О правилах обмена электронными документами между Банком России, кредитными организациями (филиалами) и другими клиентами Банка России при осуществлении расчетов через расчетную сеть Банка России»;

- Временное положение от 10.02.1998 г. № 17-П «О порядке приема к исполнению поручений владельцев счетов, подписанных аналогами собственноручной подписи, при проведении безналичных расчетов кредитными организациями».

Кроме того, необходимо учитывать требования:

- Федерального закона от 06.04.2011 г. № 63-ФЗ «Об электронной подписи»;

- Стандарта Банка России СТО БР ИББС-1.0-2010 «Обеспечение информационной безопасности организаций банковской системы Российской Федерации;

- Письма Банка России от 03.04.2004 № 16-Т «О рекомендациях по информационному содержанию и организации web-сайтов кредитных организаций в сети Интернет» (вместо него 128-Т от 23.10.2009);

- Письма Банка России от 30.08.2006 № 115-Т «Об исполнении Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путём, и финансированию терроризма в части идентификации клиентов, обслуживаемых с использованием технологий дистанционного банковского обслуживания (включая интернет-банкинг)»;

- Письма Банка России от 27.04.2007 № 60-Т «Об особенностях обслуживания кредитными организациями клиентов с использованием технологии дистанционного доступа к банковскому счету клиента (включая интернет-банкинг)»;

- Письма Банка России от 07.12.2007 № 197-Т «О рисках при дистанционном банковском обслуживании»;

- Письма Банка России от 31.03.2008 № 36-Т «О рекомендациях по организации управления рисками, возникающими при осуществлении кредитными организациями операций с применением систем интернет-банкинга»;

- Письма Банка России от 30.01.2009 № 11-Т «О рекомендациях для кредитных организаций по дополнительным мерам информационной безопасности при использовании систем интернет-банкинга»;

- Письма Банка России от 26.10.2010 № 141-Т «О Рекомендациях по подходам кредитных организаций к выбору провайдеров и взаимодействию с ними при осуществлении дистанционного банковского обслуживания».

Услуги по ДБО регулируются следующими положениями Национального Банка Украины.

Работа с этой системой происходит без отрыва от стула или дивана. Именно так говорят о довольно распространенном интерактивном сервисе под названием «Клиент-Банк». Этоуникальный продукт финансовой организации. Именно он позволяет выполнять различные действия со счетами клиента, но при его минимальных усилиях. Что собой представляет данная система? Как она работает и насколько сложно ее установить?

Но если учитывать себестоимость…

За оплату торговая точка выплачивает банку 2-2,5% от суммы: 1% эмитенту, остальное — эквайеру. То есть, финучреждения получает доход не только с клиентов, но также от магазинов. Если один банк одновременно выполняет обе функции, то его комиссионные составляют 2%, или 4-8 тысяч рублей в год с каждого клиента. Еще 4-5% (минимум 350 руб.) стоит снятие средств с карты. ВИП-клиенты платят и того больше — 5-6%. Эта сумма включает затраты на амортизацию и ремонт банковского оборудования, услуги инкассации. Даже с учетом минимальных тарифов себестоимость услуг сокращает доход финучреждения. Участие в программах лояльности позволяет компенсировать эти затраты вместе с партнером.

Кобрендинговые карты

Это разновидность программы лояльности, в которой задействован банк и его партнер. Суть ее заключается в том, что человек оформляет карту в финучреждении, кладет на баланс деньги, а затем расплачивается ею в определенных магазинах и за это получает баллы. Накопленные бонусы обмениваются на скидки. Клиенты «Промсвязьбанка» покупают за них билет на самолет «Трансаэро» более высокого класса обслуживания. Открыв депозит в «Хоум Кредит», человек получает бонусы на карту «Перекресток». Но легче всего накопить бонусы по программе Сбербанка «Спасибо»: такого количества партнеров нет еще не у одного учреждения. Совместные счета клиентов банка позволяют финучреждению получать прибыль, а пользователям — услуги со скидками. Вот только последним есть смысл учувствовать в программе лояльности, если покупка самого продукта для них уже была решенным вопросом.

Как установить банк-клиент?

Установка программы производится следующим образом:

- Для начала необходимо проверить соответствие техники пользователя техническим требованиям устанавливаемой системы.

- Устанавливается программное обеспечение банка.

- Устанавливается программа-генератор ключей, запрос на генерацию отправляется в банк.

- Через окно браузера пользователь входит в программу банка. Логин и пароль находятся в пакете банковских документов. В USB-порт вставляют электронный ключ.

- Банк в течение нескольких дней выпускает сертификаты ключей. Пользователю необходимо зайти в систему, распечатать документ в двух экземплярах, отнести в банк.

- Через несколько дней сертификаты ключей становятся доступны пользователю, система готова к эксплуатации.

Стоит иметь в виду, что данная схема является приблизительной, так как каждый банк устанавливает свои технические требования и инструменты пользования системой.

Устанавливает систему и работает с ней бухгалтер (обязательно уверенный пользователь ПК), как правило, самостоятельно с применением подробных инструкций банка-поставщика, однако в некоторых случаях может понадобиться помощь специалистов.

Как установить Банк-клиент?

Система онлайн-банкинга доступна всем клиентам кредитных учреждений (ИП, юрлицам и гражданам). Чтобы подключить услугу, необходимо

:

- Иметь под рукой персональный компьютер, связанный с глобальной сетью.

- Направиться в банк с заявлением о подключении. Здесь стоит указать вариант подсистемы (это может быть интернет-клиент, банк-клиент и прочие).

- Обговорить с сотрудниками учреждения возможность подключения такой опции с позиции программных и технических параметров. В ряде случаев требуется доукомплектация рабочего места.

- Оформить дополнительное соглашение на РКО. Иногда применение Клиент-банка приводит к повышению общих затрат на содержание расчетного счета.

Выгодна ли лояльность банку его клиентам

В некоторых банках клиентам, оформившим кредит, бесплатно предоставляется банковская карта с открытым овердрафтом сроком на 1 год. Размер овердрафта зависит от вида кредита и, обычно, составляет до 5% от суммы ипотечного кредита и до 10% от суммы автокредита. Есть банки, где для постоянных клиентов, не имеющим просрочки и задолженности, предусмотрены кредитные каникулы сроком до 2-х месяцев, или снижающие на 1% ставку по кредиту каждые 12 месяцев для тех, кто не имеет просрочек и при получении кредита оплатил программу страхования жизни и здоровья заемщиков. Если у банка имеются аккредитованные партнеры-риэлторы или застройщики, оформляя

Услуга Клиент-банк

— специальная опция, предоставляемая финансовыми организациями клиентам, и позволяющая дистанционно управлять деньгами на расчетном счету через интернет. В зависимости от кредитного учреждения система может иметь различные названия, но принципы, структура и безопасность услуги остаются практически неизменными.

Особенности Клиент-банка

:

- Использование современных систем кодирования данных с применением ЭЦП, что гарантирует безопасность работы с Клиент-банком.

- Передача/получение бумаг через глобальную сеть.

- Обеспечение взаимодействия между владельцем аккаунта и банком.

- Легкость совершения различных транзакций.

Где банки берут эту программу?

Большинство финансовых организаций, желающих прибавить к своим действующим сервисам услуги «Клиент-Банка», стараются сделать заказ напрямую у разработчика. В данном случае им не нужно изобретать колесо. Необходимо лишь подключить «Клиент-Банк» (это сделать совсем не сложно) и адаптировать его под конкретное кредитное учреждение.

Другие же банки стараются сделать эксклюзивный продукт своими силами. В этом случае они сами создают систему по своему усмотрению. Однако как таковых общих правил по изготовлению подобного программного обеспечения нет. Не предусмотрен и общий подход представителей банка при подключении услуги. Например, в одних финансовых институтах за доступ к сервису деньги не берут. У других такие услуги являются платными. Третьи предлагают клиентам ежемесячное платное обслуживание и т. д. Одним словом, у каждой организации свой «Банк-клиент». Вход в систему и ее подключение чаще всего предполагает использование одноразовых и постоянных паролей.

Как правильно подключить и использовать систему клиент банк?

1. Запоминайте пароль сами, не доверяйте это компьютеру

Никогда не ставьте галочку

«запомнить пароль» или «запомнить меня на данном компьютере», или когда браузер предлагает Вам сохранить пароль на вход в клиент банк. Это делать нельзя ни в коем случае! Ваши логин и пароль записываются и хранятся в специальном cookie файле на компьютере, который может быть прочтен злоумышленниками при посещении какого нибудь зараженного сайта, где есть скрипты, использующие дыры в программном обеспечении.

В случае если кто-то войдет в Ваш клиент банк с помощью ввода Вашего логина и пароля, и будет нанесен Вам ущерб, Вы не сможете ничего предъявить банку – это уже Ваша ответственность за сохранность учетных данных.

Вряд ли Вы пользуетесь системой клиент банк

ежедневно, поэтому ручной ввод пароля и логина не сильно «съест» Ваше время.

2. Откажитесь от простых паролей

Если есть возможность самому выбрать пароль

и логин, то лучше выбрать себе пароль и логин содержащий не менее 8-ми символов в латинской раскладке, имеющий разные регистры и содержащий цифры. Не используйте такие простые комбинации как Ваша фамилия или имя родственников и даты рождения.

Например возможно использование таких комбинаций, позволяющих легко Вам запомнить пароль и логин. Логин PopovAE80, пароль RdfhnbhF1275. Логика здесь в привязке пароля и логина к таким вещам, которые у Вас ассоциируются и Вы их никогда не забудете.

Так Логин — это Ваша фамилия и инициалы, далее следуют последние 2 цифры года рождения. Пароль в моем примере — это слово «квартира» набранная в английской раскладке по русским буквам, далее без пробелов номер Вашего дома и квартиры- эти то вещи Вы всегда помните.

Подобный принцип Вы можете использовать на чем угодно

Обратите внимание на регистр букв — он разный. Это сделано для затруднения взлома и перебора паролей

Если будете использовать спецсимволы такие как @#$%& и т.п., это затруднит взлом пароля. Чем длиннее пароль и логин, тем лучше. Я использую пароли обычно длиной не менее 12 символов — их перебором практически невозможно взломать.

3. Бессмыслица вам в помощь

Постарайтесь не использовать слова имеющие значение в том языке

, в котором Вы набираете пароль. Обычно пароли взламываются путем перебора слов по словарю, так как это проще, поэтому слово «квартира» в моем примере, набранное в английской раскладке, по-русски не имеет смысла, а значит Вы дополнительно себя защитили.

4. Используйте латиницу

Латинская раскладка всегда лучше, т.к. возможно придется использовать за рубежом, где русского языка может и не быть вовсе.

5. Делайте прививки

Наличие антивируса на компьютере обязательно, равно как и его постоянное обновление антивирусных баз. Если у Вас его нет, то рекомендую поставить . Регистрация простая и бесплатная, обновления баз несколько раз в день, не глючит и не тормозит компьютер.

7. Принимайте SMS

Для работы c клиент банком выбирайте самый сложный вариант авторизации

– подключите смс информирование о фактах входа в интернет-банк. Большинство современных систем позволяют это делать. Если деньги Вы там не храните на счетах вообще, а пользуетесь от случая к случаю, то можно и пропустить данный пункт. Но я все же рекомендую делать это, даже если это платно.

8. Способы авторизации платежей

По степени защиты в убывающем порядке:

– пин-код из смс сообщения

– одноразовый пин-код с карты с паролями или чека (как у Сбербанка)

– пароль из криптокалькулятора

– электронная цифровая подпись (ЭЦП), ее лучше хранить на отдельной флешке

9. Надежно храните данные

Все пароли и ЭЦП я дублирую

и храню

в отдельном зашифрованном файле-контейнере, используя программу True Crypt. Кто не хочет заморачиваться с таким, просто купите еще одну флешку, и у Вас будет две одинаковые флешки.

Данные надо синхронизировать

с резервной флешкой. Резервная нужна на случай, если вдруг потеряете или временно не можете найти основную. На флешке пароли должны быть занесены в программу для хранения паролей. Поэтому, даже если Вы ее и потеряете то не стоит опасаться, что кто-то может получить несанкционированный доступ к Вашим данным.

10. Делайте все в меру

Последняя рекомендация — это помнить, что все хорошо в меру

, и не впадать в паранойю. Соотнесите Ваши действия по защите данных (время и усилия) с тем, что Вы рискуете потерять. Если на счету 100 рублей обычно и не более, можете ограничиться п. 1-3 моих рекомендаций, и этого будет достаточно. А если речь идет о доступах к депозитам, больших для Вас средствах, биржевых терминалах для торговли, то рекомендую сделать все мои рекомендации

.

Какие разновидности сервиса существуют?

«Клиент-Банк» условно можно разделить на два вида:

- «Толстый клиент».

- «Тонкий клиент».

В первом случае имеется в виду классический вариант программы, предполагающий установку отдельного сервиса на рабочую станцию пользователя. Что это значит? Иными словами, программа устанавливается на компьютер или мобильное устройство. Все необходимые данные, включая разнообразные выписки по счетам и документы, также сохраняются на ПК и в сервисе «Клиент-Банк». Вход в систему выполняется посредством портативного устройства, подключенного к Сети.

«Толстый клиент» предполагает различные варианты соединения с банком. Самым простым среди них является вариант с использованием телефонных линий, модема либо подключения к интернету. Данный тип системы не требует постоянного доступа к технологии дистанционного банковского обслуживания (сокращенно ДБО). Все дело в том, что изначально такая программа может устанавливаться на собственную систему управления баз данных. Такой подход помогает выполнять резервирование соответствующих баз данных и обеспечивает работой пользователей с сетевой версией сервиса. Причем происходит это все при высокой скорости обработки документации, что очень удобно для бухгалтеров и крупных предпринимателей.

В случае же с «тонким клиентом» вход в систему выполняется через интернет-браузер. При этом сама программа устанавливается на виртуальный сервис кредитного учреждения, а все данные о пользователе хранятся на сайте банка (в разделе «Личного кабинета»). По сути, этот тот же интернет-банкинг для ПК или мобильный банкинг для телефонов и смартфонов. Однако все в комплексе называется «Банк-Клиент». Кредит, отправление переводов, оплата счетов и прочие финансовые функции становятся доступными после подключения данной программы.

Итоги

Клиент-банк является очень удобным способом банковского обслуживания юрлиц и ИП. Существует 2 вида системы ДБО: банк-клиент и интернет-банк, оба имеют свои преимущества и недостатки. Основным преимуществом интернет-банка является возможность работы на сервере банка без угрозы потери данных, основной недостаток — отсутствие возможностей для офлайн-работы. В отличие от интернет-банка банк-клиент позволяет выполнять часть работы без подключения к интернету, однако существует риск частичной потери информации о счетах из-за технического сбоя.

Уровень популярности банка определяется количеством клиентов, которые пользуются его услугами.

Поэтому маркетологи стараются разработать продукты широкого применения, которые можно было бы использовать во всех филиалах и подразделениях учреждения. Детальнее о том, как происходит привлечение клиентов банка в России, читайте далее в этой статье.