ИНВ-26: форма и содержание

При проведении инвентаризаций для оформления итогов используются различные формы описей, актов и ведомостей. Каждая форма имеет свое назначение и отражает результаты проверок в отношении разных видов имущества и обязательств.

Например:

- ИНВ-1 отражает данные о наличии ОС;

- ИНВ-1а – сведения о нематериальных активах;

- ИНВ-3 содержит данные о ТМЦ;

- ИНВ-4 – сведения о ТМЦ отгруженных;

- ИНВ-5 – сведения о ТМЦ, которые приняты на ответственное сохранение;

- ИНВ-16 – сведения о ценных бумагах и БСО.

При установлении расхождений между фактическим наличием, состоянием имущества и учетными данными составляются сличительные ведомости (ИНВ-18 и ИНВ-19), фиксирующие наличие недостачи или излишка. Ведомость ИНВ-18 отражает результаты инвентаризации ОС и нематериальных активов. Ведомость ИНВ-19 предназначена для отражения данных, касающихся ТМЦ.

Сведения об излишках и недостачах заносятся и в ведомость учета результатов выявленных инвентаризацией (ИНВ-26), которая отражает итог проведенных инвентаризаций за соответствующий отчетный период.

Новый образец этой формы утвержден 27.03.2000 постановлением Госкомстата № 26. Так же как и иные унифицированные формы, с 01.01.2013 данная форма не является обязательной для применения. Хозяйствующие субъекты вправе разрабатывать, утверждать и применять свои формы, содержащие все обязательные реквизиты, предусмотренные законом о бухучете. Перечень этих реквизитов приведен в статье 9 данного закона и включает название и дату документа, наименование хозяйствующего субъекта, факт хозяйственной жизни и его величину, ФИО, должности и подписи ответственных лиц.

Если же форма, утвержденная Госкомстатом, вам подходит, то вы можете скачать бланк ИНВ-26.

бланк формы ИНВ-26

Форма Госкомстата содержит разделы со сведениями:

- о счетах учета (наименование и номер в соответствии с Планом счетов);

- об излишках и недостачах (указывается сумма в рублях);

- об испорченном имуществе (указывается сумма в рублях);

- о списании, пересортице и отнесении потерь на ответственных лиц (указывается сумма в рублях).

Отражаются сведения как в отношении каждого отдельного счета учета (ОС, ТМЦ, нематериальных активов, БСО и др.), так и общие суммы выявленных недостач или излишков, списания, пересортиц и т.д.

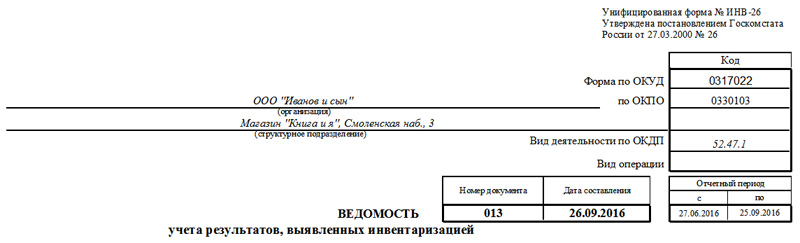

Также в ведомости указываются наименование организации и код ОКПО. Если инвентаризации касаются конкретного структурного подразделения, то в форме указывается его название.

В подготовленной ведомости расписываются должностные лица организации (руководитель и главный бухгалтер), а также председатель комиссии по проведению инвентаризации. Ведомость оформляют в 2-х экземплярах, один из которых передается в бухгалтерию для подготовки отчетности.

образец заполнения формы ИНВ-26

Ведомость учета результатов инвентаризации. Как правильно заполнять бланк?

|

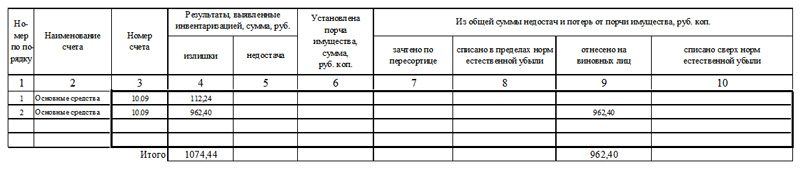

Бланк заполняется на одном листе А4. В верхней части указывают наименование предприятия, ОКПО, название или № структурного подразделения, а также кодовые обозначения вида основной деятельности и значение кода операции. Обязательно указывается дата заполнения и присваивается №. Бланк состоит из расширенной таблицы, в которой приводится список счетов учета имущества предприятия и обязательств, по отношению к которым будет проводиться проверка. В таблице всего 10 граф, которые заполняются в ходе проверки таким образом:

1 – порядковый № учетной записи;

2 – наименование счета учета имущества (основные средства и материалы, касса, сырье, материалы т.д.);

3 – цифровое обозначение счета в соответствии с Планом счетов;

4 – указывается суммарная стоимость выявленных излишков;

5 – вносится общая сумма выявленных, в отношении имущества недостача;

6 – указывается общая стоимость материальных ценностей, которые испорчены;

Выявленные в результате инвентаризации недостачи на предприятии или порча имущества может засчитываться по пересортице, списаться комиссией в пределах или даже сверх нормы естественного убытка, также убытки и недостачи могут быть вычтены из зарплаты виновных лиц. В бланке, в графах 7-10, отражается вся информация относительно того, куда списаны потери от недостачи, порчи материальных ценностей предприятия.

Внизу бланка, в строке «Итого» указываются результаты заполнения таблицы, они выводятся по графам 4-10.

После проведения инвентаризации заполненную ведомость подписывает руководитель (президент) предприятия (компании), главбух и председатель инвентаризационной комиссии.

Заполнение полей

В шапке (так же, как и в начале других инвентаризационных ведомостей) обязательно следует указать:

- код ОКПО,

- организацию,

- код деятельности.

На усмотрение заполняющей стороны остаются: название и код структурного подразделения и вид операции. Последняя используется предприятиями, применяющими систему кодирования.

Хотя принято составлять такую ведомость по итогу годовой проверки, постановление Росстата не предопределяет конкретный минимальный срок, за который заполняется форма. Дата составления может быть позже дня окончания инвентаризации.

— вариант по результатам внеплановой ревизии.

По содержанию полей ИНВ-26 схожа с другими формами-описями ТМЦ, откуда можно перенести данные о составе комиссии и ответственных лицах.

Разумеется, по факту проверки могут заполняться не все поля. Те, в которых не предусмотрены значения, остаются пустыми (прочерки здесь не ставятся).

Еще одно сходство с ИНВ-3 и ИНВ-4 заключается в том, что количество строк в таблице можно увеличить, если в этом возникнет необходимость. Как правило, так бывает из-за большого количества разночтений в ходе проверки по результатам года.

Тогда как с графой №1 все ясно, вторая колонка формы требует пояснений. Сюда можно вносить как основные средства (в нашем примере), так и кассу, а также сырье и другие товарно-материальные ценности. В графе №2 указываем тип; большей детализации эта форма описи не предполагает.

В последнюю строку документа выносятся итоговые значения по всем колонкам с четвертой по десятую.

— “Итого” для всей инвентаризации и списания по недостаче. Значения не суммируются.

Как правильно заполнить форму ИНВ-26

Данная форма составляется по результатам работы специально созданной комиссией. Для этого оформляется внутренний приказ за подписью генерального директора. В состав комиссии входят не менее трёх человек. Это могут быть сотрудники организации или наёмные служащие, призванные специально для проведения работы. Состав комиссии утверждается руководителем организации и скрепляется подписью. До начала процедуры инвентаризации и заполнения формы учёта результатов, должен быть избран председатель комиссии из числа её участников. Все члены и председатель должны быть пофамильно отражены в форме инвентарезации.Ведомость составляется в двух экземплярах. Один из них должен быть на складе у руководителя подразделения, другой остаётся в бухгалтерии для последующей оценки результатов и составления отчёта за необходимый период (чаще всего составляется годовая ведомость). По этому документу оценивается результаты проводимых инвентаризаций. На документ ставится печать организации.В бланк заносятся все выявленные отклонения (в табличную её часть). Заполнение происходит строго с указанными пунктами и наименованием граф. В случае большого количества отклонений используется табличное приложение. При этом на каждом листе должна стоять печать и роспись. Документ должен быть скреплён. Довольно частой ошибкой при заполнении формы является то, что в организациях зачастую используется старый бланк. Необходимо помнить, что после 1 января 2001 года в форму были внесены существенные изменения. Поэтому перед заполнением необходимо убедиться в том, что используется бланк установленного образца.

*Все необходимые бланки для склада имеются в системе автоматизации склада Класс365.

Форма ИНВ-26. Ведомость учета результатов инвентаризации

Согласно графику, независимо от организационной формы бизнеса на предприятии, проводится процедура инвентаризации. После ее окончания заполняется ведомость учета результатов по форме ИНВ-26. Рассмотрим особенности заполнения бланков этой формы. Правильно заполненный пример образца ведомости ИНВ-26 можно скачать в конце статьи.

С началом проведения инвентаризации на предприятии обязательно оформляется приказ, согласно которому утверждается структура (дата, сроки) проведения инвентаризации, состав комиссии. Оформить такой приказ можно используя унифицированную форму ИНВ-22.

После составления приказа инвентаризационная комиссия проводит комплексную проверку и оценивает состояние имущества, заполняет инвентаризационные описи, внося в них фактические данные о состоянии имущества.

При проведении:

,

После анализа данных описи члены комиссии находят расхождения с основными данными. Выявленные нарушения переносят в сличительные ведомости.

- Для нематериальных активов, основных средств предприятия заполняют сличительную ведомость по форме ИНВ-18.

- Для заполнения данных по товарным и материальным ценностям заполняют сличительную ведомость ИНВ-19.

По сделанным в ходе планового или внепланового проведения инвентаризации выводам подводится окончательный итог и также заносится в ведомость учета полученных результатов.

Бланк ведомости заполняется по унифицированной форме ИНВ-26. В него вносятся ведомости по всем обязательствам и имуществу предприятия, в отношении которых проводится перерасчет и проверка.