Требования к документу

Форма ИНВ-17 была утверждена Госкомстатом России в 1998 году Постановлением «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации». Официально с 2013 года использование формы не является требованием, обязательным к исполнению.

При проведении инвентаризации фирма может использовать форму, разработанную самостоятельно. Но многие до сих пор продолжают использовать эту форму при проведении инвентаризации, поскольку она содержит всю необходимую информацию.

Акт по форме ИНВ-17 должен содержать информацию о наличии задолженности перед поставщиками и контрагентами, а также информацию о документах, подтверждающих наличие такой задолженности. Если контрагентов много, в форму вносятся сводные данные из бухгалтерии, а в случае их ограниченного количества ИНВ-17 может содержать также и суммы задолженностей.

Акт заполняют члены инвентаризационной комиссии в двух экземплярах. Один из них остаётся у инвентаризационной комиссии, другой отправляется в бухгалтерию фирмы. При этом в акте указываются не только фирмы, но и сотрудники, если в отношении них образовались задолженности (зарплата, отпускные, декретные и т.д.)

Как проводится инвентаризация задолженности

Началу инвентаризационного процесса предшествует предъявление актов сверок контрагентам, и эти документы служат основным (хотя и не единственным) источником данных для проведения инвентаризации задолженности. Затем руководством издается приказ и назначается инвентаризационная комиссия. Этот орган на основании документальных проверок должен проверить достоверность следующих сведений:

- расчетов с поставщиками и покупателями;

- расчетов с контролирующими органами, в том числе с ФНС, ФСС;

- расчетов по оплате за труд;

- расчетов с подотчетниками;

- прочих расчетов организации.

В акте формы ИНВ-17 отражаются подтвержденные и неподтвержденные контрагентами данные, а также суммы с истекшим сроком давности.

Целью инвентаризации является выявление возможных несоответствий и подтверждение достоверности учетных сведений. Последнее является одним из важнейших условий составления достоверной бухотчетности.

О сроках, установленных для представления в ИФНС основной формы бухотчетности, читайте в статье «Когда сдается бухгалтерский баланс (сроки, нюансы)?».

Инструкция по заполнению

Справка к акту ИНВ-17 заполняется следующим образом:

- 3ья графа – указывается информация о том, за что получен долг. То есть, пишут, по какому виду обязательств числится эта задолженность – кредит, подотчет, продукция.

- 4ая графа – прописывают дату, когда задолженность была получена. Этот пункт является очень важным для того, чтобы верно рассчитать срок исковой давности.

- В графе 7 указывают название бумаги, являющейся подтверждением долга. Таким документом может являться:

- накладная на товар;

- акт оказанной услуги или выполненной работы;

- контракт, в котором прописан срок, когда контрагент должен погасить свои обязательства;

- акт описи задолженностей на конец отчетного периода.

Если срок исковой давности был прерван, к примеру, в связи с составлением акта сверки, в данной графе прописывают «акт сверки» и проставляют дату его формирования.

8ая графа – указывается дата составления документа, который подтверждает долг.

Заполнение табличной части бланка приложения

Основная часть справки представлена таблицей, в которой располагается девять столбцов:

| Номер графы | Пояснения по заполнению графы |

| 1 | Нумерация строк – последовательная, начиная с единицы. |

| 2 | Полное корректное названия сторонней организации, выступающей в роли дебитора или кредитора (графа дополняется требованием по фиксации контактного номера и регистрационного адреса каждого из партнеров, выступающих в роли, обозначенной в одной вышеприведенных категорий). |

| 3 | Причина, побудившая возникновение факта задолженности (например, за оказание конкретного перечня услуг или реализацию товарной продукции). |

| 4 | Дата, начиная с которой фактор задолженности начал свое существование. |

| 5 | Расшифровка сумм образовавшейся задолженности дебиторов, выражаемая в денежном виде. |

| 6 | Денежная задолженность, касающаяся обязательств перед кредиторами. |

| 7-9 | Тип документа, с помощью которого регламентируется факт существования задолженности по каждому взятому партнерству. В отношении каждой отраженной задолженности следует привести документальное подтверждение, указав следующие реквизиты:

|

Завершается процесс оформления справки путем обозначения личной подписи, наделенного определенными полномочиями сотрудника бухгалтерского отдела предприятия, с присутствием расшифровки должности и инициалов.

Образец документа:

Приложение к форме N ИНВ-17

Утверждена Постановлением Госкомстата России от 18.08.1998 N 88

__________________________________________________________________

организация

__________________________________________________________________

структурное подразделение

СПРАВКА

К АКТУ N ______ ОТ "__" ________ ____ Г. ИНВЕНТАРИЗАЦИИ

РАСЧЕТОВ С ПОКУПАТЕЛЯМИ, ПОСТАВЩИКАМИ И ПРОЧИМИ

ДЕБИТОРАМИ И КРЕДИТОРАМИ ПО СОСТОЯНИЮ

НА "__" __________ ____ Г.

------------------------------------------------------------------

¦Но- ¦Наименование, адрес и ¦Числит-¦Сумма за-¦Документ, подтвер-¦

¦мер ¦номер телефона деби- ¦ся за- ¦должен- ¦ждающий задолжен- ¦

¦по- ¦тора, кредитора ¦должен-¦ности, ¦ность ¦

¦по- ¦ ¦ность ¦руб. коп.+------------------+

¦ряд-¦ +-------+---------+наиме- ¦номер¦дата¦

¦ку ¦ ¦за ¦да-¦де- ¦кре-¦нование¦ ¦ ¦

¦ ¦ ¦что¦та ¦би- ¦ди- ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦на-¦тор-¦тор-¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ча-¦ская¦ская¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ла ¦ ¦ ¦ ¦ ¦ ¦

+----+----------------------+---+---+----+----+-------+-----+----+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦

+----+----------------------+---+---+----+----+-------+-----+----+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----+----------------------+---+---+----+----+-------+-----+----+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----+----------------------+---+---+----+----+-------+-----+----+

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----+----------------------+---+---+----+----+-------+-----+----+

¦ ¦ ¦ ¦и ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦т. ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦д. ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

-----+----------------------+---+---+----+----+-------+-----+-----

Бухгалтер __________________ _________________________________

подпись расшифровка подписи

Печатать с оборотом без заголовочной части.

Подпись печатать на обороте.

Как заполнить форму ИНВ-17

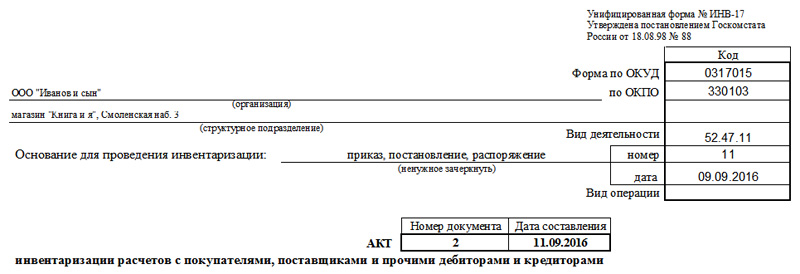

Шапка документа хорошо знакома по другим инвентаризационным актам: здесь следует указать не только предприятие, но и его структурную единицу, по которой ведется учет. Затем выбираем тип документа, который стал основанием для проведения проверки (чаще всего, это распоряжение о ежегодной инвентаризации или приказ об инвентаризации перед продажей представительства). Неподходящие типы документов можно зачеркнуть в электронном документе или, ручкой, уже в распечатанном.

Жестких требований по формату заполнения акта нет. Можно следовать формальным указаниям и вносить в первую колонку названия счетов и краткую справку по дебиторам или кредиторам, а можно — виды деятельности (например, расчеты с подрядчиками).

— если задолженность не подтверждена дебиторами

Обратите внимание, что оборотная сторона, которая печатается на этом же листе, это вторая страница формы. Она содержит данные по кредиторской задолженности, а также поля для подписи ответственных лиц

Без заполнения этой части документа ИНВ-17 недействительна.

У ИНВ-17п форма для подписи также печатается на другой стороне бланка.

Составление и заполнение

Форма инв 17 бланк скачать можно в свободном доступе. Это стандартная утверждённая форма, которая рекомендована для применения на всей территории России. Акт инвентаризации дебиторской и кредиторской задолженности может быть видоизменен бухгалтером для улучшения качества работы и удобства данной компании (можно учесть специфику работы, добавив или удалив дополнительные графы).

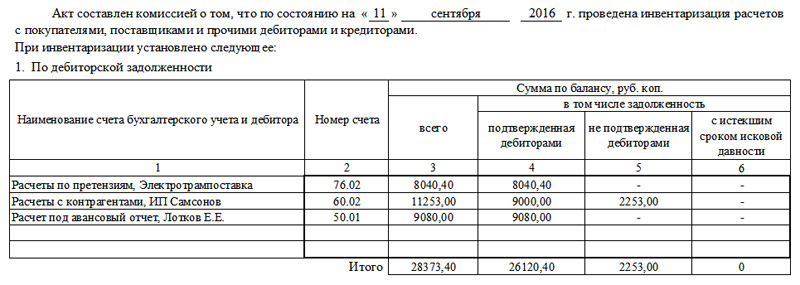

Акт инвентаризации дебиторской и кредиторской задолженности образец можно скачать здесь (ОБРАЗЕЦ). А далее представлен фрагмент, который включен в акт инвентаризации дебиторской задолженности образец

Таблица 1 – Фрагмент, который содержит акт инвентаризации задолженности образец

| Наименование кредитора, дебитора; Счет | Номер счета | в том числе задолженность | |||

|

всего |

подтвержденная

дебиторами |

не подтвержденная

дебиторами |

с истекшим сроком

исковой давности |

||

| Счет 71, А.С. Кондратьев, менеджер | 71 | 1500,00 | 1500,00 | 1500,00 | |

| … | … | … | … | … | … |

| Итого | 1500,00 | 1500,00 | 1500,00 |

Акт инвентаризации расчетов инв 17 должен в обязательном порядке раскрывать следующую информацию:

- На какую дату составлена ведомость по задолженности;

- Кто провел инвентаризацию с расшифровкой их подписей и должностей;

- Какая сумма задолженности числиться по счетам в разрезе отдельно по всем кредиторам, и по всем дебиторам. Кстати, многие путают и считают, что необходимо отдельно составлять акт инвентаризации дебиторской задолженности и акт кредиторской задолженности. Это не так. При провидении инвентаризации задолженности составляется единый акт инвентаризации расчетов (можно инв 17 скачать). И только в том случае, если на предприятии нет дебиторской задолженности, то тогда необходимо составлять акт кредиторской. Сам акт инвентаризации кредиторской задолженности образец заполнения аналогичен тому, как заполняется акт инвентаризации инв 17 ;

- Предоставление аналитической учетной информации с указанием счетов такой задолженности, на которых она числиться. Да, акт инвентаризации расчетов с покупателями, другими дебиторами и кредиторами должен в обязательном порядке содержать синтетические и аналитические счета. Как показывает представленный инв 17 образец (таблица 1), то здесь фигурирует счет 71.

В результате, порядок заполнения инв 17 водиться к следующим действиям:

- Необходимо скачать инвентаризация расчетного счета бланк инв 17 (унифицированная форма инв 17 скачать можно легко в интернете);

- Ознакомиться с представленным примером заполнения;

- Подготовить аналитическую справку по задолженности, которая числиться в учете;

- Провести проверку, сверить данные фактических расчетов с контрагентами с данными бухгалтерского учета;

- Внести данные в документ — инвентаризация инв 17, внеся в нее наименование контрагента и сумму задолженности.

Все. После этого акт инв 17 дать на подпись инвентаризационной комиссии. Инвентаризация после подписания документа закончена.