Понятие полуфабрикатов собственного производства в бухучете

Продукция собственного изготовления признается в качестве полуфабриката, если она не обладает характеристиками готовых товаров и необходима для реализации последующих технологических циклов. Полуфабрикаты характеризуются тем, что требуют обязательной доработки и не могут использоваться как самостоятельный актив.

ДЛЯ ПРИМЕРА! Полуфабрикатом является клей и сырые виды резины, которые используются в резиновой промышленности, разные типы пряжи в текстильных компаниях, вино- и сокоматериалы, детали для детских игрушек.

Для целей бухгалтерского учета полуфабрикатная продукция определяется в качестве изделий, прошедших полный цикл производства, при отсутствии характеристик абсолютной готовности. Полуфабрикаты предполагается использовать как составляющую деталь на следующих этапах основного технологического цикла или комплектующий элемент готовых к реализации товаров. Экономическая суть изготовления полуфабрикатов сводится к их отождествлению с незавершенным производством.

Организационные и правовые вопросы

Производство мяса, других пищевых продуктов с ним (полуфабрикатов, консервов, колбас); правила хранения, перевозки, упаковки, маркировки — регулируются Техническим Регламентом ТС «О безопасности мяса и мясной продукции» (ТР ТС 034/2013). Этот документ содержит все требования, условия изготовления и классификацию продуктов с разным содержанием мяса, например:

- мясные — (> 60%) с добавлением других ингредиентов;

- мясосодержащие — (5 — 60%), с включением муки, яиц, круп, воды;

- мясорастительные — (30 — 60%) с использованием растительных компонентов.

Перечислены только основные группы, на самом деле их намного больше. После разработки соответствующих ГОСТов, их наименование будут указываться при маркировке. В соответствии с Регламентом производители обязаны оформить один из трех документов:

- ветеринарный сертификат — свежее необработанное мясо (веторганизация Минсельхоза);

- свидетельство о госрегистрации — мясные продукты для детского питания (Роспотребнадзор);

- декларация о соответствии (ДоС) — переработанное мясо, в том числе полуфабрикаты (орган сертификации).

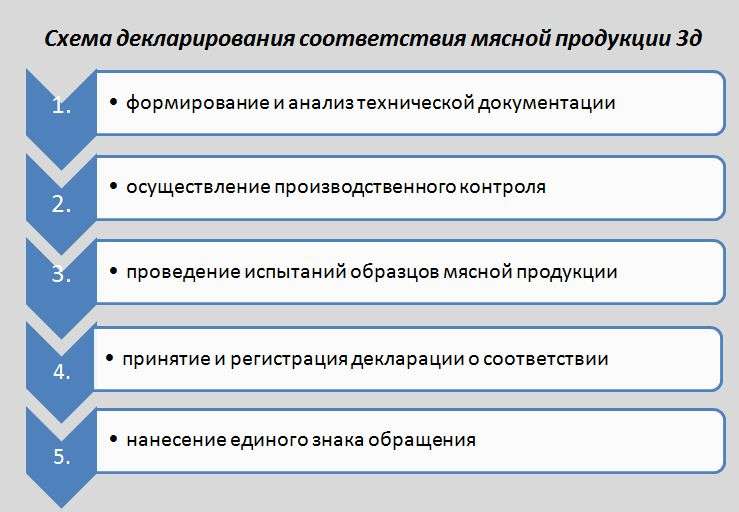

Декларирование проводится по трем схемам: на период срока хранения, 3 и 5 лет (рис.5). Право проводить испытания, оформлять и регистрировать ДоС имеет аккредитованная лаборатория Таможенного союза.

Рисунок 5. Перечень действий для получения декларации о соответствии на 3 года.

Каждый производитель должен иметь пакет документов, включающий техническую документацию, протоколы лабораторных испытаний и ДоС. Что касается реализации мясопродуктов, то она не имеет особых отличий, и регулируется общими правилами для розничной торговли.

Подводя итоги. Для малых предприятий невыгодно изготовление готовых продуктов, так как им трудно конкурировать в плане качества с колбасами, сосисками крупных мясокомбинатов. Практичнее изготавливать свежую продукцию, не требующую глубокой переработки мяса, не дублирующую распространенные известные марки. Это дешевле, не требует освоения сложных процессов, привлечения квалифицированных специалистов.

Виктор Степанов, 2016-05-19

Побережных Людмила

Оценка полуфабрикатов методом ФИФО

Оценка методом ФИФО основана на допущении, что полуфабрикаты используются в течение месяца в той последовательности, в которой они были изготовлены. Это значит, что полуфабрикаты, которые первыми поступают в дальнейшую переработку, должны быть оценены по себестоимости первых по времени изготовления с учетом себестоимости полуфабрикатов, которые числятся на начало месяца.

При использовании этого метода оценка полуфабрикатов, находящихся на складе на конец месяца, производится по фактической себестоимости последних по времени изготовления. В себестоимости продукции (работ, услуг) учитывается себестоимость более ранних по времени изготовления.

Метод ФИФО основан на принципе «первая партия в приход — первая в расход».

Себестоимость полуфабрикатов, рассчитанная этим методом, наиболее приближена к реальной себестоимости, так как логичнее всего предположить, что полуфабрикаты используются по мере их изготовления на предприятии.

Пример 6. Предположим, что ООО «Силуэт» оценивает полуфабрикаты по методу ФИФО при отпуске их в производство.

Себестоимость полуфабрикатов, которые находились на складе на начало января, составляет 127,5 руб. (12 750 руб. / 100 шт.). Себестоимость полуфабрикатов, которые были изготовлены в течение января, равна 135 руб. (189 000 руб. / 1400 шт.).

На конец месяца на складе остаются полуфабрикаты, которые оцениваются по себестоимости последних по времени своего изготовления. Следовательно, на конец января на складе осталось 200 полуфабрикатов стоимостью 27 000 руб. (135 руб. х 200 шт.). В январе было отпущено в производство 1300 полуфабрикатов стоимостью 174 750 руб. (12 750 + 189 000 — 27 000).

Бесполуфабрикатный способ учета

При бесполуфабрикатном способе продукт, изготовленный в результате отдельной стадии производственного процесса, не учитывается на отдельном счете как полуфабрикат. Его передача в дальнейшую переработку отражается лишь в натуральном выражении (т. е. в кг, шт. и т. п.). Себестоимость готового продукта в этом случае не рассчитывайте. При этом варианте затраты учитывайте в составе незавершенного производства вместе с остальными затратами (т. е. на счете 20).

Прямые затраты, которые непосредственно связаны с производством, отражайте по дебету счета 20 в корреспонденции со счетами учета расходов. При этом делайте проводку:

Дебет 20 Кредит 10 (02, 05, 23, 29, 69, 70…) – учтены прямые затраты на производство полуфабрикатов.

Общепроизводственные затраты сначала учитывайте на счете 25, а затем в конце месяца списывайте на счет 20. При этом делайте проводки:

Дебет 25 Кредит 10 (02, 05, 23, 69, 70…) – отражены общепроизводственные расходы;

Дебет 20 Кредит 25 – учтены в составе расходов на производство полуфабрикатов общепроизводственные затраты.

Общехозяйственные расходы учитывайте в составе затрат на производство (т. е. на счете 20) в том случае, если они сразу не включаются в себестоимость проданной продукции (т. е. не списываются на счет 90 «Продажи»). Подробнее об этом см. Как списать общепроизводственные и общехозяйственные расходы. При этом делайте проводки:

Дебет 26 Кредит 10 (02, 05, 69, 70…) – отражены общехозяйственные расходы;

Дебет 20 Кредит 26 – учтены в составе расходов на производство полуфабрикатов общехозяйственные затраты.

Такой порядок следует из Инструкции к плану счетов (счета 20, 25, 26).

Все затраты, собранные на счете 20, по мере выпуска готовой продукции списывайте с кредита счета в дебет соответствующих счетов (счета 40 и 43). Подробнее об этом см. Как отразить в бухучете выпуск готовой продукции. Остаток на счете 20 будет показывать стоимость незавершенного производства. Подробнее об учете незавершенного производства см. Как определить стоимость незавершенного производства.

Преимущества бесполуфабрикатного способа заключаются в том, что он является менее трудоемким. Однако, применяя его, организация не сможет контролировать затраты на производство полуфабрикатов. А значит, и осуществлять постоянный контроль за себестоимостью готовой продукции. Кроме того, если организация решит реализовать полуфабрикаты собственного производства, возникнут сложности с определением их стоимости.

Разновидности продукции, направления сбыта

Мясные полуфабрикаты производят из всех сортов мяса: говядины, свинины, птицы, включая субпродукты. В настоящее время их ассортимент насчитывает порядка 40 единиц. Изделия принято делить на две большие категории: охлажденные и замороженные. По технологии изготовления они бывают:

- Натуральные. Крупные, мелкокусковые изделия, преимущественно из охлажденного мяса: духовая говядина и свинина, бифштексы, натуральные котлеты, шашлык, рагу, суповые наборы.

- Панированные. Готовые к кулинарной обработке блюда из свежего и размороженного мяса в жидкой (с яйцом) сухарной крошке: субпродукты, отбивные котлеты, ромштексы.

- Рубленные. Продукция из низкосортного сырья, часто с добавлением хлеба, пряностей: котлеты, бифштексы, тефтели. К этой группе относится также фасованный и развесной фарш.

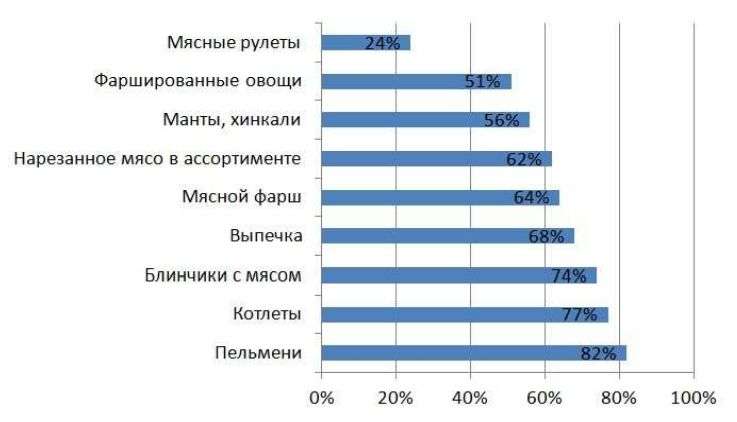

На российском рынке широко распространены смешанные полуфабрикаты с добавлением теста, в меньшей степени овощей (рис.4). Безусловный лидер — пельмени, для них даже придумали специальный вендинговый автомат.

Рисунок 4. Показатели потребления продуктов быстрого приготовления по видам (2014 г.).

Каналы сбыта продукции:

- Сети розничной торговли — их доля составляет около 50%. Пельмени, котлеты хорошо продаются в торговых точках всех видов. Нарезка (шашлык, гуляш), фарш, блинчики, чебуреки, манты — преобладают на рынках, супермаркетах. Реализуется как заморозка, так и охлажденные продукты.

- Специализированные кулинарии — занимают примерно 10%. Это обычные магазины, реализующие товар с прилавка. Собственные кулинарные цеха позволяют готовить разнообразную линейку готовых блюд, быстро реагировать на сезонную смену, изменение вкусов, потребностей. Продают мелко нарезанное мясо в маринадах, кебаб, гуляш, хинкали, голубцы.

- Сегмент HoReCa — через него реализуется около 14% мясных полуфабрикатов. Он развивается быстрее всех, благодаря распространению фастфуда. Покупатели — рестораны, бары, столовые, кафе быстрого питания. Поставляется в заведения общепита чаще замороженная продукция, выигрывает здесь крупное высокотехнологичное производство.

Основные тренды на 2016 – 2019 годы:

- Повышение спроса на охлажденные продукты; увеличение доли из мяса птицы: курицы и индейки.

- Расширение ассортимента блюд в соусах, маринадах оригинальной рецептуры; с добавлением овощных ингредиентов.

- Вытеснение традиционных изделий новыми, оригинальными блюдами национальной кухни народов мира.

- Рост потребления полуфабрикатов дорогого сегмента, блюд полностью готовых к употреблению.

Спрос и предложение на полуфабрикаты

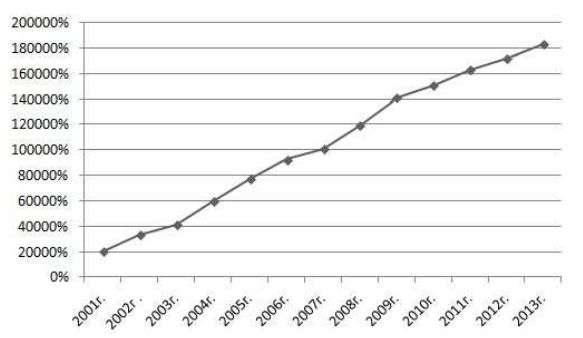

Около 50% общего объема мяса (российского и ввезенного) продается в сыром виде. Примерно 30% — уходит на колбасные продукты, 5% — консервы, около 15% — производство полуфабрикатов мясных и дополненных другими ингредиентами. В последние годы их потребление увеличивается на 10-15% ежегодно, тогда как колбас — всего на 5% (рис.1).

Рисунок 1. Динамика роста производства мясных полуфабрикатов по данным Росстата.

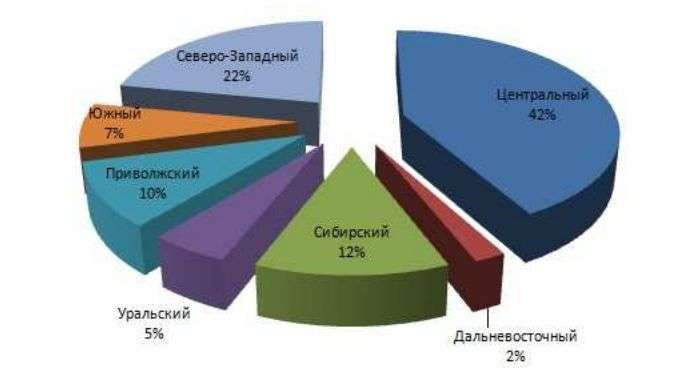

Практически десятикратный рост — ответ на постоянно растущий спрос. Но по регионам производство распределяется неравномерно (рис.2). Традиционно свыше 60% приходится на Центральный и Северо-западный округа, где сосредоточены крупные мясокомбинаты.

Учет готовой продукции (счет 43): проводки, пример

Поступление ГП в составе предприятия Акт приема-передачи 43 80 ГП принята в качестве вклада в уставный капитал Протокол решения правления 43 98 ГП учтена в качестве скидки, предоставленной покупателю Товарная накладная Списание стоимости ГП с баланса может быть отражено такими записями: Дебет Кредит Описание Документ 45 43 ГП передана сторонним лицам Акт приема-передачи 80 43 ГП передана по договору простого товарищества Акт приема-передачи 44 43 ГП израсходована в коммерческих целях Отчет о расходах 94 43 ГП списана при выявленной недостаче Акт комиссии, Инвентаризационная ведомость 97 43 Стоимость ГП, используемой при выполнении работ, отражена в составе расходов будущих периодов Договор на выполнение работ Видео-урок «Бухучет готовой продукции по счету 43» Подробно объясняется бухгалтерский учет готовой продукции по счету 43, какие проводки составляются и как происходит учет операций.

Оценка НЗП по прямым статьям затрат

В бухгалтерском учете под прямыми затратами понимаются расходы, связанные с производством отдельных видов продукции, которые могут быть прямо включены в их себестоимость. Стоимость сырья и материалов, потраченных на изготовление единицы изделия, определяется исходя из двух показателей:

- нормы расхода материала на одно изделие, установленные на предприятии;

- себестоимость единицы материала.

Заработная плата, отчисления с нее и амортизация основных средств распределяются на полуфабрикаты и остаток материалов в производстве пропорционально их стоимости. Прочие расходы включаются в себестоимость полуфабрикатов без распределения.

Пример 3. Предположим, что в учетной политике ООО «Силуэт» закреплено, что НЗП оценивается по прямым затратам. Поэтому на начало года незавершенное производство в цехе N 1 составило 3000 руб., в том числе стоимость материалов — 2000 руб., прочие прямые расходы — 1000 руб.

В январе было изготовлено 1400 полуфабрикатов женских костюмов. Материальные расходы на их изготовление составили 118 000 руб. Прочие прямые расходы равны 64 000 руб. (61 200 + 2800).

Расходы на отопление цеха N 1 и электроэнергию в размере 5000 руб., а также на ремонт и обслуживание основных средств в размере 2000 руб. не относятся к прямым статьям затрат.

Определим долю заработной платы, ЕСН и амортизации основных средств, которые необходимо включить в себестоимость изготовленных полуфабрикатов:

118 000 / (2000 + 122 000) х (1000 + 64 000) = 61 855 руб.

На остаток НЗП приходится стоимость материалов в размере 6000 руб. и величина прочих прямых затрат в размере 3145 руб. (1000 + 64 000 — 61 855).

Счет 21 в бухгалтерском учете: Полуфабрикаты собственного производства

По прогнозам экспертов в ближайшие 3 года потребление этой продукции будет расти, наиболее высокие темпы ожидаются именно на периферии.

Рисунок 2. Структура распределения мясоперерабатывающих предприятий по округам в 2013 году.

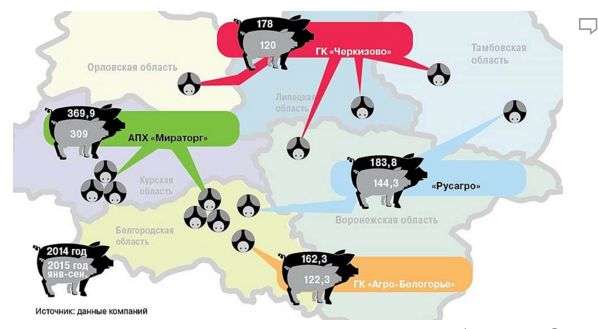

Повышенный спрос изменил стратегию крупных мясных холдингов (Рис.3). Если раньше они акцентировались на производстве колбас, сосисок, других деликатесов, то в последние два года — активно перепрофилируются на сырые полуфабрикаты. Это, безусловно, повлечет за собой рост конкуренции. Развитые мощности предприятий-гигантов, собственная сырьевая база, возможность приобретения импортного оборудования и новых технологий ставит в заведомо невыгодные условия малый бизнес.

Рисунок 3. Зоны влияния российских АПХ по производству и переработке мяса в европейской части России. По данным «Коммерсантъ».

Большинство крупных мясокомбинатов изготавливают замороженную продукцию. Переход с колбасного производства к продуктам для кулинарной обработки, закупка новых технологий — увеличивает ее себестоимость. Неудобны и стандартные упаковки: малые затратны для производителя, большие — не устраивают покупателя. Повышенным спросом сейчас пользуется товар на развес.

Малые предприятий находят место в этой нише по нескольким причинам. Близость к сбытовым точкам дает экономию транспортных расходов. А цена в кризисное время — основной регулятор покупательского спроса. Кроме того, все чаще покупатели выбирают охлажденное мясо, а не заморозку; даже, если стоимость его выше на 10 – 15%. Поскольку срок хранения такой продукции до 7 дней, ритейлеры берут ее у местных производителей. Однако часто жалуются на бедный ассортимент, невысокое качество товара.

Кому целесообразно использовать бухгалтерский счёт 21?

Производственным предприятиям с единичным выпуском продукции открывать отдельный счёт для учета поступления и движения ПСП не имеет особого смысла. Такие предприятия могут вести учет ПСП на счёте 20, отдельном субсчёте (бесполуфабрикатный способ учета).

Открытие счёта 21 является целесообразным, если производство носит массовый характер и содержит большое количество позиций (полуфабрикатный способ учета). Использование данного способа позволяет на каждом этапе отслеживать и при необходимости регулировать затраты производства и точно определить стоимость ПСП при продаже на сторону.

Как правило, учет с использованием 21 счёта применяется предприятиями металлургической химической, текстильной, пищевой промышленности. Технологический процесс на таких предприятиях состоит из нескольких этапов обработки, которая осуществляется в отдельных цехах. На выходе каждый цех получает изделие с определенными характеристикам, что считается первичной обработкой. При направлении изделия на дальнейшую обработку изделие приобретает качества, делающие его пригодным для конечного потребителя. На каждом этапе производственного процесса изделие наделяется характеристиками, приближающими его к конечному продукту.

В металлургии полуфабрикатами считаются слябы, чугун, лом, трубные заготовки; в химической промышленности — серная кислота; в текстильной – суровье, пряжа, синтетические волокна; в машиностроении — отливки, поковки; в пищевой промышленности различные кулинарные полуфабрикаты.

Наиболее целесообразный способ учета ПСП определяется предприятием самостоятельно и закрепляется в учетной политике.

Способ организации учета поступлении и движения ПСП также определяется предприятием, исходя из особенностей технологического процесса и регулирующих отраслевых инструкций каждой конкретной отрасли.

Количество этапов производства не ограничено (от 2 и более).

Например, компания занимается производством снеков – сухариков. Производство состоит из двух цехов: цех сушки сухариков и цех специирования. По итогам работы первого цеха получается полуфабрикат — сухарики (без специй), который может быть отправлен на реализацию или для дальнейшей обработки в цех специирования.

Как открыть цех по производству полуфабрикатов

Если предприниматель решил открыть мясной бизнес, для начала нужно:

- определить, в каком сегменте рынка работать, подобрать ассортимент;

- найти, освоить, разработать рецептуры с учетом современных технологий;

- приобрести профессиональное оборудование, транспорт для доставки.

Технологический процесс, например, для натуральных полуфабрикатов включает:

- размораживание туш, полутуш (дефростация) в объеме дневной обработки — при необходимости, если цех расположен отдельно от места убоя;

- мойку, обсушивание, разделку на крупные отруба, жиловку, зачистку;

- приготовление порционных, мелкокусковых, рубленых изделий на специальных машинах;

- укладку товара в функциональные емкости, герметичные пакеты, маркировку;

- охлаждение (заморозку), хранение, транспортирование в складское помещение.

Что касается рецептуры, то покупатели предпочитают мясные полуфабрикаты с минимальной степенью обработки. Например, если это куры, то они просто разделываются на полутушки, грудки, крылышки и т.д. Однако растет спрос на «удобные» продукты, сбалансированные по составу, с разными ингредиентами, позволяющие приготовить блюдо быстрыми кулинарными способами. Для этого применяют современные упаковки типа «защитной атмосферы», «газовой среды». Эксперты считают, что владение ими скоро станет пропуском в сегмент натуральных охлажденных продуктов.

Недорогое оборудование для всех видов обработки производят российские заводы. Его можно подобрать по отдельности, или приобрести готовый модульный цех по производству полуфабрикатов. Набор зависит от будущего ассортимента. Как правило, оснащение цеха формируют: ленточные пилы, разделочные прессы, мясорубки разной мощности, машины для нанесения панировочной смеси, котлетные или пельменные аппараты. Если опыта работы нет, целесообразно найти поставщика, оказывающего комплексные услуги, включая обучение, информационную поддержку. Нередко такое оборудование приобретается в лизинг. Главные критерии выбора: комплексный подход (многофункциональные линии) и рациональность — возможность обеспечить сбыт всего объема производимой продукции.

Продажа на сторону

Инструкция по применению плана счетов не так давно стала включать в себя новое направление. Оно заключается в том, что продажа таких полуфабрикатов может осуществляться не только в адрес предприятий, но и рядовых граждан.

Если проведение таких сделок происходит в систематическом порядке, то 21 счет не используется. Вместо него принято иметь дело с 43 счетом, который является обобщающим для сведений о готовой продукции

. Но если такие операции являются эпизодическими, то описание рассматриваемого счета происходит по схеме:

- Дт 90-02 Кт 21;

- Дт 91-02 Кт 21.

Выбор того или иного счета (90 или 91) имеет зависимость от того, является ли реализация рядовой деятельностью или нет. Между тем ключевые записи будут иметь следующий вид

:

- Дт 21 Кт 20;

- Дт 20 Кт 21.

Налоговый учет полуфабрикатов

Учет полуфабрикатов собственного производства в налоговом учете предприятий, которые используют метод начисления, ведется согласно ст.319 НК РФ (п.4 ст.254 НК РФ). В ней говорится, что оценивать продукцию предприятия, в том числе и полуфабрикаты, нужно на основании двух показателей: количества полуфабрикатов (К) и суммы прямых расходов (СПР).

В соответствии со ст.318 НК РФ к прямым расходам относятся:

- сырье и материалы, которые используются в производстве полуфабрикатов;

- заработная плата рабочих, занятых в производстве полуфабрикатов;

- ЕСН, начисленный на заработную плату;

- амортизация основных средств, непосредственно используемых в изготовлении полуфабрикатов.

Все прочие расходы, за исключением внереализационных, считаются косвенными и в полном объеме относятся к затратам текущего отчетного периода (п.2 ст.318 НК РФ).

Как рассчитать стоимость изготовленных полуфабрикатов, мы рассмотрим на конкретном примере.

Пример 1. ООО «Силуэт» занимается пошивом женских костюмов. В цехе N 1 ткань раскраивают и стачивают. Затем изготовленные полуфабрикаты передаются на склад, а со склада отпускают в цех N 2, в котором пришиваются пуговицы, делаются петли, вшиваются застежки «молнии» и т.д.

По данным налогового учета на начало месяца в цехе N 1 было 100 полуфабрикатов женских костюмов (Кн). Сумма прямых расходов, которая приходилась на остаток полуфабрикатов (СПР-Пон), составляла 12 000 руб. За месяц было изготовлено 1400 полуфабрикатов (Ки).

Для того чтобы рассчитать сумму прямых расходов, которая приходится на изготовленные полуфабрикаты (СПР-П), нужно знать СПР по незавершенному производству на начало и конец месяца (СПР-Нн и СПР-Нк), а также СПР, которые предприятие произвело в текущем месяце. Вот эти данные:

СПР-Нн — 3000 руб.;

СПР — 187 000 руб.;

СПР-Нк — 8000 руб.

Рассчитаем СПР, которая приходится на изготовленные полуфабрикаты, по формуле:

СПР-П = СПР-Нн + СПР — СПР-Нк.

3000 + 187 000 — 8000 руб. = 182 000 руб.

В текущем месяце в цех N 2 было передано 1300 полуфабрикатов (Кп). Остаток полуфабрикатов на конец месяца (Кк) составил 200 штук (100 + 1400 — 1300).

Сумму прямых расходов, которая приходится на остаток полуфабрикатов на конец месяца (СПР-Пк), рассчитаем по формуле:

СПР-Пк = СПР-П х (Кк / Ки).

182 000 руб. х (200 шт. / 1400 шт.) = 26 000 руб.

Сумма прямых расходов, которая приходится на полуфабрикаты, переданные в цех N 2, составляет 168 000 руб. (12 000 + 182 000 — 26 000).

Остаток на начало месяца |

Приход |

Расход |

Остаток на конец месяца |

|||||

Кол., шт. |

СПР, руб. |

Кол., шт. |

СПР, руб. |

Кол., шт. |

СПР, руб. |

Кол., шт. |

СПР, руб. |

|

Незавершенноепроизводство |

- |

3 000 |

- |

187 000 |

- |

182 000 |

- |

8 000 |

Полуфабрикаты |

100 |

12 000 |

1 400 |

182 000 |

1 300 |

168 000 |

200 |

26 000 |

Полуфабрикатный способ учета

Полуфабрикатный способ предполагает, что произведенные полуфабрикаты учитываются в количественном и суммовом выражении, рассчитывается их себестоимость. В этом случае учет полуфабрикатов ведется обособленно на отдельном счете. Несмотря на то что данный способ является более трудоемким, у него есть свои преимущества. Применяя его, возможно контролировать затраты на производство готовой продукции на каждом этапе производства. Кроме того, если организация решит продать полуфабрикат, зная его себестоимость, она сможет реально оценить финансовый результат данной операции.

В бухучете затраты на производство полуфабрикатов отражайте на счете 20 «Основное производство», к которому откройте отдельный субсчет «Производство полуфабрикатов».

Прямые затраты, которые непосредственно связаны с производством полуфабрикатов, отражайте по дебету этого счета в корреспонденции со счетами учета расходов. При этом делайте проводку:

Дебет 20 субсчет «Производство полуфабрикатов» Кредит 10 (02, 05, 69, 70…) – учтены прямые затраты на производство полуфабрикатов.

Общепроизводственные затраты сначала учитывайте на счете 25, а затем в конце месяца списывайте на счет 20. При этом делайте проводки:

Дебет 25 Кредит 10 (02, 05, 69, 70…) – отражены общепроизводственные расходы;

Дебет 20 субсчет «Производство полуфабрикатов» Кредит 25 – учтены в составе расходов на производство полуфабрикатов общепроизводственные затраты.

Общехозяйственные расходы учитывайте в составе затрат на производство полуфабрикатов (т. е. на счете 20) в том случае, если они сразу не включаются в себестоимость проданной продукции (т. е. не списываются на счет 90 «Продажи»). Подробнее об этом см. Как списать общепроизводственные и общехозяйственные расходы. При этом делайте проводки:

Дебет 26 Кредит 10 (02, 05, 69, 70…) – отражены общехозяйственные расходы;

Дебет 20 субсчет «Производство полуфабрикатов» Кредит 26 – учтены в составе расходов на производство полуфабрикатов общехозяйственные затраты.

Такой порядок следует из Инструкции к плану счетов (счета 20, 25, 26).

ОСНО и ЕНВД

Если организация совмещает общую систему налогообложения и ЕНВД по полуфабрикатам, используемым в деятельности, переведенной на ЕНВД, и деятельности на общей системе налогообложения, необходимо организовать раздельный учет для налога на прибыль и НДС(п. 9 ст. 274, п. 4, 4.1 ст. 170 НК РФ).

Стоимость полуфабрикатов, которые относятся к деятельности на общей системе налогообложения, будут увеличивать . Стоимость полуфабрикатов, израсходованных в деятельности на ЕНВД, при налогообложении не учитывайте (п. 1 ст. 346.29 НК РФ).

Порядок учета входного НДС по затратам на производство полуфабрикатов тоже зависит от того, в какой деятельности использованы эти полуфабрикаты. Если полуфабрикаты используются в деятельности на общей системе налогообложения, НДС можно принять к вычету при соблюдении общих условий, установленных статьей 171 Налогового кодекса РФ. Если же полуфабрикаты были использованы в деятельности на ЕНВД, то НДС необходимо учесть в их стоимости (п. 4 ст. 170 НК РФ).

О применении вычета НДС по затратам на производство полуфабрикатов, цели использования которых изначально неизвестны, см. Как принять к вычету входной НДС при раздельном учете облагаемых и необлагаемых операций.

Как правило, всегда можно определить, к какому виду деятельности относятся расходы на производство полуфабрикатов. Однако возможны ситуации, когда расходы относятся одновременно к двум видам деятельности. В таком случае распределите их пропорционально доходам (для целей налога на прибыль) или пропорционально доле операций, освобожденных от НДС (для целей расчета НДС) (п. 9 ст. 274, п. 4, 4.1 ст. 170 НК РФ).