Учет возвратных отходов в конфигурации

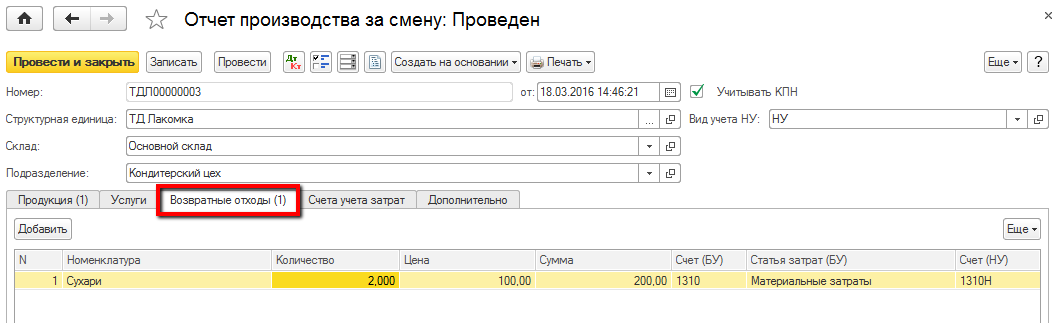

В рамках конфигурации «Бухгалтерия 8 для Казахстана» возвратные отходы отражаются в документе Отчет производства за смену на закладке Возвратные отходы. Здесь указывается номенклатура, количество и цена возвратных отходов, на закладке Счета учета затрат — счет затрат и номенклатурная группа, по которой предполагается корректировка себестоимости готовой продукции.

При проведении данного документа сформируются проводки с «минусом» и будут отображены красным цветом.

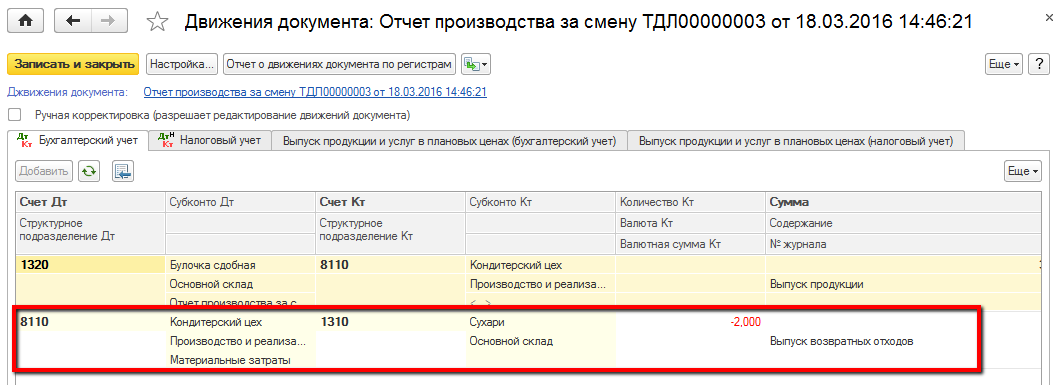

Таким образом, будет произведено уменьшение суммы фактических производственных затрат на сумму возвратных отходов, то есть уменьшится дебетовый оборот соответствующего производственного счета. Кредитовый оборот в данном случае не уменьшится, так как по кредиту производственного счета в течение месяца будет собираться плановая себестоимость выпускаемой продукции или услуг.

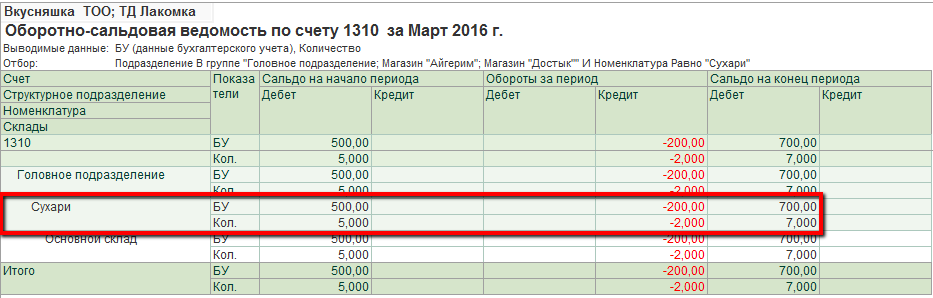

В отчетах возвратные отходы будут отображаться «с минусом», при этом сальдо отобразится с нарастающим итогом.

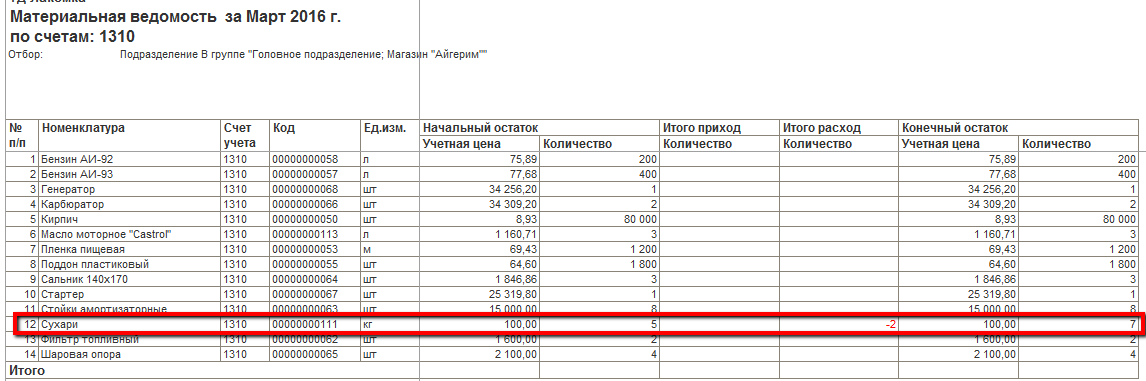

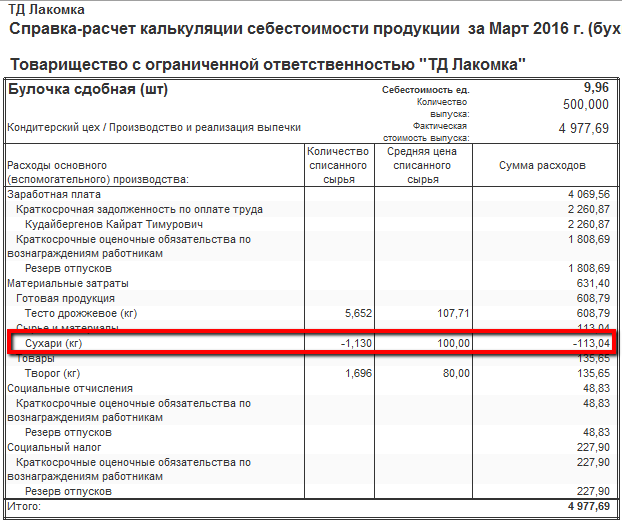

В отчете Материальная ведомость возвратные отходы также будут отображаться «красным», что является корректным.

После расчета фактической себестоимости готовой продукции, выпускаемой в рамках номенклатурной группы, по которой были оформлены возвратные отходы, себестоимость готовой продукции будет уменьшена на стоимость возвратных отходов.

Проверить себестоимость выпущенной готовой продукции можно с помощью отчета Справка-расчет калькуляция себестоимости продукции.

Оценка возвратных отходов при налоговом учете

Поскольку возвратные отходы считаются материалами, они должны приходоваться своевременно: по факту их появления и последующей сдачи на склад. Они уменьшают стоимость того материала, из которого были образованы, так как в результате вернутся в производство.

Оценка этого вида отходов зависит от того, как именно они будут использованы в дальнейшем:

Естественно, возникнет некоторое расхождение с бухгалтерской оценкой, которая устанавливается методом исчисления. В этом случае делают дополнительную корректирующую проводку (некоторые источники утверждают, что корректировать возникшую «бухгалтерскую ошибку» не надо).

Приложение 1. Указания о порядке включения возвратных сумм в сметную документацию на строительство, реконструкцию и капитальный ремонт объектов, строительство которых осуществляется с привлечением средств бюджета города Москвы

Приложение 1к приказу Москомэкспертизыот 20 апреля 2011 года N 3

(с изменениями на 24 августа 2017 года)

Настоящие указания устанавливают порядок определения величины возвратных сумм, получаемых заказчиком строительства в результате реализации строительных материалов, изделий, конструкций и оборудования, полученных в результате полной или частичной разборки, демонтажа оборудования, строящихся, реконструируемых, ремонтируемых и сносимых зданий и сооружений, разборки временных зданий и сооружений, построенных за счет средств предусмотренных в главе 8 сводного сметного расчета стоимости строительства, а также материалов, полученных в результате попутной добычи.

Положения, приведенные в указаниях, обязательны для использования организациями независимо от ведомственной принадлежности и форм собственности, осуществляющими строительство, реконструкцию и капитальный ремонт с привлечением средств бюджета города Москвы.

1. Термины и определения

Возвратные суммы — это суммы денежных средств, получаемых заказчиком строительства в результате реализации строительных материалов, изделий, конструкций и оборудования, полученных в результате полной или частичной разборки, демонтажа оборудования, строящихся, реконструируемых, ремонтируемых и сносимых зданий и сооружений, разборки временных зданий и сооружений, построенных за счет средств, предусмотренных в главе 8 сводного сметного расчета стоимости строительства, а также материалов, полученных в результате попутной добычи (далее — возвратных ресурсов).

Возвратные ресурсы — это материальные ресурсы, получаемые в результате разборки зданий и сооружений, пригодные для повторного применения и вторичное сырье.

Цена возможной реализации — это цена материалов, изделий, конструкций и оборудования, полученных в результате полной или частичной разборки, демонтажа оборудования, строящихся, реконструируемых, ремонтируемых и сносимых зданий и сооружений, а также разборки временных зданий и сооружений (возвратных ресурсов), установленная Москомэкспертизой по результатам мониторинга, утвержденная в установленном порядке.

Норма выхода материальных ресурсов — это количественное выражение объема материальных ресурсов, получаемых в результате полной или частичной разборки, демонтажа оборудования, строящихся, реконструируемых, ремонтируемых и сносимых зданий и сооружений. Нормы учитывают материалы повторного применения, вторичное сырье и строительный мусор.

Нормы выхода разрабатываются рабочей группой в составе представителей государственного заказчика и проектной организации при разработке проектной документации. Нормы выхода проверяются при проведении экспертизы проектной документации и утверждаются в составе проекта.

2. Порядок определения размера возвратных сумм

Размер возвратных сумм определяется расчетом в порядке, установленном для составления сметной документации по форме 4 приложения 5 к ТСН-2001.12. (Абзац в редакции, введенной в действие приказом Москомэкспертизы от 24 августа 2017 года N МКЭ-ОД/17-36.

Номенклатура и количество материальных ресурсов, учитываемых в локальных сметах по определению стоимости возвратных сумм, принимается по нормам выхода материальных ресурсов, и приводится в табличной форме, в виде приложения к локальной смете.

Стоимость материальных ресурсов в расчете принимается по ценам возможной реализации.

При этом в расчете при необходимости может учитываться стоимость работ по приведению их в пригодное для реализации состояние, стоимость транспортных расходов по доставке их к месту складирования или сдачи в переработку, заготовительно-складские расходы.

Затраты на зимнее удорожание работ, накладные расходы и сметная прибыль учитывается в локальных сметах только на работы по приведению материальных ресурсов в пригодное для реализации состояние в случае выполнения их подрядным способом по государственному контракту на строительство, реконструкцию и капитальный ремонт.

3. Порядок учета возвратных сумм в сметной документации

Возвратные суммы указываются за итогом сводного сметного расчета стоимости строительства справочно «в том числе, возвратные суммы».

В случае невозможности использования или реализации материалов полученных от попутной добычи их стоимость в возвратной сумме не учитывается.

Что такое возвратные отходы

Точного определения отходов в законодательстве о бухгалтерском учете не существует. Оно трактуется в Федеральном законе №89-ФЗ от 24 июля 1998 года «Об отходах производства и потребления». Отходами называется ресурсы, которые остались от использования сырья, материалов, любых продуктов производства и потребления, а также готовые изделия, которые больше не обладают потребительскими свойствами. Их делят на:

- безвозвратные – непригодные к дальнейшему использованию;

- возвратные – те, которые могут в какой-либо форме использоваться снова или быть реализованы.

Нюансы определения возвратных отходов раскрыты в методических указаниях по отраслевому бухгалтерскому учету, а также в Налоговом кодексе РФ (в части исчисления налога на прибыль). Возвратными отходами называются те остатки ресурсов, которые полностью или частично лишились исходных потребительских свойств, почему их более нельзя применять по назначению, либо это применение несет повышенные затраты.

Свойства возвратных отходов

- являются материальным ресурсом;

- обладают измененными свойствами, по сравнению с исходным сырьем;

- появились в результате производственного процесса;

- из них можно извлечь некоторую экономическую выгоду.

Классификация возвратных отходов

С точки зрения применения предприятием и, соответственно, бухгалтерского учета, возвратные отходы делятся на две группы:

- Используемые – те, которые предприятие планирует снова применить по прямому назначению: для производства продукции или каких-либо вспомогательных процессов.

- Неиспользуемые – те, которые предприятие потребляет по иным назначениям, например, как топливо, упаковку, хознужды. К этой группе относятся возвратные отходы, продаваемые предприятием на сторону.

Какие отходы не относят к возвратным

От возвратных резко отграничены безвозвратные потери (усушка, утруска, испарение, улетучивание, угар и т.п.). Кроме таких потерь, не относят к возвратным отходам:

- остатки сырья и его запасов, которые будут переданы в другие структурные подразделения, где будут применяться полноценно в качестве исходного сырья;

- сопряженная продукция (попутная) – то, что получается в результате производственного процесса, помимо запланированных продуктов, при этом не утрачиваются исходные сырьевые свойства.

Такие «отходы» можно использовать в качестве сырья для других изделий либо сделать их самостоятельным товаром.

ВАЖНО! Отличать возвратные от иных видов отходов принципиально потому, что их признание влияет на формирование себестоимости продукции и базу налога на прибыль

Налоговый учет возвратных отходов

В Налоговом кодексе определение ВО дано в п. 6 ст. 254. Законодатель уточняет, что если остатки материалов будут использоваться для изготовления других товаров другими подразделениями как полноценный материал, то они не являются ВО, также как и попутная продукция.

На стоимость возвратных материалов необходимо уменьшить сумму материальных расходов, а способ оценки ВО напрямую зависит от их дальнейшей судьбы:

- использование — цена возможного использования или пониженная цена исходных материалов;

- продажа — цена реализации.

В первом случае способ оценки определяется с помощью специальных расчетов, которые зависят от вида производства, используемого материала, технологического процесса. В расчете учитываются полезные свойства отходов, полезные свойства товара, который получится из этих отходов, физические показатели и т. д. Для каждого предприятия это будет собственный специфический расчет, который нужно закрепить в учетной политике.

Что касается реализации, то если цена продажи уже закреплена в договоре или спецификации, то проблем не возникает. Если же еще неизвестно, какая цена сделки будет установлена, то вопрос ее определения повлияет на сумму материальных расходов. Желание отразить ВО по реальной фактической цене реализации, которая установится в будущем, может стать серьезной проблемой для бухгалтера. Почему? Рассмотрим два варианта:

- оприходование отходов и их продажа произошли в одном отчетном периоде;

- оприходование отходов произошло в текущем периоде, а их продажа — в следующем.

Если мы не угадали с ценой реализации и оприходовали отходы по заниженной или завышенной стоимости, то в первом случае получим, что уменьшение материальных расходов и увеличение себестоимости проданных товаров произойдет на одну и ту же сумму. Таким образом, результат для налога на прибыль затронут не будет.

Если же мы занизим цену реализации отходов во втором случае, то материальные расходы текущего периода окажутся завышены, что ведет к недоплате налога на прибыль, пеням и штрафам. А в следующем периоде, наоборот, к его переплате. Придется подавать уточненки и отвечать на вопросы налоговых специалистов, что крайне нежелательно. Поэтому обратимся к пояснениям Минфина. В письмах от 26.04.2010 № 03-03-06/4/49, от 18.09.2009 № 03-03-06/1/595 говорится: «ВО следует оценивать исходя из рыночных цен, определяемых в порядке, предусмотренном ст. 40 Кодекса». Уточним, что рыночная цена определяется на момент оприходования отходов, ведь именно тогда нам нужно их оценить для отражения в учете.

Минфин также поясняет в упомянутом письме № 03-03-06/4/49, что при продаже ВО выручка уменьшается на их стоимость, определенную в налоговом учете, а прибыль в результате такой сделки облагается налогом. Стоит отметить, что никто не застрахован и от убытка, поскольку сумма дохода от продажи, определенного в соответствии с п. 1 ст. 249 НК РФ, может быть меньше стоимости отходов, которая включается в расходы в соответствии с подп. 2 п. 1 ст. 268 НК РФ и на которую были уменьшены материальные расходы. Рассмотрим на примере бухгалтерский и налоговый учеты ВО.

ООО «ЛесТорг» продает ВО — опилки, которые остаются после переработки бревна в брус. Предположим, что затраты по изготовлению бруса составили 8 756 000 руб. до учета ВО. На склад оприходована 1 т опилок, цена реализации которых составляет 5 руб. за кг без НДС. «ЛесТорг» имеет заключенный с покупателем договор, в котором оговорена указанная цена. Изготовленный брус был продан за 11 388 000 руб., включая НДС 1 737 000 руб.

Отражены затраты на изготовление бруса

ОСНО

Оценка стоимости возвратных отходов в налоговом учете зависит от дальнейшей цели их использования:

Такие принципы оценки возвратных отходов установлены пунктом 6 статьи 254 Налогового кодекса РФ.

Цену возможного использования следует определить с учетом того, что результат использования отходов будет меньше, чем у исходного сырья, которое было у организации в начале производственного цикла, или отходы будут использованы не по прямому назначению. Например, обрезки ткани могут быть использованы для производства ветоши. В этом случае стоимость обрезков будет значительно ниже, чем у первоначального материала. Порядок определения цены возможного использования в налоговом учете закрепите в учетной политике для целей налогообложения (ст. 313 НК РФ).

Ситуация: как оценить возвратные отходы, которые будут реализованы на сторону, если в момент их оприходования цена реализации неизвестна?

В некоторых случаях на момент оприходования возвратных отходов цена их реализации неизвестна. В таких случаях финансовое ведомство разрешает оценивать возвратные отходы по рыночной цене. После реализации организация должна учесть полученную выручку при расчете налога на прибыль.

Об этом говорится в письмах Минфина России от 26 апреля 2010 г. № 03-03-06/4/49, от 18 сентября 2009 г. № 03-03-06/1/595 и от 24 августа 2007 г. № 03-03-06/1/591.

В налоговом учете на сумму возвратных отходов уменьшайте материальные расходы (п. 6 ст. 254 НК РФ).

Ситуация: в какой момент нужно уменьшить материальные расходы на сумму возвратных отходов при расчете налога на прибыль?

Возвратные отходы учтите в момент их сдачи на склад. При этом метод, применяемый организацией (метод начисления или кассовый), значения не имеет. Такой вывод можно сделать на основании статей 271, 272, 273 Налогового кодекса РФ. Дату передачи возвратных отходов определяйте по первичным документам (ст. 313, 252 НК РФ). Например, по дате требования-накладной по форме № М-11.

Пример отражения возвратных отходов в бухгалтерском и налоговом учете

ЗАО «Альфа» применяет общую систему налогообложения (метод начисления). В бухучете стоимость материалов организация отражает без применения счетов 15 и 16.

В учетной политике «Альфы» для целей бухучета и налогообложения прописаны одинаковые правила оценки возвратных отходов.

Бухгалтер «Альфы» сделал такие записи в учете:

Дебет 20 Кредит 10

– 400 000 руб. (16 000 руб./т × 25 т) – передано в производство сырье;

Дебет 10 Кредит 20

– 1800 руб. (300 кг × 6 руб./кг) – оприходованы возвратные отходы на склад.

При расчете налога на прибыль бухгалтер «Альфы» уменьшил материальные расходы на стоимость возвратных отходов – 1800 руб.

Ситуация: нужно ли восстанавливать НДС с возвратных отходов в виде лома цветных металлов?

Ответ: да, нужно, если отходы организация будет продавать.

Если эти отходы будут использованы в производстве, то есть в деятельности, облагаемой НДС, то восстанавливать налог не нужно.

Если же организация будет продавать отходы, то НДС необходимо восстановить (подп. 2 п. 3 ст. 170 НК РФ). Дело в том, что реализация лома цветных металлов не облагается НДС (подп. 25 п. 2 ст. 149 НК РФ).

В этом случае организация обязана вести раздельный учет по НДС (п. 4 ст. 149 НК РФ).

Избежать раздельного учета можно, если доля возвратных отходов, которые организация решила продать, составляет менее 5 процентов от общей суммы расходов организации. В этом случае весь НДС можно принять к вычету без организации раздельного учета (абз. 9 п. 4 ст. 170 НК РФ).

СТОИМОСТЬ ВОЗМОЖНОЙ РЕАЛИЗАЦИИ, ЧИСТАЯ

Смотреть что такое «СТОИМОСТЬ ВОЗМОЖНОЙ РЕАЛИЗАЦИИ, ЧИСТАЯ» в других словарях:

-

СТОИМОСТЬ ДЛЯ КОМПАНИИ — основа оценки активов, которую используют в нескольких системах учета инфляции; называется также стоимость для собственника . Оценка активов базируется на концепции стоимости изучения, когда предполагают, что стоимость актива равна сумме, которую … Большой бухгалтерский словарь

-

чистая цена реализации — Чистая стоимость актива в случае его возможной продажи, т.е. сумма, которая будет получена за него, за вычетом издержек на продажу и доведение его до надлежащего состояния. Тематики финансы EN net… … Справочник технического переводчика

-

СТОИМОСТЬ ПОТЕРИ — сумма, на которую ухудшится положение предприятия, если оно лишится какого либо актива. Эта стоимость иногда рассматривается как стоимость для предприятия или стоимость для собственника . Этот метод применяется, когда необходимо достичь… … Большой бухгалтерский словарь

-

ЧИСТАЯ ЦЕНА РЕАЛИЗАЦИИ — (net realizable value, NRV) Чистая стоимость актива в случае его возможной продажи, то есть сумма, полученная за него за вычетом издержек на продажу и доведение его до состояния, когда на него будет спрос. Бизнес. Толковый словарь. М.: ИНФРА М ,… … Словарь бизнес-терминов

-

ЧИСТАЯ ЦЕНА РЕАЛИЗАЦИИ — (net realizable value, NKV) Чистая стоимость актива в случае его возможной продажи, т.е. сумма, которая будет получена за него, за вычетом издержек на продажу и доведение его до надлежащего состояния. Финансы. Толковый словарь. 2 е изд. М.: ИНФРА … Финансовый словарь

-

ЦЕНА РЕАЛИЗАЦИИ АКТИВА, ЧИСТАЯ — чистая стоимость актива в случае его возможной продажи, то есть сумма, которая будет получена за него, за вычетом издержек на продажу и доведения его до надлежащего состояния … Большой бухгалтерский словарь

-

цена реализации актива чистая — Чистая стоимость актива в случае его возможной продажи, то есть сумма, которая будет получена за него, за вычетом издержек на продажу и доведения его до надлежащего состояния. Тематики бухгалтерский… … Справочник технического переводчика

-

ДОХОД ОТ ВЛАДЕНИЯ АКТИВАМИ — чистая стоимость возможной реализации в период роста цен некоторых фиксированных активов и материально производственных запасов повышается. При продаже этих активов (возможно зданий, которые должны быть восстановлены, или готовой продукции)… … Большой бухгалтерский словарь

-

доход от владения активами — Чистая стоимость возможной реализации в период роста цен некоторых фиксированных активов и материально производственных запасов повышается. При продаже этих активов (возможно зданий, которые должны быть восстановлены, или готовой продукции)… … Справочник технического переводчика

-

Петрикгейт — Эту страницу предлагается переименовать в Скандал вокруг разработок Виктора Петрика. Пояснение причин и обсуждение на странице Википедия:К переименованию/14 сентября 2012. Возможно, её текущее название не соответствует нормам… … Википедия

Расшифровка понятия

Возвратные суммы обособляют, когда в соответствии с проектными решениями осуществляется разборка сооружений или снос зданий. В результате образуются материалы и изделия, пригодные для повторного применения. По сути, речь идет об отходах строительного производства – либо остающихся в распоряжении подрядчика после исполнения договора, либо переданных подрядчику заказчиком для выполнения работ (в зависимости от договоренности между сторонами). Их стоимость и представляет собой возвратные суммы. Расшифровываются они на основании номенклатуры и количества материалов и изделий, получаемых для последующего использования.

Пример 1. Сметой на строительство объекта предусмотрено устройство временной дороги из железобетонных плит. Подрядчик приобрел плиты в собственность. По окончании работ дорога демонтирована, плиты остаются у подрядчика. Дорога в собственность заказчика не передавалась, хотя была ему предъявлена в составе общего объема выполненных работ. Сметная стоимость строительства включает стоимость плит, но за итогом сметы (заказчиком стоимость этих плит за минусом стоимости их использования не оплачивается). Поэтому стоимость плит, бывших в употреблении, учтена в возвратных суммах.

Пример 2. Сметой предусмотрен снос ветхой постройки и сооружение новой. В части, относящейся к строительству, смета составлена исходя из нормативной потребности в новых материалах. В то же время битый кирпич от разборки постройки пригоден для устройства фундамента. Бой кирпича принадлежит заказчику и по договору передается подрядчику в качестве давальческих материалов. Его стоимость отражена за итогом сметы как возвратные суммы. Они уменьшают стоимость строительства, являясь экономией заказчика.

Порядок определения цены возможного использования…

…возвратных отходов необходимо разработать исходя из специфики производственной деятельности и закрепить в локальном нормативном акте по предприятию. Как было отмечено выше, универсальных рецептов нет, поскольку методика должна учитывать субъективные факторы, такие как технология производства, свойства исходного сырья и полученных возвратных отходов.

Так, в молочной промышленности базой для ценообразования на возвратные отходы служит их сравнительная питательная ценность, в основу которой положены жиры и белки. Результат в среднем такой: стоимость возвратного отхода равна половине стоимости исходного сырья. Это не единственный пример, когда технологическая обработка удешевляет исходное сырье на 50%. Например, в бумажной промышленности стоимость возвратных отходов, полученных от использования покупных бумаги и картона, определяется в размере 50% от цены их приобретения. Однако некоторые эксперты полагают, что при объективной оценке возвратных отходов и затрат, связанных с дальнейшим использованием, их стоимость может, напротив, превысить стоимость исходных материалов.

Таким образом, очевидно, что разработка способа оценки возвратных отходов — это в первую очередь задача экономиста предприятия, которому следует выбрать и обосновать определенный подход, поскольку здесь первоочередными являются вопросы планирования себестоимости и рентабельности выпуска продукции на основе вторичного сырья. Вопросы налогообложения вторичны, так как общая сумма материальных затрат на сырье останется неизменной независимо от того, в какой оценке будет вычленена из них стоимость возвратных отходов, используемых в производстве продукции.

Пример 1. Исходным сырьем ООО «Стекольный завод» является шихта, однако в производстве продукции используются и возвратные отходы — стеклобой. Согласно методике предприятия он оценивается в 2/3 стоимости исходного сырья. Выручка от реализации 1-й партии продукции составила 1180 руб., в том числе НДС — 180 руб. Затраты по ее выпуску отражены на счете 20-1 в сумме 800 руб., в том числе на исходное сырье — 500 руб. Количество отпущенного сырья — 2 т. Стоимость возвратных отходов (0,5 т) в соответствующей оценке составила 83 руб. Они были оприходованы на определенный счет учета материалов и отпущены в производство 2-й партии продукции, себестоимость которой составила: исходное сырье — 417 руб. (его понадобилось 1,67 т), возвратные отходы (0,5 т) — 83 руб., прочие расходы — 300 руб. Выручка от реализации 2-й партии продукции равна также 1180 руб., в том числе НДС — 180 руб.

В бухгалтерском учете ООО «Стекольный завод» будут сделаны следующие проводки:

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

Сформированы затраты на производство 1-й партии продукции |

20-1 |

10, 70, 60, 69 |

800 |

Оприходованы возвратные отходы |

10-1 |

20-1 |

83 |

Сформирована стоимость готовой продукции |

43 |

20-1 |

717 |

Отражена выручка от реализации 1-й партии продукции |

62 |

90-1 |

1180 |

Начислен НДС |

90-3 |

68 |

180 |

Отражена себестоимость выпущенной продукции |

90-2 |

43 |

717 |

Сформирован финансовый результат по 1-й партии продукции |

90-9 |

99 |

283 |

Отпущены возвратные отходы на производство 2-й партии продукции |

20-1 |

10-1 |

83 |

Отпущено исходное сырье на производство 2-й партии продукции |

20-1 |

10-1 |

417 |

Отражены прочие затраты |

20-1 |

70, 60, 69 |

300 |

Сформирована стоимость готовой продукции |

43 |

20-1 |

800 |

Отражена выручка от реализации 2-й партии продукции |

62 |

90-1 |

1180 |

Начислен НДС |

90-3 |

68 |

180 |

Отражена себестоимость выпущенной продукции |

90-2 |

43 |

800 |

Сформирован финансовый результат по 2-й партии продукции |

90-9 |

99 |

200 |