Что это такое?

Результаты проводимой инвентаризации иногда обнаруживают, что объекты ОС, которые формально числятся на балансе организации, фактически отсутствуют.

Такие ситуации принято называть недостачами. Практика показывает, что они возникают не только по товарно-материальным ценностям, но и по некоторым категориям внеоборотных активов.

Если говорить о недостачах основных средств, то на каждом конкретном предприятии они могут быть вызваны совершенно разными причинами.

Банальные ошибки и сбои в системе бухучета, халатность ответственных лиц, злонамеренные действия отдельных сотрудников организации или сторонних субъектов – все это может привести к ситуациям, при которых имущественные объекты, фигурирующие в учетных регистрах, на самом деле не будут обнаружены при инвентаризации.

Как правило, подобные случаи в организации считаются экстраординарными, поскольку речь идет об основных средствах, имеющих значительную стоимость.

Их утрата может очень дорого обойтись собственникам компании.

Инвентаризация в 1С 8.3

Видеоинструкция по инвентаризации в 1С:

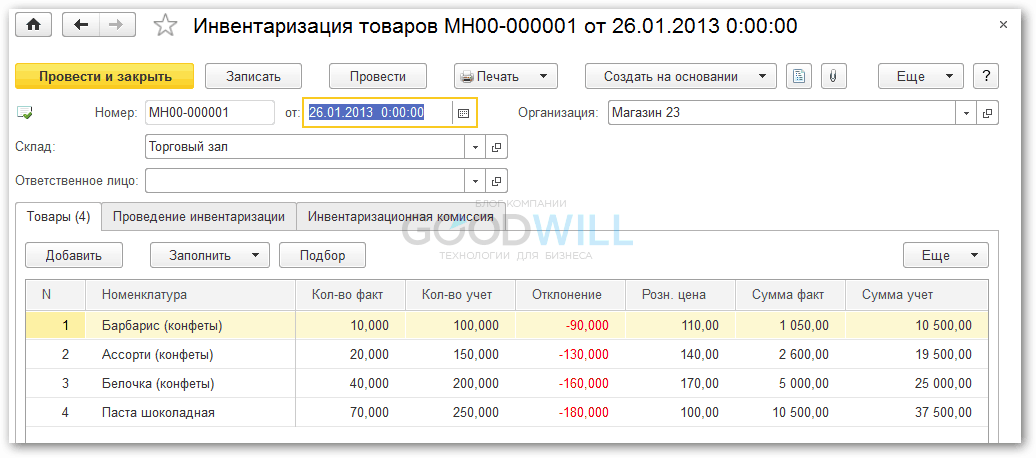

Инвентаризацию в программе 1С Бухгалтерия 8.3 можно оформить с помощью одноименного документа Инвентаризация:

Документ можно предварительно заполнить по учетным данным по кнопке «Заполнить — По остаткам на складе».

Из него можно распечатать необходимые первичные документы документы:

- ИНВ-3;

- ИНВ-19;

- ИНВ-22.

Сам по себе документ не делает никаких проводок и является лишь фактом проведенной инвентаризации.

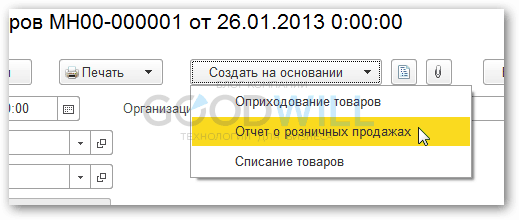

После завершение инвентаризации, что бы сделать проводки, необходимо нажать кнопку «Создать на основании»:

Программа 1С предложит три варианта:

- Оприходование товаров — если были обнаружены излишки;

- Списание товаров — если есть недостача товара.

- Отчет о розничных продажах — способ списать товары по продажной цене в не автоматизированной торговой точке (НТТ).

Как списать или оприходовать товары в 1С:

Пример недостачи с определением МОЛ

Например, при квартальной инвентаризации склада ООО «Теплица» была обнаружена недостача мандаринов в размере 14 000 рублей. Порча в пределах нормы естественной убыли — 7 000 рублей. Бухгалтер применил формулу расчета, чтобы узнать, сколько нужно списать мандаринов сверх положенного норматива:

14 000 — 7 000 = 7 000 рублей.

Теперь необходимо отразить недостачу в программе:

Дт 94 Кт 41 «Товары на складах» — 14 000 рублей.

Кладовщик признал свою вину и согласился возместить материальный ущерб из заработной платы. Необходимо записать операции:

- Дт 44 Кт 94 — закрывается счет на сумму естественной убыли в размере 7 000 рублей;

- Дт 73 Кт 94 — сумма недостачи 7 000 рублей перенесена на кладовщика;

- Дт 70 Кт 73 — проведено удержание из заработной платы должностного лица, виновного в недостаче, на 7 000 рублей.

Остается сформировать анализ счета, чтобы увидеть, закрылся ли счет:

|

Кор. Счет |

Дебет |

Кредит |

|---|---|---|

|

Начальное сальдо |

||

|

41 |

14.000,00 |

|

|

44 |

7.000,00 |

|

|

73 |

7.000,00 |

|

|

Оборот |

14.000,00 |

14.000,00 |

|

Конечное сальдо |

0,00 |

Выводимые данные: БУ (данные бухгалтерского учета)

Сальдо на 94 счете быть не должно. Оно может оставаться на конец года, только если не завершено расследование и не установлено виновное лицо.

Недостача выявлена до постановки товаров на учет

Если организация выявила недопоставку (порчу) при приемке товаров (т. е. до постановки товаров на учет), то инвентаризацию проводить не нужно. Для документального отражения торговыми организациями факта такой недостачи (порчи) постановлением Госкомстата России от 25 декабря 1998 г. № 132 предусмотрены типовые формы:

№ ТОРГ-2 (если получены товары российского производства);

№ ТОРГ-3 (если получены товары импортного производства).

В некоторых отраслях вместо формы № ТОРГ-2 (№ ТОРГ-3) могут использоваться другие акты. Например, в отношении медицинских товаров в аптеках – акт по форме № А-1.2 (раздел 4 Методических рекомендаций, утвержденных Минздравом России 14 мая 1998 г. № 98/124).

Документы, в которых фиксируется факт недостачи или порчи, являются основанием для предъявления претензии поставщику (ст. 518, 519 ГК РФ).

Если товар перевозила специализированная транспортная организация, для предъявления претензий перевозчику нужно использовать форму акта, действующую на транспорте. Такие правила установлены в указаниях, утвержденных постановлением Госкомстата России от 25 декабря 1998 г. № 132. Например, при перевозках железнодорожным транспортом составляется коммерческий акт (п. 2.1 Правил, утвержденных приказом МПС России от 18 июня 2003 г. № 45). Его форма утверждена приказом МПС России от 18 июня 2003 г. № 45. Однако если типовой формы документа для отражения потерь при перевозке соответствующим транспортом не установлено, для предъявления претензий перевозчику можно использовать акты по формам № ТОРГ-2 и № ТОРГ-3. При отсутствии типовых форм для отражения факта недостачи (порчи товаров), выявленных при приемке товаров, организация может составить документ в произвольной форме, отразив в нем все необходимые реквизиты (ч. 2 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ). Подробнее об этом см. Как оформить и отразить в учете предъявление претензии контрагенту.

Недостача на упрощенке

По общему правилу, доходы единоналожников (физлиц и юрлиц) включают доходы (п. 292.1 НКУ), полученные в течение отчетного периода в денежной форме (наличной/безналичной), а также (в случаях, определенных п. 292.3 НКУ) в материальной или нематериальной форме. Поступления, которые не включаются в состав «единоналожного» дохода, перечислены в п. 292.11 НКУ.

Как видим, в любом случае, в периоде списания недостачи «единоналожного» дохода не будет, поскольку отсутствует факт получения дохода в денежной, а также в материальной или нематериальной форме. То есть такая операция не вписывается в рамки пп. 292.1, 292.3 НКУ.

А вот когда выявлено виновное лицо (признан доход в бухучете) и такой виновник компенсирует плательщику убытки, связанные с недостачей товара предприятие, действительно, получает доход в денежной форме. Причем такое денежное поступление не входит в «исключающий» перечень доходов (п. 292.11 НКУ). Следовательно, полученная от виновного лица компенсация убытков в связи с выявленной недостачей облагается единым налогом.

Вместе с тем, как приписывает п. 292.15 НКУ, доход, полученный в качестве компенсации (возмещения) по решению суда за любые предыдущие (отчетные) периоды, не учитывается в предельном объеме дохода, дающем право субъекту хозяйствования зарегистрироваться плательщиком единого налога и/или находиться на упрощенке в следующем налоговом (отчетном) периоде.

Такую же позицию высказывают налоговики в отношении юрлиц-единоналожников (см. 108.01.02 БЗ). При этом относительно физлиц-упрощенцев они упоминают исключительно п. 292.15 НКУ (см. 107.04 БЗ). Хотя, полагаем, что аналогичный вывод, в части включения полученной компенсации в объект обложения единым налогом, вполне подойдет для физлиц-упрощенцев на 3 группе единого налога (подробнее см. с. 46).

Для закрепления информации приведем пример списания сверхнормативных потерь в табл. 2.

Таблица 2. Учет сверхнормативных потерь, выявленных при инвентаризации

|

№ п/п |

Содержание хозяйственной операции |

Бухгалтерский учет |

Сумма, грн. |

|

|

дебет |

кредит |

|||

|

До момента установления виновного лица |

||||

|

1 |

Списана сумма ТМЦ, недостача которых выявлена |

947 |

281 |

3000 |

|

2 |

Начислена сумма НДС согласно п. 198.5 НКУ |

949 |

641/НДС |

600 |

|

3 |

Отражена сумма сверхнормативной недостачи на забалансовом счете |

072 |

— |

3600 |

|

Виновное лицо установлено |

||||

|

4 |

Установлены виновные, и начислена сумма компенсации |

375 |

716 |

3600 |

|

5 |

Списана сумма сверхнормативной недостачи с забалансового учета |

— |

072 |

3600 |

|

6 |

Получена компенсация от виновных лиц |

311 |

375 |

3600 |

Оформляем результаты инвентаризации в проводках

Заключительным этапом инвентаризации выступает приведение в соответствие данных бухгалтерского учета, при этом часто возникает необходимость списать недостачи или, напротив, оприходывать излишки ценностей.

Как отразить в проводках выявленную недостачу при инвентаризации

Недостачу необходимо отразить на сч.94 в корреспонденции со счетом учета списываемого имущества:

Дт 94 К 10(41,43,01)

Далее действуем одним из двух способов:

1) Виновные не установлены (не найдены).

Можно списать недостачу в пределах утвержденных норм естественной убыли на расходы по основному виду деятельности. Недостача при инвентаризации проводки:

Дт 20 (23,25,26,44) Кт 94

Если естественные нормы убыли на определенные виды имущества не установлены или недостача их превышает, то ее относят на прочие расходы и отражают проводкой:

Дт 91.2 Кт 94

Важно помнить, что в налоговом учете признать расходы сверх норм естественной убыли нельзя (ст.254 НК РФ). 2) Виновные установлены, ущерб возмещается за их счет

2) Виновные установлены, ущерб возмещается за их счет.

В данной ситуации важную роль играет наличие и содержание договора о материальной ответственности, а также нормы ТК РФ, содержащие указания о предельном размере и порядке удержаний сумм из заработной платы работников. Если виновное лицо не является работником организации и согласно возместить ущерб (лучше оформить соглашение о добровольном возмещении ущерба), то можно внести денежные средства в кассу или на расчетный счет. Бухгалтер отразит недостачу проводками:

- Дт 73 Кт 94 – недостача отнесена на виновное лицо;

- Дт 50 (51) Кт 73 – виновное лицо возместило недостачу.

Если возмещение недостачи определено по рыночной стоимости, превышающей балансовую, то сумму превышения отражают проводками:

- Дт 73 Кт 98 – отражена разница в стоимости недостачи;

- Дт 98 Кт 91 – разница отнесена на прочие доходы.

Если лицо не признает себя виновным и не согласно возместить ущерб, то недостачу списывают на прочие расходы (как в случае с неустановленным виновником) и ждут решения суда.

Как отразить в проводках выявленные излишки при инвентаризации

Излишки в ходе инвентаризации, как правило, выявляются реже. Их учет ведется по рыночной стоимости, которую необходимо подтвердить одним из способов:

- Справкой общества, составленной на основании анализа цен на аналогичное имущество (накладные поставщиков, объявления о продаже схожих объектов в СМИ, справка из органов статистики и т.п.);

- Справкой, составленной независимым оценщиком (более предпочтительно).

Излишки ценностей по рыночной цене относят на прочие доходы и оприходывают проводкой:

Дт 10 (41,01,50) Кт 91.1

Пересорт

Если в ходе ревизии выявлена недостача одной ценности и излишек другой, этот факт также необходимо отразить в учете.

Ситуация: При инвентаризации склада запчастей выявлена недостача трех втулок стоимостью 4 500 руб/шт, и излишек в виде трех форсунок стоимостью 6 700 руб/шт.

Отразим в учете:

| Дт | Кт | Сумма | Пояснение | Документ |

| 94 | 10.5 | 13 500,00 | Определена недостача втулок (списание ТМЦ проводки) | Опись ИНВ-3,ведомость ИНВ-19 |

| 10.5 | 94 | 20 100,00 | Оприходованы форсунки | Опись ИНВ-3,ведомость ИНВ-19 |

| 94 | 91.1 | 6 600,00 | Признаны прочие доходы | Бух.справка |

Нормы естественной убыли

Правильное применение норм естественной убыли при выявлении недостачи играет важную роль, поскольку в конечном итоге влияет на решение вопроса об источнике погашения недостачи: из средств виновных лиц или за счет организации.

Приказ №95 Минэкономразвития от 31/03/03 г. устанавливает общие правила определения таких норм. Он характеризует естественную убыль как естественную потерю массы ТМЦ при сохранении их потребительских свойств. Такая потеря должна происходить в рамках нормативов, закрепленных документально. Иными словами, это допустимая величина потерь при перевозке и хранении ценностей.

Не относят к убыли естественного характера потери от брака, технологические, образовавшиеся в ходе хранения (транспортировки) в условиях нарушений правил.

В ст. 254 п. 7-2 НК РФ, которой руководствуются в целях БУ и НУ одновременно, написано, что порядок определения норм устанавливается на уровне правительства (пост. №814 от 12/11/02 г.).

В постановлении идет речь об ответственности различных министерств и ведомств за разработку конкретных нормативов. Таких документов достаточно много, и члены инвентаризационной комиссии должны быть с ними ознакомлены: в зависимости от вида деятельности фирмы, контролируемых ценностей и прочих нюансов.

Так, нормы потерь при перевозке алкоголя регулируются Постановлением Госснаба СССР от 18/12/87 г. №153, кондитерских товаров при хранении — приказом Минпромторга от 01/03/13 г. №252, комбикормов — приказами Минсельхоза от 06/04/07 г. №198 (хранение), Минсельхоза №569, Минтранса №164 от 19/11/07 г. (перевозка) и т.д.

Недостачи и потери от порчи ценностей: счет 94

Начисление суммы ущерба, рассчитанного по результатам инвентаризации, отражается на счете 94 «Недостачи и потери», по дебету которого фиксируется сумма недостачи, а по кредиту – ее списание на установленный источник. В зависимости от вида актива, которого недосчитались, формирование бухгалтерских проводок по отражению недостачи ценностей будет различным не только по задействованным счетам, но и по суммам, участвующими в исчислении ущерба:

|

Операции |

Д/т |

К/т |

На сумму |

|

Выявлена недостача: |

|||

|

ОС |

94 |

01 |

остаточной стоимости |

|

Материалов, товаров, готовой продукции на складе |

94 |

10, 41, 43 |

себестоимости |

|

Товаров от поставщика (в пределах норм убыли) |

94 |

60 |

фактических убытков |

|

Товаров от поставщика сверх норм убыли |

94 |

76 |

|

|

Неустановленного оборудования |

94 |

07 |

|

|

Вложений во внеоборотные активы |

94 |

08 |

|

|

Денег в кассе |

94 |

50 |

|

|

Ценностей, утраченных в прошлых финансовых периодах, либо по активам, недостачи которых взыскиваются по рыночным ценам (по установленным в компании правилам) |

94 |

98 |

рыночной стоимости |

Как списать задолженность по недостаче, если виновное лицо не установлено?

Вопрос аудитору

В бюджетном учреждении произошла кража основного средства. Его стоимость отнесена на недостачу. Предварительное следствие приостановлено по п. 1 ч. 1 ст. 208 УПК РФ (не установлено лицо, подлежащее привлечению в качестве обвиняемого). Основное средство списано с баланса на основании заключения правоохранительных органов. Правильно ли будет при такой формулировке списать задолженность по недостаче по дебету счета 2 401 10 172 и кредиту счета 2 209 71 667 и отнести ее за баланс? Или такая задолженность должна числиться на балансе?

В соответствии с п. 81 федерального стандарта «Концептуальные основы», утв. приказом Минфина России от 31.12.2016 № 256н, при установлении факта хищения в учреждении обязательно проводится инвентаризация.

Стоимость украденных объектов следует списать с учета, поскольку имущество, фактически отсутствующее в учреждении, не отвечает понятию «актив». Профильная комиссия учреждения может принять решение об исключении с балансового учета недостающего основного средства в связи с невозможностью его дальнейшего использования.

Одновременно со списанием с учета объекта основных средств, выбывшего в результате хищения, сумма ущерба должна быть учтена на счете 209 00 (п. 220 инструкции, утв. приказом Минфина России от 01.12.2010 № 157н, далее — Инструкция № 157н). Расчеты по ущербу основным средствам отражаются на счете 0 209 71 000 (пп. 109, 110 инструкции, утв. приказом Минфина России от 16.12.2010 № 174н, далее — Инструкция № 174н).

Размер ущерба определяется исходя из текущей восстановительной стоимости материальных ценностей на день обнаружения ущерба (сумма денежных средств, которая необходима для восстановления активов). Далее задолженность по ущербу должна учитываться на балансовых счетах бухгалтерского учета с момента возникновения и до полного погашения.

В рассматриваемой ситуации предварительное следствие по уголовному делу приостановлено, поскольку не выявлено лицо, подлежащее привлечению в качестве обвиняемого (п. 1 ч. 1 ст. 208 УПК РФ). Приостановленное предварительное следствие может быть возобновлено или прекращено (ст. 211, 212 УПК РФ).

Поскольку в таком случае период получения ущерба не определен, полагаем, что изначально сумму ущерба следует отразить в составе доходов будущих периодов с применением счета 0 401 40 172 (п. 301 Инструкции № 157н).

Таким образом, в учете учреждения должны быть отражены бухгалтерские записи:

При списании по указанному основанию задолженность является сомнительной, но не безнадежной. Поэтому в дальнейшем такая задолженность подлежит учету на забалансовом счете 04 в целях наблюдения за возможностью ее взыскания. Безнадежной такая задолженность может быть признана по истечении сроков исковой давности, т.е. по истечении трех лет с момента возбуждения уголовного дела (по аналогии с продолжительностью общего срока исковой давности, установленной ст. 196 ГК РФ).

Следовательно, списание суммы ущерба по причине того, что лицо, подлежащее привлечению в качестве обвиняемого, не установлено, отражается записью:

Как списать недостачу за счет чистой прибыли

Чистая прибыль — это конечный финансовый результат деятельности компании за отчетный период. Ее показатель формируется на счете 99 «Прибыль и убытки» и заключительными оборотами в конце года списывается в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток) «. Нераспределенная прибыль может использоваться для покрытия убытков (например, при обнаружении недостачи). Однако принять решение о такой форме использования прибыли могут только собственники компании.

О том, куда можно направить чистую прибыль компании, рассказывает эта публикация.

Если собственники примут такое решение, проводки при списании недостачи за счет чистой прибыли не будут затрагивать счета 99 и 84. Операция по списанию недостачи в бухгалтерском учете будет отражаться корреспонденцией счетов Дт 91.2 Кт 94. Такое списание недостачи приводит к появлению расхождений между бухгалтерским и налоговым учетом, так как при расчете налогооблагаемой базы по налогу на прибыль эта сумма участвовать не будет. В результате на счетах бухучета необходимо отразить постоянное налоговое обязательство.

О видах расхождений между бухгалтерским и налоговым учетом узнайте из этого материала.

Проводки

Счет, напрямую поименованный как имеющий отношение к недостачам, – «Недостачи и потери от порчи ценностей» (94), но используется он не всегда.

При плановой инвентаризации, если имеет место недостача, делают запись Дт 94 Кт счетов ценностей; при форс-мажорных обстоятельствах (пожарах, бедствиях природного характера) ее относят на прибыли и убытки: Дт 99 Кт счетов ценностей.

Если недостача выявлена при подсчете товаров от контрагентов, также используют схемуДт 94 Кт счетов ценностей (в пределах объемов, зафиксированных договором). Выявленные при подсчете объемы недостачи, более крупные, нежели предусматривает договор, могут вызвать претензии. Тогда используют запись Дт 76 Кт счетов ценностей.

По счету 76 открывают субсчет «Расчеты по претензиям». Недостачу фиксируют в зависимости от вида ТМЦ: Дт 94 Кт 01, 10, 41, 50. Обнаруженную недостачу ОС фиксируют по Кт 01 по остаточной стоимости, амортизацию списывают отдельно: Дт 02 Кт 01.

Недостачу в пределах норм естественной убыли материально ответственные лица возмещать не обязаны. Она увеличивает себестоимость продукции: Дт 20, 23, 44 и др. Кт 94.

Недостача сверх норм убыли погашается из средств виновных работников: Дт 73/2 Кт 94. Если виновник не найден или имеется судебное решение в пользу материально ответственного лица о его невиновности, сверхнормативная недостача относится в счет прочих расходов фирмы:Дт 91/2 Кт 94.

Коротко о главном

- Списание недостачи при инвентаризации производится в зависимости от ее причин.

- Недостача в пределах норм естественной убыли, соблюдения условий договора между контрагентами учитывается на счете 94 и списывается в себестоимость продукции. Если недостаток материальных ценностей выше норм, потери фирмы компенсирует виновный сотрудник из своих средств. Если виновник не найден или не определен судом, недостача спишется в прочие расходы.

- Недостачи, образованные вследствие бедствий, природных катастроф, относят на прибыли и убытки (сч. 99), а в ситуации, когда товар, полученный от контрагента, имеет недостачу, не предусмотренную договором, применяют счет 76, субсчет «Расчеты по претензиям».

- Нормы естественной убыли устанавливаются отдельными документами министерств и применяются в зависимости от отрасли, сферы бизнеса, объекта инвентаризации членами инвентаризационной комиссии при расчете ущерба.

- Привлечь к ответственности виновных лиц, если с ними не заключен договор материальной ответственности, весьма проблематично.

- Руководитель всегда имеет материальную ответственность перед фирмой, с ним такой договор не заключается.

Бухучет: списание при отсутствии виновных лиц

Если виновные лица не установлены или суд отказал во взыскании суммы причиненного ущерба с них, недостачу имущества списывайте на финансовые результаты организации. Сумму недостачи относите к прочим расходам. Документом, которым можно подтвердить отсутствие виновных лиц, может быть, например, оправдательный приговор суда, постановление о приостановлении уголовного дела и т. д. (п. 5.2 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49). Сумму убытка определяйте исходя из стоимости недостающего имущества по данным бухучета. В этом случае сделайте проводку:

Дебет 91-2 Кредит 94

– списан убыток от недостачи имущества в связи с отсутствием виновного лица (отказом во взыскании ущерба).

Такой порядок следует из пункта 11 ПБУ 10/99 и Инструкции к плану счетов.

Если причиной недостачи стали форс-мажорные обстоятельства, недостачу имущества учтите в составе убытков отчетного года по балансовой стоимости. При этом сделайте проводку:

Дебет 91-2 Кредит 94

– списан убыток от недостачи имущества, возникшей в результате форс-мажорных обстоятельств.

Такой порядок следует из пункта 13 ПБУ 10/99 и Инструкции к плану счетов.

Виновные лица

Намереваясь привлечь к ответственности виновных за недостачу работников, следует помнить:

- о наличии договора материальной ответственности;

- о характере ответственности, прописанной в документе (полная, частичная).

Если договор с сотрудником не заключался, его привлечь к ответственности будет проблематично. Также, если в документе прописана ответственность лишь частично, взыскать полную сумму недостачи нельзя.

Кроме договора, сотруднику может выдаваться разовый документ, свидетельствующий о его материальной ответственности (например, доверенность на получение ТМЦ, накладная). Об этих особенностях говорится в ТК РФ, ст. 243-244.

Ситуация в связи с недостачей не подпадает под случаи, описанные в ст. 243 ТК РФ: работника можно наказать только в объеме среднего заработка за месяц (там же, ст. 241, письмо №1746-6-1 от 19/10/06 г. Роструда).

Судебное разбирательство возможно, если работник не согласен добровольно погасить недостачу либо уже уволился и нет возможности взыскать ее с заработка. Через суд решается вопрос взыскания и в случае, когда должность работника вообще не предполагает заключения договора материальной ответственности. Руководитель всегда несет материальную ответственность полностью, вне зависимости от факта заключения с ним договора (ст. 277 ТК РФ).

Бухучет: уценка

Если организация планирует уценить испорченные товары, то в учете сделайте следующие проводки:

Дебет 94 Кредит 41

– отражена стоимость испорченных товаров (на основании акта по форме № ТОРГ-15);

Дебет 94 Кредит 42

– сторнирована торговая наценка, приходящаяся на испорченный товар (если учет товаров ведется по продажным ценам).

Для удобства отражения уценки товаров к счету 41 откройте отдельный субсчет, например, «Товары, подлежащие уценке».

Дебет 41 субсчет «Товары, подлежащие уценке» Кредит 94

– оприходованы товары, подлежащие уценке (по рыночной стоимости с учетом их физического состояния);

Дебет 44 Кредит 41 субсчет «Товары, подлежащие уценке»

– переданы образцы испорченных товаров на экспертизу (если для продажи испорченных товаров необходима экспертиза);

Дебет 44 Кредит 60

– отражены расходы по проведению экспертизы (если для продажи испорченных товаров необходима экспертиза);

Дебет 62 Кредит 90-1

– отражена выручка от продажи товаров с уценкой;

Дебет 90-2 Кредит 41 субсчет «Товары, подлежащие уценке»

– списана себестоимость уцененных товаров (стоимость, по которой они были оприходованы);

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с реализации уцененных товаров (если организация является плательщиком НДС);

Дебет 90-2 Кредит 44

– включены в себестоимость продаж расходы, связанные с реализацией (если для продажи испорченных товаров необходима экспертиза).

Если испорченные товары не могут быть в дальнейшем использованы (проданы), в бухучете их стоимость отразите на счете 94 «Недостачи и потери от порчи ценностей» в корреспонденции со счетами учета имущества (счет 41). При этом если учет товаров ведется по продажным ценам, то одновременно с отражением факта порчи товаров на счете 94 торговую наценку, приходящуюся на испорченные товары и ранее учтенную на счете 42, нужно сторнировать. Об этом говорится в указаниях по применению Плана счетов (счет 94, 41, 42). При отражении факта порчи товаров в учете сделайте проводки:

Дебет 94 Кредит 41

– отражена порча товаров;

Дебет 94 Кредит 42

– сторнирована торговая наценка, приходящаяся на испорченный товар (если учет товаров ведется по продажным ценам).

Такой порядок отражения порчи товаров в бухучете отражен в подпункте «б» пункта 29 приказа Минфина России от 28 декабря 2001 г. № 119н.

Выводы

Ревизия ОС, проводимая в соответствии с периодичностью и порядком, установленными нормативными инструкциями, эффективно способствует улучшению бухгалтерского учета.

Значительная стоимость внеоборотных активов заставляет ответственно подходить к выполнению данной задачи.

Обнаруженные недостачи имущественных объектов подлежат грамотному и корректному списанию, специфика которого зависит от наличия или отсутствия субъектов, виновных в установленной утрате.

|

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно: — Москва — — Санкт-Петербург — — Другие регионы — |