Как получить льготу по налогу

Заявление на предоставление скидки имеет установленную форму и заполняется на специальном бланке. Подать документ можно:

- при посещении отделения налоговой службы;

- через личный кабинет налогоплательщика в электронном виде, заполнив заявление на сайте: требуется пройти регистрацию на портале;

- письмом по почте России: все документы, подтверждающие льготы, должны быть нотариально заверены.

1. Пенсионеры, в том числе граждане, получающие пенсию по инвалидности

2. Герои Советского Союза, Герои Российской Федерации, полные кавалеры ордена Славы

3. Инвалиды I и II группы, инвалиды с детства

4. Участники гражданской и Великой Отечественной войн

5. Военнослужащие, в том числе уволенные с военной службы по достижению предельного возраста, с общим стажем военной службы более 20 лет

6. Члены семей военнослужащих, потерявших кормильца

7. Ликвидаторы ЧАЭС и пострадавшие в результате аварии на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку «Теча»

8. Участники боевых действий в Афганистане

9. Члены семей военнослужащих и госслужащих, погибших при исполнении воинских или служебных обязанностей

10. Работники творческих профессий – в отношении мастерских, ателье, студий и жилых помещений, используемых в качестве негосударственных музеев, библиотек и галерей, открытых для посещения

11. Граждане, имеющие хозяйственные постройки на дачных участках площадью не больше 50 квадратных метров

Если гражданин имеет в собственности более двух квартир или других объектов налогообложения, он самостоятельно выбирает тот объект, на который желает оформить льготу – в срок до 1 ноября. При отсутствии заявления налоговый орган установит льготу на объект с максимальной суммой налога.

Налоговую льготу можно установить на имущество, не участвующее в предпринимательской деятельности – например, на один жилой дом или одну квартиру, в которой проживает гражданин.

Алгоритм действий при оформлении налоговой льготы на имущество

1. Прийти в налоговый орган по месту жительства или месту нахождения земельного участка – при подаче документов на льготу по земельному налогу.

2. Написать заявление с перечислением объектов налогообложения, на которые вы хотите установить льготу.

Льгота по налогу на имущество организаций не применяется, если оно было получено от взаимозависимых лиц

Минфин России разъяснил, что в отношении объектов движимого имущества, переданных после 1 января 2013 года между взаимозависимыми лицами, применение льготы по налогу на имущество организаций неправомерно (письмо Департамента налоговой и таможенной политики Минфина России от 30 августа 2017 г. № 03-05-05-01/55522).

Напомним, что с 1 января 2015 года в отношении основных средств, включенных в первую или вторую амортизационную группы в соответствии с Классификацией основных средств следует руководствоваться подп. 8 п. 4 ст. 374 Налогового кодекса, в соответствии с которым такие основные средства не признаются объектом налогообложения по налогу на имущество организаций вне зависимости от даты постановки их на учет в качестве основных средств и передачи (включая приобретение) между лицами, признаваемыми взаимозависимыми в соответствии с п. 2 ст. 105.1 НК РФ.

При этом взаимозависимыми лицами признаются:

- организации в случае, если одна организация прямо или косвенно участвует в другой организации и доля такого участия составляет более 25%;

- физлицо и организация в случае, если такое физлицо прямо или косвенно участвует в такой организации и доля такого участия составляет более 25%;

- организации в случае, если одно и то же лицо прямо или косвенно участвует в этих организациях и доля такого участия в каждой организации составляет более 25%;

- организация и лицо (в том числе физлицо совместно с его родственниками), имеющее полномочия по назначению (избранию) единоличного исполнительного органа этой организации или по назначению (избранию) не менее 50% состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) этой организации;

- организации, единоличные исполнительные органы которых либо не менее 50% состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) которых назначены или избраны по решению одного и того же лица (физлица совместно с его родственниками);

- организации, в которых более 50% состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) составляют одни и те же физлица совместно с родственниками;

- организация и лицо, осуществляющее полномочия ее единоличного исполнительного органа;

- организации, в которых полномочия единоличного исполнительного органа осуществляет одно и то же лицо;

- организации или физлица в случае, если доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50%;

- физлица в случае, если одно физлицо подчиняется другому физлицу по должностному положению;

- физлицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (п. 2 ст. 105.1 НК РФ).

Узнать, в каких случаях объекты движимого имущества не признаются объектом налогообложения по налогу на имущество организаций, можно в «Энциклопедии решений. Налоги и взносы» интернет-версии системы ГАРАНТ. Получите полный доступ на 3 дня бесплатно!

Финансисты уточнили, что по вопросу налогообложения с 1 января 2015 года движимого имущества, включенного в иные амортизационные группы в соответствии с Классификацией, принятого на учет с 1 января 2013 года в качестве объектов основных средств следует руководствоваться п. 25 ст. 381 НК РФ, согласно которому такое имущество не подлежит налогообложению за исключением объектов движимого имущества, принятых на учет в результате:

реорганизации или ликвидации юрлиц;

передачи, включая приобретение, имущества между лицами, признаваемыми в соответствии с положениями п. 2 ст. 105.1 НК РФ взаимозависимыми.

Налог на недвижимое имущество будет отменен в 2019 году

Представители Минфин выступили с заявлением о том, что во время правительственного заседания на рассмотрение был передан законопроект, в полной мере освобождающий от налогообложения движимое имущество. Данный вопрос не теряет актуальности и обговаривается уже не первый раз: его уже обсуждали на министерском уровне ранее, но тогда добиться особых изменений не удалось. Предложение отменить налог на движимое имущество впервые прозвучало еще в 2016 году.

Под этот закон попадает лишь имущество, приобретение которого произошло после 2012 года. Одной из главных причин данной поправки следует считать отмену льготы на движимое имущество, действие которой заканчивается в 2018 году. В 2017 уже был опубликован закон, согласно которому, в зависимости от региона работы юридического лица могут платить такой налог. Этот закон действует для тех, кто отказался узаконить льготу на движимое имущество, существовавшую ранее.

Каждый регион будет самостоятельно заниматься вопросами уплаты нового налога. Но есть существенное ограничение, согласно которому ставка не будет превышать 1,1 %. Сроки также определяются на уровне региональных администраций.

На имущество, полученное организациями в результате реорганизации или ликвидации других юридических лиц данный закон распространяться не будет и здесь все останется без изменений.

Те, кто на данный момент работают по упрощенной системе налогообложения, законодательно освобождаются от необходимости уплачивать налог на движимое имущество. Такие компании заплатят налог на движимое имущество и этим ограничатся.

Что подразумевается под движимой имущественной ценностью?

Налоговые сотрудники отметили, что законодательные основания с целью признания одного или другого объекта движимым или недвижимым имуществом обязаны определяться нормами гражданского законодательства об условиях присвоения вещи статуса движимой или недвижимой, в частности нормативными актами статей 130-131 Гражданского кодекса РФ.

Движимая материальная ценность – это имущество, характеристики которого не могут причислить его к недвижимости. Отличительной чертой подобных имущественных ценностей служит возможность их передачи от одного физлица к другому.

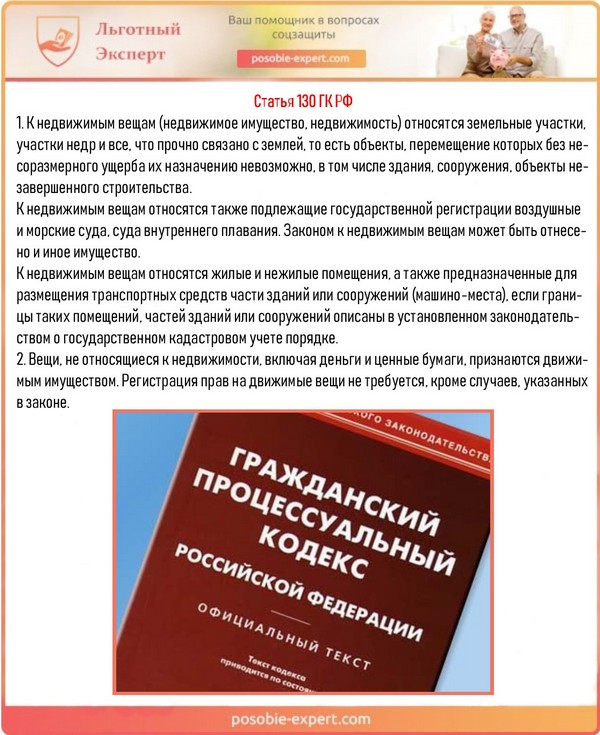

К недвижимому имуществу (недвижимость) причисляются участки земли, участки недр и всё, что крепко соединено с земельной поверхностью, иными словами, это объекты, которые невозможно переместить, не нарушив их функциональные свойства, сюда также относятся здания, сооружения и объекты, которые не достроены (в ред. Федеральных законов от 30.12.2004 N 213-ФЗ, от 03.06.2006 N 73-ФЗ, от 04.12.2006 N 201-ФЗ).

К недвижимому имуществу причисляются в том числе воздушные и морские суда, суда внутреннего плавания, которые проходят официальное регистрирование в государственных органах. Законодательством к недвижимым материальным вещам может причисляться иная имущественная ценность (в ред. Федерального закона от 13.07.2015 N 216-ФЗ).

Важно знать! Недвижимостью принято считать строения жилого и нежилого назначения, а также отдельная площадь зданий или сооружений, в которых размещаются транспортные средства, если вид такой площади зарегистрирован в установленном законодательством о государственном кадастровом учете порядке (абзац введен Федеральным законом от 03.07.2016 N 315-ФЗ)

Статья 130 ГК РФ

Предметы, которые не имеют отношения к недвижимому имуществу, включая денежные средства и ценные бумаги, имеют статус движимых материальных ценностей. Регистрировать права на движимое имущество не нужно, кроме ситуаций, когда это требуется законодательством.

Итак, исходя из пояснений ФНС России, юридическое лицо, осуществляющее выплату налогов, с целью подтверждения наличия у него объекта, который имеет статус недвижимости, обязано подтвердить сотрудникам налоговой службы наличие характерных признаков

В числе отличительных характеристик налоговые работники будут брать во внимание следующие обстоятельства:

- наличие или отсутствие сведений о недвижимом имуществе в ЕГРН;

- при отсутствии в реестре подобного рода данных — наличие или отсутствие у объекта крепкой связи с земельной поверхностью;

- неосуществимость перемещения объекта без искажения его свойств и крупного вреда его целевому предназначению.

Сотрудники налоговой службы при оценке характера имущества будут брать во внимание определенные факторы, например, сведения в ЕГРН и проч. В частности, касаемо объектов капитального строительства, сотрудники налоговой службы имеют право на запрос у налогоплательщиков следующей документации:

В частности, касаемо объектов капитального строительства, сотрудники налоговой службы имеют право на запрос у налогоплательщиков следующей документации:

- документация тех учета или технической инвентаризации объекта в роли недвижимого имущества;

- разрешения на осуществление строительных работ;

- утверждение на введение в работу;

- проект или иной документ на формирование объекта недвижимости;

- сведения о его параметрах.

По информации ФНС России дополнительно во время проверки отчётной документации по налоговым выплатам на имущественную ценность компаний сотрудники налоговой инспекции имеют право осматривать, назначать экспертную оценку, подключать специалистов нежного профиля, запросить у налогоплательщика документы и (или) информативные сведения.

Важно знать! Все действия представителей налоговой службы строго регламентируются Налоговым кодексом РФ

Использование в коммерческих целях

Законодательство имеет ограничение, которое касается применения недвижимости. Если физическое лицо использует ее для коммерческих целей (например, является собственником помещения автомастерской или мотеля), то применить льготу он не сможет.

Это ограничение относится к ситуаций, когда недвижимость меняет область применения, например, обычный гараж становится автомастерской. В этом случае владелец-пенсионер должен известить налоговые органы о произошедшем изменении и делать фискальные отчисления за постройку.

Если владелец скроет информацию, – это приведет к наложению штрафа, начислению налога и пени за все время, что недвижимость использовалась в коммерческих целях.

Последние изменения

Инвалиды первой и второй группы, а также семьи с детьми-инвалидами по-прежнему освобождаются от уплаты взносов за капремонт и от платежей за коммунальную сферу на 50%. Кроме того, от уплаты взносов полностью и частично освобождены собственники жилья старше 70 и 80 лет.

Правительство установило, что в 2020 году инвалидам первой и второй групп возместят половину средств, уплаченных за капитальный ремонт. Аналогичную компенсацию выплатят родителям детей-инвалидов.

Наши эксперты отслеживают все изменения в законодательстве, чтобы сообщать вам достоверную информацию.

Подписывайтесь на наши обновления!

Компенсация оплаты капремонта для инвалидов

Объект налогообложения

Проработав данный вопрос в нескольких чтениях, к движимому имуществу юридического лица специалисты отнесли:

- ниши связи

- денежные средства

- акции

- векселя

- транспортные средства (под действие новой поправки не попадают те, которые зарегистрированы владельцами в качестве недвижимого имущества)

- имущество, являющееся музейным экспонатом

- деловые части бизнеса.

Стоит отметить, что компании, располагающие имуществом третей-десятой амортизационной группы включительно, также будут вынуждены оплачивать налог. т.е. – юридические лица столкнутся с необходимостью платить налог на офисную мебель и транспортные средства.

Необходимо сказать, что действие льготы в регионах не отменяет обязательной сдачи отчетов в налоговые органы. Вероятность того, что закон об отмене налога примут – очень высока, как утверждают специалисты.

Для крупных компаний эта поправка не будет нести серьезных изменений. Как говорит Сергей Хестамов, эксперт в области экономики, бюджет крупных компаний это не затронет вовсе.

Зато значительно облегчит жизнь бухгалтерам. Они избавятся от необходимости заполнять огромное число отчетов, ведь новый закон призван упростить систему обратной связи между компаниями и налоговыми органами.

Существуют ли для пенсионеров налоговые льготы при продаже и при покупке квартиры?

Льготы пенсионерам при уплате налога на недвижимость предусмотрены подп. 10 п. 1 ст. 407 НК РФ. По этой норме право на льготу имеют:

- пенсионеры, получающие пенсии в соответствии с пенсионным законодательством;

- мужчины в возрасте 60 лет и старше и женщины с 55 лет, которым по законодательству РФ выплачивается пожизненное содержание.

Что понимать под фразой «пенсионное законодательство»? Могут ли на такую льготу претендовать только российские пенсионеры или в число имущественных льготников входят и иностранные граждане, а также лица без гражданства, за которыми признается право на пенсию на тех же основаниях, что и у россиян?

В письме ФНС России от 09.01.2017 № БС-4-21/48@ этот вопрос решен следующим образом. При отсутствии в НК РФ расшифровки термина «пенсионное законодательство» применение льготы по налогу на имущество не зависит от того, по какому основанию назначена пенсия — по законодательству РФ или другого государства.

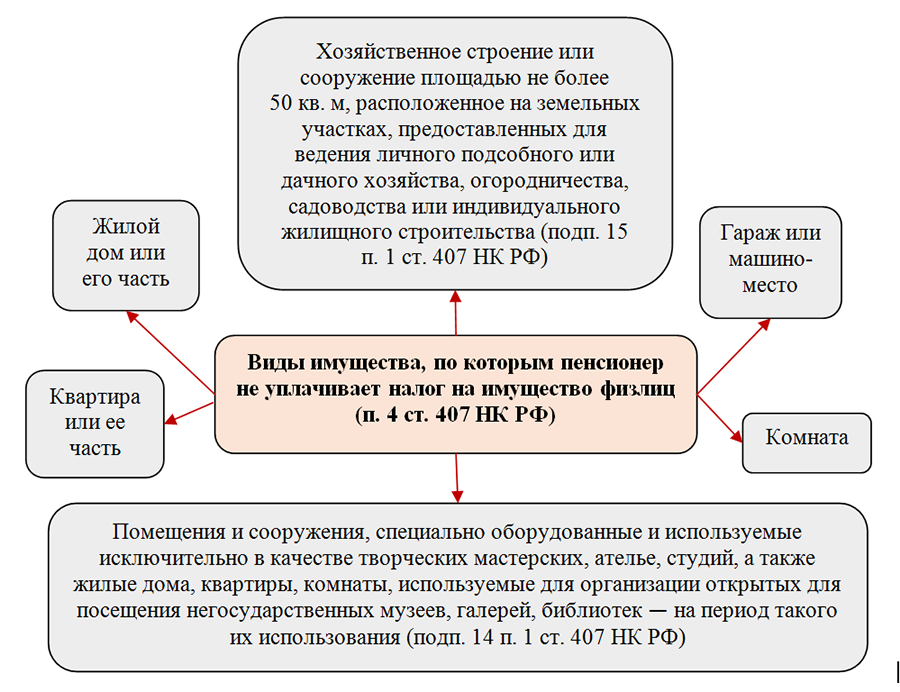

Виды имущества, по которым пенсионер не обязан уплачивать налог на имущество, перечислены в п. 4 ст. 407 НК РФ.

Таким образом, законодательством предусмотрены не только льготы на квартиру пенсионерам, но и освобождение от уплаты имущественного налога по другим видам недвижимости.

Чтобы воспользоваться имущественной льготой, пенсионер должен быть собственником имущества.

Этот порог составляет 300 миллионов рублей. Недвижимость кадастровой стоимостью выше этого предельного значения под имущественную льготу не подпадает. Пенсионер, владеющий такой недвижимостью, обязан уплачивать налог.

Но это еще не всё — льгот у пенсионера нет, если:

- принадлежащая ему недвижимость используется в коммерческих целях;

- ему принадлежит более одного объекта недвижимости: например, два дома, три гаража или пять квартир — льготу можно использовать только в отношении одного объекта по каждому виду недвижимости.

Как на практике определить, по какому имуществу пенсионер не должен уплачивать налог, рассмотрим на примерах.

Пример 1

В октябре 2019 года Богданов Борис Петрович вышел на пенсию, получил пенсионное удостоверение, и ему была назначена пенсия в соответствии с пенсионным законодательством.

В собственности Богданова Б. П. несколько объектов недвижимости:

- квартира площадью 89 кв. м;

- жилой дом площадью 122 кв. м;

- гараж в гаражном кооперативе «Ударник»;

- садовый домик в СНТ «Вишенка» площадью 18 кв. м.

С момента выхода Богданова Б. П. на заслуженный отдых все вышеперечисленные объекты недвижимости освобождаются от налога на имущество.

Пример 2

Теперь в собственности пенсионерки две квартиры и один жилой дом. Под льготу подпадает только одна квартира и дом в деревне. По второй квартире нужно будет уплачивать налог на имущество, рассчитываемый с учетом вычета.

Чтобы воспользоваться льготой, недостаточно обрести статус пенсионера. Нужно сообщить в налоговые органы о своем желании воспользоваться льготой по налогу на имущество. В какой форме это нужно сделать и какие документы представить контролерам, расскажем в следующем разделе.

Специальных налоговых льгот для пенсионеров при продаже квартиры в налоговом законодательстве не предусмотрено.

Как и у всех продавцов недвижимости, уплата НДФЛ с дохода, полученного от продажи квартиры, зависит от времени владения ею.

Пенсионер вправе не уплачивать налог с доходов от продажи квартиры, если владел ею:

- более 5 лет (по недвижимости, приобретенной с 2016 года);

- более 3 лет (если собственником недвижимости пенсионер стал ранее 2016 года).

Кроме того, минимально допустимый для освобождения от налога срок в 3 года предусмотрен для квартир, которые пенсионер получил:

- после приватизации;

- по договору ренты с пожизненным содержанием иждивенца;

- после оформления наследства или дарственной от близких родственников.

Так же как не существует льгот при продаже квартиры пенсионерами, специальных льгот для пенсионеров при покупке квартиры в налоговом законодательстве тоже не предусмотрено. Но существует право на налоговый вычет.

По каким правилам предоставляется пенсионерам вычет при покупке квартиры, см. в этом материале.

Вычеты при покупке и продаже квартиры возможны не для всех пенсионеров, а только для тех, кто легально получает облагаемый по ставке 13% доход.

Переход на новый расчет имущественного сбора происходит постепенно. В 2015 году на него перешли 29 регионов, среди которых Москва, Татарстан, Бурятия. В 2016 году к ним добавился еще 21 округ, в том числе Санкт-Петербург. В 2017 году ряды тех, кто перешел на новый расчет, пополнились 14 субъектами РФ.

1. Транспортный налог

2. Земельный налог

3. Налог на имущество физических лиц

Историческое развитие вопроса

Не во всех странах движимая имущественная ценность подвергается налогообложению. Даже термины движимых и недвижимых объектов для Российской Федерации и стран зарубежья являются различными. К примеру, в РФ самолёты считаются недвижимым имуществом, а за границей даже с учётом внушительной стоимости самолётов их принято считать движимым имуществом, поэтому на них не предусмотрен налог.

Важно знать! Привлечение инвестирования за счёт отсутствия налогообложения движимого имущества выявлено в следующих странах: Хорватия, Каймановы острова, Острова Кука, Сейшельские острова, Бахрейн, Лихтенштейн, Доминикана, Фиджи, Шри-Ланка, Оман, Мальта, Острова Теркс и Кайкос, Катар, Монако и Израиль. В Колумбии, Коста-Рике, Эквадоре и Никарагуа известно понятие налогообложения на недвижимость, однако эти обязательства фактически очень малы

В России была использована заграничная практика, и налог на движимое имущество был отменен

Заграничная практика была использована, когда разрабатывалось решение об отмене налогообложения на движимое имущество. По факту в 2013 году по этому налоговому сбору были введены льготные условия. Затем в 2015 году были внесены исправления, предусматривающие невозможность использования льгот для взаимозависимых лиц. Прописанная в п. 25 ст. 381 НК РФ льгота, оплачиваемая за движимое имущество, не учитывается и при получении (приобретении) имущества от взаимозависимого лица.

Лица имеют статус взаимозависимых (согласно п. 1 ст. 105.1 НК РФ), если нюансы их взаимоотношений имеют возможность оказывать влияние на условия и (или) итоги сделок, осуществляемых данными лицами, и (или) итоги экономической деятельности данных лиц или деятельности лиц по их представительству.

Выдержка из статьи 105.1 НК РФ

Обычно взаимозависимыми лицами принято считать:

- предприятия, в ситуации, когда одно предприятие напрямую и (или) косвенно принимает участие в деятельности другого предприятия, и составляет это участие долевую часть больше 25%;

- физлицо и организация тогда, когда данное физлицо напрямую и (или) косвенно принимает участие в такой организации, и составляет это участие долевую часть больше 25%;

- организации в ситуации, когда одно и то же лицо напрямую и (или) косвенно принимает участие в данных организациях, и долевая часть такого участия для каждой из организаций составляет больше 25%;

- предприятие и лицо, которое обладает правами по назначению (избранию) единоличного органа по исполнению данного предприятия или по назначению (избранию) не менее 50% состава коллегиального органа исполнения или совета директоров (совета, осуществляющего наблюдение) данного предприятия; другие лица, установленные действующим законом.

Ранее льгота, оплачиваемая за движимое имущество, не учитывается при получении (приобретении) имущества от взаимозависимого лица

В 2018 года налогообложение на движимые объекты вернулось. Тариф, на основании которого осуществляется сбор налоговых выплат, равен 1,1 %, но региональные органы управления имеют право изменять процентную ставку по своему усмотрению, не превышая при этом указанную ставку. Где-то налогообложение отменено, где-то процент понижен для всех, но обычно местные организации подразделяются на определённые категории. В итоге одни платят налог в полной мере, другие освобождаются от выплат, а третьи оплачивают налог по сниженному тарифу. Можно сделать вывод, что сбор налога в различных регионах проходит по-разному. К минусам от возвращения налогообложения на движимую имущественную ценность относятся потеря актуальности основополагающих организационных фондов, отсутствие инвестирования. Такой же экономический итог является следствием ограничения в переносе убытков на будущее в объёме 50%. Ожидалось, что в 2019 году процентная ставка данного налогообложения увеличится в два раза.

Важно знать! Повышение суммы налога в итоге с большим негативом отразилось на налогообложении. Именно поэтому с 2019 года налогообложение на движимую имущественную ценность отменилась полностью, что сильно упростило жизнь сотрудников бухгалтерии больших российских компаний

Главнейшим минусом налога на движимую имущественную ценность является сложнейший его расчёт – в 2019 году эта проблема устранена

Именно поэтому с 2019 года налогообложение на движимую имущественную ценность отменилась полностью, что сильно упростило жизнь сотрудников бухгалтерии больших российских компаний. Главнейшим минусом налога на движимую имущественную ценность является сложнейший его расчёт – в 2019 году эта проблема устранена.

С 2019 года налогообложение на движимое имущество отменено полностью

Амортизационные группы

Амортизационные группы – это группы, на которые подразделяется амортизируемое имущество в соответствии со сроками полезного использования на основании нормативных актов.

Понятие «амортизационная группа» используется прежде все для налога на прибыль, а также используется для целей бухгалтерского учета.

Основной смысл отнесения конкретного объекта к той или иной амортизационной группе заключается в том, чтобы определить срок полезного использования с целью установления нормы амортизации, и рассчитать сумму амортизации.

В налоговом учете для начисления амортизации в зависимости от срока полезного использования (СПИ) основные средства распределяются по десяти амортизационным группам в порядке возрастания.

Первая амортизационная группа – все недолговечное имущество со сроком полезного использования от 1 года до 2 лет включительно;

Вторая амортизационная группа – имущество со сроком полезного использования свыше 2 лет до 3 лет включительно;

Третья амортизационная группа – имущество со сроком полезного использования свыше 3 лет до 5 лет включительно;

Четвертая амортизационная группа – имущество со сроком полезного использования свыше 5 лет до 7 лет включительно;

Пятая амортизационная группа – имущество со сроком полезного использования свыше 7 лет до 10 лет включительно;

Шестая амортизационная группа – имущество со сроком полезного использования свыше 10 лет до 15 лет включительно;

Седьмая амортизационная группа – имущество со сроком полезного использования свыше 15 лет до 20 лет включительно;

Восьмая амортизационная группа – имущество со сроком полезного использования свыше 20 лет до 25 лет включительно;

Девятая амортизационная группа – имущество со сроком полезного использования свыше 25 лет до 30 лет включительно;

Десятая амортизационная группа – имущество со сроком полезного использования свыше 30 лет.

Срок полезного использования основных средств — это период (количество месяцев), в течение которого компания предполагает использовать основное средство и получать от него экономические выгоды.

Заключение

Инвалиды 1 группы вправе воспользоваться скидками на уплату земельного, имущественного и транспортного налогов. Чтобы получить полную информацию о налоговых льготах, стоит изучить федеральное и региональное законодательство. Инвалидам рекомендуется обращаться в местные отделения ФНС и соцзащиты.

Прочтите также: Социальная защита и поддержка инвалидов в 2020 году

Правоприменительная практика и/или законодательство РФ меняется достаточно быстро и информация в статьях может не успеть обновиться.Самую свежую и актуальную правовую информацию, с учетом индивидуальных нюансов вашей проблемы, можно получить по круглосуточным бесплатным телефонам:

или заполнив форму ниже.