Позиция окружных судов

Как же рассматривали федеральные судьи споры в отношении правовой квалификации нарушения организациями положений ст. 93.1 НК РФ? Да тоже по-разному.

Например, в Постановлении ФАС МО от 16.11.2009 N КА-А40/11998-09 арбитры сделали вывод, что налоговики правильно квалифицировали деяние нарушителя по п. 2 ст. 126 НК РФ. Вот какие аргументы привели судьи.

В соответствии с п. 1 ст. 129.1 НК РФ неправомерное несообщение (несвоевременное сообщение) лицом сведений, которые согласно Налоговому кодексу это лицо должно сообщить налоговому органу, при отсутствии признаков правонарушения, предусмотренного ст. 126 НК РФ, влечет взыскание штрафа в размере 1000 руб. Из положений данной статьи следует, что налоговая ответственность возникает только в том случае, если нет признаков правонарушения, закрепленного в ст. 126. Таким образом, налоговый орган при решении вопроса о наложении штрафных санкций по ст. 129.1 НК РФ должен проверить отсутствие состава налогового правонарушения, предусмотренного ст. 126 НК РФ.

В п. 2 ст. 126 содержится специальная норма права, регулирующая ответственность за особую форму непредставления сведений о налогоплательщике: непредставление сведений, выразившееся в форме отказа. Исходя из толкования взаимосвязанных правовых норм, обозначенных в рассматриваемых статьях, положения ст. 126 НК РФ являются специальными нормами по отношению к общей норме, закрепленной в ст. 129.1, и с учетом приоритета специальных правовых норм над общими подлежат применению в первоочередном порядке. Поэтому суд решил, что требования организации о признании недействительным решения инспекции о привлечении к налоговой ответственности, предусмотренной п. 2 ст. 126 НК РФ, не основаны на законе и удовлетворению не подлежат.

Аналогичные выводы сделаны в Постановлениях ФАС МО от 22.07.2011 N КА-А40/7621-11, ФАС ВСО от 06.03.2008 N А33-13491/07-Ф02-679/08.

Однако не все суды разделяли такую позицию. Так, в Постановлениях ФАС ВСО от 17.03.2009 N А33-9821/08-Ф02-942/09 , ФАС ЗСО от 02.03.2009 N Ф04-623/2009(1322-А75-49), ФАС МО от 26.03.2009 N КА-А40/2089-09 судьи пришли к выводу, что привлечение нарушителей к налоговой ответственности по п. 2 ст. 126 НК РФ является незаконным ввиду неправильной квалификации вменяемого налогоплательщикам правонарушения. Арбитры посчитали, что организации за нарушение положений ст. 93.1 НК РФ должны быть оштрафованы на основании ст. 129.1, поскольку об этом имеется специальная оговорка.

Определением ВАС РФ от 22.06.2009 N ВАС-7358/09 в передаче дела в Президиум ВАС для пересмотра в порядке надзора отказано.

Как видим, мнения судебных органов по рассматриваемой проблеме разделились. Точку в многолетней неопределенности, по какой статье штрафовать нарушителей-«отказников», поставил ВАС. Причем получилось это случайно. Но обо всем по порядку.

Учет в 1С

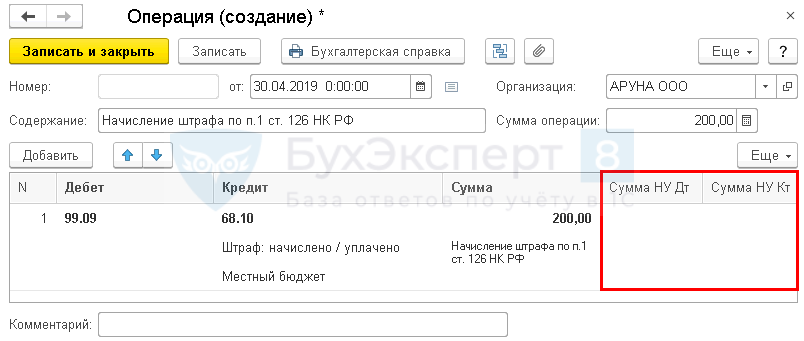

Начисление штрафа

Начисление штрафа оформите документом Операция, введенная вручную в разделе Операции – Бухгалтерский учет — Операции, введенные вручную.

Укажите:

- Дебет — 99.09 «Прочие прибыли и убытки»;

-

Кредит — 68.10 «Прочие налоги и сборы»;

- Субконто 1 — вид платежа в бюджет Штраф: начислено/уплачено;

- Субконто 2 — уровни бюджетов Местный бюджет.

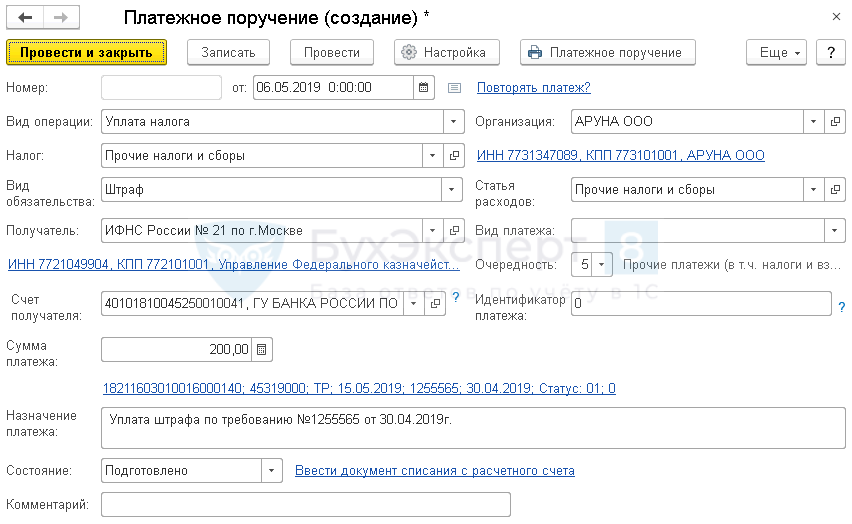

Создание платежного поручения

Сформируйте платежное поручение на уплату штрафа в бюджет с помощью документа Платежное поручение в разделе Банк и касса — Банк — Платежные поручения. При этом необходимо правильно указать вид операции Уплата налога. Тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстро сформировать платежное поручение также можно с помощью Помощника уплаты налогов через раздел Банк и касса — Банк — Платежные поручения по кнопке Оплатить — Начисленные налоги и взносы.

Часть данных заполнится автоматически

Обратите внимание на заполнение полей:

- Налог — Прочие налоги и сборы, выбирается из справочника Налоги и взносы;

- Вид обязательства — Штраф;

- Очередность платежа — 5 Прочие платежи (в т. ч. налоги и взносы) (п. 2 ст. 855 ГК РФ);

- Получатель — ИФНС, в которую платятся пени по налогу, выбирается из справочника Контрагенты;

- Счет получателя — банковские реквизиты налогового органа, указанного в поле Получатель.

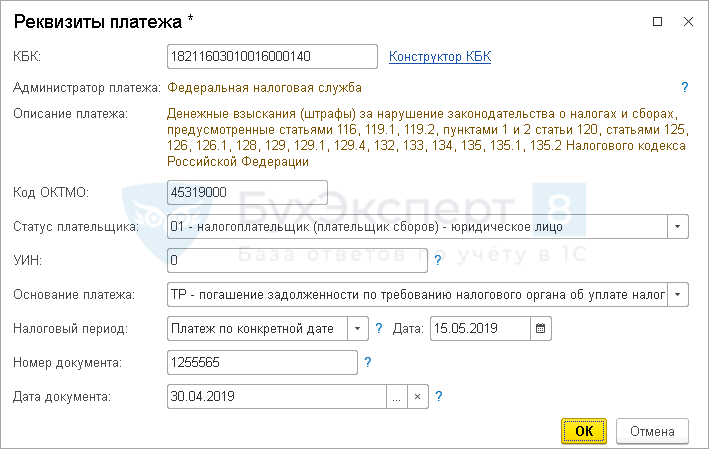

Укажите:

- КБК — 18211603010016000140 «Денежные взыскания (штрафы)…»;

- Код ОКТМО — код территории, на которой зарегистрирована Организация. Значение заполняется автоматически из справочника Организации;

- Статус плательщика — 01-налогоплательщик (плательщик сборов)-юридическое лицо;

- УИН — УИН, указанный в налоговом уведомлении или требовании об уплате налога (пени, штрафа), в нашем примере не указан, поэтому ;

- Основание платежа — ТР — погашение задолженности по требованию налогового органа об уплате налогов (сборов);

- Налоговый период — Платеж по конкретной дате;

- Дата — срок уплаты штрафа по требованию;

- Номер документа и Дата документа — номер и дата требования;

- Назначение платежа — заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать.

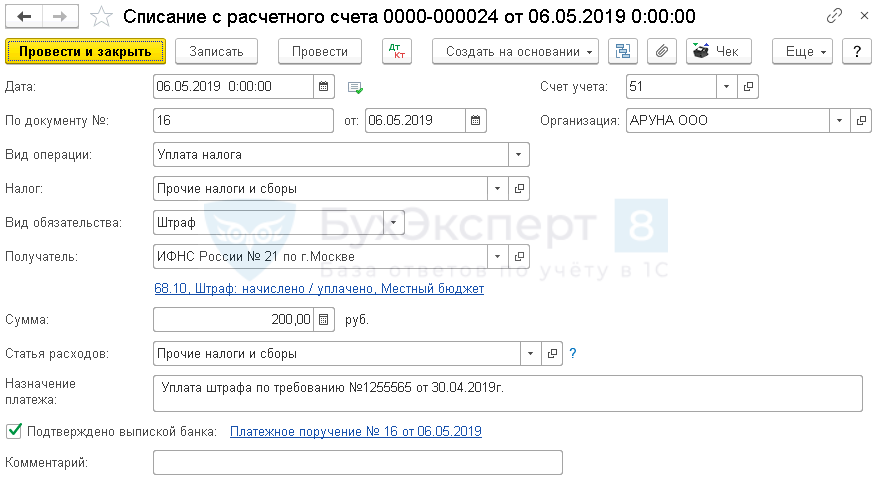

Уплата штрафа

Также его можно загрузить из программы Клиент-банк или напрямую из банка, если подключен сервис 1С:ДиректБанк.

Проверьте заполнение полей в документе: